杜静然 徐海鸣

【摘 要】 依据主观赋权法和客观赋权法确定指标权重,从收益的可靠性、成长性、持续性、稳定性、现金保障性和安全性6个方面评价了我国出版业上市公司的收益质量。研究发现:出版业上市公司的各项能力发展不平衡,收益的持续性差异最小,整体水平最高;成长性差异最大,整体水平最低;可靠性、安全性差异明显,整体水平较高;稳定性、现金保障性差异不明显,整体水平中等;个别公司收益质量的单项能力差异明显。大部分出版业上市公司收益质量接近,但领先、落后的公司明显。为提高收益质量,应加大研发投入,凝练核心竞争力,提高收益的成长性;实施差异化竞争战略,积极进行商业模式创新。

【关键词】 主观赋权法; 熵值法; 收益质量; 差异

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)10-0021-04

一、引言

改革开放30余年来我国出版业稳健发展,2013年全国出版、印刷和发行服务实现营业收入18 246.4亿元,较2012年增加1 611.1亿元,增长9.7%;利润总额1 440.2亿元,较2012年增加122.8亿元,增长9.3%。随着2012年6月新闻出版总署《关于支持民间资本参与出版经营活动的实施细则》的颁布,可能会有更多的民营资本进入出版业,多种方式的资本运营将导致出版业的市场集中度进一步提高,而资本市场的投资者讲求投资回报,收益质量是其关注的重点。为此,本文分别采用主观赋权法以及客观赋权法确定指标权重,采用文献分析法确定收益质量评价指标体系,评价我国出版业上市公司收益质量;采用聚类分析法划分收益质量的层次,并分析各层次之间的差异,在此基础上对我国出版业上市公司如何进一步提高收益质量提出相应的建议,以期对我国出版业上市公司稳健发展有所裨益。

二、收益质量评价的理论分析

从经济学角度来说,收益是“财富的增加”,是在投入资本保值的基础上增值的那一部分。从这个角度计量收益受资产的计价、投资决定的未来现金流量的现值(涉及现金流量、折现率的估计)等因素影响,虽然在理论上逻辑严密、令人信服,但实践中具有较大的不确定性,操作性较弱。而会计学角度的收益基于权责发生制、配比原则、谨慎性等原则,在四项基本假设的前提下运用专门方法核算企业在会计期间实际经济交易的结果,实际操作性较强。因此,会计收益成为了解企业收益的常见指标。但会计收益的计量受到会计职业判断以及会计核算方法本身局限性等因素的影响,也有一定的不确定性。基于此,企业收益单凭数字难以判断其优劣,需要运用一定的方法判断企业报告期及未来的真实收益水平,即收益质量评价。

从既有文献来看,收益质量评价的研究主要从两方面展开:一是采用单一指标来评价收益质量,譬如盈余反应系数(Hayn,1995;王化成等,2007)、可控应计利润(Ball & Brown,2006)等;二是综合评价,譬如Bellovary et al.(2005)、Defond(2010)从收益的持续性、稳定性等角度建立评价指标体系,苟开红(2005)基于收益质量概念建立四维收益质量综合评估模型,刘洪渭(2011)基于结构方程模型构建适合我国上市公司的收益质量评价指标体系并用实例计算收益质量得分,樊丽莉、傅绍正(2013)以及蔡卫民、熊翠(2011)等采用因子分析法评价收益质量。单一指标的方法是从某个角度来评价收益质量,不能全面反映影响收益质量的因素,因此学者更多地采用综合评价方法。综合评价方法的关键因素在于评价指标体系以及相应权重的确定,大多数学者立足文献资料,从收益质量的内涵出发,基于研究者或专家的经验判断,通过演绎法得到其评价指标体系,其人为主观性难以避免。而结构方程模型能为收益质量指标体系的筛选和度量提供科学的量化手段(刘洪渭,2011),为此,运用结构方程模型来构建收益质量评价指标体系渐渐得到学者的认可。

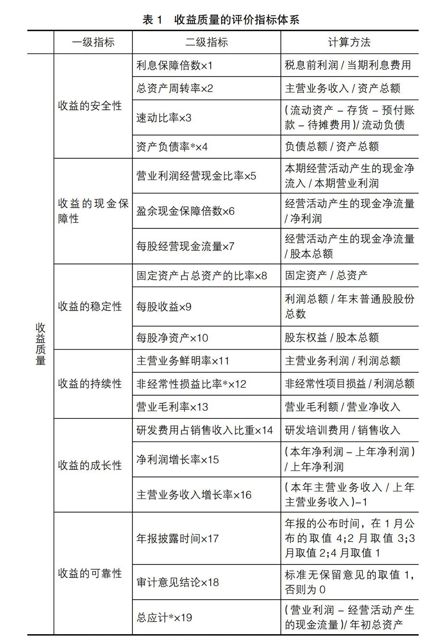

基于此,在指标体系方面,本文采用刘洪渭(2011)结构方程模型的研究成果,从收益的可靠性、成长性、持续性、稳定性、现金保障性和安全性6个方面19个指标来评价我国出版业上市公司2012年的收益质量,具体如表1所示。

权重系数的确定方法可分为主观赋权法和客观赋权法,前者在很大程度上取决于专家的知识、经验以及偏好,后者主要根据指标数据本身的信息来确定权重。为了体现评价结果公允性,本文在赋权时采用两种标准:一是各指标权重均相同,即假设专家认为各指标都同等重要;二是采用熵值法,即根据各个指标在指标总体中的变异程度和对其他指标的影响程度来确定指标权重。

三、出版业上市公司收益质量实证结果分析

(一)样本的选择及数据说明

本文采用证监会2012年上市公司行业分类结果,去除*ST传媒,合计12家出版业上市公司作为分析样本。19个指标的数据来源于国泰安数据库以及巨潮资讯网上市公司的年报。为了消除量纲对评价结论的影响,本文对所有指标数据进行标准化处理,具体如下所示:

x*ij=■,j指标为正指标,xij为i公司j指标的原始数据;x*ij∈[0,1]。

x*ij=■,j指标为逆指标,xij为i公司j指标的原始数据;x*ij∈[0,1]。

在利息保障倍数的标准化处理时,由于部分上市公司利息费用指标数据为0,导致利息保障倍数指标在数学上不成立,本文根据指标的性质进行了调整。譬如粤传媒、天舟文化、凤凰传媒在2012年没有利息费用,而利息保障倍数是考察企业收益的安全性,利息费用越小的公司其收益的安全性越高,因此,本文在进行利息保障倍数指标数据标准化时,设粤传媒、天舟文化、凤凰传媒该指标为1。

(二)收益质量实证结果及聚类分析

本文分别采用主观赋权法以及客观赋权法(熵值法)确定指标权重,从收益的可靠性、成长性、持续性、稳定性、现金保障性和安全性6个方面19个指标来评价我国出版业上市公司2012年的收益质量,具体数据如表2、表3所示。

从表4来看,有5家公司在两种方法下排名完全一致(粤传媒、新华传媒、中南传媒、凤凰传媒、时代出版),两家公司排名相差1位,差距4位及以上的仅有两家(中文传媒、长江传媒)。由此可见,两种方法下的评价结论基本一致。

熵值法根据各个指标观测值所提供的信息量大小来确定指标权重,对于实际观测值差异大的指标,赋予的权重大,能从整体上反映出各个评价对象之间的差异,因此熵值法下的评价结论更准确地刻画了出版业上市公司收益质量差异。而主观赋权法假设各指标相等权重,可以反映各指标的真实得分状况。因此,本文基于熵值法评价结论进行聚类分析,总结差异特征;基于主观赋权法评价结论进行指标得分的整体水平评价。详见表5—表7。

1.出版业上市公司的各项能力发展不平衡

出版业上市公司收益的持续性差异最小,整体水平最高。收益持续性的聚类分析结果表明有10个公司分布在第一、二层次(表5),结合该项指标方差最小(表3)、均值最高(表2)的信息,本文认为出版业上市公司收益持续性差异最小,整体水平最高。

出版业上市公司收益的成长性差异最大,整体水平最低。粤传媒(0.2223)、天舟文化(0.2172)明显领先于其他公司(均值为0.0371)。同时,收益成长性的聚类分析结果表明有10个公司分布在第二层次(表7),结合该项指标方差最大(表3)、均值最低(表2)的信息,本文认为出版业上市公司收益的成长性差异最大,整体水平最低。

出版业上市公司收益的可靠性、安全性差异明显,整体水平较高。收益可靠性、安全性的方差分别处于第二、三的名次(表3),均值也分别处于第二、三的名次(表2),聚类分析结果表明大多数公司位于偏后的层次。因此,本文认为出版业上市公司收益的可靠性、安全性差异明显,整体水平较高。

同理,从表2、3以及聚类分析结果可看出:出版业上市公司收益的稳定性、现金保障性的差异不明显,整体水平中等。

2.个别公司收益质量的单项能力差异明显

总体排名靠前的上市公司有些单项能力排名较后,譬如天舟文化总分排名第二,但其收益的现金保障性排名最后。

3.大部分出版业上市公司收益质量接近,但领先、落后的公司明显

客观赋权法下总体得分在0.13—0.24之间有9家,占样本总数的75%;主观赋权法下总体得分在7—12之间有10家,占样本总数的83%。因此,大部分公司的收益质量接近。

粤传媒、天舟文化在两种方法下得分均居前列,明显领先;新华传媒的得分排名最后,明显落后。

四、相关建议

基于上述差异分析,为进一步提高我国出版业上市公司的收益质量,可采取以下措施:

(一)加大研发投入,凝练核心竞争力,提高收益的成长性

我国出版业上市公司收益的成长性差异最大,整体水平最低,R&D投入不足是一个重要因素。当前数字出版的诸多核心技术大都掌握在西方发达国家的手中(丁冬,2013),而数字出版技术与出版的融合,为出版业进行商业模式创新提供了有利条件和广阔前景。为此,上市公司应积极采用共建实验室、共同研发关键技术、资源共享等形式同高校、科研机构等开展深度合作,也可通过联营、投资、参股等多种方式建立协同创新的战略联盟,增强创新能力,凝练核心竞争力,提高收益质量。

(二)实施差异化竞争战略,积极进行商业模式创新

出版业上市公司收益的持续性差异最小,整体水平最高。这一方面说明出版业上市公司的出版、发行等主营业务鲜明,另一方面也说明出版业上市公司商业模式雷同,同质化竞争明显,这从12家公司年报也得到佐证。随着现代企业制度的建立以及行业的深化改革,出版业上市公司面临的竞争压力将进一步加大,同质化竞争将是影响出版业上市公司稳健发展的重要因素。因此,出版业上市公司应实施差异化竞争战略,积极进行商业模式创新,凝练竞争优势,从而提高收益质量。

【参考文献】

[1] 刘洪渭.我国上市公司收益质量评价体系研究[J].中国工业经济,2011(3):99-108.

[2] 蔡卫民,熊翠.旅游上市公司收益质量评价及其有效性研究[J].旅游学刊,2011(10):36-42.

[3] 苟开红.上市公司收益质量综合评估模型及实证研究[J].当代财经,2005(4):113-116,121.

[4] 汝莹,符蓉.收益与收益质量的分层研究[J].中国工业经济,2003(7):61-68.

[5] 丁冬.当前出版业面临的挑战及其应对策略[J].编辑之友,2013(6):37-39.

[6] 中国出版业发展报告课题组.关于出版业改革发展的六点建议[J].出版发行研究,2013(9):8-13.

[7] 樊丽莉,傅绍正.上市公司收益质量评价指标体系构建及实证研究——基于沪深两市A股上市公司2007—2012年的证据[J].经济与管理研究,2013(11):117-122.

- 试论小学数学核心素养中创新意识的培养

- 小学数学教学促进学生思维策略思考

- 探寻小学数学高效课堂

- 小学数学高效对话课堂的构建与实施

- 环境熏陶在幼儿培养中的作用分析

- 提振高中生能动学习情感策略运用之浅析

- 浅析“三个特性”在初中数学作业教学中的运用

- 高中生数学语言表达能力培养之初探

- 重视方法的引导

- 初中数学规律问题研究的现状及对策

- 管中窥豹可见一斑

- 探讨数列的通项公式的求法

- 基于脑科学的思维导图在农村中学数学教学中的应用

- 怎样培养初中学生的数学解题能力

- 巧设开放型问题 提升学生数学思维能力

- 高中物理教学过程中的中西方文化对比

- 由英语阅读低效探教学策略活化

- 探究合作学习在初中英语起始段学习中的应用

- 浅谈初中英语口语教学

- 浅谈初中英语教学中音标教学的开展与实践

- 浅谈职校语文课堂教学中的情感教育

- 架自主与合作的桥梁,让个性学习展翅飞翔

- 变“糙”为“精”提升学生阅读理解能力

- 以爱为本语文课堂的主旋律

- 存疑、激趣语文课集约高效的基本途径

- gong

- gonged

- gonger

- gongerine

- gonging

- gonglike

- gongs

- gonna

- gonorrhea

- gonorrhoea

- gonorrhoeal,gonorrhoeic

- goo

- good

- good afternoon

- good afternoons

- good-and

- good and ready

- good as

- good at

- good buy

- goodbye

- goodbye/bye

- goodbyes

- good-byes'

- good cause/reason

- 认识命运

- 认识和处理问题时所处的地位和所抱的态度

- 认识和感知

- 认识和抓住有利时机

- 认识和见解深刻卓越

- 认识和领悟

- 认识局势

- 认识工具

- 认识并熟悉

- 认识或学习与实践相结合

- 认识文字

- 认识本源

- 认识清楚

- 认识片面,主观臆断

- 认识片面,以偏概全

- 认识狭窄肤浅

- 认识的主体

- 认识的人

- 认识的客体

- 认识积累

- 认识能力

- 认识被解释对象

- 认识论

- 认识道路

- 认识错误,加以改正