【摘 要】 在对管理会计和综合信息系统(IIS)研究文献进行综述和分析评价的基础上,提出了构建管理会计和IIS理论框架的目的、标准功能和变量,并对相关变量进行剖析,从而构建了管理会计和IIS理论框架。在此框架的基础上对管理会计和IIS的未来研究方向进行了探讨。

【关键词】 管理会计; 综合信息系统(IIS); 理论框架

中图分类号:F234 文献标识码:A 文章编号:1004-5937(2015)16-0017-03

一、问题的提出

众所周知,信息系统能够为管理会计提供相关支持。信息系统在会计中的应用首先是对会计过程实现自动化,例如,账务的实时查询、总账科目表的实时汇总等。但是,随着综合信息集成系统的问世(诸如企业资源计划(ERP)系统),以前基于财务会计单一模块的信息系统已不满足当前的发展需要,随着20世纪90年代ERP系统的引进和广泛采用,研发支持管理会计的新信息系统日益被提上议程,对管理会计和综合信息系统(以下简称IIS)的发展研究出现了许多不同的研究学派。一些研究把重点放在管理会计方面,而其他的研究把重点放在信息系统方面。同样,不同的研究学派也从不同的角度阐述它们的观点。为了进一步研究,必须通过分析现有的研究成果,构建管理会计和IIS的理论框架,以指导未来的研究方向。

通过对大量论文及著作搜索分析发现,以往的研究并没有对管理会计和信息系统提出新的理论或概念(Webster and Watson,2002)。因此,对管理会计和信息系统概念和关系缺乏新的理论创新与支持。本文的研究目的是揭示当前研究中管理会计和IIS的分类和解释,发现研究的空白,构建管理会计和IIS的理论框架,指导未来的研究方向,促使管理会计和信息系统有效地融合。

二、文献回顾与评价

在当前形势下所需要构建的框架,应该包含信息系统和管理会计之间所有现存和未来的研究,框架的标准功能应具有以前所有的IIS和管理会计研究的功能。此外,还应该包含以不同的方式影响IIS和管理会计之间各种关系的变量。最后,该框架也应该在所有的研究范式中具有独立的研究范式。

管理会计和IIS现有框架似乎不能够满足最初的目的,并且框架标准功能并不完善。现有的大多数的管理会计与控制框架(Flamholtz et al.,1985;Simons,1995)并没有包含IIS。同样的对于信息系统的研究(Dehning and

Richardson,2002;DeLone and McLean,2003)也没有明确地将管理会计融入。

也有部分关于IIS和管理会计相结合的研究框架实例。Mauldin and Ruchala(1999)提出框架的任务重点:“本研究的主要观点是会计信息化(AIS)模型应重新定位在重点任务上”,同时提出框架的四项原则:(1)工作重点;(2)设计过程;(3)权变因素;(4)任务绩效。March and Smith(1995)也提到,“技术往往是针对特定任务利用实践推理和经验的开发”。这样的任务犹如管理会计的一个生产部,并没有充分涵盖管理会计的研究核心。Dehning and Richardson(2002)提出,任务的特性会影响任务绩效,提出的框架并不包括管理会计。框架应该有一个清晰的逻辑,在一定的情形下可以进行开发研究。

Hartmann and Vaassen(2003)提出研究框架应该符合现代组织结构,适用于规模生产,具有明确的目标和灵活性。他们提出的IIS和管理会计相结合的研究框架主要由信息领域、通信领域和业务领域构成。信息领域是通过单向影响通信领域,继而影响业务领域,最终影响企业绩效。通过前面对框架的讨论,框架还应包括业绩。这些框架研究的优点是明确框架应包含管理会计。缺点是所有关系将是单向的,这在现实生活中是不可能的。

这三种框架各有优缺点,但它们都没有完成框架的目的和满足框架的所有需求,但每个框架具有一定的优势,这将为构建管理会计和IIS框架形成一个基础,构建的管理会计和IIS框架应该更好地说明管理会计和IIS之间的关系,包括环境(中介和调节)变量和结果变量。

三、构建管理会计和IIS的理论框架

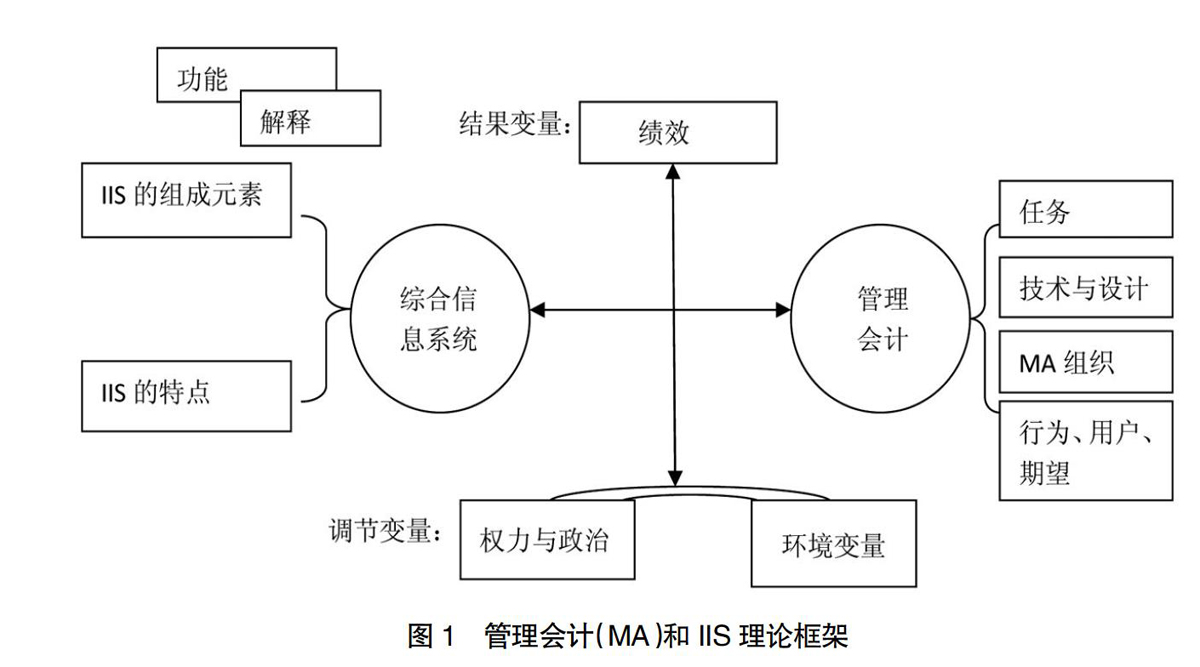

构建管理会计和IIS的理论框架首先是界定管理会计和IIS的概念。不同的组成有不同的特性,而现有的框架在很小的程度上认识到IIS组成的多样性和独特性,新的框架应该包括IIS组成分解和特点。

一个IIS由几个部分组成。ERP系统是一个IIS组成的实例。ERP系统不单是潜在支持管理会计的系统。例如,运用软件实现平衡计分卡,而预算是由软件实现的控制。因此,IIS应该是包含ERP系统在内的一切支持管理会计的信息系统。IIS正如扩展的企业系统(XES),应该包括ERP系统、数据仓库以及管理门户网站。

IIS具有以下两个特征。一个特征是集成。IIS具有三个维度的集成:数据集成、硬件/软件集成和信息集成。数据集成是指IIS的数据存储和维护只存在一个数据库。硬件/软件集成是指技术方面的集成,主要是通过计算机及网络连接实现人机的交流。数据集成和硬件/软件集成是IIS的特点。信息集成是指企业方面,主要是指对各部门之间的信息交换,即技术集成到业务流程中的过程。信息集成属于管理会计领域。在本文中,重点是研究IIS和的管理会计之间的关系。可以说,一个图形用户界面并不是一个绝对的数据集成结果。个人信息系统通过数据集成到IIS中,所以它应该包含在IIS之中。另一个重要的特征是面向事务型及分析型的信息系统,例如ERP就是面向事务型的信息系统,平衡计分卡软件就是以实例分析为导向的信息系统。IIS最主要的特点是灵活性,包括系统的范围、功能、复杂程度、实现系统用户友好性界面和系统的维护。管理会计分为任务、技术、组织行为和绩效评价。从功能主义和规范的角度来看,管理会计就是定义任务,通过采用新的技术和信息系统支持选择最优任务解决方案。

IIS和管理会计之间的关系是双向的。但是,现在大多数对IIS和管理会计的关系研究是单向的,主要强调IIS对管理会计的影响。IIS更容易影响管理会计,诸如ERP系统一旦配置完成就很难再改变。管理会计对IIS的影响需要一个较长的时间跨度,并且该变化实施起来很不容易。所以,在实际中人们更多关注IIS对管理会计的影响,而忽略了管理会计对IIS的影响。

在IIS和管理会计之间有几个调节变量尤其是权变理论研究方向的一些变量,包括环境变量(PEU)、策略、政府机构、任务的复杂性和资源(如员工的技能)。环境变量可以有很多,它并没有对框架的目的提出一个详尽的变量列表。同时环境变量也是一个中介变量,例如,IIS可以引起公司策略的变化。IIS可以促使公司追求一种战略如即时生产(JIT)。在策略上的改变可能会导致管理会计的变化。这很可能正是管理会计的目的:提供生产需要的信息,例如战略的绩效评价。

环境变量也可能是一个调节变量,例如,职业技能评估中心的任务。在这种情况下,面向事务型的IIS组件能够支持较低层次的管理人员进行管理会计。在需要分析技能的情况下,一个商业智能系统需要更高级别的管理人员。环境变量可以影响IIS和管理会计,也可以被IIS和管理会计影响。此外,IIS和管理会计并不是线性关系。一些学者对权力和政治在IIS和管理会计关系中的作用予以关注,IIS已经具有转移权力基础的能力。当实施绩效评价系统时,权力被转移到高层管理者。职员可能意识到这一点并试图通过对项目实施影响,使权力的转移最小化。此外,IIS或管理会计也可以作为合法手段的工具。

虽然会计计量为经济业务活动的绩效评价提供依据,但是在研究IT投资的经济效果时并没有被考虑到框架内。绩效是通过一系列的变量进行评价。在早期的研究文献中,几乎都是采用股票价格和从档案数据库中计算的财务指标进行绩效评价。最近的研究提倡和应用包括领导、平衡计分卡在内的财务指标等更复杂的方法评价经济绩效,构建管理会计的绩效评价已作为一个领先指标。因此,管理会计在一些研究中被认为是绩效的驱动程序,除此之外的研究将管理会计作为绩效评价主要指标。

类似于框架的其他变量,绩效评价是一个双向的变量,绩效既可以作为结果变量,也可以是一个被解释变量。投资IIS将会提高管理会计的性能,对于更高的执行机构会有更多的机会贡献,例如,人力资源引入ERP项目是很成功的。在这种情况下,绩效将成为一个环境变量。

最后,该框架是独立的研究范式,这意味着他们的结构和相互之间的关系可以通过功能理论、解释和评价的研究范式进行构建。不同的范式具有不同的特点、结构和关系。解释范式的特点是,IIS是一个参与者,从这个意义上说ERP系统为管理会计研究提供了可行的实施方案。功能主义范式的结构以对人类影响的对象为目标,以发现的人与人之间的关系为对象。在评价的范式中,IIS善于发现问题。在这种模式下,IIS是用于对员工和资源进行控制的资本工具。权力范式,主要研究绩效评价范式的要求,也可以从功能主义范式的角度研究应急机制。

通过以上的研究分析,本文提出了如图1的理论框架,对IIS和管理会计进行了定义并且对IIS和管理会计进行了探索研究。构建框架的主要目的是提供一种工具,以便于在现有的研究成果基础上发现这方面研究的空白。如图1构建的IIS和管理会计理论框架就是通过吸收IIS和管理会计现有的研究成果,进一步发现这方面研究的空白,明确未来的研究方向。

四、未来的研究方向

目前IIS、管理会计和企业绩效三者之间的相关研究比较欠缺,这可以成为未来研究的方向,诸如:管理会计如何影响企业绩效,在什么情况下管理会计会影响企业的绩效,在技术上如何实现IIS和管理会计的融通,IIS和管理会计融合后哪一类型更能适合企业发展,如何评价IIS支持的管理会计对企业绩效的影响等等。

如何实现IIS和管理会计技术设计的融合?从业经验的局限性如何影响IIS和管理会计技术?如何规避这些从业者的局限性?同样的,更多的研究,使用IIS和管理会计的技术是必要的,有价值的。在研究IIS和管理会计的关系时,个案研究方法将帮助并告知今后的研究潜力。使用这种方法,许多方面的设计和使用问题将会显露出来。诸如,更好的管理会计如何帮助企业绩效得到改善?什么样的信息系统更能适合管理会计并实现其最大效能?

五、结论

在本文中,对管理会计和IIS的文献进行了综述,构建了一个以综合开发为目的的管理会计和IIS的理论框架。在此框架的基础上,对未来的研究进行了分析。但该方法和文献综述的设计存在着一定的局限性。首先,一些相关的出版物可能被忽略。多数研究文献一直通过阅读标题扫描。虽然在大多数情况下,标题描述内容相当不错,但这并非总是如此。为了能够进行一个全面的文献评论,以管理会计和IIS为关键字进行检索,可能会导致文献综述不能满足查找管理会计和IIS关系的文献综述要求。

【参考文献】

[1] 王棣华.构建三位一体企业财务管理理论框架[J].会计之友,2015(7):8-11.

[2] 杨海峰.信息技术环境下的财务呈报:一个研究综述[J].会计研究,2004(7):84-88.

[3] 郑济孝. XBRL财务报告在财务信息相关性与可靠性中的应用研究[J].财政研究,2014(10):79-80.

[4] 赵治纲.中国特色管理会计体系核心内容及应用挑战[J].会计之友,2015(8):19-20.

[5] Spathis C,Ananiadis J. Assessing the benefits of using an enterprise system in accounting information and management[J]. Journal of Enterprise Information Management,2005,18(2):195-210.

[6] Spathis C,Constantinides S. Enterprise resource planning systems' impact on accounting processes.[J].Business Process Management Journal,2004,10(2):234-247.

[7] Stambaugh CT,Carpenter FW. The roles of accounting and accountants in executive information systems[J]. Accounting Horizons,1992,6(3):52-63.

[8] Weber,R·A. Researching accounting as an information systems discipline[M]. Sarasota,FL,USA: American Accounting Association;2002.

[9] Umble EJ,Haft RR,Umble MM. Enterprise resource planning: implementation procedures and critical success factors[J].European Journal of Operational Research,2003,146(2):241-257.

[10] Van der Veeken HJM,Wouters MJF. Using accounting information systems by operations managers in a project company[J].Management Accounting Research,2002,13(3):345-370.

- 企业财务审计中现代网络技术的应用

- 经济内循环背景下国家审计制度的变革与发展研究

- 双重股权结构对公司绩效的影响

- 互联网金融风险及监管研究综述

- 大数据背景下电商企业财务风险预警分析

- 新形势下辅导员与大学生和谐关系的构建

- 基于生产者责任延伸制度的闭环供应链文献综述

- 基于郑州国际物流园的高校物流人才专业素质培养研究

- 国家审计在法治政府建设中的功效与路径分析

- 地方官员更替与微观企业行为研究综述

- 论上市公司反收购策略的法律规制

- 大学生校园网贷的现状分析及对策

- 在行业自治视角下提高纳税评估准确性

- 对我国《信托法》第22条信托撤销权的分析

- 论合同履行地规则在诉请给付货币案件中的适用

- 建筑工程合同法律风险防控策略

- 《民法典》中抗辩规范在民事诉讼上表达与实现

- 物权当事人在财产保险中保险利益的认定

- 科研诚信建设现状与对策分析

- 论新冠肺炎疫情下政府公信力的提升

- 从我国在疫情防控中彰显的制度优势培养学生的政治认同

- 《资本论》与新时代经济政策的选择

- 能谱水流脉冲中子测井技术在延长油田试验应用分析

- 板杆结构压缩稳定性分析

- ANSYS软件在工程中的应用

- caressing

- caressingly

- caressive

- caressively

- caretaken

- caretaker

- caretakers

- caretakes

- caretaking

- caretakings

- caretook

- care²

- care¹

- cargo

- cargoes

- cargohandling

- cargo handling

- cargo pants

- cargos

- caricaturable

- caricatural

- caricature

- caricatured

- caricatures

- caricaturing

- 两头失塌

- 两头奸

- 两头完

- 两头害怕

- 两头对不上茬儿

- 两头尖

- 两头尖尖的小船

- 两头尖的针——难逢(缝)

- 两头尖的长木棒

- 两头忙

- 两头戳舌

- 两头担薪

- 两头担薪(心)

- 两头挨刀

- 两头挨磕打

- 两头挨骂

- 两头摸不着缰

- 两头无着落

- 两头明

- 两头来压

- 两头滑

- 两头热

- 两头照顾

- 两头甩

- 两头白面