王华

【摘 要】 以2005—2012年沪深A股上市公司为样本,基于激励与约束的视角,结合应计项目盈余管理与真实活动盈余管理,实证分析了我国企业的高管薪酬激励以及内部控制制度对高管盈余管理程度的影响。结果发现,我国大多数企业已建立了高管薪酬与业绩挂钩的激励机制,高额薪酬能抑制冒险的盈余管理行为,只有当高管薪酬水平较低时其盈余管理程度才会提高;高管的薪酬激励强度与盈余管理程度显著负相关,而且激励强度较高的企业内部控制通常较好,良好的企业内部控制有助于抑制高管基于薪酬目的的盈余管理行为。因此,在良好的内部控制环境下,基于业绩的薪酬激励不是高管盈余管理的直接诱因,增强激励强度反而对盈余管理具有抑制效用。

【关键词】 高管薪酬激励; 应计盈余管理; 真实盈余管理; 内部控制

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)09-0002-09

一、引言

自Jensen and Meckling[1]提出委托代理理论以来,如何缓解代理冲突成为公司治理的一个重要课题。Jensen

and Murphy[2]指出,基于业绩对管理层进行薪酬激励可以把委托人与代理人的利益联系在一起。盈余是衡量业绩的重要会计指标,信息不对称及其引发的道德风险问题可能致使高管进行盈余管理影响业绩进而增加其薪酬,即基于业绩的薪酬激励容易诱发高管的盈余管理行为,Healy[3]、McNichols and Wilson[4]、cheng and Warfield[5]为此提供了经验证据。然而,另一种观点认为,导致高管进行盈余管理的并不是薪酬激励制度本身,而是不健全的公司治理与监督机制[6]。

高管激励也是我国企业建立现代企业制度、深化改革促进发展的核心议题。国内许多研究围绕高管激励及其引发的盈余管理问题而展开,提供了高管薪酬与可操控应计利润正相关的证据[7—9]。但是,上述研究并不能说明薪酬激励就诱发了盈余管理,因为如果公司存在比较健全的内部控制和治理机制的话,薪酬激励未必导致盈余管理[10—12]。另外,高管薪酬金额与高管薪酬激励也是两回事,高额薪酬并不等于有效的激励,大多数研究中以高管薪酬金额替代薪酬激励的方法也并不能说明是基于业绩的激励机制出了问题;而且,随着会计制度的加强,为避免会计监管的真实活动盈余管理增多[13],仅针对应计项目盈余管理的研究并不全面。为此,本文拟突破上述局限,结合应计项目盈余管理与真实活动盈余管理,分析我国企业的高管薪酬激励问题,并试图从内部控制的视角研究保障高管薪酬激励效用的路径。

二、理论分析与研究假设

基于委托代理理论,在所有权与经营权分离的现代公司,股东与经理的利益并不总是一致,经理可能基于自身利益驱动,利用信息优势与控制权进行不利于股东及公司利益的行为。在这场代理冲突的较量中,股东既然不可能时刻监督经理的努力程度,那么如何对经理进行有效的激励与约束显得尤其关键。让经理的薪酬随企业的经营状况而变化,依据经理业绩发放报酬进行激励,可以将经理利益与股东利益联系在一起[2]。会计业绩(如盈余)较其他来源信息能更有效地反映经理的业绩成果,因而成为委托人与代理人之间薪酬契约中的核心考核指标。Agrawal et al.[14]提出的经理报酬决定模型表明,经理的报酬主要由公司规模、成长性以及业绩状况所决定。杜兴强等[15]发现与股东财富指标相比,公司的董事会或薪酬委员会在决定高管薪酬时,更看重会计盈余指标的变化。辛清泉和谭伟强[16]的研究表明,市场化进程增强了国有企业经理薪酬之于企业业绩的敏感性。因此,随着市场化进程的深化,我国企业大多已经建立起基于业绩的薪酬激励机制[17],会计业绩成为评价企业高管经营绩效的重要指标。为此,本文提出假设1。

假设1:当其他条件一定,高管薪酬与企业会计业绩正相关。

若假设1成立,那么高管就可能因利益驱动进行机会主义盈余管理调整会计业绩以自利薪酬,即与业绩挂钩的薪酬设置可能诱发高管进行盈余管理。如此,会计盈余将不能有效反映高管努力及其结果的真实性,基于会计业绩的薪酬契约难以达到激励目的并加重代理冲突。Balsam[17]、刘睿智[18]、周晖[19]等研究指出高管薪酬与盈余管理程度之间存在显著的正相关关系,高管薪酬是诱发高管进行盈余管理的原因。然而,刘斌[20]、刘长才[21]等的研究表明,高管薪酬与盈余管理程度之间并不显著相关,甚至负相关,他们认为公司进行盈余管理的动机有很多,而提高薪酬回报并非最主要的目的,或者说高管通过薪酬提高自身收益的动机并不强烈。如果公司安排了以业绩为基础的薪酬激励机制,那么高管薪酬与可操控应计利润正相关并非不正常,因为可操控应计利润毕竟是利润的一部分,但并没有证据表明高的可操控应计利润就是由高的薪酬-业绩激励机制所致。自2005年开始,我国上市公司高管已被要求对外公布薪酬状况,随着显性薪酬的日益公开和透明化,高管行为受到的不仅是来自股东、监管部门的监督,还有更多社会舆论的加入。纳超洪[22]、权小锋等[23]提出的“愤怒成本假说”指出,国有企业特别是央企面临着更多的社会舆论压力,其管理层薪酬的社会“愤怒成本”较高,这会抑制管理层为薪酬而进行盈余管理的冲动。张程睿和黄志忠[12]的研究指出,高管违约成本主要有两种,一种是法律成本,另一种是劳动力市场成本,前者会让恶意盈余管理或会计舞弊的高管受到法律制裁,后者则会导致违约高管遭受降职处罚甚至被开除,失去高额薪酬以及以后的就职竞争力。因此,对于薪酬水平已经较高的企业高管来说,通过盈余管理的方式提升公司业绩达到增加薪酬的目的,这无疑是件铤而走险的事情。Bebchuk et al.[24]认为经理可以通过很多方式间接使自身权益最大化,没有必要冒风险进行盈余管理。刘斌等[20]表明,我国多数上市公司都脱胎于国有企业,这样的背景下难免出现公司的CEO来自原来的控股单位或者董事长与总经理两职合一,这使得高管的控制权高度集中,在报酬制定上来看,这些CEO可以选择直接加薪来获取更多的收入,不需要通过盈余管理去迎合董事会的激励要求。鉴于此,只有在高管薪酬处于较低水平时,通过盈余管理的方式间接加薪的动机才会更强烈;而对于领取高额薪酬的高管,由于违约成本太高而使盈余管理动机被抑制,高管薪酬水平越高,因恶意盈余管理导致的成本将越高,致使盈余管理程度越低。为此,本文提出假设2。

假设2:当其他条件一定,高管薪酬与盈余管理程度负相关,即高管薪酬水平越低,其盈余管理程度越高;高管薪酬水平越高,其盈余管理程度越低。

若假设2成立,说明监督机制及巨大的违约成本将抑制拥有高额薪酬的高管进行盈余管理,即基于业绩的薪酬激励不一定会带来盈余管理问题,但也不能因此抑制盈余管理而不符合成本效益原则地提高高管薪酬水平。基于业绩的薪酬设置仍然是激励管理者努力工作的现实选择,但重要的是激励的同时需要有相应的约束机制制约机会主义行为的发生,对于企业来说一个良好的内部控制机制是实现权力制衡的基本措施[25]。如果公司存在比较健全的内部控制和治理机制的话,高管基于业绩的薪酬激励未必导致盈余管理[10]。罗玫和陈运森[11]实证研究表明,在我国并不是所有的公司都建立了薪酬激励机制,而且推行薪酬激励的公司往往是那些公司治理比较健全的公司。这意味着实施了薪酬激励的公司的盈余质量反而好于未实施或实施激励强度较低的公司。方红星和金玉娜[26]表明高质量内部控制会降低企业的会计选择盈余管理和真实活动盈余管理的动机,具有更低的盈余管理程度的往往是披露了获得合理保证内部控制鉴证报告的企业。因此,对于那些实施激励机制的公司治理与内部控制较为健全的公司而言,高管实施盈余管理的机会与空间受到限制,意欲通过盈余管理来提高薪酬的成本高昂,但是公司基于业绩的薪酬激励机制却为管理者提高报酬提供了另一条有效的路径,而且薪酬的激励机制越强,高管试图以盈余管理提高薪酬的可能性越低。另外,基于假设2,CEO薪酬水平越低其盈余管理程度越高,如果高管因为薪酬水平较低而意欲通过盈余管理提高自身报酬,有效的内部控制制度亦将发挥强有力的约束效能,抑制恶意的盈余管理及自利的机会主义行为。为此,本文提出假设3和假设4。

假设3:当其他条件一定,高管薪酬激励强度与盈余管理程度负相关。

假设4:当其他条件一定,有效的内部控制有助于抑制企业高管基于薪酬目的的盈余管理行为。

三、研究设计

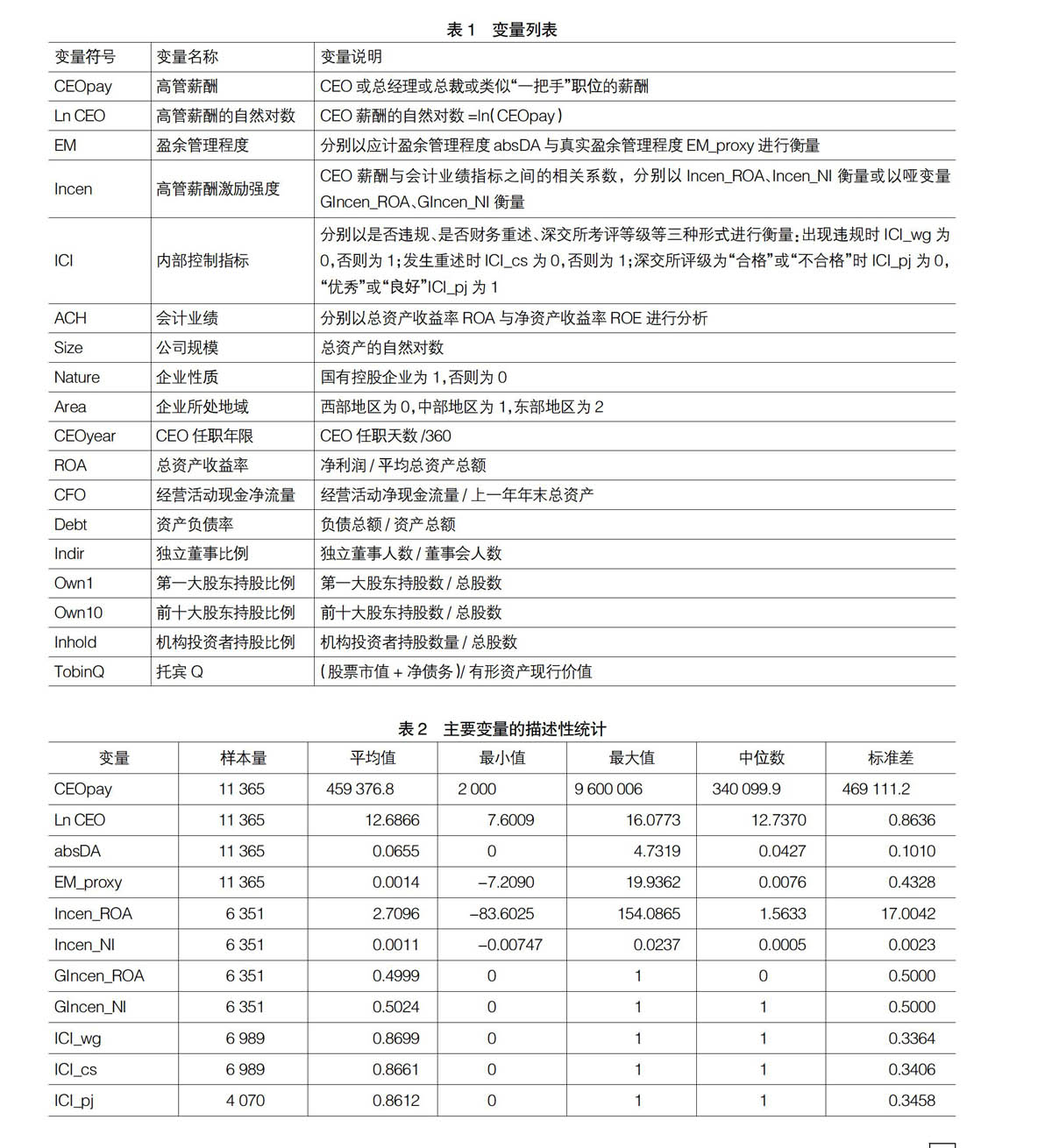

(一)关键变量的衡量

1.盈余管理程度

当前文献揭示,企业盈余管理有两种不同的形式,即应计项目操控的盈余管理与真实活动的盈余管理。后者直接影响公司的长远利益,代价高昂,但随着会计监管的加强,通过会计手段来进行盈余管理的成本大幅增加,真实活动盈余管理近年增加[13]。本文同时针对两种盈余管理行为进行分析。

(1)应计项目盈余管理程度(absDA)

应计项目的盈余管理(即应计盈余管理)是指管理层通过会计政策选择、会计估计变更等会计方法来操控企业盈余的方式。应计利润分离法是目前文献常用的盈余管理计量方法,通过回归模型将总应计利润分解为非操控性应计利润和操控性应计利润,并以操控性应计利润衡量企业盈余管理程度的大小。本文借鉴Ball and Shivakumar [27]对琼斯(1991)截面修正模型的修订模型计算操控性应计利润DA,因为它考虑了会计制度内在特性对应计利润确认的影响,在估计中加入了现金流量的因素,本文认为更加符合实际。计算得出的DA有正负值之分,分别表示正向和负向的盈余管理,在本文中取其绝对值absDA代表盈余管理的程度。absDA越大,盈余管理的程度越大。

(2)真实活动盈余管理程度(EM_proxy)

真实活动盈余管理(即真实盈余管理)主要包括销售操控、生产操控及费用操控三种手段,如扩大生产规模、降低销售信用条件、缩减研发支出等,构造真实的经营活动事项,实现利润管理。借鉴Roychowdhury[13]、Cohen and

Zarowin[28]的方法,用异常的经营活动现金流、异常的产品成本和异常的酌量性费用来计量真实盈余管理程度。计算时,首先以样本公司的经营活动现金流、产品成本、酌量性费用(销售费用+管理费用)分别与销售额或销售额的变化值进行分年分行业回归以计算出经营活动现金流、生产成本和可操控费用的预期值,然后用企业当年实际发生值减去预期值,即可得到相应的异常值。真实盈余管理程度EM_proxy计算如下:

EM_proxyi,t=DPRODi,t-DCFOi,t-DDISEXPi,t

其中,DPROD为异常生产成本;DCFO为异常的经营性现金流量;DDISEXP为异常的酌量性费用。

2.高管薪酬(Ln CEO)及高管薪酬激励强度(Incen)

考虑到委托代理关系中代理人的定位,本文将高管限定为掌握企业经营权并直接对公司效益负责的经营管理人员,即“一把手”——CEO或总经理或类似职位(后文统称CEO)。目前我国上市公司并没有单独披露CEO的薪酬,而是针对高层管理团队的薪酬情况进行整体披露。本文的高管薪酬基础数据来源于国泰安中的高管薪酬数据库,通过手工筛选获得CEO薪酬,为避免变量之间较大的数据差异,后文取其自然对数进行分析。

基于业绩设置高管薪酬体现了薪酬契约对高管的激励,高管薪酬与业绩之间相关性越高,则激励越强。参照张程睿和黄志忠的观点[12],分公司计算CEO薪酬与企业会计业绩的相关系数以衡量高管的薪酬激励强度Incen,纳入计算的公司需满足完整八年数据的要求。为确保结果的稳健性,本文选取两个会计盈余指标对会计业绩进行衡量,分别是比率指标ROAi,t(总资产收益率)和绝对值指标NIi,t(净利润),CEO薪酬对数与ROAi,t之间的敏感度记为Incen_ROA,CEO薪酬与NIi,t之间的敏感度记为Incen_NI。分别根据Incen_ROA、Incen_NI的大小对其进行排序,并将样本平均分为两组。设哑变量GIncen_ROA与GIncen_NI,当Incen_ROA的值排序前50%时,GIncen_ROA=0,排序后50%时GIncen_ROA=1;当Incen_NI的值排序前50%时,GIncen_NI=0,排序后50%时GIncen_NI=1。

3.内部控制质量(ICI)

内部控制不是简单的一项项制度与程序的规定,而应是一个整合的体系,融合在企业的各个业务环节当中。鉴于内部控制的复杂性,难以对其进行直接的量化衡量。本文从信息披露的角度对其进行间接的度量,为确保结果的稳健性,采用三种不同的衡量方法,认为企业内部控制制度运行的有效程度会反映到企业的违规情况、重述记录以及信息披露考评等级之中:(1)是否违规,出现违规时ICI_wg为0,否则为1;(2)是否发生财务重述,发生重述时ICI_cs为0,否则为1;(3)深圳证券交易所信息披露考评结果,当评级为“合格”或“不合格”时ICI_pj为0,评级为“优秀”或“良好”ICI_pj为1。

(二)模型建立

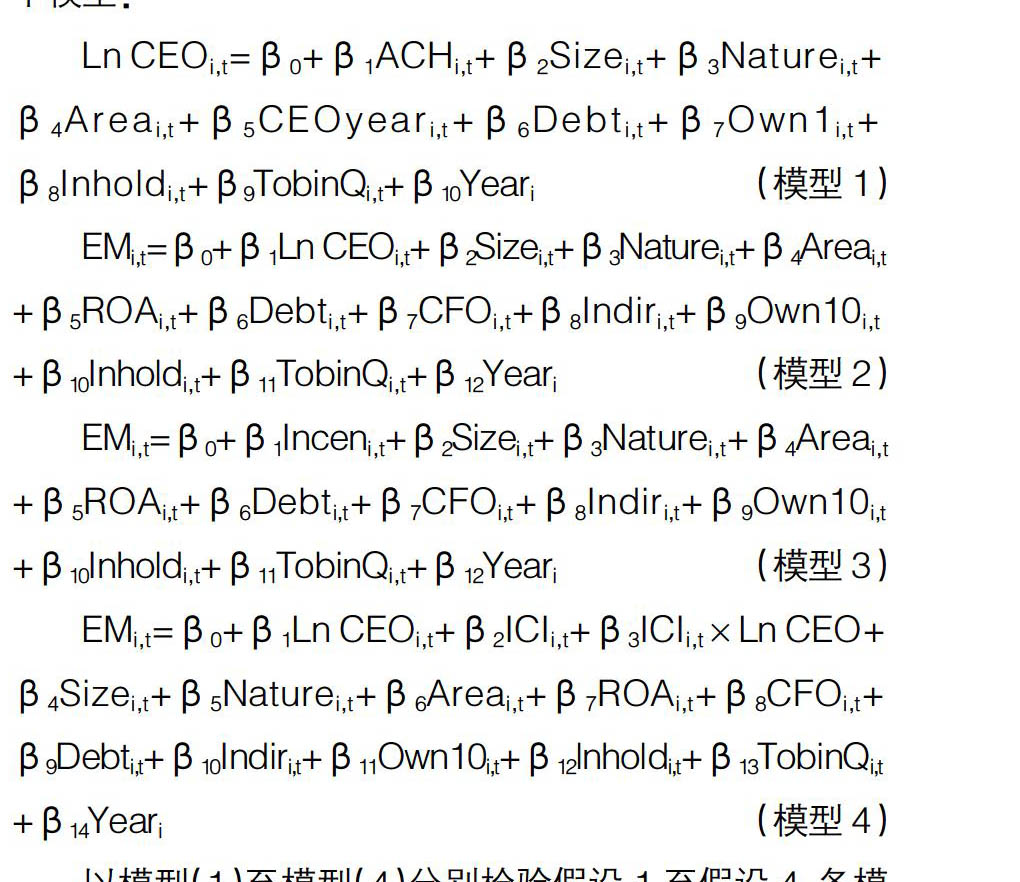

根据上述假设,并参考陈冬华等(2005)、卢锐等(2011)、杨蓉(2012)等的研究引入相关控制变量,建立如下模型:

Ln CEOi,t=β0+β1ACHi,t+β2Sizei,t+β3Naturei,t+

β4Areai,t+β5CEOyeari,t+β6Debti,t+β7Own1i,t+

β8Inholdi,t+β9TobinQi,t+β10Yeari (模型1)

EMi,t=β0+β1Ln CEOi,t+β2Sizei,t+β3Naturei,t+β4Areai,t

+β5ROAi,t+β6Debti,t+β7CFOi,t+β8Indiri,t+β9Own10i,t

+β10Inholdi,t+β11TobinQi,t+β12Yeari (模型2)

EMi,t=β0+β1Inceni,t+β2Sizei,t+β3Naturei,t+β4Areai,t

+β5ROAi,t+β6Debti,t+β7CFOi,t+β8Indiri,t+β9Own10i,t

+β10Inholdi,t+β11TobinQi,t+β12Yeari (模型3)

EMi,t=β0+β1Ln CEOi,t+β2ICIi,t+β3ICIi,t×Ln CEO+

β4Sizei,t+β5Naturei,t+β6Areai,t+β7ROAi,t+β8CFOi,t+

β9Debti,t+β10Indiri,t+β11Own10i,t+β12lnholdi,t+β13TobinQi,t

+β14Yeari (模型4)

以模型(1)至模型(4)分别检验假设1至假设4,各模型中变量的定义与说明参见表1。

(三)样本选取与数据来源

2005年我国新《公司法》出台,规定上市公司需披露总经理薪酬,而此前只需披露金额最高的前三名高管薪酬,因此本文样本均取自2005年至2012年我国A股上市公司,剔除金融类上市公司以及数据不全的公司,最终获得11 365个观测样本。此外,由财政部、证监会、审计署、银监会、保监会联合颁布的《企业内部控制基本规范》自2009年7月1日起正式实施,因此在考察内部控制制度因素时,模型的样本将选取2009年至2012年我国A股上市公司;而在涉及使用深圳证券交易所公布的“上市公司信息披露评级”数据衡量企业内部控制质量时,仅使用2009年至2012年深交所A股上市公司作为样本。

相关财务及公司治理基础数据来源于国泰安数据库和锐思数据库,上市公司信息披露相关评级数据来源于深圳证券交易所网站。数据使用Stata 11.0进行分析。

四、实证结果分析

(一)关键变量的描述性统计与单因素检验

1.关键变量的描述性统计

表2列示了我国A股上市公司2005年至2012年总样本公司关键变量的描述性统计结果。该结果显示,CEO年薪(CEOpay)的均值(中位数)约为46万元(34万元),但最小值仅2 000元,最大值达到960万元,不同公司之间差异较大。真实盈余管理程度的标准差较应计盈余管理程度大,表明不同公司间进行真实活动盈余管理的程度有更大的差异。随着会计制度的不断完善和监管力度的不断加强,通过会计方式上的处理进行盈余管理的操作空间越来越小,其账面上变动与实际证据的不符也较容易被审计师识别。相比而言,通过构造真实的经营活动事项实现利润管理更具有隐蔽性,但对企业长期利益有更大损害。Incen_ROA、Incen_NI的最小值为负数,这意味着部分公司的高管薪酬与会计业绩负相关,即尚没有建立起高管薪酬基于业绩的考核机制,观察Incen_ROA、Incen_NI的数据分布(略)发现,样本中约4/5的公司的Incen_NI>0,3/5的公司的Incen_ROA>0,即仅4/5的样本公司建立了CEO薪酬基于净利润的激励机制,而3/5的样本公司建立了CEO薪酬基于总资产净利率的激励机制,这也可以从GIncen_ROA、GIncen_NI的中位数分布得以印证。由于Incen_ROA、Incen_NI的计算需要满足具有八年完整数据的公司,所以其样本量缩减为6 351个观测值。基于内部控制三种衡量方式的均值与标准差差异不大,ICI_wg、ICI_cs、ICI_pj的均值显示约有86%的公司内部控制良好,由于ICI_pj只涉及深交所上市公司,因而样本量缩减为4 070个观测值。

2.组间差异的单因素检验

对CEO的薪酬按照由大到小排序,选取前后30%的样本作为高薪酬组与低薪酬组,对比考察公司的盈余管理程度差异,单因素检验结果列示于表3。该结果显示,无论是应计盈余管理程度还是真实盈余管理程度,高薪酬组的均值均显著地低于低薪酬组,这表明当高管薪酬水平较高时,其盈余管理程度较低,而当高管薪酬水平较低时候,其基于薪酬目的的盈余管理动机才会变得强烈,与假设2一致。

进一步根据高管薪酬激励强度进行分组,检验不同激励强度的组间内部控制差异,结果列示于表4,其中A部是根据GIncen_ROA的分组检验,B部是根据GIncen_NI的分组检验。A部与B部结果一致表明,高管薪酬业绩激励强度较大组的内部控制质量(以是否违规及是否重述衡量)显著地优于激励强度较低组。但对于以深交所考评等级衡量的内部控制质量,这种差异不明显。这表明,具有较强的高管薪酬业绩激励的公司具备良好的公司治理机制,如更完善的内部控制制度,这与罗玫和陈运森(2010)的研究一致。因此,在良好的内部控制下,基于业绩的高管薪酬激励不一定就会导致恶意的机会主义盈余管理。下文将对此进行深入的实证分析。

(二)多元回归分析

1.会计业绩与高管薪酬

表5列示了会计业绩对高管薪酬影响的回归结果,即对模型(1)的检验结果。结果(1)表明,以总资产收益率ROA衡量的会计业绩与CEO薪酬成显著的正相关关系。为了检验结果的稳健性,本文同时以净资产收益率ROE衡量会计业绩进行回归,结果(2)显示,ROE与Ln CEO显著正相关,与结果(1)一致。这证实了假设1,即公司业绩状况越好,高管获取的薪酬越高。尽管业绩衡量方法不断地丰富,但公司的会计业绩仍然是其最核心的组成部分,是决定高管薪酬的关键因素。

2.高管薪酬与盈余管理程度

表6列示了CEO薪酬对盈余管理程度影响的回归分析结果,其中结果(1)是Ln CEO对应计盈余管理程度absDA的回归结果,结果(2)是Ln CEO对真实盈余管理程度EM_proxy的回归结果。结果(1)与(2)一致显示,Ln CEO的系数显著为负,即无论是应计盈余管理程度还是真实盈余管理程度,高管薪酬均与其显著负相关,这表明高管薪酬水平越低,其盈余管理程度越高;高管薪酬水平越高,其盈余管理程度越低。这验证了假设2,意味着当高管薪酬水平较低时候,其基于薪酬目的的盈余管理动机才会变得强烈。对于其他控制变量,发现公司规模越大、国有控制和会计业绩越好的公司,应计盈余管理程度越低;而负债率越高、经营现金流量越多、市场价值越高的公司,应计盈余管理程度越高。另一方面,发现会计业绩越好、经营现金流量越多、机构持股比例越大、市场价值越高的公司,真实盈余管理程度越低;而前十大股东持股比例越高,即股权越集中,真实盈余管理程度越高。由此,对应计盈余管理与真实盈余管理的影响因素并不完全一致。

3.高管薪酬激励强度与盈余管理程度

分别将连续变量Incen_ROA与Incen_NI带入模型(4)对absDA和EM_proxy进行回归,结果(略)显示Incen_ROA与EM_proxy、Incen_NI与absDA分别显著负相关,意味着激励强度越高的公司盈余管理程度越低,与假设3一致;但是Incen_ROA对absDA、Incen_NI对EM_proxy没有统计意义上的显著作用,这或许是已经建立薪酬激励机制的企业的激励强度连续变量难以体现出对特定盈余管理程度的截面差异。为此,进一步将分类哑变量GIncen_ROA与GIncen_NI带入模型(4)进行回归,结果列示于表7。表7中,结果(1)与(2)显示GIncen_ROA的系数分别显著为负,结果(3)与(4)显示GIncen_NI的系数也分别显著为负,这表明相对于高管薪酬业绩激励强度较低的公司而言,激励强度较高的公司其应计盈余管理程度与真实盈余管理程度均明显较低,这进一步验证了假设3。这也表明,基于业绩的薪酬激励并没有导致高管更高程度的盈余管理行为,反而具有抑制盈余管理的作用;相反,高管激励强度越低,盈余管理程度越高。因此,本文研究表明,基于业绩的激励并不是导致高管盈余管理的直接原因,只有当高管薪酬水平较低或者公司激励强度较低时,高管盈余管理的动机才会强烈。从这一层面上来说,增加激励可以促进高管努力工作提高报酬,而避免冒险进行盈余管理以提升薪酬,因而增强薪酬与业绩的激励强度可以抑制高管以提升报酬为目的的盈余管理行为。

4.内部控制的作用

上述研究表明,当高管薪酬水平越低时,盈余管理程度越严重。那么,良好的内部控制是否可以抑制高管的不良行为?表8列示了企业内部控制质量对盈余管理程度影响的回归结果。其中,ICI_i在结果(1)和(4)中代表ICI_wg,在结果(2)和(5)中代表ICI_cs,在(3)和(6)中代表ICI_pj。结果(1)至(3)分别是ICI_wg、ICI_cs、ICI_pj对应计盈余管理程度absDA的回归结果,该结果显示ICI_wg、ICI_cs、ICI_pj的系数均为负,而且ICI_pj显著,这表明内部控制较好的公司的应计盈余管理程度更低,并且以深交所信息披露考评等级衡量的内部控制指标更为显著;交乘项ICI_i×Ln CEO的系数为正,且在深交所考评样本组表现显著,这说明良好的内部控制可以降低Ln CEO与absDA的负相关程度,即抑制高管在薪酬水平较低时以提升薪酬为目的的应计盈余管理行为,假设4得到验证。结果(4)至(6)是针对真实活动盈余管理的回归结果,ICI_wg、ICI_cs的系数均为负,ICI_pj系数为正,但均不显著,ICI_i×Ln CEO的系数也不显著,这意味着以信息披露为基础的内部控制指标对真实盈余管理的抑制不明显,也不能显著抑制高管在薪酬水平较低时以提升薪酬为目的的真实盈余管理行为。要减少真实盈余管理行为,还需要除信息披露之外的其他内部监督、牵制力度更强的内部控制制度与公司治理机制。结果(4)至(6)一致显示,前10大股东持股比例越高,公司的真实盈余管理程度越高;而机构投资者持股比例越高,真实盈余管理程度越低。这表明股权集中的内部股东可能进行有损公司长远利益的真实盈余管理,但机构投资者持股增加可以对此形成有效的外部治理效用。

五、结论与启示

基于业绩的薪酬激励是否会诱发高管的盈余管理行为?这直接影响高管薪酬契约的有效性。本文以2005年至2012年沪深A股上市公司为样本,基于激励与约束的视角,结合企业的应计项目盈余管理与真实活动盈余管理,实证分析了我国企业的高管薪酬激励以及内部控制制度对高管盈余管理程度的影响。研究发现:(1)我国大多数企业已经建立起高管薪酬与业绩挂钩的激励机制,高管薪酬激励强度较高的企业内部控制通常较好;(2)高管薪酬与盈余管理程度负相关,表明高额薪酬抑制了高管冒险的盈余管理行为,只有当高管薪酬水平较低时其基于薪酬目的的盈余管理动机才会强烈;(3)高管的薪酬激励强度与盈余管理程度显著负相关,即高管薪酬激励强度越低企业盈余管理程度越高,而激励强度越高的企业盈余管理程度越低,意味着基于业绩的薪酬激励不是企业盈余管理的直接诱因,而且增强激励强度可以促进高管努力工作增加报酬而减少高风险的盈余管理行为;(4)良好的企业内部控制有助于抑制高管基于薪酬目的的盈余管理行为。

以上研究结论意味着,在良好的内部控制环境下,基于业绩的薪酬激励并不会诱发高管的机会主义盈余管理行为,反而对盈余管理具有抑制效用。因此,将激励机制与约束机制相结合,建立有效的高管薪酬-业绩激励机制,完善并强化包括内部控制在内的公司治理机制的监督与牵制功能,是抑制高管进行盈余管理的有效路径,也是增强高管薪酬契约有效性,减少代理冲突,促进管理层与股东利益一致并增进股东财富的重要方式。●

【主要参考文献】

[1] JENSEN M C,MECKLING W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[2] JENSEN M C,MURPHY K J. CEO Incentives: It's Not How Much You Pay, But How[J].Harvard Business Review,1990(3):138-153.

[3] HEALY P M. The Effect of Bonus Schemes on Accounting Decisions[J]. Journal of Accounting and Economics, 1985(7):85-107.

[4] MCNICHOLS M,WILSON G P. Evidence of Earnings Management from the Provision for Bad Debts[J]. Journal of Accounting Research, 1988(1):1-31.

[5] CHENG Q,WARFIELD T D. Equity Incentives and Earnings Management[J]. Accounting Review,2005,80(2):441-476.

[6] ERICKSON M, HANLON M,MAYDE E. Is There a Link between Executive Equity Incentives and Accounting Fraud?[J]. Journal of Accounting Research,2006,44(1):113-143.

[7] 李延喜,包世泽,高锐,等. 薪酬激励、董事会监管与上市公司盈余管理[J].南开管理评论,2007(10):55-61.

[8] 周泽将,杜兴强.高层管理人员薪酬与盈余成分相关性的实证研究——基于中国证券市场的经验数据[J].财贸研究,2009(2):114-120.

[9] 毛洪涛,沈鹏.我国上市公司CFO薪酬与盈余质量的相关性研究[J].南开管理评论,2009(5):82-93.

[10] 王跃堂,王亮亮,贡彩萍.所得税改革、盈余管理及其经济后果[J].经济研究, 2009(3): 86-98.

[11] 罗玫,陈运森.经理薪酬激励机制会导致高管操纵利润吗?[J].中国会计评论,2010(3):3-16.

[12] 张程睿,黄志忠.CEO薪酬激励、盈余管理与劳动力市场成本[J].华南师范大学学报(社会科学版),2015(5):107-117.

[13] SUGATA R.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[14] ANUP A, RALPH A W. Executive Careers and Compensation Surrounding Takeover Bids[J]. Journal of Finance,1994,49(3):985-1014.

[15] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[16] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[17] STEVEN B.Discretionary Accounting Choices and CEO Compensation[J].Contemporary Accounting Reasearch,

1998,15(3):229-252.

[18] 刘睿智.上市公司高管薪酬与盈余管理实证分析[J].经济研究导刊,2009(57):71-72.

[19] 周晖,马瑞,朱久华.中国国有控股上市公司高管薪酬激励与盈余管理[J].财经理论与实践,2010(4):48-52.

[20] 刘斌,刘星,李世新,等.CEO薪酬与企业业绩互动效应的实证检验[J].会计研究,2003(3):35-39.

[21] 刘长才,盈余管理与高管薪酬——基于中国上市公司面板数据的实证分析[J].求索,2009(8):26-27.

[22] 纳超洪.管理权力、自由裁量性投资与高管薪酬——基于中国上市公司的实证研究[D].暨南大学博士学位论文,2009.

[23] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J]. 经济研究,2010(11):73-87.

[24] BEBCHUK L A,FRIED J M. Executive Compensation as an Agency Problem[J].Journal of Economic Perspectives,2003,17(3):71-92.

[25] 杨雄胜.内部控制发展问题研究[D].东北财经大学博士学位论文, 2004.

[26] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[27] BALL R,SHIVAKUMAR L. The Role of Accruals in Asymmetrically Timely Gain and Loss Recognition [J]. Journal of Accounting Research, 2006,44(2): 207-242.

[28] DANIEL A C,PAUL Z. Accrual-Based and Real Earnings Management Activities Around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010,50(1):2-19.

- 企业会计内部控制中存在的不足及改进策略

- 企业减税降负情况与对策探析

- 基于行业分类下的A股民营企业融资差异化研究

- 中小民营企业存货管理有关问题分析

- 互联网小额贷款行业洗钱风险分析及监管研究

- 金融去杠杆背景下商业银行发展路径研究

- 基于商业银行视角的标准化票据研究

- 互联网金融影响下银行网点应对策略

- 开放银行助力小微企业融资的路径探讨

- 数字化转型背景下做大做强农行零售业务的思考

- “互联网+”背景下普惠金融发展策略研究

- “AI+云计算”助力下的传统金融机构智能投顾探究

- 新时代背景下互联网金融风险分析与监管对策研究

- 互联网消费贷的商业模式和金融体系安全研究

- 对基于系统式思维的项目绩效管理分析

- 关于国有企业物资采购经济核算监管问题探析

- 浅议事业单位全面预算管理中的问题及对策

- 地方政府性债务风险缓释的难点及建议

- 集团公司财务共享服务中心应用的问题研究

- 人工智能时代财务会计向管理会计转型的策略分析

- 在财务会计中采用公允价值的探讨

- 优化财务分析助力企业经营决策的对策研究

- 数字化时代集团公司财务全面预算管控相关问题研究

- 财务成本费用核算的策略分析

- 浅谈大数据时代下高校财务管理的创新路径

- nonferociousnesses

- nonferocities

- nonferocity

- non-ferrous

- nonfertile

- nonfertilities

- nonfertility

- nonfervent

- nonfervently

- nonferventness

- nonferventnesses

- nonfestive

- nonfestively

- nonfestiveness

- nonfestivenesses

- non-feudal

- nonfeudal

- nonfeudally

- nonfeverish

- nonfeverishly

- nonfeverishness

- nonfeverishnesses

- nonfibrous

- non-fibrous

- non fiction

- 莹莹光亮

- 莹角

- 莹角难驭

- 莹鉴

- 莹静

- 莹骨

- 莹骨冰肤

- 莹魄

- 莺

- 莺乔

- 莺俦燕侣

- 莺僝蝶僽

- 莺儿

- 莺入高楼

- 莺出谷

- 莺华

- 莺友嘉友

- 莺吟

- 莺吟燕舞

- 莺吟蝶舞

- 莺哢

- 莺哥

- 莺唇

- 莺啭

- 莺啼