齐明霞

【摘 要】 利用2003—2015年我国上市公司的数据,通过现实分析和实证检验剖析盈余管理对企业投资效率的影响。现实分析中,盈余管理同企业投资低效率之间呈正相关关系;为避免盈余管理对投资效率的影响存在内生性,文章将盈余管理的滞后期作为工具变量进一步实证检验盈余管理对投资低效率的影响,并进行稳定性检验。通过分析发现,盈余管理造成了上市公司的过度投资,降低了其投资效率。与此同时,文章发现由于异常值存在, OLS回归分析的结论可能有偏;将异常值处理后的OLS回归分析以及GMM回归分析的结果支持盈余管理造成我国上市公司投资低效率的这一假设。

【关键词】 盈余管理; 投资效率; 上市公司; OLS回归分析; GMM回归分析

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2017)04-0056-05

一、引言

盈余管理是一种企业行为。当企业经营者通过改变财务报告期,以误导企业利益相关者时,盈余管理便产生了[1]。国内的研究盈余管理主要是分析其概念、动机以及方法三个方面[2-3];而国外关于盈余管理的研究逐步深入到盈余管理对企业投资以及企业投资效率①的影响。

McNichols and Stubben[4]研究发现,企业通过操作盈余,彰显出企业良好的盈利能力,然而这种行为会影响企业内部投资的决定,往往导致低效率的投资决策。 Biddle and Hilary[5]认为高质量的会计和约束盈余管理,可以减少管理者和投资者之间的信息不对称,从而提高投资效率。Cohen and Zarowin[6]发现,盈余管理的企业都有过度投资的倾向,管理者通过投资以实现自身的利益而忽视了股东利益最大化,这往往产生了过度投资。F. Chen et al.[7]观察到财务报告的质量影响投资效率。国外研究验证了“向上盈余管理②降低了投资效率”这一假设。本文基于这种假设,利用我国上市公司的数据检验盈余管理是否对我国上市公司投资效率产生影响。

在已有盈余管理对投资效率的研究中,国内有关这一方面的文献较少,而国外研究中主要利用其他国家或区域的数据进行分析验证。我国是转型经济体的大国,利用我国数据验证这种假设可以丰富实证内容,且有代表性。然而,在利用我国上市公司数据时需要注意样本数据问题,我国上市公司发布的报告的错误比例远高于美国[8]。上市公司公布的财务数据不真实,产生了异常值。在实证分析盈余管理对投资效率的影响时,异常值问题可能将过度投资错误地当成投资不足,使得计量结果不显著,甚至违背了假设。

本文从两个维度来分析盈余管理对投资效率的影响:一是从现实情况来分析,做出一个基本判断;二是进一步地利用普通最小二乘法(OLS)和高斯混合模型(GMM)回归方法进行实证上的检验。

二、事实描述与经验分析

已有研究中,盈余管理定义主要有两个:一是指在美国公认会计准则(GAAP)允许的范围内,通过对会计政策的选择使得企业价值或者经营者自身利益达到最大化;二是指企业管理者通过有目的地控制对外财务过程,以获取私人利益的“披露管理”。无论何种定义来分析,盈余管理都包含着“欺诈行为”,主要分为三类:操纵股票价格、控股股东隧道机制和避免受损的操作。Cai et al.[9]的研究表明,企业会计欺诈活动往往实施向上盈余管理,导致过度投资。因此,在经验分析中,将“欺诈行为”作为盈余管理的替代指标。同时,以企业投资减去行业投资的中位数后的调整投资作为过度投资,即投资低效率的替代指标,记为INV1。

接下来,本文梳理三类“欺诈行为”对投资效率的传导机制,并利用2003—2015年我国上市公司的数据进行基本判断。

(一)操纵股票价格(MSP)

企業通过泄露内幕消息、披露虚假消息或夸大企业利润来操纵股票价格,从而引起了企业的过度投资。操作股票价格影响企业投资的路径主要有两种:(1)当股票价格超过企业的基本价值时,企业管理者通过增加股票发行来获取利润,即使项目的净现值是负的[10];当股票价格低于企业价值时,企业管理者则通过抛售股票价值来实现自身利润最大化。(2)当市场对企业价值进行高估的时,企业管理者将其视为市场需要更多投资的信号,加大投资以迎合市场需求,导致过度投资,这不仅对上市公司有影响,更会影响个体企业的投资决策。

(二)控股股东隧道机制(TCS)

控股股东通过隧道机制将企业的资源转移到自身的利益上来,或者通过牺牲企业利益来实现自身利润最大化。控股股东通过投资,一般而言是“扩大业务”,并以隧道机制来赚取利益,隧道机制未被发现和制止之前,往往会造成企业的过度投资,造成投资低效率。已有研究中,认为隧道机制主要通过盈余管理来实现[11-12],而隧道机制降低了整体经济的透明度与资源配置效率,从而导致投资低效率[13]。可见,通过盈余管理的隧道机制往往导致过度投资和投资的低效率。

(三)避免受损的操作(ALM)

企业通过提前或推迟财务报告,或者进行关联交易或者故意省略重要报告内容的盈余管理,避免企业利润受损。例如,在最后一个财务季度的净利润为负时,企业通过盈余管理以避免损失。在我国,避免受损的操作在ST股中尤为显著。ST公司是连续两个会计年度均表现为负净利润的公司,若连续三年为负,则会被摘牌。因此,控股股东通过操作盈余管理来避免损失,以防成为ST股或者摘牌。通过增加投资,企业可以隐藏损失,将负利润变为正的。此外,通过增加投资,控股股东保留他们的控制利益和未来的寻租机会。由此,避免受损的操作也往往造成企业的过度投资,从而降低企业投资效率。

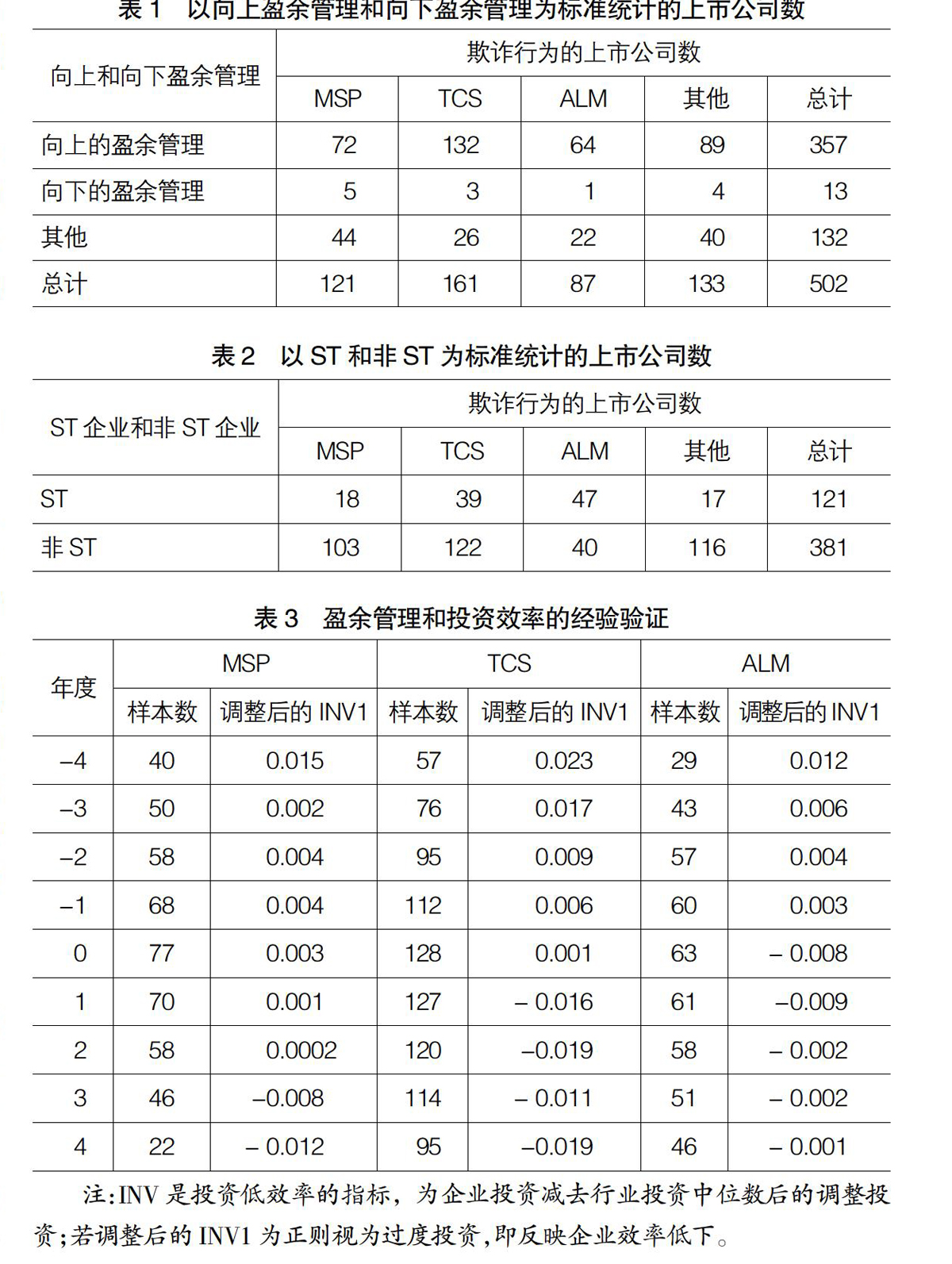

上述分析可见,操纵股票价格、控股股东的隧道机制以及避免受损的操作皆造成了过度投资。接下来,本文选取2003—2015年上海证券交易所和深圳证券交易所的上市公司,并以国泰君安数据库进行匹配,将“欺诈行为”的上市公司按照盈余管理的类别(向上或向下盈余管理)以及上市公司是否为ST来进行判断。详见表1和表2。

表1显示,实行向上盈余管理的MSP上市公司数为72,进行向上盈余管理的TCS上市公司数为132,实施向上盈余管理的ALM上市公司数为64,这三类“欺诈行为”的上市公司进行向上盈余管理占样本比分别为14.34%、26.29%和12.75%,总占比为53.38%。直观上看,上市公司的盈余管理同过度投资,即投资低效率有着正相关。表2显示,无论ST公司还是非ST公司,上市公司都倾向于实施盈余管理。

表1和表2从企业是否有“欺诈行为”来进行统计,接下来,本文进一步从有“欺诈行为”的上市公司在其“欺诈行为”被查处的时间前后来分析其是否存在过度投资,从而降低投资效率。设企业欺诈行为被查处的年份为0,则-1表示被查处的前一年,-2、-3、-4依次类推,而1表示被查处后的第一年,2、3、4依次类推(见表3)。表3显示,除了MSP中上市公司在被查处“欺诈行为”后的第三年和第四年以及ALM中上市公司在被查处的当年呈现出负值外,上市公司“欺诈行为”在被查处前几年皆为正值,再次验证了上市公司的盈余管理同上市公司过度投资之间呈现出正的相关关系。

三、实证分析

上述经验分析,本文从盈余管理的概念出发,将企业的“欺诈行为”作为盈余管理的替代指标;并且将经过行业调整后的投资作为过度投资,即投资低效率的替代指标,直观地分析盈余管理同投资低效率之间的关系,研究发现,盈余管理同投资效率低下呈现正相关关系。

由于盈余管理对投资低效率的分析可能出现内生性问题,即投资效率低下也有可能影响企业的盈余管理,因此,接下来进行实证检验中,本文利用盈余管理的滞后期作为工具变量来剖析盈余管理对投资低效率的影响。

(一)盈余管理指标的选取

纵观国内外的研究,本文选取总应计利润模型和具体应计利润模型来测量,两种模型计量的残差作为盈余管理的替代指标。

1.总应计利润模型(DREV)

ΔARi,t=α0+α1ΔREVi,t+εi,t

2.具体应计利润模型(DAC)

TAccri,t=α0+α1(1/Assetsi,t)+

α2ΔREVi,t+α3PPEi,t+α4ROAi,t+εi,t

其中,ΔAR表示年度企业应收账款的变化;ΔREV表示年度收入的变化;TAccr是总应计利润,用非现金流动资产减去当前无息负债、减去折旧和摊销费用计算;Assets表示企业总资产;PPE表示企业固定资产;ROA代表企业的资产回报率。一般而言,通过总应计利润模型测算的盈余管理优于具体应计利润模型的,因为后者具有系统性误差,且只能评述企业总体盈余管理水平。为使计量结果更具有稳定性,本文同时选取这两种模型来测算盈余管理。

(二)投资效率指标的选取

按照已有文献,本文将投资低效率定义为实际和理论之间投资差异,基于投资函数计算所得。本文用OLS和GMM方法计算所得的残差若为正,则代表企业存在过度投资,投资效率低;若为负值,则表示投资不足。本文用两种投资函数来测算理论上的企业投资,公式如下:

1.投资函数A[14]

INVi,t=α0+α1Qi,t-1+α2CFi,t-1+εi,t

其中,INV表示投资支出;Q为托宾Q;CF表示企业的净现金流量。

2.投资函数B[15]

INVi,t=α0+α1Qi,t-1+α2LEVi,t-1+α3CFi,t-1+α4Agei,t-1+α5Sizei,t-1+

α6Returni,t-1+α7INVi,t-1+■βjIndustryj+■θkYeark+εi,t

其中,LEV表示年初的企业总债务,Age表示上市的年份,Size表示公司规模,用总规模的自然对数表示,Return表示上年的年度股票收益,Industry和Year表示行業和年份的虚拟变量。

综上,主要指标的统计描述见表4,本文发现,INV、Q、CF和LEV存在着异常值。将异常值乘以4.5%,再进行OLS回归,实证分析盈余管理和投资低效率的关系。

(三)实证分析

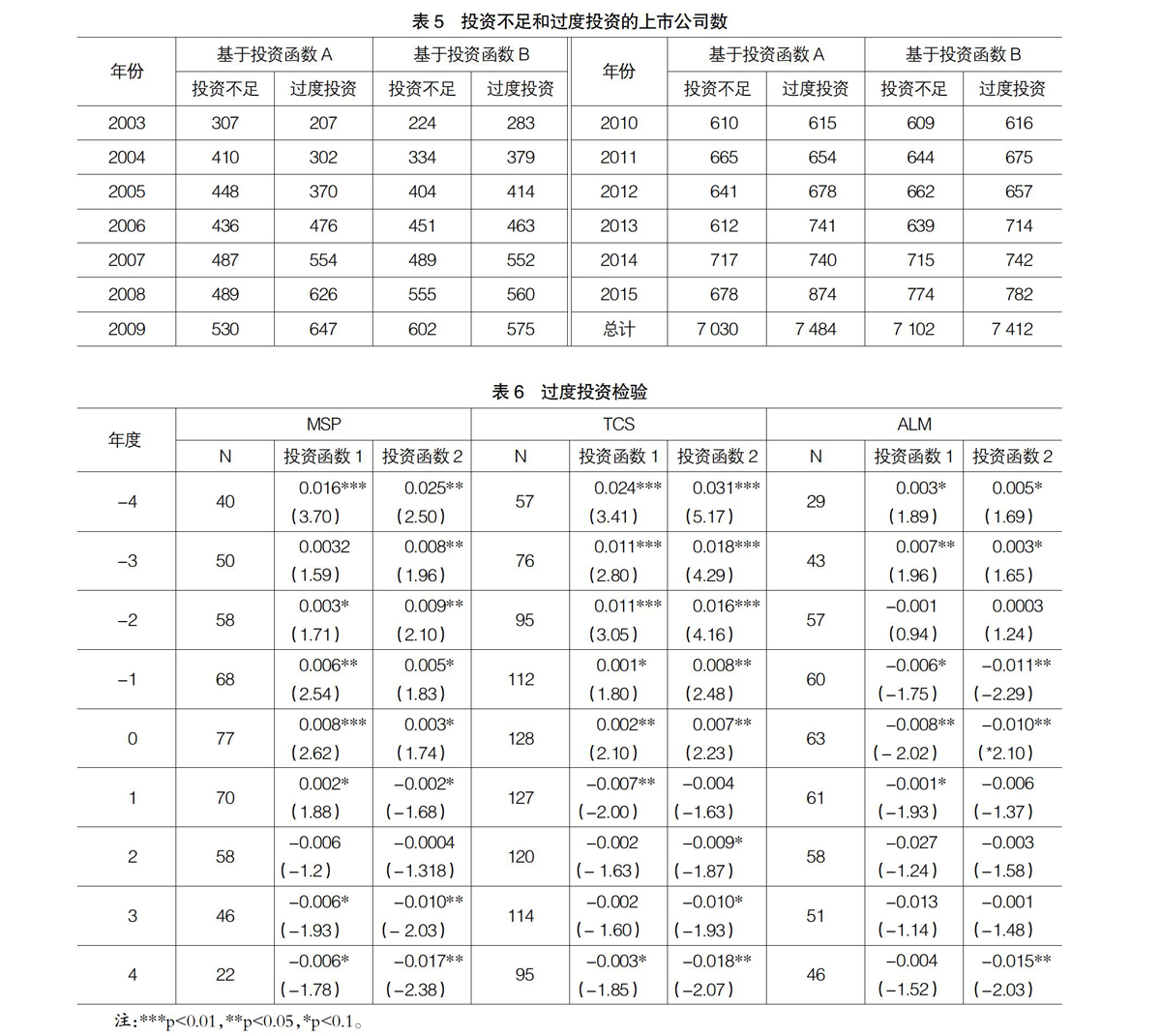

1.投资不足和过度投资的上市公司数

由于样本存在异常值,进行OLS回归可能存在误差,因此接下来通过GMM估计方法,首先对我国2003—2015年上市公司中投资不足和过度投资的公司数进行梳理。详见表5。

2.过度投资的实证检验

本文基于投资函数1和2,并利用GMM估计方法,对过度投资进行检验。结果显示,在企业“欺诈行为”被查处之前的年份中,系数值为正且显著,企业存在过度投资,在被查处后的年份明显不同。详见表6。

3.盈余管理和投资低效率间的实证检验

本文分别用DREV和DAC方法对盈余管理进行测度,盈余管理对投资低效率的计量模型如下:

INVEFFi,t=α0+α1Growthi,t-1+α2CFi,t-1+α3DREVi,t+α4DREVi,t-1+

α5DREVi,t-2+α6DREVi,t+1+α7DREVi,t+2+α8INVi,t-1+Industry+Year+εi,t

其中,INVEFF表示投资的低效率③,Growth表示收入增长率,DREV表示可支配收入。

本文利用MM方法和修正的OLS实证分析盈余管理和过度投资的关系,修正后的OLS和GMM回归有效地支持了原假设,即盈余管理引起了过度投资,降低了投资效率。结果详见表7中的模型1。为进行稳健性检验,本文构建了两类样本。第一类样本是低托宾Q值和高现金流的公司,占总体样本的25%(Under);第二类样本是高托宾Q值和低现金流的公司,占总体样本的25%(Over)。总体样本中包含“欺诈行为”和ST公司。一般而言,低托宾Q值和高现金流的公司有可能进行过度投资,高托宾Q值和低自由现金流的公司进行过度投资的可能性较低。可以认为假设若成立,用第二类样本则可以验证盈余管理产生过度投资,而第一类样本则不能验证这一假设,见表7中的模型2。结果显示实证分析结果具有稳健性。

四、結论

本文利用2003—2015年我国上市公司的数据分析盈余管理对企业投资效率的影响。本文从现实分析和实证分析来进行验证。在经验分析中,本文从盈余管理的概念出发,将企业的“欺诈行为”作为盈余管理的替代指标;并且将经过行业调整后的投资作为过度投资,即投资低效率的替代指标,直观地分析盈余管理同投资低效率之间的关系,研究发现,盈余管理同投资效率低下呈正相关关系。在实证分析中,本文利用总应计利润模型(DREV)和具体应计利润模型(DAC)分别测算上市公司的盈余管理;运用投资函数A和投资函数B来测算投资低效率或者过度投资。同时,为避免盈余管理同投资效率之间存在内生性,本文利用工具变量进一步实证检验盈余管理对投资低效率的影响,并进行稳健性检验。通过分析,本文得出:异常值的存在影响OLS计量回归结果,拒绝盈余管理降低了投资效率的假设,通过对异常值的处理,调整后OLS回归分析则是支持了这一假设:“欺诈行为”的上市公司实施的盈余管理,导致了过度投资,降低了投资效率。●

【参考文献】

[1] 吴联生,王亚平.盈余管理程度的估计模型与经验证据:一个综述[J].经济研究,2007(8):143-152.

[2] 张炳红.中外盈余管理文献综述[J].财会研究,2011(17):25-27.

[3] 潘红洋.最新盈余管理文献综述[J].经济论坛,2015(8):127-129.

[4] MCNICHOLS M F, STUBBEN S R. Does Earnings Management Affect Firms' Investment Decisions?[J].The Accounting Review,2008,83(6):1571-1603.

[5] BIDDLE G C. Accounting Quality and Firm-Level Capital Investment[J]. The Accounting Review, 2006, 81(5):963-982.

[6] COHEN D A, ZAROWIN P. Accrual-based and real earnings management activities around seasoned equity offerings[J]. Ssrn Electronic Journal,2008,50(1):2-19.

[7] CHEN F, et al. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J].The Accounting Review,2011,86(4):1255-1288.

[8] 陈关亭. 我国上市公司财务报告舞弊因素的实证分析[J].审计研究,2007(5):91-96.

[9] CAI Z Y,et al. An Empirical Study on the Motive of Illegal Disclosure of Listed Companies in China[J]. China Industrial Economy, 2007,27(4):96-103.

[10] 向海燕,彭文娟.股票交易操纵判别模型及其判别效率研究——来自中国资本市场的实证证据[J].经营管理者,2011(6):37-38.

[11] 李翔,邓可斌.外资大股东能抑制现金股利隧道效应吗?——基于中国上市公司的实证研究[J].产经评论, 2014,5(2):132-147.

[12] 赵洪江,尹宇明.公司治理、负隧道效应与控股股东股权流动性[J].软科学,2008,22(6):27-31.

[13] BERTRAND M,MULLAINATHAN S. Ferreting Out Tunneling: An Application to Indian Business Groups[J].Quarterly Journal of Economics, 2002,117(1):121-148.

[14] CLEARY S, POVEL P,RAITH M. The U-Shaped Investment Curve: Theory and Evidence[J]. Journal of Financial & Quantitative Analysis,2004,42(1):1-39.

[15] RICHARDSON S. Over-Investment of Free Cash Flow[J].Social Science Electronic Publishing,2006,11(2):159-189.

- 工业企业存货管理问题与对策

- 行政事业单位国有资产管理存在的问题与对策

- 浅谈事业单位预算绩效管理存在的问题及对策

- 企业经济管理中目标成本管理的应用研究

- 科研院所转制企业内部控制与风险管理存在的问题及对策分析

- 行政事业单位固定资产管理存在的问题与对策研究

- 行政事业单位国有资产内部控制初探

- 浅析全面预算管理在房地产项目管理中的优化与推进

- 企业全面预算管理的困境及对策探讨

- 国有企业全面预算管理存在的问题及对策研究

- 我国行政事业单位内部控制存在的问题及对策分析

- 金昌市金川区花卉产业发展带动效应分析

- 安徽省国有企业自主创新评价分析

- 江苏省工业碳排放脱钩及影响因素分析

- 碳减排约束下产业转型升级的方向及路径

- 长三角地区制造业产业空心化问题研究

- 探究中国居民家庭负债增长的驱动因素

- 易地扶贫搬迁存在的问题及应对路径分析

- 新经济背景下农村经济发展的困境及突破

- 特色小镇产业链培育策略研究

- 发挥集体经济优势 打造乡村特色产业

- 社工介入特教学生家长心理调适研究

- 高校会计专业实践能力培养途径研究

- 双创环境下中职学校电子商务专业实训基地建设研究

- 新时代下“95后”大学生党员党性修养的提升

- leachers

- leacher's

- leaches

- leaching

- leach's

- lead

- leadable

- lead a charmed life

- lead-a-chase

- lead-away

- lead-back

- leadbank

- lead bank

- lead/be in the lead

- lead-down-the-garden-path

- leader

- leadered

- leaderess

- leaderlessness

- leaderly

- nose

- nose-about

- nose about/around

- nose around

- nosebleed

- 尽是刺儿

- 尽是嘴

- 尽是四

- 尽是天兵天将

- 尽是弹(谈)的

- 尽是材料

- 尽是条条块块

- 尽是歪理

- 尽是歪道理

- 尽是气

- 尽是渣子

- 尽是王八

- 尽是白字

- 尽是私

- 尽是缺点

- 尽是老调

- 尽是虾兵蟹将

- 尽是谎话

- 尽是输

- 尽是道儿

- 尽是钱

- 尽是鬼

- 尽是鬼点子

- 尽是黄话

- 尽智竭力