谢永堎++叶艳艳

【摘 要】 针对现行现金流量表补充资料“一步式调整”的编制思路,提出采用“多步式调整”的思路编制现金流量表补充资料,新增了“经营活动净利润”和“经营活动现金流量(只调整收入和现金流入的差异)”两个中间项目,以期为会计信息使用者提供更多决策相关的信息。

【关键词】 “多步式调整”现金流量表补充资料; 净利润; 经营活动净利润

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0103-05

现金流量表补充资料是连接利润表和现金流量表的纽带,主体是以“净利润”为基础,经过一系列调整,最后调整为“经营活动产生的现金流量净额”。但现行的现金流量表补充资料采用的是“一步式调整”思路,提供的信息无法起到让会计信息使用者充分理解利润表和现金流量表之间关系的作用。

一、现行现金流量表补充资料存在的问题

(一)缺乏可比性

现金流量表补充资料中有两个关键项目,一个是“净利润”,一个是“经营活动产生的现金流量净额”。“净利润”的计算采用权责发生制,并且包含筹资、投资和经营三类活动的利润;“经营活动产生的现金流量净额”的计算采用收付实现制,只包含经营活动的现金流量。两者所包含的经济活动范围不同,缺乏可比性。如果能够通过调整项目的分类,从“净利润”中将筹资和投资活动的利润分拆出去,将会大大增强可比性。

(二)一步式调整,决策有用性较差

“净利润”和“经营活动产生的现金流量净额”对会计信息使用者而言都是决策非常重要的参考指标,但由于计算基础和涵盖的经济活动范围不同,两者可能会呈现相矛盾的信息。有时“净利润”表现很好,而“经营活动产生的现金流量净额”表现欠佳;有时“净利润”表现欠佳,而“经营活动产生的现金流量净额”表现良好。弄清楚两者存在差异的原因,对会计信息使用者了解公司的真实财务状况有重要帮助。而现行现金流量表补充资料采取的思路是“一步式调整”,列出所有的调整项目,一次性将“净利润”调整为“经营活动产生的现金流量净额”,缺乏中间的调整项目,不利于分析决策。

二、“多步式调整”现金流量表补充资料编制思路

(一)总体思路

“多步式调整”现金流量表补充资料的编制思路是针对“一步式调整”的不足,以记账凭证为基础,找出导致净利润和经营活动现金净流量产生差异的记账凭证进行分类,将“净利润”逐步(分步)调整为“经营活动产生的现金流量净额”[ 1 ]。

经营活动产生的现金流量净额=净利润±非经营活动损益±经营活动收入和现金流入的差异±经营活动费用和现金流出的差异

(二)具体编制步骤

首先,对除损益结转和利润内部结转外的所有记账凭证进行筛选,找出需要调整的凭证。需要调整的凭证分为两大类,第一类是“筹资/投资活动,且涉及损益的记账凭证”,第二类是“经营活动,且权责发生制和收付实现制确认收入/费用存在差异的记账凭证”。

其次,将第一类记账凭证在净利润基础上进行调整,得到“经营活动净利润”[ 2 ]。

再次,在“经营活动净利润”的基础上,对第二类中“收入和现金流入存在差异的记账凭证”进行调整,得到“经营活动现金流量(只调整收入和现金流入的差异)”。

最后,在“经营活动现金流量(只调整收入和现金流入的差异)”的基础上,对第二类凭证中“费用和现金流出存在差异的记账凭证”进行调整,最终得到“经营活动产生的现金流量净额”。

(三)记账凭证的分类思路

第一类“筹资/投资活动,且涉及损益的记账凭证”需要调整的理由是,净利润不仅包括经营活动的损益,还包括投资和筹资活动的损益,而经营活动产生的现金流量净额只体现经营活动,故必须将投资和筹资活动产生的损益调整出来。通过第一类凭证的调整,已经把利润和现金流量的计算范围都限定在经营活动,但是两者的计算基础不同,一个是权责发生制,一个是收付实现制,因此,必须把两者存在差异的记账凭证(也即第二类记账凭证)进行调整。需要调整的记账凭证具体分类及调整如下:

1.筹资/投资活动,且涉及损益的记账凭证的调整

(1)筹资/投资活动的费用或损失,即使净利润减少,调增;

(2)筹资/投资活动的收益或利得,即使净利润增加,调减。

2.经营活动,且权责发生制和收付实现制确认收入/费用存在差异的记账凭证的调整

(1)经营活动,收入和现金流入存在差异的记账凭证的调整

1)经营活动确认收入,但未收到现金(费用减少,但未收到现金也属于这一类),调减收入金额;

2)经营活动不确认收入,但收到现金,调增收到的现金。

(2)经营活动,费用和现金流出存在差异的记账凭证的调整

1)经营活动确认费用,但未支付现金(收入减少,但未支付现金也属于这一类),调增费用金额;

2)经营活动不确认费用,但支付现金,调减支付的现金。

三、编制实例

(一)业务数据[ 3 ]

A公司为增值税一般纳税人,適用增值税税率17%,所得税税率25%,对原材料采用实际成本核算,公司2××6年发生经济业务见表1。

(二)计算净利润及经营活动产生的现金流量净额

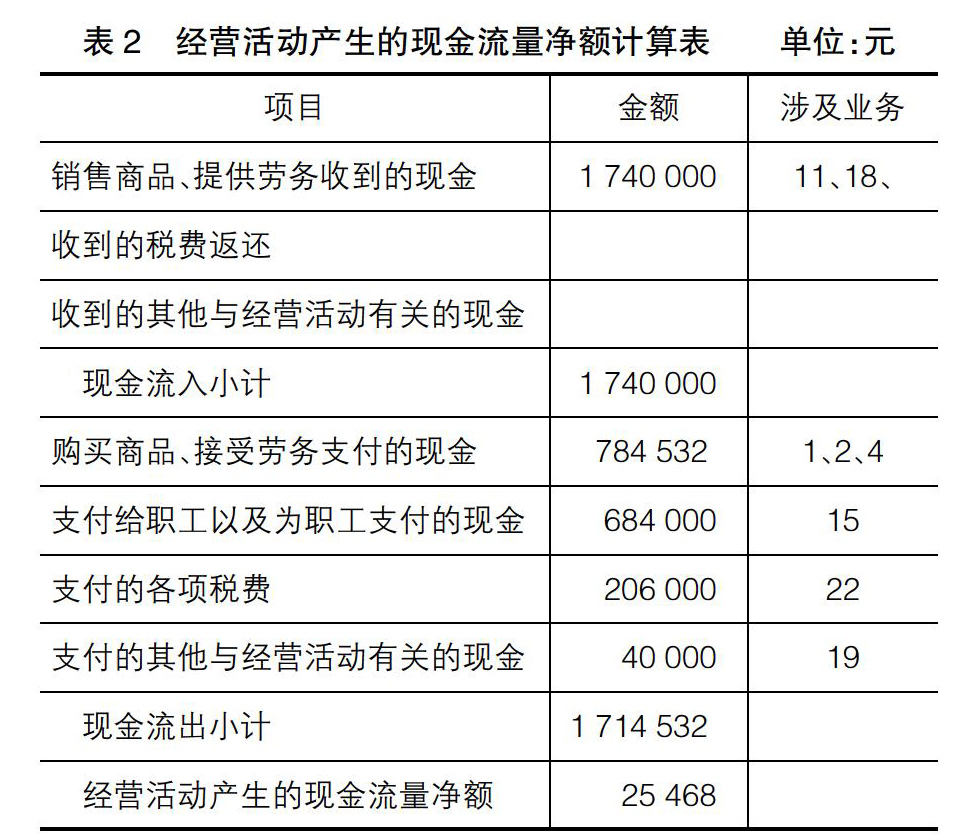

根据以上经济业务,A公司2××6年“净利润”为343 950元(2 063 000-1 719 050),“经营活动产生的现金流量净额”计算如表2。

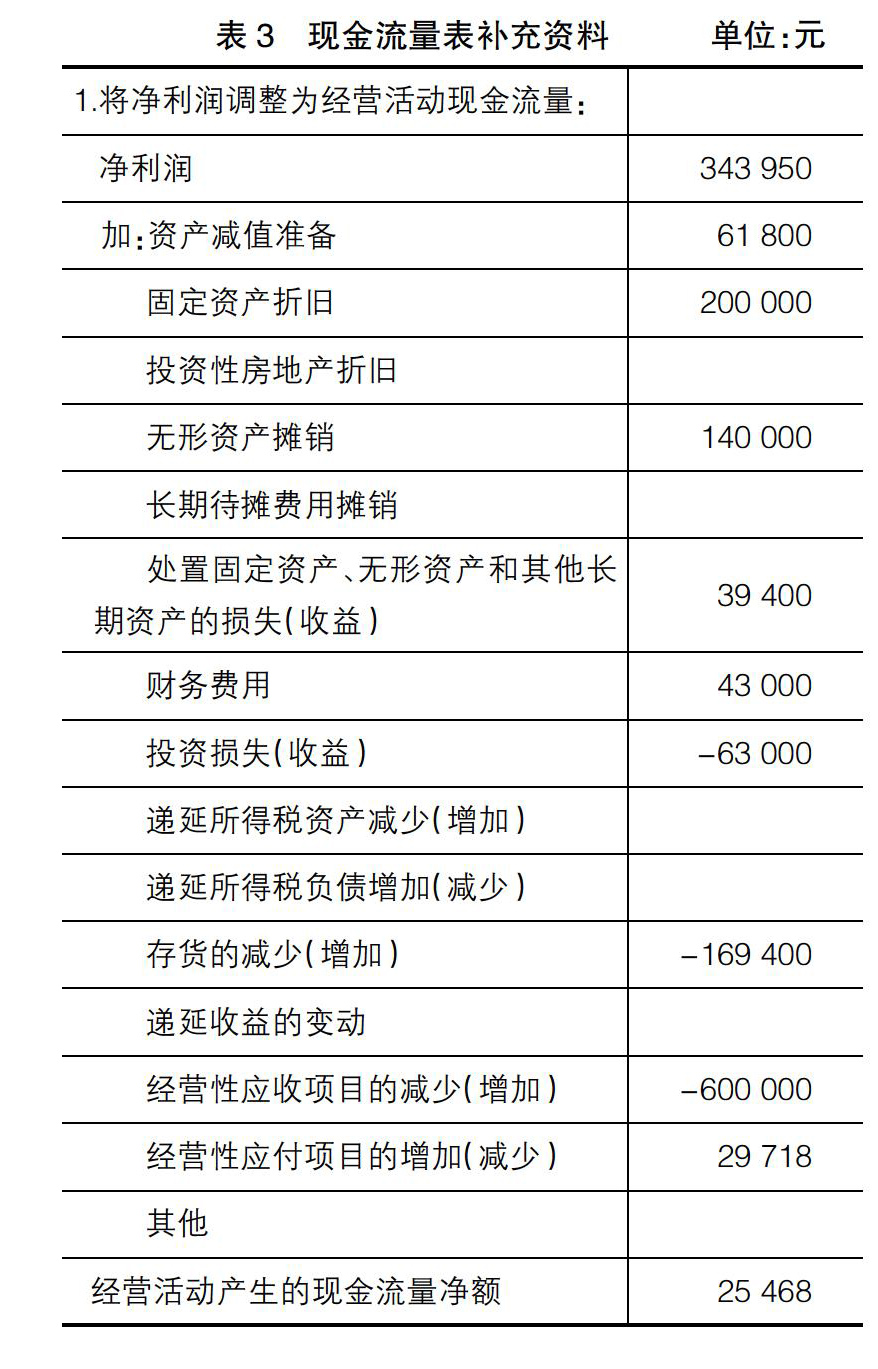

(三)现行现金流量表补充资料的编制(表3)

(四)“多步式调整”现金流量表补充资料的编制

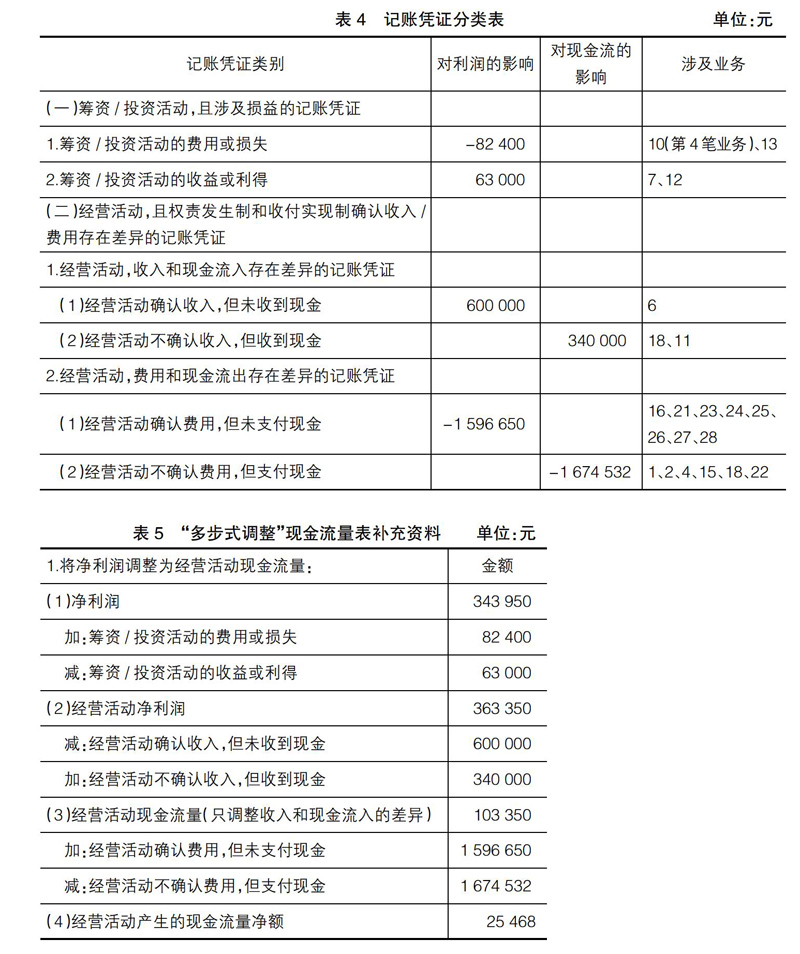

1.记账凭证的分类(表4)

2.“多步式调整”现金流量表补充资料的编制(表5)

四、“多步式调整”现金流量表补充资料的决策有用性分析

为了便于阐述,以下对“多步式调整”现金流量表补充资料简称为“新表”,对现行补充资料简称为“原表”。新表与原表相比,更加简明实用,增加了决策有用性,具体表现为:

(一)新表将经营活动与投资/筹资活动相区别,提高了信息的可比性

新表增加了“经营活动净利润”,这个项目可以与净利润对比,得出净利润中经营活动产生的净利润数额,如上例,A公司净利润为343 950元,其中,经营活动产生的净利润为363 350元,两者相差不大,说明A公司的盈利仍然以经营活动为主。

“经营活动净利润”可以与经营活动产生的现金流量净额对比,得出在业务范围一致的前提下权责发生制和收付实现制的差距有多少。如上例,A公司经营活动产生的现金流量净额为25 468元,与经营活动产生的净利润363 350元差距较大。

(二)新表调整项目简单明了,有利于会计信息使用者的理解

原表中的调整项目使用了许多会计专业术语,信息使用者理解起来有一定的难度,如资产减值准备、固定资产折旧、长期待摊费用摊销、递延所得税资产减少(增加)等。新表中则不存在复杂的会计专业术语,只用了较为容易理解的四个调整项目“经营活动确认收入,但未收到现金”、“经营活动不确认收入,但收到现金”、“经营活动确认费用,但未支付现金”和“经营活动不确认费用,但支付现金”。新表项目简单明了地体现出权责发生制和收付实现制之间的差异,有利于会计信息使用者的理解。

(三)新表采用“多步式调整”方式,提供更多决策有用的信息

新表采用“多步式调整”,增加了“经营活动净利润”和“经营活动现金流量(只调整收入和现金流入的差异)”两个中间项目。通过各项目的对比,可以提供更多决策有用的信息。如上例,A公司“经营活动净利润”与“经营活动产生的现金流量净额”的差异为337 882元(363 350-25 468),其中260 000元(363 350-103 350)由收入和现金流入不匹配造成,77 882元(103 350-25 468)由费用和现金流出不匹配造成。因此,得出A公司“净利润”远高于“经营活动产生的现金流量净额”的主要原因是收入和现金流入的不匹配,通俗来讲就是卖出去的东西没有收回钱。A公司有必要重新审视其信用政策,加强对应收账款的管理。

五、小结

本文对现金流量表补充资料存在的问题进行了分析,将“多步式调整”的思路引入补充资料的编制,“净利润”通过三步调整,得到“经营活动产生的现金流量净额”,为会计信息使用者提供更多决策相关的信息,从而提高会计信息质量。本文还提出了诸如“经营活动净利润”等新的中间调整项目,通过这些项目之间的对比可以提供更多有关公司的信息,从而为决策提供帮助。●

【主要参考文献】

[1] 刘丰.间接法编制现金流量表補充资料原理与实务操作[J].会计之友,2007(1):17-18.

[2] 刘曜,刘冲.改进的现金流量表(间接法)编制示例[J].财会月刊,2013(11):96-99.

[3] 戴德明,林钢,赵西卜.财务会计学[M].第七版.北京:中国人民大学出版社,2013:364-367.

- 论高校全员育人工作的困境及路径探析

- 基于网络信息平台的“电工电子技术”导学式教学改革的探索与实践

- 基于STEAM教育理念的高职院校EOP教学模式研究

- 都市型农业院校“观赏蔬菜”课程教学改革初探

- 基于应用型人才培养的高等数学课程教学改革研究与实践

- “平法识图与计算”课程教学改革与探讨

- 项目驱动式教学的研究和应用

- 把散文当作散文来教

- 公共行政教学中空间分析的价值与应用

- 新时期背景下大学英语翻译教学存在的问题及对策

- 高职商务英语专业下跨境电商创新创业人才培养课程教学模式探索

- 衡阳铁路客运站工作人员行业英语口语网络培训模式探究

- 大数据对经管类专业统计学教学的影响及新模式研究

- 高校青年学生的科普教育工作研究

- 教育实习中实习生学科教学知识的发展及其改进

- 自媒体视域下“教育世界”回归 “生活世界”的路径探究

- 室内装饰设计中的装饰创新探索

- 中国古代学分制

- 海上丝绸之路琵琶艺术研究

- 改革开放以来温州扶贫开发的成效与经验启示

- 桂西北少数民族传统体育教育社会价值与传承探讨

- “互联网+”视域下高职创新创业教育融入思政元素路径初探

- 高校思想政治教育中研究生导师协同育人有效机制的研究

- 新媒体时代网络信息对大学生思想的影响

- 优秀传统文化在大学生思想政治教育中的现状分析

- engraves

- engraving

- engraving's

- engravings

- engrossed

- engrossing

- enguard

- engulf

- engulfed

- engulfing

- engulfment

- engulfments

- engulfs

- enhance

- enhanced

- enhancement

- enhancements

- enhances

- enhancing

- enhancive

- enigma

- enigma's

- enigmas

- enigmata

- enigmata's

- 退缩,退避

- 退罢

- 退老

- 退而结网

- 退耕

- 退耕还林

- 退耕还湖

- 退耕还牧

- 退耕还草

- 退职

- 退职官吏

- 退职家居

- 退职还乡

- 退职闲居

- 退聘

- 退股

- 退膘

- 退膛

- 退舍

- 退色

- 退花儿

- 退落

- 退藏

- 退藏不进

- 退藏之心