张正勇+董娟

【摘 要】 企业社会责任报告中的非财务信息能否有效改善资本市场信息环境是学术界和实务界关注的热点问题。文章选取2008—2013年我国A股上市公司的数据,从机构投资者视角分析了企业社会责任信息披露对资本市场信息不对称的影响。研究发现,企业披露社会责任报告会降低信息不对称;社会责任报告质量与信息不对称没有显著的负相关关系;机构投资者持股比例会减弱社会责任信息披露与信息不对称之间的负相关关系。进一步分析发现,独立第三方鉴证会显著增强社会责任报告质量与信息不对称的负相关关系;企业财务透明度发挥着类似鉴证一样的效用,增强了投资者对社会责任信息披露的信任。

【关键词】 社会责任报告; 信息不对称; 机构投资者; 信息披露

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0008-06

一、引言

近年来,企业社会责任越来越引起监管机构、学者以及市场参与者的广泛兴趣。企业披露的社会责任信息对投资者投资决策有重要的影响。例如,美国职业经理持有社会责任投资基金资产总计3.1亿美元,这说明企业社会责任表现对投资者的财富有直接性影响[1]。同时,有研究表明投资者通过公共渠道或者私人渠道搜寻企业社会责任信息,并根据获得的信息积极地进行投资决策[2]。

尽管企业社会责任信息对投资者的影响与日俱增,但是投资者利用企业社会责任信息能否进行有效的投资决策,缓解资本市场的信息不对称仍存在争议。企业披露社会责任报告是否可以降低信息不对称?如果企业披露了社会责任报告,第三方专业机构做出的社会责任信息披露质量评分能否达到降低信息不对称的同样效果?作为市场重要参与者的机构投资者在此背景下,又发挥了什么作用?以上这些问题尚无定论。此外,尚未有文献从企业内部财务透明度和外部鉴证的角度探讨企业社会责任信息披露与信息不对称之间的关系。上述问题的研究,不仅有助于我们全面认识企业社会责任信息披露在我国资本市场的作用,而且对于降低我国资本市场信息不对称,提高市场运转效率同样具有重要的理论价值和现实意义。

二、文献回顾及假设提出

(一)企业社会责任信息披露与信息不对称

关于企业披露社会责任报告与信息不对称的关系。多数研究发现,披露社会责任信息会改善不知情投资者的信息弱势地位。根据披露原则,如果理性投资者知道管理者拥有信息,但不知道是什么信息,他们就会设想,如果这是个好消息,管理者就会披露。但是,如果投资者没有观察到管理者披露信息,他们就会认定这是坏的信息。所以,企业及时披露社会责任报告,无疑会降低与投资者之间的信息不对称。同时,披露社会责任报告也会使企业获得吸引消费者、留住骨干员工以及提升企业形象等“潜在收益”[3]。为了获得这些“潜在收益”,社会责任表现较好的企业更愿意积极主动地披露社会责任报告,努力向外界传达社会责任表现较好的信号。这使得投资者能将社会责任表现较好与较差的企业区分开,降低企业与投资者之间的信息不对称。此外,投资者认为企业会客观地披露社会责任信息,有较好社会责任表现的企业会通过公布社会责任信息来表现企业的整体质量,有较差社会责任表现的企业则会试图解释表现不好的原因,同时会制定一个未来社会责任战略规划,向外界传递正面形象[4]。可见,企业对外传递的社会责任表现的信息越丰富,投资者对企业综合实力的认知就越全面,信息不对称的程度就会降低。

相关研究发现,投资者会依据第三方专业机构对社会责任报告内容的评级来评判企业社会责任表现,据此提出合理的投资决策。那么,如果企业披露了社会责任报告,第三方实体的社会责任信息披露质量评分能否达到降低信息不对称的同样效果?针对这个问题,已有国内外学者进行了研究,他们的研究大部分关注于披露的社会责任信息质量对信息不对称的间接影响方面。比如,有较高质量的企业社会责任信息会传达盈余质量的增量信息。Kim et al.[5]发现,有较好社会责任表现的企业进行应计和真实盈余操纵的可能性很小。因为較好的社会责任表现反映了管理者高尚的道德品质,这些管理者向利益相关者公布的财务报告更具有透明度和可信度。同时,有实证结果表明企业财务报告的信息透明度越大,企业与投资者之间的信息不对称程度会越弱[6]。此外,社会责任信息质量对信息不对称的间接影响,也会通过股票价格体现。Dhaliwal et al.[7]论证,一些社会责任履行项目会直接影响企业短期的现金流量。例如,保护生态环境和改善职工福利可以减少企业的环境治理成本和诉讼成本,并且激发员工的工作热情,创造更多的净现金流量。投资者可以推断这些社会责任活动所产生的经济后果,对企业做出合理的评价,最终投资者做出评判的结果会通过股票价格体现。所以,为了避免企业价值被低估,企业会尽可能地提升社会责任信息的质量,以减少企业与投资者的信息不对称,引导投资者做出正确的投资选择。根据上文分析,本文提出假设1。

H1:企业社会责任信息披露与信息不对称呈显著负相关关系。

(二)企业社会责任信息披露、机构投资者持股和信息不对称

市场上的投资者获取信息并不均衡。相比较其他的市场参与者,机构投资者拥有的信息优势更明显,这主要因为是机构投资者具备雄厚的财力、专业性的人才和先进的技术设施,从而获取多种来源的信息[8]。例如,根据相关调查显示,机构投资者除了可以从企业报道、咨询顾问以及非政府组织中收集信息,也可以直接从企业管理者内部获取社会责任表现的信息,这类信息的获取进一步巩固了机构投资者在市场中举足轻重的地位。相比较而言,散户的信息搜寻渠道很狭窄,信息解读分析的能力也相对较弱[9]。

机构投资者如何影响资本市场?学术界有一种观点认为,在证券市场交易的过程中,具备私人信息优势的机构投资者的行为,可能会影响到散户做出趋同的投资选择,这会引致股票市场流动性变强并减少交易的买卖价差。因此,如果机构投资者做出科学理性的投资决策,将会促进证券市场有效运转。基于信息不对称的理论分析,机构投资者依据企业社会责任表现做出的投资决定会及时地反映到市场中去,改善市场运转效率。机构投资者持股比例越大,企业社会责任信息披露与信息不对称负相关性越强。

此外,学术界存在这样的观点。一方面,机構投资者的逆向选择导致交易买卖价差扩大,加大信息不对称。机构投资者利用自己的信息优势,在短期内买入大量的股票抬高股价,吸引众多散户参与购买,再以高价卖出股票获得超额收益。如果机构投资者所拥有的私人信息没有充分公布于众或者散户不能承担获取这类信息的成本,那么机构投资者就会持久地获取超额收益。当企业透明度较低时,机构投资者掌握的私人信息优势越发明显,他们可以利用信息优势获得暴利,但是散户则会面临巨大的理财困境[10]。在未获得更全面的信息之前,机构投资者基于社会责任信息加剧了市场逆向选择问题,或者运用专业的信息处理能力,严重损害散户的利益。与散户相比,机构投资者拥有的较好收集和解读企业社会责任信息的能力优势,加剧了这种信息不对称。另一方面,在企业公布社会责任信息之前,机构投资者很可能已经直接从企业内部管理层、相关研究报道以及非政府组织获取关于企业运转情况的信息。因此,企业社会责任信息披露给机构投资者带来的增量信息很有限。企业拥有高比例的机构投资者持股会减弱社会责任信息披露与信息不对称的相关程度。基于上述理由,本文提出了对立假设2a和2b。

H2a:机构投资者持股比例会增强企业社会责任信息披露与信息不对称的负相关关系。

H2b:机构投资者持股比例会减弱企业社会责任信息披露与信息不对称的负相关关系。

三、研究设计

(一)样本的选取与数据来源

鉴于我国上市公司社会责任信息披露从2008年开始逐步规范,本文选取2008—2013年共六年间的所有A股非金融类上市公司作为研究样本。剔除了ST、*ST以及数据缺失的样本,本文最终获得所有研究样本总共10 651个观测值,其中披露了社会责任报告的企业样本共有2 734个,未披露社会责任报告的企业样本共有7 917个。本文数据处理采用Stata 12软件,为避免极端值的影响,对主要连续变量进行了1%的缩尾处理。

本文所使用的企业社会责任评级得分数据来自润灵环球责任评级(RKS),企业社会责任报告鉴证的情况根据“商道纵横”网站手工整理,上市公司的实证数据来源于锐思金融研究数据库(RESSETDB)和CSMAR研究数据库。

(二)变量的定义和度量

1.被解释变量

传统的会计研究文献曾以公司特征作为衡量信息不对称的指标,比如公司规模大小,盈利能力等。还有众多根据基础理论推导的代理指标,比如分析师数量、报告前后累计回报绝对值的平均值。Bagehot[11]最早提出买卖价差衡量信息不对称的理念。但是仅使用价差中的逆向成分不能完全反映由于信息不对称所导致的逆向选择成本,并且受市场多种因素的影响,该指标反映的信息不对称程度并不准确。

Leuz et al.[12]指出,股价波动性表明证券市场中信息不对称的程度,即股票收益率波动小意味着信息不对称程度小,反之股票收益率波动大意味着信息不对称程度大。我国有学者在研究信息不对称与IPO关系的过程中使用股票收益率衡量信息不对称。比如,王华等[13]在研究我国上市公司信息不对称与IPO筹资成本的问题上,用新股上市后股票收益波动程度衡量信息不对称。孙伟等[14]发现企业社会责任信息披露与月股价波动之间的相关关系。张学勇等[15]用上市后股票收益率的波动衡量股票市场信息不对称,进一步解释认证效应。

VOLi,t=■

其中,VOLi,t是i企业第t年的月股票收益率的标准差,Ri,t(k)是i企业第t年第k月的股票收益率,■是i企业第t年的股票收益率平均值。

本文选取月股票收益率的标准差作为信息不对称的代理变量,因为买卖价差、传统的变量都不能完全反映企业与投资者之间的信息不对称关系。就目前衡量信息不对称的指标来看,月股票收益率的标准差作为定量变量效果会较好。

2.解释变量

为衡量企业社会责任信息披露,本文的解释变量有两个,一是企业是否披露社会责任报告,二是社会责任报告评分,以润灵环球社会责任评级(RKS)得分为衡量依据,翟华云等[16]以该数据进行了相关研究,该机构采用专家打分的方式,从整体性、技术性和内容性三个维度对社会责任报告的内容进行评估,能较好地反映社会责任报告披露的质量。

3.控制变量

借鉴相关文献研究,本文控制了机构投资者持股比例(Inst)、财务杠杆(Lev)、企业规模(Size)、企业盈利能力(ROA)、股票价格(INVPrice)、行业(Ind)、年份(Year)等影响因素。具体变量定义见表1。

(三)实证模型

第一,构建模型1,检验披露社会责任报告对信息不对称的影响。

VOL=β0+β1CSR+β2Inst+β3Lev+

β4Size+β5ROA+β6INVPrice+β7Ind+

β8Year+ε (1)

第二,构建模型2,检验社会责任报告质量对信息不对称的影响。

VOL=β0+β1Score+β2Inst+β3Lev+

β4Size+β5ROA+β6INVPrice+β7Ind+

β8Year+ε (2)

第三,构建模型3和模型4,检验机构投资者持股比例对社会责任报告信息披露与信息不对称的影响。

VOL=β0+β1CSR+β2Inst+β3CSR×

Inst+β4Lev+β5Size+β6ROA+

β7INVPrice+β8Ind+β9Year+ε(3)

VOL=β0+β1Score+β2Inst+β3Score×

Inst+β4Lev+β5Size+β6ROA+β7INVPrice+

β8IND+β9Year+ε (4)

四、實证研究结果

(一)描述性统计

表2列示了描述性统计的结果。分两组样本来看,披露社会责任报告的企业月股票收益率的标准差的均值为0.121,未披露社会责任报告的企业的均值则为0.135,前者比后者低了10.37%,并且两者的差异在1%的水平上是显著的。从中位数来看,披露社会责任报告的企业的月股票收益率标准差同样显著差异于未披露社会责任报告的企业,这与前人的研究结论一致。一定程度上表明,社会责任信息披露会降低信息不对称。同时,注意到无论从均值还是中位数来看,披露社会责任报告的企业的相关特征(如机构投资者持股比例、财务杠杆、企业规模、盈利能力、股票价格)都显著与未披露社会责任报告的企业的相关特征不同。

(二)回归分析

1.披露社会责任报告与信息不对称

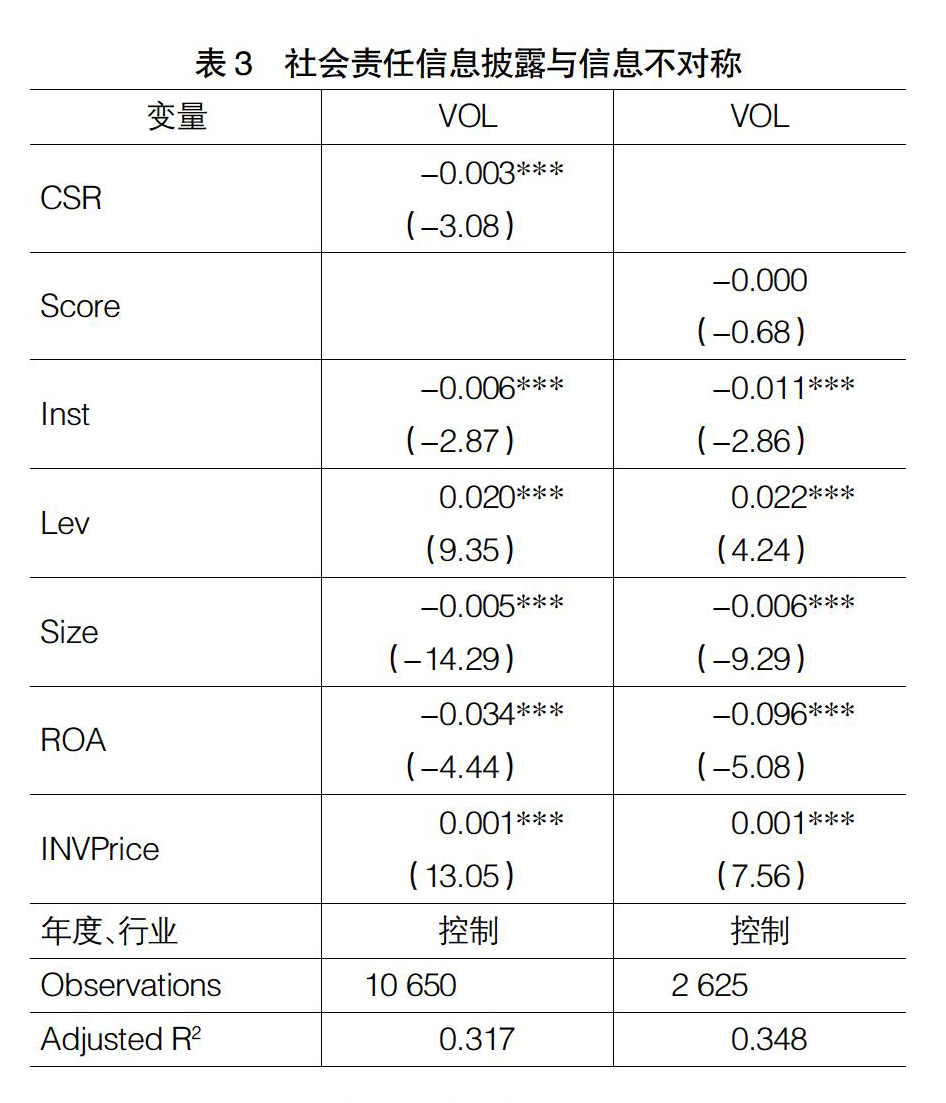

表3中第1列是披露社会责任报告与信息不对称关系的回归结果。CSR的系数是-0.003,T值是-3.08,回归系数在1%的水平上显著为负。这表明,在控制了其他影响信息不对称的因素之后,企业披露社会责任报告会显著降低信息不对称,支持了本文的H1。这是由于披露社会责任报告会给投资者带来极具意义的增量信息,其会增强投资者对企业的青睐,降低企业与外部的信息不对称。

在控制变量方面,Inst、Lev、Size、ROA、INVPrice均在1%的水平上与信息不对称显著相关,符合理论上的预期。其中,Inst与信息不对称显著负相关,可能的解释是因为机构投资者具备私人信息优势,并且其也在证券市场中充分发挥着“领头羊”的作用。散户在信息不确定的情况下,会主动效仿机构投资者的投资行为[17]。机构投资者在市场中所占比重越大,这种现象就越明显,企业与投资者的信息不对称程度有所缓解。

2.社会责任报告质量与信息不对称

表3中第2列是社会责任报告质量与信息不对称关系的实证结果。由结果可知:解释变量SCORE的系数为负,但在统计上不显著。而表中其他控制变量的系数大小和符号与模型1的结果类似。出现这一状况的原因是,在信息不对称的市场环境下,“劣币驱逐良币”的市场效应,导致业绩好的企业的市场价值被低估。企业为了缓解信息不对称,提升自己的企业形象以吸引更多的投资者,会积极披露社会责任报告。同时,在编制社会责任报告的过程中使用一定程度的印象管理,尽可能地粉饰社会责任表现,夸大自己的竞争优势[18],使得企业社会责任报告的真实性大大降低,再加上目前我国尚未出台规范的法律文件以约束或惩戒这样的行为,这使得多数企业虚夸社会责任表现的行为愈演愈烈。针对有媒体曝光的社会责任报告“假、大、空”的事实,投资者对社会责任报告质量的可靠性产生怀疑,高质量的社会责任报告并没有给投资者带来有力的投资依据,企业和投资者的信息不对称程度并未有效缓解。

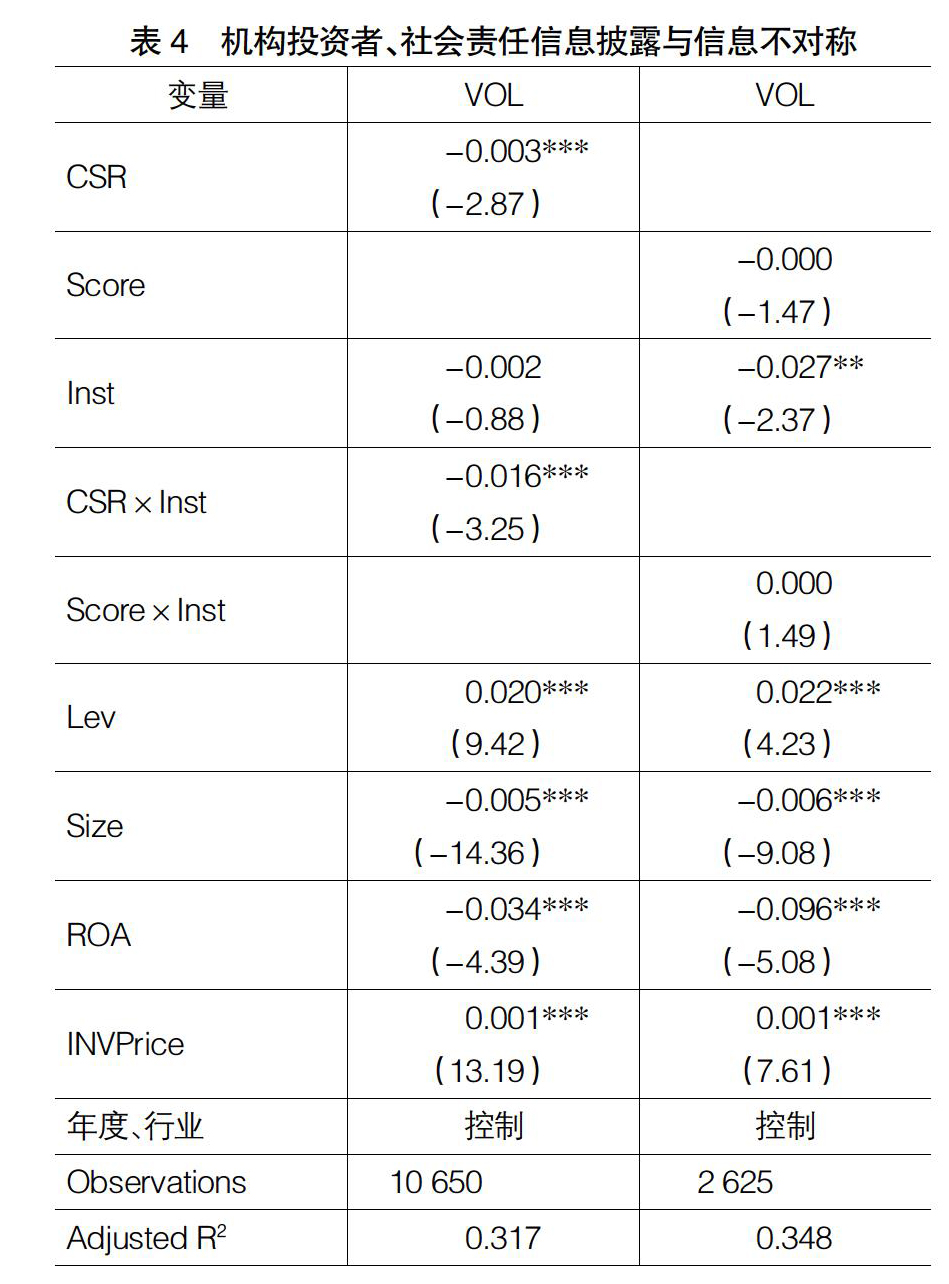

3.社会责任信息披露与机构投资者

表4的第1列是模型3的回归结果。从结果可见,CSR的系数为-0.003,这同样说明披露社会责任报告会降低信息不对称,并且CSR与Inst交互项的回归系数显著为负,这代表披露社会责任报告会增强机构投资者持股比例与信息不对称之间的负相关关系。

表4的第2列是模型4的回归结果,Score的系数与表3的结果一致,为-0.000,且在统计上不显著。Score与Inst交互项的回归系数为正,但并不显著,与H2b预期一致。其他相关控制变量的回归结果与表3结果显示相近。这说明机构投资者持股比例对企业社会责任信息披露与信息不对称的关系并没有本质上的影响。总体来看,尽管企业社会责任信息披露会降低资本市场的信息不对称,但是机构投资者持股比例会减弱社会责任信息披露对信息不对称的影响。可能的解释如下:一是机构投资者已经事先通过私人信息搜寻获取有关企业的多方面信息,企业披露的社会责任信息给机构投资者带来增量信息有限;二是目前我国社会责任报告质量普遍不高,机构投资者不能充分发挥信息识别与解读能力。

(三)进一步分析

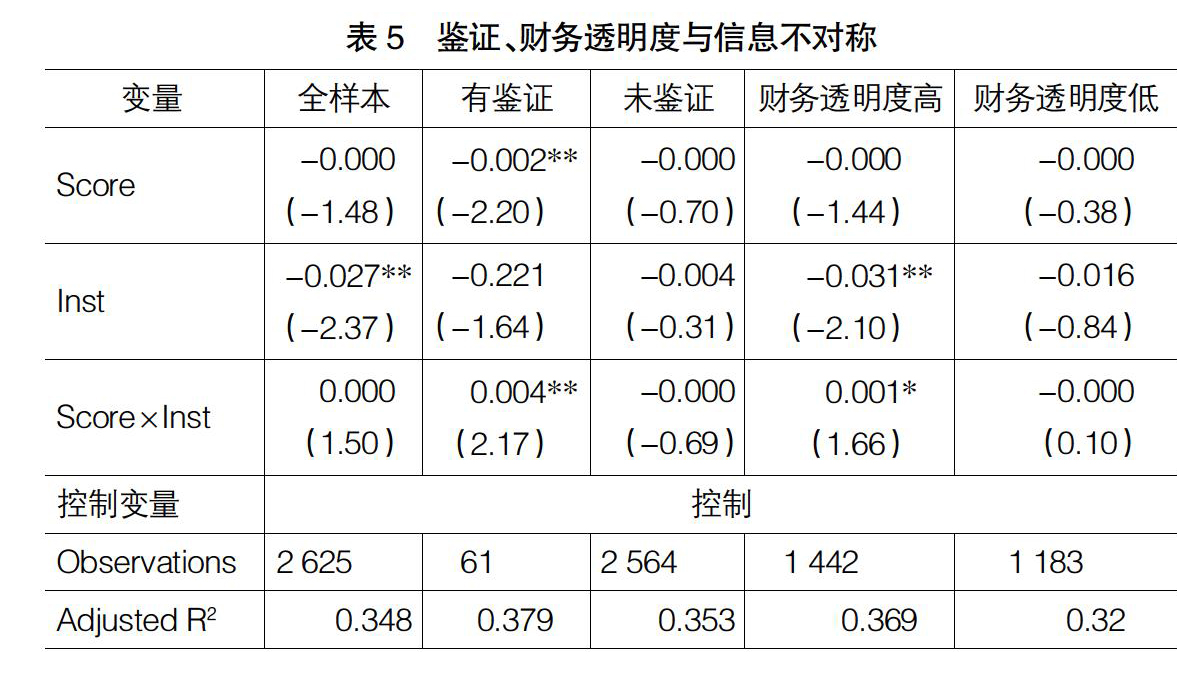

前文的实证结果显示,较高质量的社会责任信息没有显著降低信息不对称。这主要是因为,目前我国大多数企业披露的社会责任信息质量较低,投资者对社会责任报告质量的可靠性产生怀疑。在这种情况下,外部鉴证是否可以增强社会责任信息披露与信息不对称之间的负相关关系呢?

表5第2列和第3列的样本,分别是社会责任报告有鉴证与社会责任报告未鉴证的企业。由第2列看出,有报告鉴证的样本中,Score与信息不对称在5%的水平上显著负相关。这表明,有鉴证的报告会显著增强报告质量与信息不对称的负相关关系。根据信号传递理论,企业及时将有第三方保证的信息传递给利益相关者[19],改善了投资者与企业的信息不对称。

针对内部财务透明度不同的企业,社会责任报告质量对市场的信息不对称程度又有何影响呢?选取可操纵性应计利润作为衡量财务透明度指标的变量[20],将财务透明度按照平均值大小分为两组。在财务透明度高的样本中,Inst、Inst×Score与信息不对称显著相关。这表明企业财务透明度发挥着类似鉴证一样的效果,增强了投资者对社会责任信息披露的信任,使得机构投资者更能充分发挥自己的信息优势,多角度了解企业的投资价值。

(四)稳健性检验

为了证明研究的稳健性,本文重新选择衡量信息不对称的指标。由于流动性比率是从交易量和价格等角度测度信息不对称的多维度指标,所以,本文参考Cooper et al.[21]和Amihud et al.[22]的计算,选用流动性比率指标来替代月股票收益率的标准差,表示为:

LRi,t=-■■■

其中,LRi,t是i企业第t年的流动性比率,Di,t是i企业第t年股票的交易天数,Vi,t(k)是日成交量,ri,t(k)是i企业第t年第k个交易日的股票收益率。

从稳健性检验的结果来看(受篇幅所限,相关计算结果略去),CSR哑变量与信息不对称显著负相关,说明企业披露社会责任报告会降低信息不对称。按照平均值大小,将机构投资者持股比例分为两组子样本,一组样本是高的机构投资者持股比例,另一组样本是低的机构投资者持股比例。笔者发现,在高的机构投资者持股比例的样本中,Score与信息不对称显著负相关,而在低的机构投资者持股比例的样本中,Score与信息不对称负相关;但不显著。这与上文用月股票收益率的标准差作为信息不对称的代理变量的结果保持一致。

五、研究结论与启示

企业社会责任信息披露越来越成为监管机构、消费者、社会组织以及政府部门等利益相关者关注的焦点。本文以机构投资者的视角研究了企业社会责任信息披露与资本市场信息不对称的关系。通过实证回归,得出如下结论:(1)企业披露社会责任报告会降低信息不对称;(2)披露的社会责任信息质量的高低与信息不对称程度关系不明显;(3)机构投资者持股比例会减弱社会责任信息披露与信息不对称的负相关关系。本文发现了第三方鉴证影响企业社会责任信息披露与资本市场信息不对称之间的关系,有助于我们理解企业社会责任信息披露在资本市场中的作用。同时,也进一步丰富了企业社会责任与信息披露的相关文献。

为了促进我国资本市场高效有序运转,本文提出如下建议:(1)国家有关部门及时制定操作性强的披露准则规范企业社会责任信息披露,并加强外部监督,使利益相关者获得真实可靠的信息。(2)正确引导机构投资者做出科学合理的投资决策,使理性的机构投资者成为市场的主体,促进资源的合理配置。(3)进一步引导鉴证业务的开展,制定相关的法律文件,使鉴证更好地发挥其应有的作用。●

【参考文献】

[1] Social Investment Forum. Report on social responsible investing trends in the United States 2010[C]. Social Investment Forum Foundation,Washington,2010.

[2] COHEN J,et al.Retail investors perceptions of the decision-usefulness of economic performance,governance,and corporate social responsibility disclosures[J].Behavioral Research in Accounting, 2011, 23(1):109-129.

[3] BRANCO M,et al.Corporate social responsibility and resource-Based perspectives[J]. Journal of Business Ethics,2006(69):111-132.

[4] PATTEN D M. The relation between environmental performance and environmental disclosure: a research note[J].Accounting,Organizations and Society,2002,27(8):763-773.

[5] KIM Y, PARK M, WIER B.Is earnings quality associated with corporate social responsibility[J].The Accounting Review,2012,87(3):761-796.

[6] LAMBERT R,LEUZ C, VERRECCHIA R E. Accounting information,disclosure,and the cost of capital[J]. Journal of Accounting Research,2007,45(2):385-420.

[7] DHALIWAL D,et al. Voluntary nonfinancial disclosure and the cost of equity capital:the initiation of corporate social responsibility reporting[J].The Accounting Review,2011,86(1):59-100.

[8] 黃顺武,王梦莹,昌望. 机构投资者的信息优势研究——来自上市公司重大股权收购的证据[J].证券市场导报,2015(8):45-51.

[9] 徐浩峰,侯宇.信息透明度与散户的交易选择——基于深圳交易所上市公司的实证研究[J].金融研究,2012(3):180-190.

[10] 代昀昊,唐齐鸣,刘莎莎.机构投资者、信息不对称与股价暴跌风险[J].投资研究,2015(1):50-64.

[11] BAGEHOT W.The Only game in town[J].Financial Analysts Journal,1971,27(2):12-14.

[12] LEUZ G,LEUZ C,et al.The economic consequence of increased disclosure[J].Journal of Accounting Research,2000,38(3):91-135.

[13] 王华,张程睿.信息不对称与IPO筹资成本——来自中国一级市场的经验数据[J].经济管理,2005(6):13-20.

[14] 孙伟,周瑶.企业社会责任信息披露与资本市场信息不对称关系的实证研究[J].中国管理科学,2012(S2):889-893.

[15] 张学勇,廖理,罗远航. 券商背景风险投资与公司IPO抑价——基于信息不对称的视角[J].中国工业经济,2014(11):90-101.

[16] 翟华云,郑军,方芳.社会责任表现、报告鉴证与审计定价[J].证券市场导报,2014(6):32-37.

[17] 李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[J].金融研究,2010(11):77-89.

[18] 梅跃碧.从印象管理管窥社会责任信息披露质量[J].会计之友,2009(2中):99-100.

[19] 孙岩.社会责任信息披露的清晰性、第三方鉴证与个体投资者的投资决策一项实验证据[J].审计研究,2012(4):97-104.

[20] 严武,许荣,史清华,等.产权保护和市场信息不对称:来自中国A-B股的证据[J].经济研究,2012(11):128-141.

[21] COOPER R N. Economic interdependence and coordination of economic policies[J].Handbook of International Economics,1985,27(1):1195-1234.

[22] AMIHUD Y,MENDELSON H,LAUTERBACH B. Market Microstructure and Securities values:evidence from the tel aviv stock exchange[J]. Journal of FinKancial Economics,1997,45(3):365-390.

- “千亿美元市值”公司的商业逻辑

- 海淘新政“满月”跨境电商洗牌

- 资本围猎新三板沙里淘金需“慧眼”

- 万亿债转股民企能分几杯羹?

- 从人口角度看经济走势

- 数据向好困难犹存

- “北大荒”困惑

- “北大荒”:奇迹是怎么炼成的

- “北大荒”隐忧

- 黄远成:物流业需要开放与共享的全球化思维

- “精明”的乐视

- 战略新兴板首家挂牌企业花落谁家?

- 反思需求管理理论:寻找供给侧改革理论依据

- 中国“大粮商”崛起

- 粮价“幕后之手”

- 张维迎:“新常态”更需要创新型企业家

- 居民“加杠杆”:切忌用力太猛

- 谁是中国自主创新体系的主体

- 比创新更重要的是什么?

- 新型石墨烯薄膜锂离子电池

- 商帮700年的野蛮生长

- 无锡商会的百年基因

- 各路诸侯拼抢未来汽车“风口”

- 昝贺伏:不安分的“板凳哥”

- 新三板企业抢喝创新层“头啖汤”

- interparochially

- interparochialness

- interparochialnesses

- interparticle

- interparty

- interpeal

- interpealed

- interpealing

- interpeals

- interpectoral

- interpermeate

- interpermeated

- interpermeates

- interpermeating

- interpersonal

- interpersonality

- interpersonally

- interpervade

- interpervaded

- interpervades

- interpervading

- interpervasive

- interpervasively

- interpervasiveness

- interpervasivenesses

- 憛憛

- 憝

- 憞

- 憞溷

- 憣

- 憣憣

- 憣校

- 憣然

- 憤

- 憧

- 憧憧

- 憧憧往来

- 憧憧扰扰

- 憧憬

- 憧扰

- 憨

- 憨乎乎

- 憨人自有憨福

- 憨健

- 憨傻

- 憨儿

- 憨厚

- 憨厚朴实

- 憨厚淳朴

- 憨厚糊涂