邱玉莲+罗欢

【摘 要】 目前,大数据正以各种方式影响着企业的管理与成本核算。钢铁企业会计数据呈不断增长趋势,为满足物流成本核算需求,必然要求企业会计工作由传统核算模式朝着大数据技术下的云会计方向发展。钢铁行业竞争日益激烈,在降低其他成本比较困难的情况下,物流成本作为企业的“第三利润源”及第二大成本,钢铁企业需要对物流成本进行有效管理,而对物流成本进行准确核算是降低物流费用的基础和前提。针对钢铁企业物流成本核算现状,通过比较传统核算方法和作业成本法,总结作业成本法的优势,并结合现有的大数据和云会计技术,提出大数据环境下作业成本法在钢铁企业物流核算中的应用,为钢铁企业在物流管理与核算实践中提出新的指导意见和思路。

【关键词】 大数据; 云会计; 钢铁企业; 物流成本; 作业成本法

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2018)01-0025-03

一、引言

企业每天产生大量的实时数据,为顺应时代的发展,存储加工这些数据,大数据和云会计应运而生。云会计是大数据环境下会计信息化发展的产物,为钢铁企业会计体系提供了一个全新的平台[1]。云会计通过对钢铁企业所产生的大量数据进行收集、分析及共享,使企业能快速和准确地获取数据。现有的会计体系仅适用于处理货币化、规范化的会计数据,但针对被称为“黑大陆”的物流费用,通过原有的体系很难被全面认知。大数据技术可以对物流数据进行深层次挖潜,将非货币化、非结构化的信息找出来,有利于企业得出更全面的物流信息。

目前,我国钢铁企业陷入产能严重过剩的困境,供大于求的境况很难改变。钢铁企业发生的物流费用所占比例一直很高,成为阻碍降低成本的瓶颈。钢铁企业只有得到准确的物流成本数据,才能有效控制企业的物流成本。对钢铁企业物流费用进行准确核算是降低物流成本的首要环节,这就需要在现有核算方法中寻求最适合钢铁企业的方法。在大数据环境下,企业得出的物流成本更加可靠和准确。

二、钢铁企业物流成本核算现状及问题

(一)钢铁企业物流成本核算现状

钢铁企业属于生产工艺复杂、物流费用占比较大的企业,但对物流成本并没有进行相对准确的核算。物流费用包含在会计科目中混合运算与记账,得出的物流成本数据是粗略的、模糊的。西泽修认为企业通过目前的核算方式所获取的只是物流成本的冰山一角,彼得·德鲁克也提出黑大陆学说,认为企业目前获取的物流成本是模糊的。现行的《企业会计准则》没有对物流成本如何核算进行详细规定。据了解,大多数钢铁企业采用的是传统成本法,用单一标准对物流间接费用进行分摊,存在主观臆断性,阻碍了企业获得可靠准确的物流成本信息。

(二)钢铁企业在物流成本核算中的问题

1.缺乏科学的核算方法

钢铁企业尚未有相关制度和统一的核算方法,虽然在2006年出台了《企业物流成本构成与计算》国家标准[2],但该标准包含的内容范围较小,而实际情况中物流过程复杂,该规定实用性比较差,大多数企业还是根据自己的理解来核算物流成本。在钢铁企业中,物流间接成本的分配存在主观臆断性,选择的分配方法单一,影响物流成本完整性和准确度。

2.成本信息失真

传统成本法导致钢铁企业认知的物流成本不全面,物流费用在“材料采购”“生产成本”“制造费用”和期间费用等会计科目中运算与记账,导致了很大的弊端,比如资金占用成本等费用没有被列入物流成本核算,这种算法阻碍了企业获取准确而全面的数据。物流数据的准确度也会影响相关产品的成本,导致定价决策失误,不利于企业发展。

3.责任成本不明确

物流活动需要多部门的配合与协调来共同完成,产生的费用需要在这些部门进行分摊。而传统成本法只是得出总的物流信息,并没有按部門来归集,诸如工资、折旧、租金等形态,并不是按照部门来建立责任成本中心,不能了解部门所产生的物流费用是多少。这种归集方法不利于评价各部门运作的责任绩效,不利于责任会计的推行。

三、钢铁企业物流成本核算方法选择

(一)钢铁企业的生产特点

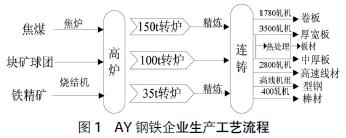

钢铁企业的产品生产工艺与过程比较复杂,物流活动较多,物流间接费用也多。钢铁企业生产物流包含直接归集的物流成本和需分配的间接物流成本[3]。本文以AY钢铁企业为例,其生产流程如图1所示。

钢铁企业生产物流主要是工艺之间的衔接及库存管理等活动产生的物流[4]。图1包含的物流活动:原料按生产比例从原料库通过传送带运输到焦化厂、烧结厂等,然后运输到高炉冶炼成生铁,接着运输到转炉经过精炼、连铸,再到不同的轧机形成不同样式的产成品,最后入库存储。以上物流活动主要产生了运输成本、库存成本、装卸搬运成本及其他成本,这些费用大部分属于间接物流成本。

(二)现行的物流成本核算方法

1.传统成本法

(1)统计方法

统计物流核算方法是指从包含有物流费用的会计科目中抽取所需的物流信息,再按照确定好的核算对象将物流费用重新归类与汇总,制成统计表。

(2)会计核算方法

会计核算包含三种方法:①独立的物流成本核算方法,这种方法不需要对原有会计体系进行修改,物流核算自成一套核算系统,物流核算有单独的科目、凭证与账簿;②增设“物流成本”一级科目,这种方法需要修改原有会计核算体系,按需要设置明细科目;③在原有会计科目下增加物流成本二级科目,这种方法需要在一级成本、费用科目下按需要设置明细科目。

(3)会计方法与统计方法相结合的方式

这种方法是指显性物流费用采用会计核算方式,隐性成本采用统计核算方式,如存货占有资金利息这样的成本则需要采用统计方法计算得出。

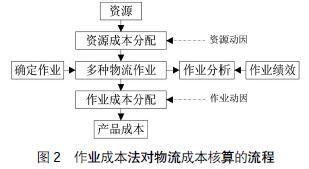

2.作业成本法

作业成本法(Activity Based Costing,简称ABC成本法)是指以物流活动中的作业为中心,多种物流作业作为产品成本核算对象,根据确认的资源动因汇总耗用的资源费用,再根据确认的作业动因把成本分摊到相关产品的核算方法;还可以按部门汇总部门物流成本绩效及分析物流过程中作业的合理性,优化物流作业过程。具体核算流程如图2所示。

(三)传统成本法与作业成本法的比较

1.物流间接费用的分配标准不同

间接物流费用的分摊依据决定了物流成本的可靠性。传统成本法对于物流活动中发生的间接费用采用单一数量标准分摊到成本对象上,这一标准主要是与产量相关的数量为成本动因,如人工工时和机器工时等,然而许多间接物流成本与产量不成比例关系。作业成本法采用多个物流作业作为分摊基准,如订单采购次数、运输里程、仓储体积等,更加注重资源被消耗的方式[5],分配结果更合理。

2.物流成本数据准确性不同

传统成本法对物流间接费用的分配忽略了实际情况中产品与费用的配比问题,得出的物流数据是极其不准确的。然而,ABC成本法采用多个分摊基准对物流间接费用进行分摊,更加关注于费用形成的原因与方式,得出的物流数据是一种相对准确的信息。

3.物流优化效果不同

传统成本法得到的数据阻碍了钢铁企业找出物流成本控制点。就价值链的角度,ABC成本法进一步追踪与探究成本发生的方式与原因,并分析是否所有的物流作业都能给企业带来效益,鉴定其资源消耗是否有必要存在。消除不具有增值效果的作业,提升钢铁企业物流运作效率,有利于企业进行物流成本控制。

4.产品成本准确性不同

物流成本最终会归集到相关产品中去,而ABC成本法和传统成本法对产品的物流成本计算结果会有较大差异,影响着产品的成本。传统成本法的结果会导致高产量、程序简单的产品的物流成本偏高,低产量、程序复杂的产品的物流成本偏低。而ABC成本法较为客观、准确地反映出产品物流成本,决定着产品成本的准确性,帮助管理者制定正确的产品定价决策。

5.对绩效评价的影响不同

传统成本法没有按部门汇总物流,使得企业难以获取部门的物流费用,阻碍了企业绩效评价的实施。作业成本法可以反映部门甚至个人的成本费用完成情况,作为绩效评价的标准,起到激励效果,提高部门运作效率。

(四)钢铁企业物流成本核算方法选择

1.作业成本法是钢铁企业物流成本核算的最优选择

作业成本法适用于发生的间接成本占比较大、生产工艺烦琐、产品种类多样的企业,而钢铁企业物流间接费用多,这种方法正好适用于钢铁企业。ABC成本法依据物流活动所耗费的实际作业,将成本控制点细化到每个活动层面,可以获取较为准确的物流数据,同时促进钢铁企业进行有效物流成本管理。由此可知,ABC成本法是钢铁企业物流成本核算的最优选择。

2.作业成本法在应用中的制约因素

ABC成本法核算体系的实施缺乏支持工具,它是建立在大量计算基础上的,需要丰富的数据,数据采集是ABC成本法应用的最大难点。首先,ABC成本法需要多个按作业汇总的资源数据(工资、原料费、器具折旧费、维护费、办公费及其他费用);其次,ABC成本法分配标准有多个作业动因(订单次数、工时、装运次数、检验次数、维修次数、运输里程等),这些动因需要在日常工作中进行大量的数据获取。除了数据量上的条件,还要求获取的数据可靠,能反映真实的业务情况。

四、大数据环境下作业成本法的实施

(一)大数据为作业成本法提供所需数据

ABC成本法需要的很多数据是目前会计体系不能提供的数据,如一些隐性成本及非货币化的数据,而大数据及云会计技术很好地解决了这一难点。大数据技术不仅能够获取日常会计核算产生的货币化数据,还能提供跨部门的综合性物流信息,实现各种资源信息的共享。云会计对数据进行有效地挖掘和分析,为数据的收集、分析、处理、应用等提供了良好运作平台,这就使得ABC成本法的应用更加可行。

(二)大数据环境下作业成本法的实施

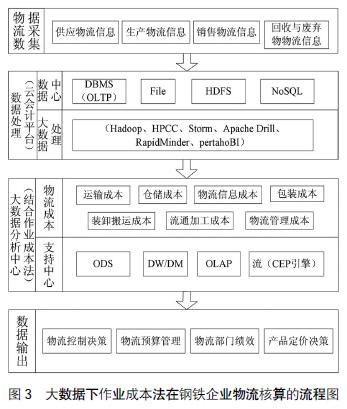

大数据环境下ABC成本法在钢铁企业物流核算中的应用是将ABC成本法融合到大数据处理流程中,最终得出物流成本信息的过程。大数据物流核算系统包含物流数据采集、物流数据处理、物流数据分析以及决策数据输出,如图3所示。

1.物流数据采集

每天钢铁企业各个环节都会产生海量数据,通过云会计平台对供产销整个供应链流程采取全程管理,及时汇总监控企业物流数据,包括供产销环节各种物流信息及回收与废弃物物流信息,提煉出ABC成本法所需的资源数据与多个作业动因总量和各个产品的作业动因量。

2.数据处理层

数据中心是可以对钢铁企业的数据信息进行集中、共享与分析。数据库包括DBMS(OLTP)、File、HDFS与NoSQL;大数据处理分析服务软件包括Hadoop、HPCC、Storm、Apache Drill、RapidMinder、pertahoBI。

3.大数据分析层

大数据分析层主要是应用ABC成本法对获取的物流信息进行加工、分析与处理,得出物流成本。具体步骤:(1)按物流活动确定作业及作业中心;(2)确定资源,根据资源动因归集物流成本;(3)根据作业动因量和资源成本确定成本动因分配率;(4)根据各产品的作业动因量将资源成本分摊到相关产品。可以按企业需求按物流功能、领域及费用支付形态来汇总物流成本。

4.数据输出层

根据钢铁企业的需要,输出物流控制决策、物流预算决策、物流部门绩效、产品定价决策等。通过云会计平台对各物流成本数据的结构和变化趋势分析,找出对钢铁企业物流成本控制产生重要影响的要素,如对运输费用的控制,对库存管理环节的优化等。

五、结论

大数据下云会计的时代,钢铁企业可以很便捷地采集、选取企业所需的大量物流信息,经过对其进行挖潜、处理、分析与输出,使得企业物流活动各环节产生的成本得到更加及时有效的控制,满足了ABC成本法对物流数据量和准确度的需求。ABC成本法是钢铁企业物流成本核算中最准确的核算方法,将大数据及云会计与ABC成本法结合得出的物流成本是最接近实际情况、最具有使用价值的数据。

【参考文献】

[1] 蔡家倩.“云会计”在中小企业的应用及影响——以绍兴地区为例[J].时代金融,2016(21):125-126.

[2] 杨碧璇,武兆倩,张天骄.我国物流企业成本核算的问题与对策[J].企业文化,2015(9):149.

[3] 刘淑梅.企业成本集中核算分析[J].投资与合作,2011(6):51-51.

[4] 高金,谢迪,肖邦国.关于钢铁物流标准化工作的思考[J].冶金经济与管理,2016(5):37-39.

[5] BRIMSON J A.Activity Accounting:an activity-based costing approach[M]//WILEY J.Activity accounting:an activity-based costing approach,1991.

- 西门子S71200定时器在电视塔彩灯中的应用

- 基于西门子PCS控制的多流体自动配料系统

- 异形柱框架结构设计问题分析

- 工程地震仪震源装置改进设计

- 空心砌块房屋建筑变形裂缝产生的成因与防治措施分析探讨

- 自动化技术在机械设计制造中的应用

- 砖混结构墙体裂缝产生的原因及其预防措施

- 浅谈BIM技术在建筑工程造价上的应用

- 多层砖混结构墙体发生裂缝的原因及防治措施

- PLC技术在数控机床电气控制系统中的应用

- 浅谈框剪结构填充墙渗漏通病分析及防治措施

- 用电信息采集系统在营销管理中的应用

- 有限元分析的发展趋势

- 一种典型正压通风吹扫系统工作原理和控制研究

- 浅析建筑外墙渗漏的原因及其预防措施

- 电机常见故障判断分析及处理方法

- 建筑施工质量管理研究

- 浅析互联网对艺术设计的影响

- 对外墙保温技术及保温节能材料的探析

- 智能电机保护和控制装置在电机控制系统中的应用

- 常见建筑砖砌体裂缝原因及其防治

- 物理电子技术及其应用探析

- 关于房屋建筑工程施工“旁站”作用和执行的探讨

- 变频器对变频电机的驱动控制

- 从建筑组成部分和材料出发浅析建筑节能

- shish kebab

- shish kebabs

- shit

- shits

- shitted

- shitten

- shitting

- shit²

- shit¹

- shiver

- shivered

- shiverer

- shiverers

- shivering

- shivers

- shiversome

- shivery

- shoal

- shoaled

- shoaler

- shoalest

- shoaling

- shoalness

- shoals

- shock

- 活小娘

- 活局子

- 活展

- 活工资

- 活巴巴

- 活师

- 活广告

- 活座儿

- 活开心

- 活开穷心

- 活形活现

- 活得不耐烦

- 活得不耐烦了

- 活得厌了

- 活得超过一百岁

- 活心

- 活忒忒

- 活忙拣快刀

- 活态

- 活思想

- 活性

- 活性水

- 活打嘴

- 活打活抢

- 活托