徐宗宇+王晓晶

【摘 要】 我国财政部于2017年4月陆续发布了修订后的金融工具相关会计准则,拟于2018年开始实施。文章在对比新旧金融工具相关会计准则变化的基础上,重点从金融资产的确认和计量由“四分类”改为“三分类”,以及金融资产减值会计的处理由“已发生损失法”改为“预期信用损失法”两方面来分析新金融工具准则对我国商业银行的具体影响。文章认为新金融工具准则的实施将会在一定程度上提高我国商业银行的会计信息质量,增强其会计报表的可比性;同时将对我国商业银行的会计利润及所有者权益产生间接波动影响;也将对我国商业银行的信用风险管理提出了更高要求。

【关键词】 金融工具; 会计准则; 商业银行

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0045-04

一、引言

自2008年全球金融危机以来,世界各国的会计准则制定机构对金融工具的确认和计量以及计提减值方法等方面存在的问题进行了反思。国际会计准则理事会对金融工具相关的国际财务报告准则进行了较大幅度修订,并于2014年7月发布了《国际财务报告准则第9号——金融工具》(IFRS9),全面取代原《国际会计准则第39号——金融工具》(IAS39),拟于2018年开始实施[ 1 ]。

随着我国金融市场的创新发展,在实务界有关金融工具的相关会计处理存在一些问题。为此,财政部借鉴国际财务报告准则,并结合我国金融市场的实际情况,于2017年修订并发布了企业会计准则第22、23、24以及37号四项新金融工具相关会计准则。本次修订是继我国2006年发布金融工具相关会计准则以来对该准则的第一次全面修订,预期将对我国企业的金融资产管理产生较大影响。

同时,金融工具作为商业银行的重要资产,在调节公司盈利能力以及完善风险控制方面起到重要作用。因此,本文比较了新旧金融工具相关会计准则的变化,重点分析了其对我国商业银行的具体影响。

二、新金融工具准则的变化

此次对于金融工具相关会计准则的修订,主要涉及以下三个方面:

(一)金融资产分类由“四分类”改为“三分类”

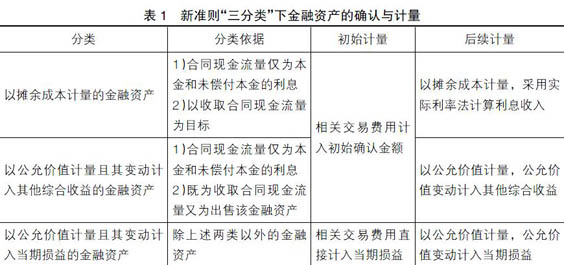

现行金融工具准则(以下简称现行准则)依据企业持有金融资产的主观意图和目的,对金融资产的确认和计量按照“四分类”:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产[ 2 ]。从实践效果来看存在一定的人为主观性,且分类较为复杂,易于被人为操纵,一定程度上影响了企业的会计信息质量。

为了降低金融工具被人为操纵的主观可能性,新金融工具准则(以下简称新准则)引入企业管理金融资产的“业务模式”和“金融资产合同现金流量特征”等客观依据,将金融资产改为“三分类”:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产[ 3 ]。新准则对金融资产的分类更加清晰,减小了会计调节的空间,也提升了会计报表的客观性,具体如表1所示。

相比现行准则,新准则对金融资产的重分类也作出了调整,具体表现为当企业改变其管理金融资产的业务模式时,需要对所有受影响的金融资产进行重分类,从而更加及时和真实地反映企业的金融资产分布情况。

(二)金融资产减值会计由“已发生损失法”改为“预期信用损失法”

现行准则采用“已发生损失法”进行金融资产减值处理,只有当金融资产已经发生减值时才计提资产减值准备,难以足额地反映有关金融资产的信用风险状况,容易低估企业面临的损失,而且对各类金融资产计提减值的标准也不統一,或比较该金融资产的公允价值和账面价值,或计算该金融资产预计未来现金流量现值与账面价值的差额,导致企业无法及时、准确地反映金融资产的价值波动和真实风险。

为此新准则将金融资产计提减值的方法由“已发生损失法”修改为“预期信用损失法”。所谓的“预期信用损失”是指以发生违约的风险为权重的金融工具信用损失的加权平均值,需要考虑发生信用损失的各种可能性。“预期信用损失法”依据金融资产未来预期的信用损失情况,具体包含信用风险未显著增加、信用风险已显著增加以及已经发生信用损失三种情况。依据不同情况对金融资产计提不同预期的减值准备,将会更加及时、足额地计提金融资产减值准备,有利于反映和防控金融资产的信用风险。

相较现行准则,新准则不仅扩大了资产减值的计提基础,而且调整了计提减值的金融资产范围,进一步加强了企业对金融资产的风险管理,具体归纳如表2所示。

(三)其他方面的调整和完善

新准则对嵌入衍生工具的会计处理进行了简化,进一步明确了金融资产转移的判断原则及其会计处理,增加套期会计中期权时间价值的会计处理方法和信用风险敞口的公允价值选择权,使套期会计更加如实地反映企业的风险管理活动。同时,对金融工具列报准则也进行了相应改变,以配合反映企业在以上相关方面会计处理的调整。

三、新金融工具准则的变化对我国商业银行的影响

本文认为在此次准则的修订中,最重大的两个调整即为对金融资产的重新分类和计提金融资产减值损失方法的改变。本文将从上述两个方面,以我国五家大型商业银行为样本来分析新准则对我国商业银行的具体影响。作为样本的五家大型商业银行为:交通银行、建设银行、中国银行、工商银行和农业银行。以上五大商业银行均同时在我国内地和香港上市,按照新准则的实施要求,五大商业银行都需要从2018年1月1日开始实施新金融工具准则。

(一)金融资产从“四分类”到“三分类”对五大商业银行的影响

根据上市公司年报,本文发现五家样本商业银行的金融资产与资产总额的比例均超过80%;结合表3可以看出在2016年末,我国五大商业银行持有的金融资产中份额最多的是贷款及应收账款,且以客户贷款及垫款为主,均占金融资产总计的70%以上;其次是持有至到期投资,均占15%左右;可供出售金融资产份额不大,以债权类工具居多;交易性金融资产的占比最少,均小于3%。

商业银行持有为近期内出售的交易性金融资产,在新准则下仍被划分为以公允价值计量且其变动计入当期损益的金融资产;持有至到期投资和贷款及应收款项,在新准则下通常分类为以摊余成本计量的金融资产,与现行准则比较,相关会计处理基本不变。

对于可供出售金融资产来说,商业银行在新准则的规定下重新划分类别后,可能会复杂很多[ 4 ]。在现行准则下,可供出售金融资产分为债权类投资和权益类投资,两类投资发生公允价值变动时,均计入其他综合收益。在新准则下,如果可供出售债权投资满足相应条件,被划分为以公允价值计量且其变动计入其他综合收益的金融资产,其会计处理实质也未因新准则而改变。但是,对于可供出售权益投资的会计处理就调整了许多。在新准则下,企业原持有的可供出售权益投资由于不符合其他分类的标准,很有可能被划分为以公允价值计量且其变动计入当期损益的金融资产,那么该金融资产后续的公允价值变动将会从计入其他综合收益改为直接计入当期损益,这将会给商业银行的利润带来波动。

此外,如果商业银行在初始确认时,选择将非交易性的权益投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,那么直至其终止确认,其之前计入其他综合收益的利得或损失都不允许再转入损益[ 3 ]。因此商业银行在执行该选择权时,应权衡利弊,谨慎决策。

综上所述,不考虑个别特殊资产的影响,金融资产从“四分类”到“三分类”的变化通常情况如表4所示。

一方面,金融资产的重新分类使得银行的会计科目系统也要随着金融资产分类的改变而重新构造。新准则在简化分类的同时,采用了更为统一的分类方法,引入客观的分类依据,基本上杜绝了企业通过人为调整金融资产的划分来达到调节利润的目的,使会计信息更加具有可比性,提高了金融资产的会计信息质量[ 5 ]。

另一方面,对现行准则下可供出售金融资产的重新分类,将对商业银行的损益产生一定间接影响,从而导致企业利润的波动。结合表3,我国五大商业银行目前持有的金融资产中,建设银行持有的可供出售权益投资占资产总额的比例最高但仅为1.34%,因此在新准则下,我国商业银行的会计利润受金融资产重新分类的影响整体还较小。

(二)金融资产减值从“已发生损失法”到“预期信用损失法”对五大商业银行的影响

在当前金融创新发展背景下,对信用风险、市场风险等金融风险的管理已成为现代化企业管理的重要组成部分。相比现行准则,仅当出现客观证据能够表明该金融资产发生减值时才需要确认减值损失,而在新准则下,商业银行应当按照“预期信用损失法”,以预期损失为基础,对计提减值范围内的金融资产进行减值会计处理并确认损失准备,更有利于商业银行提高企业风险识别、计量、防范和控制能力。“预期信用损失法”要求企业不仅对已经发生减值的金融资产计提资产减值损失,还需要在资产负债表日评估相关金融资产的信用风险自初始确认后是否已显著增加,且无论信用风险是否已显著增加,都需要计提一定的减值损失准备。可见,在新准则下商业银行对金融资产计提减值损失的金额将会一定程度的增加。

以商业银行持有比例最大的金融资产贷款及垫款为例,在新准则下该类金融资产很有可能划分为以摊余成本计量的金融资产,处于新准则需要考虑计提减值损失的范围内。如果在资产负债表日,该金融资产的信用风险未显著增加,则商业银行要以未来12个月内可能发生的预期信用损失为基础对该金融资产计提减值损失。如果该金融资产的信用风险已显著增加,但还没有客观证据表明其已经发生减值损失,则商业银行需要对该金融资产在整个存续期内可能发生的金融资产违约风险导致的预期信用损失进行评估,并确认资产减值损失。如果该金融资产已经发生减值损失,对其计提的减值准备应为该金融资产在整个存续期内累计发生的预期信用损失。

如表5所示,五大商业银行在2016年末持有的客户贷款及垫款中,按照现行准则对已发生减值的部分计提了资产减值准备,但是仍然存在一些已经逾期而未计提减值的贷款及垫款。在新准则下,商业银行通常应当在金融工具逾期前确认该金融工具整个存续期的预期信用损失。如果逾期超过30日,则表明金融工具的信用风险已经显著增加,应对该金融资产整个存续期内可能发生的金融资产减值损失进行预期确认,除非企业可以不付出额外成本的情况下证明即使逾期超过30日,信用风险自初始确认后仍未显著增加。因此根据新准则规定,在通常情况下,商业银行也需要对已逾期但未减值的部分金融资产计提资产减值准备,从而导致资产减值损失增加,影响当期的会计利润。

此外,对于现行准则下的可供出售债权性投资,在新准则实施后,若被划分为以公允价值计量且其变动计入其他综合收益的金融资产,则应在其他综合收益中确认其减值损失准备,并将减值损失计入当期损益,且不应该减少该金融资产在资产负债表中列示的账面价值,即对该金融资产计提资产减值损失将会同时影响到商业银行的其他综合收益和当期损益。

综上所述,在新准则采用的“预期信用损失法”下,我国商业银行需要重新评估其所持有的金融资产信用风险损失,将会增加对金融资产减值损失的计提,进而影响到商业银行的会计利润。同时,“预期信用损失法”基于过去、现在以及前瞻性信息,强调信用风险损失的提前确认,有利于推动商业银行加强风险管理,及时预警所面临的金融风险,有效防范和化解风险。

四、结语

此次财政部对金融工具相关准则的修订,进一步促进了我国会计准则与国际会计准则的等效趋同,提高了我国企业财务报表的可比性和会计信息质量,便于我国企业开展对外投资,也有利于跨国企业进驻我国资本市场。

对于我国商业银行来说,一方面,新准则实施后,由于金融资产需要重新进行分类,将会对商业银行的会计科目产生影响,进而对银行的会计利润及所有者权益产生一定的波动;另一方面,新准则采用的“预期损失法”会是商业银行进行金融资产减值会计处理的一个重点和难点[ 6 ],预期损失模型的应用将会使企业资产减值损失的计提有所增加,而对于该模型的应用需要商业银行做好充分准备并进行不断地调整,以便准确、及时地估计企业的预期信用风险。与此同时,新准则通过调整和完善现行准则,简化了对金融工具确认和计量的相关处理,降低了人为操纵的概率,克服了现行准则在金融危机中暴露的部分弊端,将会促进我国商业银行加强对信用风险的管理。

新准则于2018年1月1日开始施行,鉴于时间紧迫,本文建议我国的商业银行,特别是上市商业银行,应认真学习研究新准则,分析金融资产分类及资产减值损失的计提方法等方面的调整对企业财务指标的具体影响,制定好应对方案。虽然新准则较现行准则在相关方面已进行简化处理和明确指引,但给予企业选择权方面,仍然存在一定的人为操纵空间,为避免诱发盈余管理甚至利润操纵行为,我国的商业银行应同时提高会计和审计的监管力度。

【参考文献】

[1] 周阿立.IFRS9重大变革对我国金融行业影响研究[J].会计之友,2016(22):78-84.

[2] 企业会计准则第22号——金融工具确认和计量[A].财政部,2006.

[3] 企业会计准则第22号——金融工具确认和计量[A].财政部,2017.

[4] 潘秀丽.IFRS9的实施对中国金融机构的影响及政策建议[J].会计研究,2011(2):23-30,96.

[5] 趙君.IFRS9关于金融工具改革的利弊分析和启示[J].会计之友,2012(16):16-17.

[6] 邓永勤,冯晓晴,周亚丹.论金融资产减值预期损失模型的修正与实施[J].会计之友,2017(9):43-48.

- 打造丝路黄金段定西对外贸易融入格局

- 基于循环经济的淮安市绿色物流体系构建研究

- 河南省新型工业化建设探索

- 基于移动终端应用的企业物流管理系统分析与设计

- 基于聚类分析方法的多准则ABC库存管理

- 电子商务企业构建阳光采购的途径探析

- AGHY物流SGMW项目规划问题及对策研究

- 基于工业工程集成方法的生产系统优化

- 联动式数据库营销模式下的文化产品营销探析

- 多用户SaaS模式下物流信息平台改造研究

- 管理会计在物流企业中的运用研究

- 生鲜电商众包物流模式风险评价指标体系构建研究

- 基于Topsis模型的上海通用供应商选择研究

- 激光技术在智慧物流中的应用

- RFID在订单自动化分拣线采纳因素分析

- 草原丝绸之路背景下我国物流设施设备存在问题及发展趋势

- 基于物联网技术的甘肃省农产品冷链物流体系设计

- 物流搬运机械手建模仿真与快速成型

- 基于电子商务的高校快递营运中校企合作的介入研究

- 高职物流管理专业教学资源库建设思路与内容研究

- 泛在环境下大学生自主学习现状的调查与分析

- 基于供应链金融的汽车行业上市公司信用风险实证研究

- 改进的FAHP在供应链核心企业风险评估中的应用

- 基于总搬运量最小的库位分配优化问题研究

- 存储拣选一体化系统的货位优化研究

- buddying

- buddying-up

- buddys

- buddy-up

- budge

- budged

- budger

- budgerigar

- budgerigars

- budgers

- budgers'

- budgerygah

- budges'

- budges

- budget

- budgetaccount

- budget acˌcount

- budgetary

- budgetary accounting

- budgetaryaccounting

- budgetary control

- budgetarycontrol

- budgeted

- budgeting

- budgets

- 以诗赋相酬答

- 以诚信相待

- 以诚待人者,人亦以诚待我

- 以诚待人,则人思竭忠;以疑遇物,则人思苟免

- 以诚心待人

- 以诚心待人,坦白无私

- 以诚心诚意相待

- 以诚感其民,民亦以诚应

- 以诚相待

- 以诚相见

- 以话套话

- 以话引话

- 以诡诈取胜

- 以诡诈等手段隐瞒田产

- 以诡诞之词非议抨击

- 以诬言相加

- 以误传误

- 以说书为职业的艺人

- 以说合婚姻为职业的妇女

- 以谄媚而受宠信

- 以谄谀、卑屈取媚于人

- 以谈相论命为业的人

- 以谋利为目的的交往

- 以谋略战胜敌人

- 以谓