史元+靳东+朱晓琳+张盛楠

【摘 要】 随着我国科技专项资金投入总量的不断增加,国家越来越重视对该项资金绩效水平的准确评价。平衡计分卡作为一种先进的评价方法,能够较为全面和系统地评价资金绩效。文章通过对我国科技专项资金绩效评价水平现状的深入剖析,发现目前该资金绩效评价的方法和体系尚不健全,尝试运用平衡计分卡理论结合科技专项资金在投入和使用过程中的特点,有针对性地确定每个具体的评价指标,构建评价指标体系,并运用层次分析法对指标赋予权重,以期更科学地评价科技专项资金的绩效水平,提高资金使用效益。

【关键词】 科技专项资金; 绩效评价; 平衡计分卡

【中图分类号】 F812 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0107-05

一、引言

科技专项资金是由国家拨付的公共财政中的一部分,用来支持科学技术活动的进行,其目的是保障科技项目的完成以及科技部门的正常运作,从而提高科技水平。《国务院关于改进加强中央财政科研项目和资金管理的若干意见》(国发〔2014〕11号)和《国务院印发关于深化中央财政科技计划(专项、基金等)管理改革方案的通知》(国发〔2014〕64号)都指出应当不断提升科技专项资金的管理水平,《国家重点研发计划资金管理办法》(财科教〔2016〕113号)第六条更明确指出要注重对于资金绩效的评价,需要进一步构建全方位的科学的评价体系。基于上述背景,本文期望运用平衡计分卡的理论建立一套完整的评价指标体系。

二、平衡计分卡为科技专项资金绩效评价提供新思路

(一)科技专项资金绩效评价体系现状

现阶段,我国科技专项资金的投入总量不断加大,国家和社会公众逐步提高了对科技专项经费管理的重视[ 1 ],但我国对于科技专项资金的绩效评价还处于初步探索阶段,并没有全面而准确的一套评价体系,且评价指标多数是定量指标,缺少定性评价。虽然近期有学者提出了要加入一些定性指标的考量,如公众满意度、科研人员综合素质的提高等,但仍没有将这些指标较为系统地融入到指标体系中,在科技资金绩效评价过程中还是凸显一些问题。首先,缺少必要的法律法规和政策上的指引。目前,我国关于科技资金的管理制度大多是暂行办法的形式,这使得对于科技资金的评价各地区存在明显差异,导致评价结果较为主观,没有可比性。其次,过分追求经济效益。科技专项资金是指国家通过税收等方式,拨付给科技活动使用的经费,目的是提升我国的科学技术水平,从而服务于社会公众[ 2 ]。所以,科技专项资金的绩效水平应该更加关注于社会效益等定性的层面。最后,缺乏过程评价。我国对科技专项资金的评价主要是项目完成时的效果评价,而没有对项目实施的整个过程进行分析,但有时对项目过程的分析可能要比项目本身带来的成果更为重要,加强过程管理更有助于科技专项资金发挥更大的效益,并且有利于每个项目的完成。

(二)运用平衡计分卡进行科技专项资金绩效评价的优势

1992年罗伯特·卡普兰和戴维·诺顿创造性地提出平衡计分卡方法(BSC),为评价体系的构建带来了新的思考,该方法从财务、客户、内部流程及学习和成长四个互为补充和依赖的维度来评价资金使用效益[ 3 ]。平衡计分卡在国外已经被成熟地运用在营利及非营利组织中,相比之下,该方法在国内多数运用于营利企业,而在非营利组织中的运用较少[ 4 ]。

一个国家的科学技术水平决定了国家的发展,所以我国对科技水平的提高予以高度重视,这就要求加强对科技专项资金的管理,首先就是要对科技专项资金的绩效水平进行科学的评价。将平衡计分卡引入科技专项资金绩效评价中,有利于全方位地反映资金绩效水平,达到财务指标与非财务指标的平衡、资金使用的经济效益与社会效益的平衡以及资金管理者与资金使用者之间的平衡。传统的绩效评价方法注重对财务指标的考量,也就是将科技专项资金的绩效水平大都体现在财务指标上,而没有衡量能使科技专项资金充分利用的必要的非财务指标,导致了不能客观地评价资金的绩效,平衡计分卡则更加注重二者的平衡,从而使对资金绩效的评价更加周全和准确。传统的科技专项资金评价方法也没有全面评价资金运用所带来的社会效益,使得专项资金本身服務社会的属性被淹没,平衡计分卡恰好弥补了这一点,其在客户维度的指标可以较好地评价出科技专项资金的社会绩效水平,并且平衡计分卡追求过程与结果评价并重,因此,运用平衡计分卡进行科技专项资金的绩效评价,能够为该资金的评价带来一个新的思路,使得资金的评价结果更为科学可靠。

三、基于平衡计分卡的科技专项资金绩效评价指标体系构建

(一)构建原则

通过分析国内外学者的研究及实践,科技专项资金绩效评价指标体系的构建要遵循以下原则:第一,全面性原则。运用平衡计分卡进行评价体系的设计正是为了保证指标的全面性和平衡性,将每个影响因素都考虑进去,使指标体系更为系统。第二,重要性原则。评价体系中各个指标对绩效的影响程度是不同的,需要将每个指标赋予适当的权重,才能更准确地评价资金效益。第三,可行性原则。在实际工作中,对于科技专项资金有关数据的及时获取可能存在主观和客观的限制,为了保证指标体系的可行性,选取的指标应充分考虑现实条件下数据的可获得性,以保证评价活动的顺利进行。

(二)基于平衡计分卡的科技专项资金绩效评价指标的设计

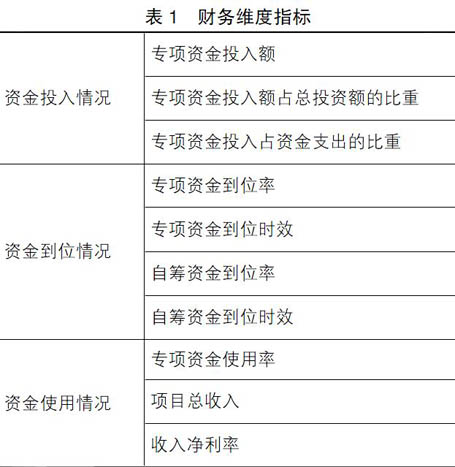

1.财务维度

虽然科技专项资金的使用绩效注重社会效益,但财务指标仍然是评价其绩效水平的重要因素。从财务维度对资金进行评价能有效地反映资金的投入及使用情况,从而直观清楚地表现出科技专项资金使用的经济和财务效益[ 5 ]。由财务维度所表现出来的资金使用水平是其他三个维度资金使用水平好坏的前提。笔者主要从资金投入情况、资金到位情况和资金使用情况三个方面衡量财务维度的绩效,具体指标如表1。

2.客户维度

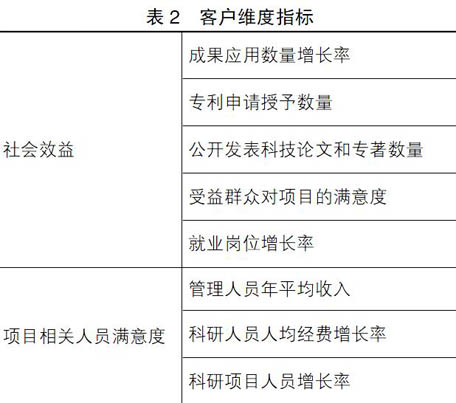

科技专项资金是用于支持科研、教学等科学技术活动的经费,其目的是保障科技计划的实施和科研机构的正常运行,进而满足社会公众的需求,这也决定了科技专项资金要将其产生的社会效益放在重要的位置。客户维度的指标主要分为项目相关人员的满意度和社会效益,具体指标如表2。

3.内部流程维度

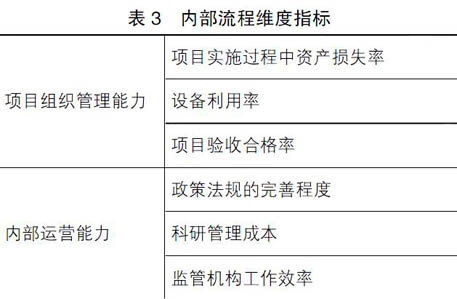

内部流程维度的指标主要包括内部运营能力指标和项目组织管理能力指标。过程管理对于科技专项资金来说是提高其绩效的主要驱动因素[ 6 ]。这其中的管理不仅包括科技部门的内部运营能力,更包括对每个项目的组织管理能力。各个项目的高质量完成是科技专项资金具有较高绩效水平的保证,完善的内部流程管理水平又是保证科技项目能够顺利完成的前提,具体指标见表3。

4.学习和成长维度

学习和成长维度的指标是保证资金能够达到更大的使用效益而需要的人员和团队状态,该维度是上述三个维度目标实现的内在动因。一个富有专业知识和创新能力的团队是促进科技项目成功的关键因素,而一个科技项目的成功也能促进整个团队的提高与发展,该维度的指标主要包括团队建设能力、对外交流能力和科技创新能力,具体指标见表4。

(三)确定科技专项资金绩效评价指标权重

20世纪70年代初期,运筹学家萨蒂突破性地提出了层次分析法,为具有层次特点问题的权重的确定提供了新方法。该方法既体现了专家对各指标重要性的主观判断,又与客观的计算过程有效地结合在一起,将复杂问题通过分层和两两判断化为简单目标间的关系。为了使科技专项资金绩效评价指标体系的评价结果更加客观和准确,本文采用层次分析法来确定各因素的权重。

每个科学且合理的判断矩阵是运用层次分析法确定指标权重的基础,也是该方法中最重要的部分[ 7 ]。本文主要采用专家打分法来构建判断矩阵。为了使判断矩阵更具客观性和合理性,专家组成员要来自与科技专项资金管理有关的各领域,包括科技部门的管理者、专项资金的使用者以及高校教授。在专家打分环节,判断矩阵的构建虽然是多个专家进行打分的综合,但难免会受到一些主观因素的影响,因此本文还运用德尔菲法对专家的意见进行反复征询、综合和反馈,最终得到专家的一致意见。在打分时,采用Saaty的研究,用1—9及其倒数作为标度来确定aij的值,1—9标度的含义如表5。

为了使层次分析法在科技专项资金绩效评价体系中的运用情况更为直观地表现出来,本文以目标层为例,叙述为指标赋予权重的过程。

第一步,依次就目标层的财务维度A1、客户维度A2、内部流程维度A3、学习与成长维度A4对科技专项资金绩效影响程度的相对强弱进行两两判断,以此构建判断矩阵H,由专家进行打分,确定矩阵各元素值,采用上述1—9及其倒数作为标度衡量两两指标的相对重要程度。在判断矩阵H中,a12=A1/A2=2,a13=A1/A3=3,表明通过综合专家的打分情况,得到财务维度A1比客户维度A2重要一些,财务维度A1比内部流程维度A3稍重要,还得到A2/A1=1/2,A3/A1=1/3,以此类推进行两两判断后,得到矩阵H如下:

H=H A1 A2 A3 A4A1 1 2 3 3A2 1/2 1 2 3A3 1/3 1/2 1 2A4 1/3 1/3 1/2 1

第二步,求出判断矩阵的最大特征值λmax。根据公式A*X=λ*X可以得到λmax对应的特征向量X=(X1,X2,…,Xn)(n表示矩阵的阶数),再将此向量进行归一化,Yi= Xi/(X1+X2+…+Xn),得到向量Y=(Y1,Y2,…,Yn),此时得到的Y向量即为对应指标的权重系数。对于矩阵H,可以得到λmax为4.0710,对应的权重系数向量Y=(0.4476, 0.2829,0.1636,0.1059)。

第三步,一致性检验。这是层次分析法的必要程序,用以检验判断矩阵的偏离程度。此时要运用到两个指标,一致性指标CI=(λmax-n)/(n-1)和一致性比率CR=CI/RI(RI是不同阶数判断矩阵的随机一致性指标,其数值如表6)。当判断矩阵的CR<0.1时,矩阵的偏离程度较低,则向量Y的元素能够作为对应指标的权重;若CR≥0.1时,则矩阵的偏离程度较高,应该构造新的判断矩阵。对于矩阵H,CR=0.0266<0.1,偏离程度较低,则向量Y中的元素可以作为对应指标Ai的权重值,即A1、A2、A3以及A4的权重值分别为44.76%、28.29%、16.36%和10.59%。

以上是运用层次分析法确定权重的过程。本文结合YAAHP软件,得到各指标对科技专项资金绩效水平的影響权重和CR结果,如表7和表8。

如表8所示,每个判断矩阵的CR数值均比0.1要小,表明偏离程度都可以接受。

(四)综合绩效得分的计算

在对科技专项资金进行绩效评价时,指标体系中的每一个指标都是从某个角度对绩效进行评价的,不同的指标带有不同的计量单位,其中有定量的指标还有定性的指标,有正向指标还有负向指标。在指标体系中,专项资金投入额C111、专项资金投入额占总投资额的比重C112、专项资金投入占资金支出的比重C113、项目实施过程中资产损失率C311和科研管理成本C322为负向指标,除此之外的其他指标是正向的。为了使各个指标形成的评价结果可以在一定程度上进行加总,笔者采用“功能系数法”对该体系各个元素的最初结果进行无量纲化处理,得到各个指标对应的得分。对于正向指标,计算公式为单项指标得分=60+(该指标实际值-该指标最小值)/(该指标最大值-该指标最小值)×40;对于负向的指标,单项指标的得分=60+(该指标最大值-该指标实际值)/(该指标最大值-该指标最小值)×40。经过上述公式计算出各单一指标的得分以后,将各指标单项得分与对应的权重相乘,再将各自乘积的数值相加后便得到了科技专项资金使用效益水平的总体得分。科技专项资金绩效水平得分情况分为下面几档:90—100分表明资金运用得当,达到预期使用效益,并且资金的管理者和使用者都感到满意;80—90分表明资金使用效益较好,基本达到预期,但有待提高;70—80分表明资金运用效益一般,属于勉强可以接受的水平,还需要进一步加强对科技专项资金投入和使用的管理;70分以下表明资金没有达到预期使用效益,资金的使用水平较差,应该在各个方面加强对资金的管理。根据指标体系的评价结果,不仅能够横向分析各项目或地区的资金使用水平,取长补短,使资金达到更大的使用效益,还可以纵向比较资金在近几年的使用水平,如果绩效评分逐年增加,说明管理水平在不断提高。

四、科技专项资金绩效评价指标体系在实际应用中应注意的问题

本文基于平衡计分卡的理论构建科技专项资金的绩效评价体系,以期能够更加准确地评价资金的绩效水平,该体系在实际运用时还应注意以下问题:第一,注意评价指标的适用性。本文所设计的评价体系在指标的选取上结合了科技专项资金共性的特点,但不同地区或项目在资金使用上又有所差异,所以在实际应用该指标体系时还要结合具体情况对指标进行修正和补充,以有利于评价结果更加准确。第二,注重打分人员的专业性。在构建判断矩阵采用德尔菲法征集专家意见时,要选择有经验的专业人员,尽可能多地收集专家评定意见,使构建的矩阵更加准确。第三,打分的标准要尽可能规范、合理。打分标准是进行科技专项资金绩效评价的基础,要在遵循我国现有规章制度的基础上,参照同行业、同级地区标准水平或平均水平,同时结合具体目标和历史水平进行打分,只有最恰当的评价标准,才能使评价结果更为可靠。

【参考文献】

[1] 马晓利.中央财政科技计划财务绩效评价体系探析[J].财政监督,2015(15):42-44.

[2] 王胜浩,邵立洲.财政支持科技基础研究专项资金管理存在的若干问题及对策建议[J].商业会计,2017(3):95-97.

[3] 段丽丽.平衡计分卡在医院绩效管理系统中的运用[J].会计之友,2016(9):109-112.

[4] 杨媚,杨运东,刘卫民,等.基于BSC与KPI理论的高校专项资金绩效评价研究[J].会计之友,2016(12):98-102.

[5] 王秀云,王红,张园,等.科技经费管理的财务指标体系构建研究:基于系统论的分析[J].会计之友,2013(5):25-30.

[6] 朱艳苹,尉京红.基于平衡计分卡的财政农业支出项目绩效评价指标构建[J].财会通讯,2013(14):33-34.

[7] 申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2):106-112.

- 无纺布生态基对凡纳滨对虾养殖池塘浮游生物群落结构的影响

- 养殖尾水循环渠中底泥微囊藻毒素含量与水化指标的相关关系分析

- 叶尔羌河流域下游土壤的盐渍化特征分析

- 乌什县核桃叶片黄化与土壤矿质营养的关系

- 水肥一体化技术对叶用枸杞产量及水肥利用率的影响

- 贵州发展富硒农产品的潜力分析及展望

- γ-聚谷氨酸/壳聚糖凝胶制备优化及保水固沙性能

- 基于改进模糊数学法的五马河沿岸土壤重金属污染评价

- 近57年来河北省冬小麦干热风时空分布及突变检验

- 利用废纸产纤维素酶复合菌系的筛选及性质研究

- 不同预处理方法对鲜切菠萝贮藏品质的影响

- 5种蔬菜中风味物质成分分析

- 低温贮藏对莲藕酚类物质组成的影响

- 薏苡种质资源中甘油三油酸酯和薏苡素的测定

- 天然保鲜剂对低温肉制品的保鲜作用

- 锦鲤的耗氧率和窒息点

- 黑水虻不同的投喂策略对鹦鹉鱼生长及肠道消化酶指标的影响

- 德式乳酸杆菌对黄河鲤抗胁迫能力的影响

- 不同盐度下5种中草药对2种水产动物致病菌的抑菌效果比较

- 黄鳝醛酮还原酶对大肠杆菌非生物胁迫耐受性的影响

- 不同盐度条件下氨氮和亚硝酸盐对墨吉明对虾的急性毒性试验

- 不同养殖密度和水温对胭脂鱼生长的影响

- 养殖大鲵肠道细菌多样性

- 基于psbA-trnH序列条形码鉴定21份枸杞属植物

- 金线莲一次性成苗技术研究

- grungers

- grunges

- grungier

- grungiest

- grunginess

- grunginesses

- grungy

- grunt

- grunted

- grunters

- grunting

- gruntingly

- grunts

- grwt

- gr. wt.

- g's'

- g's.

- gsm

- gst

- gtc order

- gtcorder

- guano

- guanoed

- guanoing

- guanos

- 不干

- 不干不净

- 不干不净,吃了没病

- 不干也得干

- 不干了

- 不干净

- 不干净的水

- 不干实事、平庸无能的高官

- 不干己事不开口,一问摇头三不知

- 不干己事不张口,一问摇头三不知

- 不干己事不张口, 一问摇头三不知。

- 不干己事休开口

- 不干己事休开口。

- 不干己事留他便

- 不干正经事

- 不干涉政策

- 不干涉过问

- 不干涉,不过问,放任不管

- 不干胶

- 不干脆

- 不干(尴)不盖(尬)

- 不平

- 不平之鸣

- 不平凡的事

- 不平凡的事迹