乾惠敏 林瑶

【摘 要】 继《国际财务报告准则第9号——金融工具》(IFRS 9)发布后,我国财政部也于近期修订发布了《企业会计准则第22号——金融工具确认和计量》(CAS 22),将金融资产分类由四类简化为三类,将金融资产减值由“已发生损失”模型改为“预期损失”模型[1]。通过分析我国四大上市保险公司(中国人寿、中国平安、中国太保、新华保险)的年报数据,发现新准则下金融资产分类与金融资产减值的变化会对上市公司财务信息带来巨大影响。未指定FVOCI的上市公司利润波动有增大的趋势,指定FVOCI的公司利润波动降低,而金融资产减值变化会使得上市公司金融资产减值损失有所提高。

【关键词】 金融资产分类; 金融资产减值; 上市公司; 财务信息

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0139-03

国际会计准则理事会(IASB)于2014年7月发布的IFRS 9是会计准则发展史上的一次重大变革,为保持与国际财务报告准则持续全面趋同,完善我国企业会计准则体系,财政部于2017年3月31日修订发布了新金融工具确认和计量准则,并将新准则实施日期定为2018年1月1日。新准则的实施势必会对我国上市企业特别是金融业产生巨大影响。本文以我国四大上市保险公司为例,对其2016年年报数据进行分析,研究新金融工具确认和计量准则的实施对其财务信息数据产生的影响。

一、新准则下金融资产分类变化带来的影响

(一)分类变化对金融资产结构产生的影响

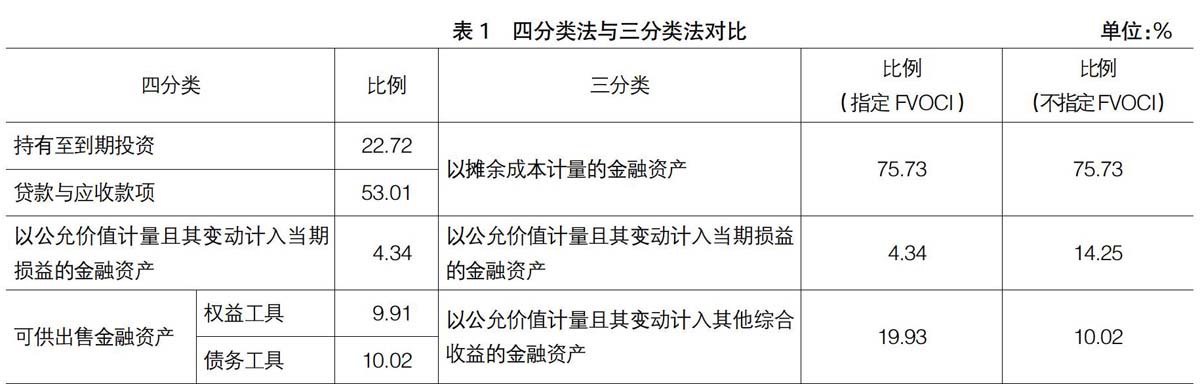

在旧准则中,金融资产的分类标准为持有目的与意图,并按此标准分为了以下四类:以公允价值计量且其变动计入当期损益的金融资产;持有至到期投资;贷款及应收款项;可供出售金融资产。但此分类与计量具有复杂性、主观性和影响会计信息可比性等缺点,尤其是金融危机后,各种会计问题更加凸显。新准则将业务模式与合同现金流量特征作为金融资产的分类标准,共分为三类:如果以收取合同现金流为目的且仅涉及本金和利息的支付,则该金融资产划分为以摊余成本计量的金融资产(AC);如果以收取合同现金流和交易两者为目的且合同现金流仅是本金和利息的支付,则为以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI);否则划分为以公允价值计量且其变动计入当期损益的金融资产(FVTPL)[1]。

特别的,这里存在着可以指定FVOCI的特殊情况,即将某些非交易性可供出售权益工具、以成本计量的可供出售权益工具指定为FVOCI。另外,一旦將其指定为FVOCI则不可撤销,意味着其计入其他综合收益的金额在以后任何时候都不能再进行回损益调整。对于可供出售权益工具的FVOCI指定,学术界持不同观点。周阿立[2]认为可供出售权益工具最有可能对应FVOCI,刘泉军[3]则认为企业一般不会做此认定。笔者将分可供出售权益工具全部指定为FVOCI和不指定FVOCI两种情况进行讨论。

对四大上市保险公司2016年的年报数据进行分析可知,四大保险公司截至2016年12月31日资产总额为99 937.27亿元,其中金融资产总额为92 616.05亿元,金融资产所占总资产的比重为92.67%。按照四分类法和按照三分类法各项金融资产所占比重如表1所示。按四分类法,贷款与应收款项比例占绝对优势,占金融资产的比重达到了53.01%;持有至到期投资占比22.72%;可供出售金融资产为19.93%,债务工具与权益工具分别为10.02%和9.91%;占比最少的为以公允价值计量且其变动计入当期损益的金融资产,为4.34%。按照新准则的三分类法,主要受分类影响的为可供出售金融资产中的可供出售权益工具。持有至到期投资、贷款及应收款项均以摊余成本计量,占比75.73%;可供出售债务工具仍以公允价值计量且其变动计入其他综合收益,为10.02%;若将可供出售权益工具指定为FVCOI,则以公允价值计量且其变动计入其他综合收益的金融资产就是四分类中可供出售金融资产的比重,为19.93%,以公允价值计量且其变动计入当期损益的金融资产也不变,仍为4.34%;若未指定FVCOI,可供出售权益工具公允价值变动则不再计入其他综合收益,而是当期损益,这样以公允价值计量且其变动计入当期损益的金融资产就达到了14.25%。

(二)分类变化对利润产生的影响

由于分类变化,上市公司当期利润及其他综合收益数据会受到影响。对于可供出售金融资产分类变化对其他综合收益和利润的影响,笔者对四大保险公司年报数据进行了统计分析,以此进行说明。2016年,四大保险公司总的净利润为1 091.8亿元,可供出售金融资产公允价值变动金额为227.31亿元,除去所得税的影响,税后净额有170.49亿元计入其他综合收益。其中可供出售权益工具公允价值变动金额共为63.13亿元,可供出售债务工具公允价值变动金额为164.18亿元,税后净额计入其他综合收益的金额分别为47.35亿元和123.14亿元,占四大保险公司全年总净利润的11.28%和4.34%。其中,太平洋保险可供出售债务工具公允价值变动与人寿保险可供出售权益工具公允价值变动为损失,太平洋、新华人寿、平安和人寿可供出售权益工具公允价值变动税后净额占各公司全年净利润的比重分别为38.07%、2.46%、1.62%、6.3%。

当新准则实施后,不指定FVCOI,则可供出售权益工具公允价值的变动不再计入其他综合收益,而是直接计入当期损益。也就是说,四大保险公司可供出售权益工具公允价值变动金额的63.13亿元全部计入当期损益,使得净利润增加47.35亿元,占全年净利润的4.34%,这使得保险业利润波动增大。而其中中国太保可供出售权益工具公允价值变动额更是高达62.36亿元,当62.36亿元直接计入当期利润后,会使得净利润增加46.77亿元,占到了中国太保全年净利润的38.07%。中国太保利润波动大大增加,甚至可以说发生了翻天覆地的变化。若指定FVCOI,那么四大保险公司可供出售权益工具公允价值变动金额的63.13亿元将永远保留在权益中,不得再转至损益。也就是说无论何时都不再对利润产生影响,而对利润表的影响巨大。

新准则下金融资产分类变化对上市保险公司的影响由此可见。值得注意的是,若将可供出售权益工具认定为FVCOI,将来出售该权益工具时不论盈利还是亏损都不能转至损益。若盈利,会影响利润的实现,若亏损,亏损将保留在权益中。因此,指定FVCOI可以作为隐藏亏损的一种手段,一般来说只有出售时为亏损的可供出售权益工具才有可能被企业认定为FVCOI。笔者认为,金融业如保险行业一般不会作此认定。

二、新准则下金融资产减值变化带来的影响

对金融资产减值准备的计提,我国现采用“已发生损失”模型,即有客观证据表明减值发生时才确认减值损失。新准则实施后,金融资产减值准备的计提将改为“预期损失”模型(ECL),即要一直确认预期信用损失并计提减值准备。贷款与应收款项、持有至到期投资以及可供出售债务工具全部适用ECL模型,除部分贷款与应收款项可采用简化方法外,其他贷款与应收款项、持有至到期投资及可供出售债务工具都采用“三阶段”法。“三阶段”法为从初始确认起信用风险未显著增加,则预期信用损失需要确认12个月的,利息收入以账面总额计算;若信用风险显著增加,但无客观证据表明发生减值,则需确认整个生命周期的预期信用损失,利息收入仍以账面总额计算;若有客观证据表明发生减值,需确认整个生命周期的预期信用损失,利息收入以账面净额计算[1]。

贷款与应收款项、持有至到期投资与可供出售债务工具减值准备计提从“已发生损失”模型转变为“预期损失”模型只是模型发生了变化,会计核算方法不变。对于可出售权益工具,新准则在减值上的變化对其影响仍然是最大的,不管企业做不做FVCOI认定,都不适用ECL模型。若不指定FVCOI,其分类至以公允价值计量且其变动计入当期损益的金融资产,不再计提减值;若指定FVCOI,也不需要减值,公允价值的非正常下跌只影响权益,不影响利润,会降低利润的波动。

表2为四大保险公司各项金融资产在2016年的减值准备计提情况。由表2可知,四大保险公司9 278.41亿元可供出售债务工具和9 178.42亿元可供出售权益工具分别减值3.81亿元和56.61亿元;持有至到期投资只有平安保险减值损失0.01亿元,其他三个保险公司未计提减值准备;49 095.21亿元贷款及应收款项减值损失476.91亿元,且主要来自平安保险。根据新准则,可供出售权益工具不适用ECL模型,那么资产减值损失将减少56.61亿元。但是,需要计提减值准备的金融资产除个别例外使用其他模型,绝大部分使用ECL模型。“已发生损失”模型是存在减值迹象时才计提减值准备,ECL模型从初始确认起就需要确认预期损失,相比前者计提基础提高。因此,笔者认为新准则的实施会使保险业减值损失增大,具体数值无法预测。

三、结论

新金融工具确认与计量准则会对我国上市公司财务信息数据产生巨大影响。分类变化对上市公司带来的影响不光体现在金融资产结构的变化上,利润也会受到影响。若企业没有指定FVCOI,则可供出售权益工具划分为以公允价值计量且其变动计入当期损益的金融资产后,上市公司利润可能会增加,利润波动性增大。若企业将可供出售权益工具指定为FVCOI,那么其公允价值变动金额不再影响利润,将大幅降低企业利润波动。对于减值变化对上市公司带来的影响,新准则提高了金融资产减值准备计提基础,上市公司金融资产减值准备将有所提升。

【参考文献】

[1] 财政部.企业会计准则第22号——金融工具确认和计量[A].2017.

[2] 周阿立.IFRS 9重大变革对我国金融行业影响研究[J].会计之友,2016(22):78-84.

[3] 刘泉军.IFRS 9对我国商业银行的影响及应对[J].财会月刊,2016(4):21-25.

- 基于岗位需求的电子商务专业《新媒体运营》课程建设探索

- 高校创新创业教育现状及优化路径研究

- 企业需求下高职院校专业特色建设文献研究

- 移动互联时代民办高校广告学专业课程改革的思考

- 探究式教学法在高职经济学基础教学中的应用分析

- 针对企业人才需求高校本科教育质量评价理论探索与构建

- 基于项目教学导向的中职电子商务教学创新探究

- 基于社会需求的物流金融管理专业教学改革

- 《金融学》教学方法运用及其效果比较

- 高校后勤管理应服务教学促进创新创业人才培养

- 滨州市工业结构调整研究

- 加强盐城湿地保护利用资源优势持续发展经济的研究

- 东北地区营商政务环境优化问题研究

- 精准扶贫背景下学前教育专业服务河北城乡区域发展的实践探索

- 浅谈广西现代服务企业对越南客户关系管理策略

- 关于金融支持长三角高质量一体化的实践与思考

- 河南省与现代农业发展相适应的农村物流经济协同发展模式研究

- 城市工业遗产保护与社区再造的路径创新

- 关于旅游业促进区域经济发展的统计研究

- 区域经济一体化对国际贸易的影响

- 2009-2018年陕西省入境旅游发展分析

- 湖南省生态经济体系建设研究

- 乡村振兴背景下商丘市乡村绿色发展路径研究

- 大数据时代下高校人力资源管理的择优选择模式创新

- 绿色人力资源管理理念在企业管理中的应用

- humanities

- humanity

- humankind

- humankinds

- humanlike

- humanly

- human nature

- human natures

- humanness

- humannesses

- human race

- human relations

- humanrelations

- human resource

- humanresourcedevelopment

- human resource deˌvelopment

- human resource information system

- humanresourceinformationsystem

- humanresourcemanagement

- human resource management

- human resource planning

- humanresourceplanning

- humanresources

- human resources

- human resourceses

- 检验查对

- 检验查看

- 检验查问

- 检验核实

- 检验核对

- 检验用的仪器或工具

- 检验考核

- 棁

- 棁杖

- 棂

- 棃

- 棄

- 棄遠

- 棅

- 棉

- 棉、麻

- 棉农

- 棉力

- 棉套

- 棉婚

- 棉布

- 棉帽

- 棉桃

- 棉桃里面找胡桃——专拣硬的敲

- 棉滚滚