吴清

【摘 要】 国际财务报告准则(IFRS)认为,后进先出法(LIFO)存货计价方法下很可能发生LIFO清算,从而给予企业一定的盈余操纵空间。仿效国际准则,我国也取消了存货的LIFO计价法。然而事实上美国财务会计准则委员会(FASB)对于存货的LIFO计价法做了较大的改进,并一定程度上克服了LIFO清算的问题,对企业盈余管理有了有效控制,其改进的计价体系内在逻辑清晰、系统。如果考虑我国企业当前过重的税收负担,LIFO法具有的节税优势逐渐显现,也能从FASB体系下改进后的LIFO法中得到一些启发。

【关键词】 FASB; LIFO池; 货币总额价值法; 对冲保值; FIFO

【中图分类号】 F231 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0145-04

一、不同准则的基本介绍

当前世界两大主流会计准则,只有美国会计准则委员会(FASB)允许存货计价采用LIFO(Last In First Out)法。而国际会计准则委员会认为,LIFO法给予企业一定的盈余操纵空间,一是在利润较高时,企业通过提高营业成本以减少缴纳所得税(存货处理方法不存在暂时性差异);二是可以在利润下滑时,利用LIFO清算减少进货以提高盈利水平,人为制造利润增长趋势。因此IFRS 2不允许会计主体采用LIFO计算存货成本。我国《企业会计准则1号——存货》也不允许采用LIFO法。那么到底提供盈余操纵空间的LIFO清算是怎样的呢?FASB又是如何对其进行有效控制的呢?

二、LIFO清算

一家企业若采用LIFO计价法,当当期的存货的销售量超过了该期的存货购入量则会出现LIFO清算。因此就会有期初的存货的成本进入到本期存货的销售成本中去。在假定物价持续上升的过程中,期初的旧库存的成本就会构成总销售成本,所以使得总的销售成本相对于没有发生LIFO清算时的偏小,从而使得本期毛利偏高。这种由于发生LIFO清算所带来的利润的增加称之为LIFO清算利润。具体如下:XSW公司成立于2013年,使用LIFO对存货计价。2017年年初总共有存货644 000元,具体分层构成如表1所示。

2017年,XSW公司购买了50 000件单价为35元的产品,卖了60 000件,就会发生存货10 000单位的LIFO的清算,2017年的产品销售成本中包括了2017、2016和2015年的存货成本,具体如表2所示。

若XSW公司本期购买的不是50 000件而是60 000件产品单价仍为35元,就不会出现LIFO清算。其2017年的存货销售成本就是2 100 000元(60 000件×35元/件),而且仅仅包括2017年新购入的存货的成本。以上二者的差异就是86 000元(2 100 000-2 014 000)就是LIFO清算利润(税前利润)。如果假设所得税率是30%,则LIFO清算利润就是86 000元,所得税费用增加了25 800元(86 000×30%),净利润增加60 200元(86 000×70%)。由此可见,当发生LIFO清算时,该公司的利润和所得税都会增加,因为销售成本中包括了旧存货,其成本更低,这样即使没有经济实质的增长,公司的利润也可以增加。

由以上可见,在LIFO法下可以虚增利润,只要管理层决定延迟采购。也因为这个原因,IASB现行准则IAS 2《存货》废除了后进先出法(LIFO)。IASB的目的很明确,就是通过限制管理层在存货计价方法上的选择,达到遏制盈余操纵的目的。

然而,美国上市公司要求必须披露LIFO清算利润的金额,这样可以使财务报表的使用者能够获得更为准确的公司财务信息。比如美国钢铁公司(U.S.Steel)就曾报道其2013和2012年的LIFO清算利润分别是2 700万美元和300万美元。

三、FASB对LIFO清算的解决途径

在一般的个别LIFO法下(Specifi-goods LIFO Approach)清算会经常性发生,使得企业的利润反而增加,税收也相应增加,所以这样使得本来可以通过LIFO法规避税收的好处无法发挥,同时还会带来通过改变当期的采购数量而进行盈余管理的操纵空间,使得对财务造假的监控难度也加大。针对这个问题,FASB提出了一些改善措施,其具体思路就是构建存货池和货币总额价值的LIFO法(Dollar-value LIFO)的引入。

(一)存货池[1]

存货池是将同类属性的存货构建一个存货池,这种方法可以减少LIFO清算发生的可能性。这是因为在同一个存货池中,一种存货数量减少的同时另一种存货的数量有可能会增加,这样虽然由于当期某一种存货采购数量的减少带来该种LIFO清算的发生,但同时其他同类存货增加可以抵销其对利润的负面影响。具体举例如表3所示。

XSW公司在2017年年初运用一种存货池,其中包括A、B、C三种产品。

在2017年公司又发生了几笔购货业务,并销售了部分产品,具体如表4所示。

本期合計采购成本为:60 000×0.30+40 000×0.24+50 000×0.14=

34 600元,采购数量合计为150 000件,综合加权单位采购成本为34 600/150 000=0.23元/件,即此处将三种产品打包成一大类产品,进行加权求解其平均采购成本。期初存货数量为40 000件,期末为47 000件,LIFO增加分层为7 000件(47 000-40 000),结合单位采购成本,合计存货增加1 610元(7 000×0.23),则期末存货成本合计为9 230元(7 620+1 610)。期初存货成本为7 620元,本期采购成本合计34 600元,期末存货为9 230元,所以本期发出存货成本为32 990元(7 620+

34 600-9 234.67)。

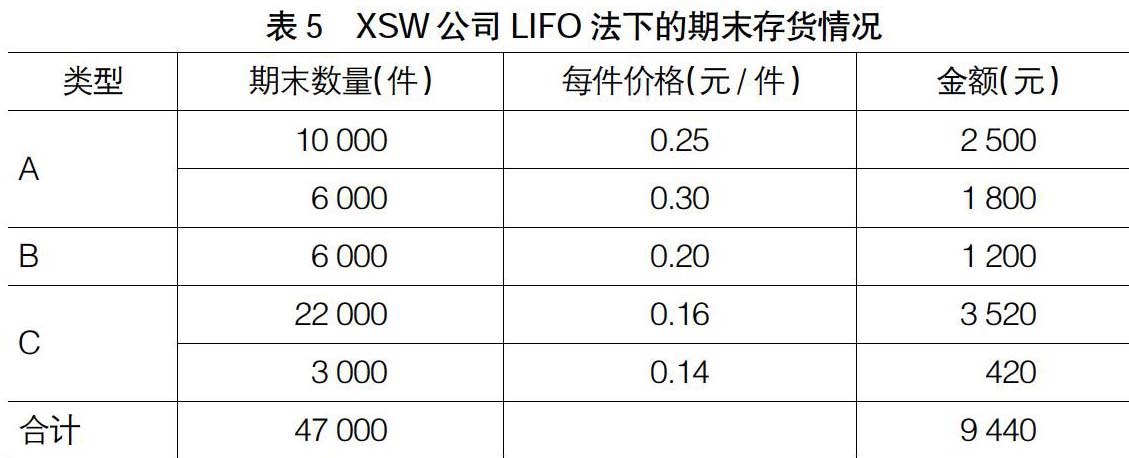

而在一般LIFO法下,期末存货成本为9 440元。具体如表5所示。

在一般的LIFO计价方法下本期发出存货成本为32 780元(7 620+

34 600-9 440),比存货池方法下的成本要低。此处B存货由于当期采购量40 000件低于当期销售量42 000件,发生了LIFO清算的情况,但是其他两种存货并没有发生,可以抵销掉其对公司利润的影响。因此,与一般的LIFO相比,存货池法下的发出存货成本较高,税前利润低,相应税收也低,可以抵销掉由于LIFO清算带来的公司利润升高伴随的税收增长的不利影响。可以说部分解决了LIFO清算的缺陷。

然而存货池法同时也会带来其他问题。首先,很多制造型公司会经常改变其产品、原材料和生产方式,结果导致存货池就必须也随之经常更新,既耗时又增加成本。其次,若存货池中某种存货被其他产品或者原料替代,而这种新的存货与旧的存货池又不具有相同的属性,此时公司必须确认旧存货被终止后由于物价上升带来的通货膨胀的递延的收益,从而使得公司利润上升同样会增加税收,产生如同LIFO清算的效果。在此背景下,FASB又引入了另一种方法,即货币总额价值LIFO法(Dollar-value LIFO)。

(二)货币总额价值LIFO法(Dollar-value LIFO)[2]

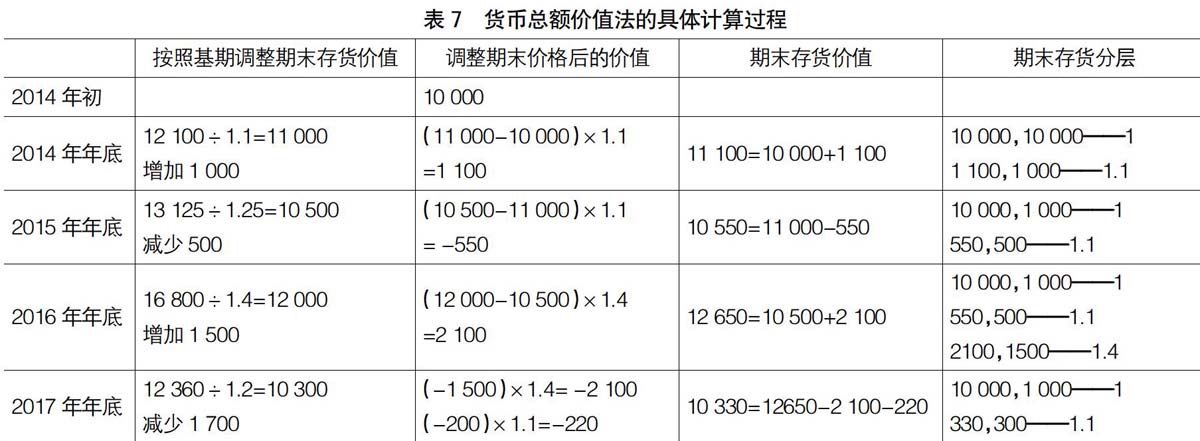

在该方法下衡量存货是否发生改变的不是数量而是其总的货币金额。所有在存货池中的存货作为一个整体,判断存货本期是否增加的标志是其总金额是否增加,这首先要求必须基于成本价格指数将期末存货转换成基期价格的总货币价值,并与期初存货价格计算的总价值进行比较,若前者高于按照期初存货价格计算的总价就表明存货增加,相应增加一个分层(LIFO Layer)。如果前者低于后者则说明分层的减少。具体成本价格指数如表6所示,计算过程如表7所示。

2014年是基期所以成本指数无需调节,在2014年年末按照期末价格成本12100元,如果调整了成本指数后(即按照基期价格来计算)其真实的存货数增长为1 000元(11 000-10 000),增长金额按照期末成本指数调整为1100(1 000×1.10)。所以2014年期末存货成本为11 100元,包括两层存货的分层,基期的10 000元加上新的分层1 100元。

而2015年,期末存货调整后金融为10 500元,这表明其存货数量比2015期初的11 000要减少了500元,而减少的分层也首先从最近的一期开始即2014年新加入的分层里面扣除,即500元需要调整的是2014年的分层,而不是2015年的成本。500元金额按照11 000的成本指数减少对应着550元的分层,即2015年存货成本为10 550元。2016年按照基期价格调整存货比上一年有所增加,期末存货成本为12 650元包括了三层。2017年成本指数下降,调整后期末存货为10 300元比期初的12 000元少了1 700元,这就不仅将2016年增加的存货分层的1 500元全部冲销掉,还部分冲销掉了2014年的分层(2015年没有出现新的分层)。到2017年期末总共有10 330元的存货包括基期的存货一层和2014年新增剩余部分的分层。

值得注意的是,按照货币总额价值法的期末存货总价值比按照本期价格计算的期末价值普遍要小,按照当期期末价格计算存货期末价值2014—2017年分别为12 100元、13 125元、16 800元和12 360元,而按照货币总额价值计算的价值为11 100元、10 550元、12 650元、10 330元。这是因为当按照期末价格计算存货总额增加往往是因为价格上升的因素导致,如果将建立LIFO分层的依据建立在经过价格调整以后的存货货币总额,再与上期存货相比较就能避免LIFO清算的发生。据美国Reeve and Stanga(1984)调查发现,有高达95%的企业采用了货币总额价值LIFO法对存货进行计价。

与一般的后进先出法相比,货币总额价值法的优点在于,如果期末存货计价采用最近的价格(假定物价呈现递增的趋势),其结余的存货成本往往比采用货币总额价值LIFO法的价值要高。在2017年没有出现新的存货分层,是因为结余存货成本上升不是因为数量增加而是因为物价上涨引起的。所以采用货币总额价值LIFO法的新的分层取决于相比较基期的以价格为调整基数的存货总金额的改变上,这样可以减少LIFO清算发生的可能性。

四、市价下跌时LIFO法对未来盈余的对冲保值功能

LIFO的主要优点是符合配比原则,并能给企业节约税收,在美国法律允许企业采用LIFO计价但同时必须要在财务报表中也使用该法,由于LIFO法对存货销售成本的高估会导致报表利润的减少,而报表的披露无疑会影响企业的股价,也使得很多企业会全面权衡利弊选择相应的会计方法。

然而LIFO还有一个重要的优点往往被忽视,就是对未来盈余的对冲保值功能。当未来物价下跌时不会使得企业报表的盈余发生大的损失。这是因为LIFO法下最近的存货先售出,保留在账面高价格的存货就比较少,成本相对不高,这样未来发生物价下跌就不会很大地影响到当前的利润。当市场价格发生大的下跌时,企业根据会计谨慎性原则对资产计提减值,这样会直接影响到账面利润,在LIFO法下基本可以最小化这种损失。而在先进先出(FIFO)法下,滞留在账面的存货成本较高提取的减值更多,就会导致企业利润发生较大的损失。这种优势对于维持企业稳定发展势头,保持股价稳定尤为重要,也可以使得投资者剔除掉因为会计计价方法的不同而导致的不必要的账面利润的损失,因为毕竟,除了存货计价方法不同,企业并没有产生实质性的经营不善和管理的问题,而仅仅由于市场物价下跌而导致存货价值下跌带来利润损失会使得投资者不能辨别企业真正的发展现状,也会导致证券市场股价的波动,不利于其健康发展。

五、结论

实际上我国存货的计价方式中,加权平均法(Average Cost Method)和先进先出法(FIFO)都有各自的缺陷。比如,FIFO法在通货膨胀情况下会虚增利润,增加企业的税收负担,不利于企业资本保全。而且,先进先出法对发出的材料要逐笔进行计价并登记明细账的发出与结存,核算手续比较烦琐。根据谨慎性原则的要求,先进先出法仅适用于市场价格普遍处于下降趋势的商品。可以说没有哪一种存货的计价方式是完美的,LIFO法也有其不可替代的优势。出于对发生LIFO清算和盈余操纵的可能性而取消掉LIFO法实际上并不能站住脚,通过上面对FASB下改善后的LIFO法的分析,可以看出美国实际上对LIFO法进行了较大的改进,其内在机理也很清晰,可以很大程度上克服清算发生的可能性,并具有减少税收、符合配比原则和物价下跌时盈余的对冲保值功能,可以说是企业存货计价方式的一种很好的选择。

近年来,我国经济增长率下降,许多企业经營状况欠佳,利润率下降。企业投资积极性降低,资金不愿进入实体经济,而是大量流入房地产业。降低企业税收负担,增强企业活力,已经迫在眉睫。而其中企业所得税是对经济增长负面影响最大的税种,我国企业所得税占总税收的比重远远高于发达国家。与当年美国为了鼓励企业发展的初衷一致,美国IRS(Internal Revenue Service)通过允许企业采用LIFO法给企业提供了避税的途径,而中国目前的企业发展也正需要这样的机遇。

【参考文献】

[1] JAMES M REEVE,KEITH G STANGA. The LIFO pooling decision:some empirical results from accounting practice[J].Accounting Horizons,1987,1(2):2-15.

[2] DAVID J S,et al.Intermediate Accounting[M].Mcgraw Hill Education Press,2010:67-97.

- 猪混合感染疾病的治疗研究

- 基层党建以企业文化建设为载体的发展建议分析

- 新媒体环境下做好油田企业新闻宣传工作的思路研究

- 提高建筑工程管理及施工质量控制的有效策略

- 论速度素质对铅球运动员专项成绩影响

- 如何发挥工会优势促进企业文化建设

- 浅析小型船舶船体建造检验要点

- 关键审计事项披露现状分析与评价

- 减税降费政策措施在珠海市的实施效应分析

- 浅析《道德与法律理论的疑问》中的实用主义精神

- 文旅融合时代背景下图书馆服务过程中的使命与创新

- 金融全球化对中国金融的影响

- 新形势下财务会计与管理会计融合探讨

- 加强农村“三资”管理,推动农村经济发展

- 实施订单全流程管理,深入推进业财融合

- 探析新经济背景下企业市场营销战略新思维

- 探析网络经济时代市场营销策略的转变

- 生态消费行为影响因素及其对于营销的启示研究

- 数字金融背景下银行转型路径探讨

- 我国银行业个人理财业务发展前景研究

- 业财融合背景下的财务转型路径分析

- 分析企业管理会计体系的构建与运用

- 试谈新政府会计准则对企业财务管理的影响

- 中小企业在财务管理中存在的问题及对策

- 新形势下我国汽车金融发展问题探讨

- pay through the nose (for sth)

- pay tribute to

- paytv

- pay tˌv

- pay up

- pay-up

- pay well

- pay your way

- pay²

- pay¹

- paˌcific rim

- paˌrental leave

- paˌreto-optimal

- pbr

- pbt

- pbx

- pc

- pc card

- pccard

- pcm

- pc's

- pcs

- pct.

- pct

- pc / wpc

- 辞行

- 辞要

- 辞见班

- 辞观

- 辞规

- 辞解

- 辞言

- 辞让

- 辞让、退还

- 辞让不获

- 辞让官职

- 辞让爵位

- 辞让王位

- 辞让的余地

- 辞让职位

- 辞让荣华

- 辞让,推让

- 辞让,谦让

- 辞训式虚词研究

- 辞论

- 辞讼

- 辞诀

- 辞证

- 辞诉

- 辞语