申玲 瞿佳依 李韫

【摘 要】 2016年5月1日起,建筑业开始实施营改增。国家实施营改增的目的是为了解决营业税体制下重复征税的问题,完善抵扣链条,降低企业税负。文章根据样本公司2015—2017年上半年的财务报表,通过分析营改增前后建筑业上市公司总税负率的变化情况以及企业人工费、材料费的占比,测算营改增对建筑企业税负的影响。结果表明,营改增后建筑企业税负增加,但随着改革的深入以及企业的积极应对,税负增加的势头会逐渐减弱。最后就营改增后建筑企业税负增加的原因提出了合理建议,为建筑企业日后持续健康发展提供了一定的参考。

【关键词】 营改增; 建筑业; 税负

【中图分类号】 F812.42 【文献标识码】 A 【文章编号】 1004-5937(2018)09-0073-06

一、引言

自2016年5月1日起,营改增试点工作在全国范围内全面展开,建筑业等正式纳入试点范畴。基于供给侧结构性改革的减税需求,营改增后建筑企业的税负变化情况关系到是否能推动改革以及建筑业日后的持续发展。

目前,很多学者采用不同的方法分析营改增对建筑企业税负的增减情况,但尚未达成共识。瞿富强等[1]从投入产出的角度分析营改增对建筑业税负的影响,研究发现在11%的增值税税率下,实施营改增后征收的增值税税额相比改革前的营业税税额有所下降。刘爱明等[2]以沪深两市建筑业企业2011—2013的年度财务报表为测算依据,研究样本公司营改增后的流转税额和所得税额的变化情况,得出营改增后建筑企业税负是下降的。但是,有些学者有不同的观点。乔恒鑫等[3]分析了增值税的计算原理,通过公式推导和实地调查结果得出营改增会导致建筑企业税负上升。李明娟等[4]基于建筑业A股上市公司2016年第三季度财务报表,通过理论研究和实例分析发现,营改增后建筑企业的税负将会增加。

就现有研究成果而言,存在如下不足:一是现有的大多数文献在研究营改增后税负变化时只分析流转税税负,没有考虑企业所得税和流转税之间存在“此增彼减”的关系,难以反映税负变化的全貌。二是营改增后样本数据的时间区间大多较短,且多为改革前的推算,不能很好地测算出营改增后税负的变化情况。本文选取建筑行业内具有代表性的上市公司,以2015—2017年上半年作为样本期,研究营改增后建筑企业总税负率的变化情况。

二、营改增对建筑企业税负影响的理论分析

建筑企业一般需要缴纳三种税款:流转税、附加税和企业所得税。流转税包括增值税与营业税(建筑企业一般不缴纳消费税),附加税一般包含城市建设维护税和教育费附加。理论上营改增前后建筑企业需要缴纳的流转税税负为:

营改增前,建筑企业应纳营业税税额=营业收入×3%。

营改增后,建筑企业应纳增值税税额=增值税销项税额-增值税进项税额。

同时,建筑企业应交城市建设维护税=流转税额×城建税税率,教育费附加=流转税额×教育费附加税率,城建税和教育费附加的税基是流转税,营改增后,营业税与增值税均发生很大变化,附加税根据流转税的增减进行同向变化。

营改增前建筑企业应纳所得税=(营业收入-营业成本-营业税金及附加)×所得税税率,营改增后建筑企业应纳所得税=[营业收入-(营业成本-可抵扣增值税进项税额)-税金及附加]×所得税税率。营改增后由于存在可抵扣增值税进项税额以及城建税和教育费附加税基的改变,所得税也受到较大影响。

假设营改增后建筑企业为一般纳税人,选择的供应商和分包商为能够提供增值税专用发票的一般纳税人,可抵扣的项目均取得增值税专用发票。材料采购和租赁业务带来的租赁费适用的增值税税率是17%,分包业务的增值税税率为11%,城市维护建设税税率7%、教育费附加税率3%和地方教育费附加税率2%是以流转税为税基的,在这里假设这三种税费的征收率合计为当年应纳营业税或增值税的12%。

营改增后企业流转税升降額=[营业收入/(1+11%)×11%-可抵扣增值税进项税额]-营业收入×3%=6.91%×营业收入-可抵扣增值税进项税额

营改增后企业应纳所得税升降额=[营业收入/1.11-(营业成本-可扣增值税进项税额)-应纳增值税×12%]×25%-(营业收入-营业成本-营业收入×3%×1.12)×25%=(可抵扣增值税进项税额-6.91%×营业收入)×28%

■=-3.57

此结果表明,营改增后企业应纳所得税根据流转税的增减进行反向变化并且企业流转税的升降额是企业所得税升降额的负3.57倍。

综上所述,营改增不仅对建筑企业的流转税产生了较大的影响,也给建筑企业的附加费和所得税带来了一定的改变,由于企业所得税与流转税存在“此增彼减”关系,因而对建筑企业总税负进行研究更能反映营改增后建筑企业税负变化的全貌。

三、营改增对建筑企业税负影响的实证分析

(一)样本选取

本文按照证监会2012年修订的行业分类标准,在国泰安(CSMAR)数据库中选择建筑业企业股票代码,得到102个建筑业上市公司数据。对102个建筑业上市公司的最新一期资产总计进行排序,取前40名上市公司作为样本,本文认为资产排名前四十的企业在建筑业领域具有比较大的规模且排名往后的企业主营业务存在多样性,不具有代表性。剔除主营营业收入来自国际市场或者并非来自于建筑业、数据不全或存在异常的上市公司,最终以30家公司为样本。

关于样本期,建筑业在2016年5月1日开始试点营改增,本文选取营改增前的2015年上半年度和2015年下半年度、营改增的过渡时期2016年上半年度、营改增后的2016年下半年度和2017年上半年度的财务报表进行相关研究。

(二)数据来源

本文中的财务数据主要来自巨潮资讯网披露的建筑业上市公司的半年度财务报告和年度财务报告,下半年的的财务数据是根据上市公司的年度财务数据和上半年度的财务数据整理得出,具体的数据来源见表1。

(三)建筑业上市公司总税负率的描述性统计分析

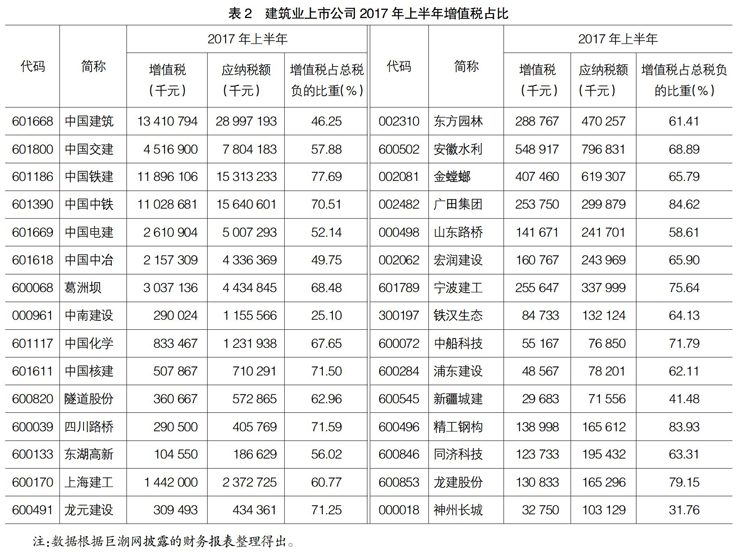

根据样本公司2017年上半年财务报表分析得出样本企业增值税占总税负的比重较大,平均比重高达62.94%(见表2)。由于营改增后,增值税在总税负中占比较大,附加税和所得税也会随之出现较大的改变,从而对建筑企业总税负产生较大的影响。

由于建筑业在2016年5月开始试点营改增,因而2016年上半年既包含了营业税体制下的财务数据,又包含了营改增后增值税体制下的财务数据,并且改革前后,财务数据在做账和处理上会受到影响和波动,从而比较的口径不一致,所以本文不对2016年上半年数据进行比较分析。由巨潮网披露的建筑业上市公司的数据发现,2016年下半年,样本公司的财务报表中营业税依然占有比较大的比重,这可能是因为老项目继续按照营业税处理。而在2017年上半年,样本公司财务报表中营业税的占比很小甚至为0,因而2017年上半年的数据更能代表营改增后企业总税负率的变化状态。公司的财务数据一般受季度性影响,本文将2017年上半年的企业总税负率和2015年上半年的数据进行同期比较,来分析营改增前后建筑企业税负的变化情况,具体数据见表3。

根据表3可以看出,2017年上半年76%的样本企业的总税负率相对于2015年同期有所增长,其中新疆城建、中国化学和东方园林增长的最多。与此同时,也有部分企业税负出现下降的现象,其中中国核建、铁汉生态、中船科技以及神州长城有着较为明显的下降。

营改增后建筑业企业需要取得足够的进项抵扣才有可能减轻税负,而我国实行的是不完全的消费型增值税,并不是所有购进的成本都可直接抵扣[7],税负上升的根本原因在于实际可抵扣进项支出达不到使企业减负的比例,出现“抵扣难”的现象。本文根据部分样本公司在年度财务报表的成本分析表中提供的材料费和人工费的相关数据整理发现,营改增后这些企业在总税负率增长幅度比较大的情况下,中国铁建、中国中铁、金螳螂、宁波建工、新疆城建和龙建股份等企业的材料费和人工费占比也较大(见表4),这可能是由于以下原因:

1.人工成本问题。人工费包括内部人工和外购的劳务,按目前税法规定人工费是无法抵扣的,改征增值税后,征税税率由3%提高到11%,这显然会提高税负水平。因而人工成本占较大的公司存在较大风险。

2.材料发票问题。一是难以取得可抵扣的增值税发票。企业购进的材料等支出均可以作为增值税的进项进行抵扣,但需要提供有效的增值税专用发票。然而实际中很多建筑原材料如砂石、地材及零星辅助材料等,由于建筑行业的特殊性(工期长、流动性大、施工范围广、建筑材料多样等),都是从工程所在地就地取材或者由小规模纳税人提供,一般难以获得有效的增值税专用发票。二是进项抵扣不足,如商品混凝土适用简易计税方法采用3%的税率,而建筑业销项适用11%的税率,与进销税率相差8个百分点。三是专用发票不能及时抵扣。根据税法规定,利用增值税专用发票进行进项税额抵扣时,抵扣期要小于180天。而在实际过程中,建设方、施工方以及材料供应商之间互相拖欠的现象时有发生,导致结算期存在不确定性,可抵扣的增值税专用发票可能无法及时获得。

在大部分样本企业税负上升的同时,也有部分样本企业出现了较为明显的税负下降的现象。本文根据样本公司2017年半年度财务报告,总结了以下三方面的原因:

1.《营业税改增值税试点过渡政策的规定》(财税〔2016〕36号文附件3)规定:纳税人通过提供技术转让、开发、咨询等服务,可免征增值税[9]。中船科技、神州长城、铁汉生态和中国核建为国家级高新技术企业,具有较强的研究开发和自主创新能力,并提供技术咨询、服务等业务,可以享受增值税的税收优惠政策。

2.创新业务模式与“互联网+”结合。如铁汉生态引入互联网和供应链金融模式,设计了符合企业情况的信息管理平台,进一步完善了在线交易的流程,对企业的供应商、采购合同、采购过程及出入库,增值税专用发票,应收应付等信息进行集中管理,让采购工作更加顺畅、快捷、高效。該系统有利于总机构对进项税额进行认证抵扣,实现业务、税务和财务一体化。

3.完善的材料采购制度。如神州长城建立了较为完善的材料采购制度,采购中通过采取拦标价模式,对供应商进行筛选,建立了合格供应商库,在项目前期保证了供应商的身份,有利于日后增值税专用发票的获取。

自2016年5月1日以来,建筑业实行营改增已有一年多,期间建筑企业的税负也会随着营改增的不断深入而发生变化,本文将2017年上半年样本公司的企业总税负率与2016年下半年进行比较,分析营改增实施后建筑企业税负的变化情况。研究发现,60%的样本公司2017年上半年的企业总税负率相比2016年下半年有所下降,下降最多的是四川路桥和上海建工,大部分样本公司的变化幅度在-20%~0之间,具体数据见表5和表6。这可能是因为随着营改增的不断深入,建筑企业采取了相应措施积极应对和调整,从而逐渐适应营改增的步伐,且不同的企业采取的方法不同,由此产生的效果也存在差异。

四、建筑企业营改增的应对措施

(一)增加进项抵扣,调整产业结构

税改后,建筑企业增加可抵扣进项支出成为当务之急,其中最主要的是建筑企业的材料费与人工费。建筑企业需要为长远发展考虑,谨慎选择供应商和合作伙伴,尽可能与信誉良好、能够提供增值税专用发票的企业长期合作。与此同时,企业要调整产业结构,增加技术投入,加快创新的步伐,降低人工费在企业营业成本中的比重,加大机械设备的投入,用机械代替人工从而提高进项抵扣的比例。通过增强企业的竞争力,改变企业低附加值和低收益的现状。

(二)加强员工培训,提高专业素质

建筑企业需要加强对财务人员的职业培训,使其掌握营改增相关的理论知识和操作流程,及时关注增值税的最新政策和动态,不断提高专业能力。除此之外,建筑企业的管理层及其他有关部门也应该熟悉营改增政策,并有所侧重地进行相关专业培训。通过培训,提高员工的专业素质并掌握自身岗位中与营改增相关的必备技能,适应营改增给工作带来的变化,使企业能够积极有效地应对营改增。

(三)将“信息化”与营改增相結合,加强建筑企业风险管控

建筑企业应利用信息化的手段,根据自身工程项目的情况建立包括合同管理、物资管理、发票管理、资金管理、财务管理和税务管理等功能的增值税风险控制体系,实现业务、税务和财务一体化。通过建立风险控制体系,确保建筑企业合同流、货物流、发票流、资金流“四流合一”,加强建筑企业风险管控,减少建筑企业经营及税务风险。

(四)合理利用税收优惠政策

《营业税改增值税试点过渡政策的规定》(财税〔2016〕36号文附件3)规定:纳税人通过提供技术转让、开发、咨询等服务,可免征增值税[8]。因而建筑企业需要提高技术开发和自主创新能力,通过提供技术业务申请国家的税收优惠政策。在享受税收优惠政策的同时,也有利于企业日后的发展。

五、结论

本文选取具有代表性的建筑业上市公司来研究建筑企业营改增后税负的变化情况,一是因为建筑业上市公司财务数据的可获取性较强,二是因为能反映建筑企业营改增后在规范运作的情况下增值税税负及总税负的变化。研究发现,营改增后建筑企业的税负相比营改增前有所增加,随着营改增的不断深入以及企业的积极应对和不断调整,税负增加的势头将会有所缓和。

【参考文献】

[1] 瞿富强,吴静.“营改增”对建筑业税负的影响——基于投入产出表[J].土木工程与管理学报,2016,33(4):41-44,51.

[2] 刘爱明,俞秀英.“营改增”对建筑业企业税负及盈利水平的影响——以沪深两市上市公司为例[J].财会月刊,2015(1):15-18.

[3] 乔恒鑫.“营改增”对建筑业税负影响分析及对策[J].沈阳大学硕士学位论文,2016.

[4] 李明娟,杨航.建筑业“营改增”后的税负变化及税收管理建议——基于A股上市公司的数据分析[J].会计之友,2017(15):101-105.

[5] 董根泰.“营改增”降低了大中型企业税收负担吗?——基于浙江省上市公司数据的分析[J].经济社会体制比较,2016(3):94-104.

[6] 刘文婧.“营改增”后物流业上市公司的税负变化——基于沪市上市公司2011—2013年年报[J].财会月刊,2015(7):15-18.

[7] 程勇军.营业税改征增值税对建筑业税负的预期影响及对策研究[D].复旦大学硕士学位论文,2014.

[8] 财政部,国家税务总局.关于全面推开营业税改征增值税试点的通知[A].财税〔2016〕36号,2016.

- 山野菜刺龙牙开发对策与展望

- 关于植树造林技术与管理措施的探究

- 双低油菜新品种冠君油高产栽培技术

- 造林树种结构调整思考

- 浅析苹果树矮化密植丰产栽培技术要点

- 林业造林方法及营林生产管理探究

- 凯帅西葫芦秋季露地高产高效栽培技术探讨

- 植树造林方法及有效管理措施研究

- 落叶松用材林营造技术研究

- 森林培育过程中的森林抚育间伐措施

- 现代生态林业建设中林业技术推广的问题及对策分析

- 林业工程中营造林质量的影响因素及改善措施

- 浅谈利用野生大豆创制育种资源和新品种的相关策略

- 农产品质量安全监测例行监测中存在的问题与方法创新探究

- 浅析造林质量管理在林业生产中的重要性

- 浅谈林业可持续发展中营林造林工作的相关策略

- 试论林业生态工程技术在天然林经营中的应用

- 我国林木种苗质量管理现状与发展对策

- “互联网+”在农业技术推广中的作用与发展前景

- 山核桃营养价值与种植经济效益分析

- 浅析不同贮藏方法对核桃种子品质的影响

- 林下经济模式研究及其产业发展对策

- 加快农业产业化发展的有效措施探讨

- 浅析气象测报工作在农业生产中的应用

- 试论林业种植在环境改善中的应用

- ransoming

- ransomless

- ransoms

- ransoms'

- rant

- ranted

- ranters

- ran-through

- ranting

- rantingly

- rants

- ranty

- ran-up

- rap

- rapable

- rape

- rapeable

- raped

- raper

- raper's

- rapers

- rapes

- rape²

- rape¹

- rapid

- 壶中天

- 壶中天地

- 壶中客

- 壶中无酒难留客

- 壶中日月

- 壶中景

- 壶中术

- 壶中永日

- 壶中洞天

- 壶中物

- 壶中甲子

- 壶中觞

- 壶中诀

- 壶中趣

- 壶中醉卧

- 壶公

- 壶公术

- 壶公洞天

- 壶公龙

- 壶具

- 壶叟杖

- 壶口

- 壶口瀑布

- 壶嘴

- 壶天