张根明 邓宸殊

【摘 要】 董事会异质性作为影响公司治理质量的关键性因素,对企业创新决策制定有着显著的影响,但具体作用机理有待研究。基于高层梯队理论、资源依赖理论、组织理论,以2013—2018年沪深A股主板和中小板上市公司为样本,采用层次回归分析法,考察董事会异质性对创新绩效的内在影响机理,进一步验证研发投入的中介作用以及冗余资源对这一中介关系的调节。研究发现,董事会学术、海外背景异质性对研发投入、创新绩效均有正向影响;研发投入在海外、学术背景异质性与创新绩效的关系中起部分中介作用;冗余资源正向调节海外背景异质性与研发投入的关系,负向调节学术背景异质性与研发投入的关系,也调节了董事会海外、学术背景异质性通过研发投入对创新绩效的间接作用。

【关键词】 董事会异质性; 创新绩效; 研发投入; 冗余资源

【中图分类号】 F272.3 ?【文献标识码】 A ?【文章编号】 1004-5937(2020)16-0118-08

一、引言

随着全球经济高速发展和市场竞争日趋白热化,企业需要不断研发新产品以迎合市场的需求。党的十八大、十九大进一步提出,科技创新是提高社会生产力和综合国力的战略支撑、创新是引领发展的第一动力。企业唯有实施创新、把握发展机会才能不断创造企业可持续发展的内生动力。但如何提高企业研发水平,增加创新产出一直是企业关心的问题。创新既需要企业从外部获取核心资源,也要考虑企业内部现有资源的有效配置。这有赖于企业的战略决策能力。越来越多的企业逐渐认识到董事会的构成及异质性在企业决策、行为方面的重要性。

高层梯队理论认为,董事会是企业战略决策的核心制定者,承担着公司战略咨询、监督治理、与外界建立联系等重要使命。由于内外环境的复杂性,董事会成员特质能够影响企业的战略行为[1]。董事会异质性是指成员人口特征以及重要的认知观念、价值观上的差异性。作为一个独特的智力群体,董事会往往表现出明显的异质性,具有较高异质性的董事会可以提高集体监督能力,利用其成员的社会资源及经验和知识的异质性及时制定战略规划进而作出正确的战略决策,以此实现企业绩效的提升。由此可见,构建异质性的董事会逐渐成为我国企业不容忽视的议题。

当前,学术界已有大量研究关注董事会异质性对治理层面的影响,并主要从人口统计学特征和职业相关的角度划分董事会异质性的维度,深入研究董事会异质性的形成原因、作用功效等。李玲等[2]发现董事会不同维度异质性对创新战略实施的影响具有差异化。叶蓓[3]指出董事会职业异质性对公司多元化发展及企业价值提升具有促进作用。可以看出,现有文献在一定程度上证实了董事会异质性对企业创新的推动作用。但是董事会异质性如何作用于企业创新绩效,这其中是否受到其他因素的影响有待考量。

与性别、年龄等人口特征相比,董事会成员的海外、学术背景等职业相关特征更能体现董事会成员具有的资源异质性。为此,本文将着重考察董事会的海外背景、学术背景异质性与创新绩效的关系。从高层梯队理论出发,基于资源依赖和组织理论,尝试引入研发投入、冗余资源来分析董事会海外、学术背景异质性对企业创新绩效的作用机理。本文的贡献在于更好地解释了董事会异质性、研发投入、冗余资源与创新绩效的关系,丰富了相关理论视角。研究结果表明企业需要配置多元化的董事会,也需要合理利用企业的冗余资源,让企业内部资源最大效用地投入创新中,以驱动企业创新绩效的提升。

二、理论分析与研究假设

(一)董事会异质性与企业创新绩效

从高层梯队理论出发,董事会是制定各类战略的核心群体,但个体决策者在知识、能力、经验等方面存在局限性,而团队的异质性能为企业决策带来多样的视角,有助于团队成员更为全面、细致、创新地进行重大战略选择。资源依赖理论则认为组织的生存发展离不开关键性资源的补给。因而,拥有能为组织内部提供差异性关键资源的异质性董事会,更有利于企业获取竞争优势。

海归董事有着海外学习以及工作的经历,作为多元文化熏陶的受益者,普遍具备更开阔的全球化思维和更前沿的知识储备、丰富的海外社会关系网络等,能够掌握国外市场发展动态,降低对国际化环境的不确定性,有助于先进理念和技术的引入、海外市场的开辟与发展[4]。而缺乏海外背景的董事,能依托本国的社会关系网络,提出针对性、更符合国情的决策。因而,董事会的海外背景异质性越高,越能够帮助团队成员突破个体局限性,为企业发展贡献各自的资源与优势,对企业的全面发展和绩效提升有推动作用。故提出假设1a。

H1a:董事会海外背景异质性对企业创新绩效具有正向影响。

拥有不同学术背景的董事反映的是董事会内部知识的异质性。董事会内部知识结构多样化、差异化程度越大,导致了董事们从不同视角思考问题,更容易产生新思维和新观念[5],提供更丰富的认知与解决问题的方法[6]。以往在高校、科研机构任职经历也能给董事们留下深刻的“烙印”,更注重实体投资,有更强的业绩敏感性、企业责任感[7],能够发挥“内粘式”的作用整合内部资源[8],有效推动创新决策的制定和落实,进而达到促进企业竞争力发展的效果。故提出假设1b。

H1b:董事会学术背景异质性对企业创新绩效具有正向影响。

(二)董事会异质性与研发投入

作为企业的最高决策群体,董事会担负着制定企业创新投入决策的重任。董事会成员的认知偏好、信息处理方式和战略决策倾向会受到他们过往经验的影响[9]。海外学习或就业的经验帮助董事获得先进的技术技能和管理经验,更愿意接受外部环境带来的新挑战[10]。专业的技术能力,帮助企业判断市场需求走向,规划创新发展方向,降低创新过程的不确定性[11]。强大的管理背景,帮助企业本土化改造国内外先进管理模式,更有意愿加大研發投入,满足企业的战略决策需求。因此,海外背景异质性越高的董事会,更有可能在研发和创新活动上投入更多[12]。故本文提出假设2a。

H2a:董事会海外背景异质性对研发投入具有正向影响。

拥有学术背景的董事具有一定的知识深度,对信息的察觉和整合能力较强,更愿意接受新鲜事物,在一定程度上可以促进企业投入研发[13]。学术背景的董事往往具有专家性权力,利用其声望传递作用,使得其他董事对创新投入带来长远利益的认可,增强对企业的研发投入力度[14]。其次,拥有学术资本的董事,是链接高校和企业的桥梁,一方面保障了企业创新所需的持续的、专业的资源需要,缩减了企业创新投入成本;另一方面,推动高校的科技成果转化效率[15],提升高校科技成果转化积极性。因此,董事会学术背景异质性有助于企业提升创新投入倾向。故本文提出假设2b。

H2b:董事会学术背景异质性对研发投入具有正向影响。

(三)研发投入与企业创新绩效

企业需要通过创新来实现可持续的竞争力。研发投入是创新过程的直接投入,研发资源的不断投入,使得企业知识、技术资本得到一定积累,为企业开展创新活动引进、吸收、整合内外部技术资源打下坚实基础[16]。随着研发投入的增加,企业创新能力、研发环境得到提升和改善,进而通过规模效应和机会成本效应带动提升企业的创新绩效。此外,研发投入强度的增加,使得企业有更多的资源用于创新活动,以此激励创新活动开展提升绩效。国内外学者对研发投入和创新绩效的关系也得出了较为一致的结论。Kleis et al.[17]研究发现,增加企业创新投入,企业创新生产力以及创新产出也相应得到增加。杨宝等[18]对创业板上市公司实证得出,研发投资的提高对创新效率提升有正向作用。由此,提出假设3。

H3:研发投入对企业创新绩效具有正向影响。

(四)研发投入的中介作用

企业创新会受到企业内外部不同因素的影响,但董事会成员的异质性背景状态会对其产生显著影响。正如前文分析,具有多元化背景的董事会能对企业创新决策帶来正向的影响。董事会作为最高决策层,随着异质性的增加,随之而来的是多样化的知识、信息和资源,能够有效降低与外部环境的信息不对称,增强企业研发投入的意愿,提升创新投入效果,并提高未来绩效的呈现[8]。基于以上分析,本文认为研发投入在董事会异质性与创新绩效之间发挥着传导作用。故提出假设4。

H4a:研发投入在董事会海外背景异质性和创新绩效之间起中介作用。

H4b:研发投入在董事会学术背景异质性和创新绩效之间起中介作用。

(五)冗余资源的调节作用

根据组织理论,冗余资源是超出企业基本经营所需,在未来具有战略价值的内部资源,是企业得以适应外部动荡环境生存发展的“资源缓冲器”。对于企业而言,创新是保持竞争力和驱动增长的有力举措,同样也是确定性低、高风险的行为。拥有冗余资源能够帮助企业抵御创新过程中的风险、缓解竞争压力,减少对外部资源的依赖程度;激发企业识别新机遇,采取创新战略行为。同时,冗余资源承担创新成本,为创新的不确定提供缓冲,鼓励创新决策的执行[19]。因此,本研究认为冗余资源对董事会异质性与创新投入的关系具有正向调节作用,即企业拥有的冗余资源越宽裕,更多内部资源能被分配到创新活动中,使董事会对加大创新投入的信心增强,增加企业创新投入的可能性。综上,本文提出假设5。

H5a:冗余资源对董事会海外背景异质性与研发投入的关系起正向调节作用。

H5b:冗余资源对董事会学术背景异质性与研发投入的关系起正向调节作用。

(六)被调节的中介作用

基于前文的假设分析,进一步推断董事会异质性通过研发投入对企业创新绩效的影响可能受到冗余资源的调节效应,具体来说:冗余资源较多时,董事会异质性经由研发投入的中介作用对创新绩效的间接效应更强;相反,冗余资源较少时,通过研发投入传导的间接作用更弱。基于此,提出假设6。

H6a:冗余资源正向调节研发投入在董事会海外背景异质性与创新绩效之间的中介作用。

H6b:冗余资源正向调节研发投入在董事会学术背景异质性与创新绩效之间的中介作用。

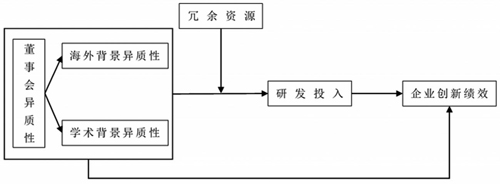

理论模型见图1。

三、研究设计

(一)样本选择与数据来源

选取2013—2018年沪深A股主板和中小板上市公司进行分析。董事会个人特征数据来自CSMAR数据库,专利数据来源于中国研究数据服务平台(CNRDS),少数财务数据由Wind数据库补充。对样本进行如下筛选:(1)剔除2013—2018年间被特别处理的公司;(2)剔除数据缺失样本;(3)剔除当年上市公司;(4)剔除ROE为负的样本;(5)剔除同时在A股和B股上市的公司;(6)对连续变量进行了上下1%的Winsorize处理。经过以上处理,共得到2013—2018年1 743家公司的5 466个观测数据。

(二)变量测度

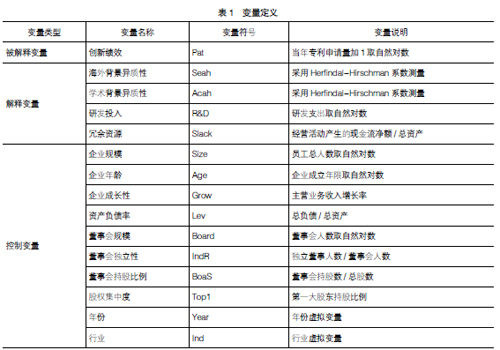

1.被解释变量

企业创新绩效(Pat):目前学者们主要从创新投入和产出两个角度对企业创新绩效进行测度。创新投入指标主要包括研发资金、人员投入等;创新产出指标则有专利数量、新产品销售收入等。本文采用企业当年申请的专利数量衡量创新绩效。

2.解释变量

第一,董事会异质性。选取海外背景异质性(Seah)和学术背景异质性(Aach)两个维度衡量董事会异质性。采用Herfindal-Hirschman系数对异质性进行测量,其表达式为:,其中Pi为第i类成员在整个团队中所占百分比,n为类型数,H值在0到1范围内。

海外背景异质性(Seah)。参照Kedia[20],从海外学习和工作经历对董事会成员的海外背景进行划分并赋值:1为海外任职,2为海外求学,3为两者兼有,4为无海外背景。再用Herfindal-Hirschman指数进行计算。

其中,sea为每一种海外背景的董事人数。

学术背景异质性(Acah)。参照李玲等[2]使用的测量方法,将董事会成员的学术背景划分为高校、科研机构、协会、两个以上兼有、无学术背景五个类别。再用Herfindal-Hirschman指数进行计算。

其中,academic为每一种学术背景的董事人数。

第二,研发投入(R&D)。学者们通常使用研发支出除以主营业务收入、总资产等来对研发投入进行测度。本文选用研发支出取自然对数来衡量。

第三,冗余资源(Slack)。参照陈守明等[21]的做法,以经营活动产生的现金流净额与企业总资产的比值衡量冗余资源。

3.控制变量

借鉴相关研究文献,对以下变量进行控制:企业规模(Size)、企业年龄(Age)、企业成长性(Grow)、资产负债率(Lev)、董事会规模(Board)、董事会独立性(IndR)、董事会持股比例(BoaS)、股权集中度(Top1)以及年份(Year)和行業(Ind)。

各变量定义见表1。

(三)模型构建

基于前文分析,首先构建模型1—模型4对董事会异质性通过研发投入这一中介路径对创新绩效的影响进行检验:

其次,为进一步考察冗余资源对董事会异质性与研发投入关系的调节作用,在模型3的基础上加入冗余资源与董事会异质性的交互项,构建模型5:

四、实证分析

(一)描述性统计分析

表2列出了各变量的描述性统计及相关系数结果,从分析结果来看,在5 466个样本观测点中,当期创新绩效的均值为3.318,其标准差为1.393,说明所选样本的创新产出水平差异较大。董事会成员的海外背景、学术背景异质性的均值分别为0.214和0.393,标准差分别为0.205和0.211,表明样本公司之间董事会成员的学术背景较海外背景差异程度更高。研发投入的均值和标准差分别为17.977和1.485,即企业较为注重企业创新投入,但公司之间投入差异较大。冗余资源的均值为0.049,标准差为0.062,表明样本企业之间冗余资源分布不均。其他控制变量在样本企业中也同样呈差异化分布。

由变量之间的pearson相关系数可知,各解释变量与被解释变量相关符号与本文假设一致。董事会成员海外背景异质性、学术背景异质性与企业创新绩效均在1%水平显著正相关;海外背景、学术背景异质性与研发投入均显著正相关;研发投入与创新绩效、冗余资源在1%水平显著正相关。大部分变量间的相关系数低于临界值0.6,拒绝存在严重的多重共线性。

(二)回归分析

1.主效应检验

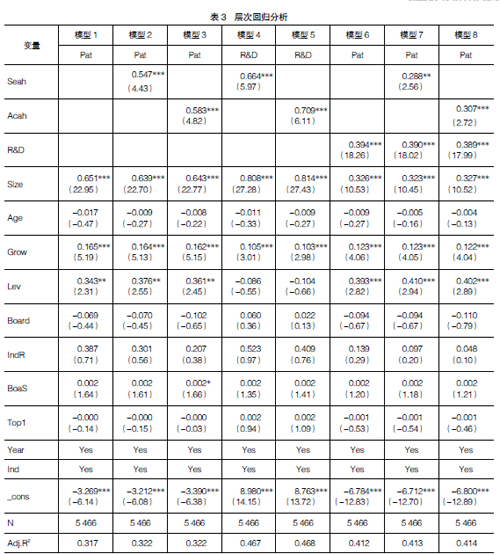

在回归前,首先进行异方差和序列相关检验,结果显示在1%水平存在异方差和序列相关,因此本文在固定年份和行业的同时使用聚类稳健标准误进行修正。从表3模型2和模型4可以看出海外背景异质性与创新绩效显著正相关(β=0.547,p<0.01),对研发投入显著正向影响(β=0.664,p<0.01);学术背景异质性对创新绩效、研发投入在1%水平上显著正相关。H1、H2得到验证。表3的模型6表明,研发投入对企业创新绩效有显著正向影响(β=0.394,p<0.01),H3得到验证。

2.研发投入的中介作用检验

研发投入对董事会异质性与创新绩效关系的中介效应检验主要参考Baron&Kenny(1986)采用层次回归法。具体步骤如下:(1)检验董事会异质性对创新绩效是否具有影响;(2)检验董事会异质性对研发投入是否具有影响;(3)检验加入研发投入后,董事会异质性对创新绩效的关系是否显著。其中步骤1和步骤2已在主效应检验中得到验证。步骤3从表3模型7、模型8可以看出,将自变量与中介变量同时放入模型中后,研发投入的系数显著,但学术背景异质性系数有所下降(β=0.307,p<0.01),海外背景异质性显著性降低(β=0.288,p<0.05)。说明研发投入在学术背景异质性与创新绩效的关系中起部分中介作用,在海外背景异质性与创新绩效中起部分中介作用。H4得到验证。

3.冗余资源的调节作用检验

调节作用检验如表4模型11、模型12所示。模型9检验了海外背景异质性、冗余资源对研发投入的作用,模型11在模型9的基础上引入两者交互项,交互项系数在10%水平上正向显著(β=2.666,p<0.1),说明冗余资源增强了海外背景异质性对研发投入的正向影响,H5a得到支持。在模型10的基础上引入学术背景异质性和冗余资源的交互项后,模型12的拟合度有所提高,解释力度较模型10得到一定改善,交互项系数显著为负(β=-2.370,p<0.1),反映了冗余资源对二者关系的负向调节作用,与H5b相反。可能的解释有:当冗余资源较多时,高学术背景异质性的董事会可能会产生认知分歧,导致决策制定发生冲突,降低对研发投入的正向影响。

进一步检验研发投入在董事会异质性与创新绩效之间的中介作用如何被冗余资源调节,本研究采取bootstrap法进行验证。从表5、表6可知,无论是在高冗余资源还是低冗余资源情况下,董事会异质性两个维度对创新绩效的间接效应皆显著正相关(95%置信区间不包括0)。但随着冗余资源的增高,海外背景异质性对创新绩效的间接效应逐渐增强;学术背景异质性对创新绩效的间接效应逐渐减弱。由此可知,冗余资源调节研发投入在董事会异质性和创新绩效的中介路径,H6得到部分支持。

(三)稳健性检验

为保证研究结果具有稳健性,从以下两个方面展开检验:(1)采用两阶段最小二乘法(IV-2SLS)处理内生性问题。将滞后一期的Seah和Acah作为工具变量,带入回归模型1进行回归,以检验董事会异质性与企业创新绩效之间的关系。检验结果依然支持H1。(2)更换创新绩效的代理变量,以发明专利的申请量加1取对数衡量创新绩效,对所有模型重新进行回归,检验结果并未发生实质性变化,H1—H5均得到验证。限于篇幅,检验结果暂不列示。

五、研究结论与管理启示

(一)研究结果

本研究基于高层梯队、资源依赖等理论,深入分析研发投入和冗余资源对“董事会异质性与创新绩效”两者关系的影响,并得出以下结论:董事会海外背景异质性、学术背景异质性对企业创新绩效与研发投入均有正向影响;研发投入对董事会海外背景和学术背景异质性与创新绩效的关系起部分中介作用;冗余资源正向调节海外背景异质性与研发投入的关系,负向调节学术背景异质性与研发投入的关系;企业拥有冗余资源越多,研发投入在海外背景异质性与和创新绩效之间的中介作用越强,研发投入在学术背景异质性与创新绩效之间则表现相反。

(二)研究启示

基于本文的研究结论,提出以下三点启示:(1)优化董事会配置机制。上市公司应重视董事会成员的构成,优化董事会成员配置,选取最恰当的董事会人员构成,增强成员结构的异质性,提高董事会背景的多元化。组建高异质性的学术背景董事会,能有效发挥“内粘式”的作用整合内部资源,对于企业内部关于创新相关的计划或是战略实施行为具有较好的学术指导;另外,董事会成员的海外背景需要多元化,有助于吸收先进外部技术资源,实现企业研发能力的提升。(2)实施创新投入战略。研发投入在董事会异质性提高创新绩效的过程中起到了较强的中介作用,表明高效的研发投入是实现创新的关键。为了更好地在动荡环境中获得竞争优势,企业应加大研发投入力度,提升研发投入转化效率,从而充分发挥其在董事会异质性与创新绩效之间的最大效用。(3)重视冗余资源的影响。冗余资源虽能一定程度抵御企业面临的外部风险,但同样具有“双刃剑”的特征。在面对复杂的外部环境,企业应充分考虑董事会组合效应,针对性地控制冗余资源的积累,合理配置企业的冗余资源,以保证冗余资源对企业创新决策发挥最大“输血”功能。

本研究存在三点不足:(1)采用主板和中小板上市公司作为研究对象,未按照企业的不同规模、不同行业、不同地域分别展开研究,得出的结论及建议不够具体和有针对性。(2)只选取了海外背景、学术背景两个维度的异质性对创新绩效的影响进行研究,未来可以从更多维度展开探讨。(3)仅采用上市公司人物特征研究数据库中数据来验证提出的假设,未来可结合问卷、访谈等研究形式进行更深入的研究。

【参考文献】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 李玲,白昆艳,张巍.董事会异质性、组织冗余与企业创新战略[J].科技管理研究,2018,38(2):223-230.

[3] 叶蓓.董事会异质性、多元化战略与企业价值[J].华东经济管理,2017,31(3):146-153.

[4] OXELHEIM L,GREGORI A,RAND Y T,et al.On the internationalization of corporate boards:the case of Nordic firms[J].Journal of International Business Studies,2013,44(3):173-194.

[5] 叶江峰,任浩,郝斌.企业内外部知识异质度对创新绩效的影响——战略柔性的调节作用[J].科学学研究,2015,33(4):574-584.

[6] 冯均科,侯玮,马晨.独立董事团队异质性对企业内部控制缺陷披露质量的影响[J].商业研究,2017(6):127-134.

[7] 杜勇,周麗.高管学术背景与企业金融化[J].西南大学学报(社会科学版),2019,45(6):63-74.

[8] 陈春花,朱丽,宋继文.学者价值何在?高管学术资本对创新绩效的影响研究[J].经济管理,2018(10):92-105.

[9] 韦小柯.高层管理团队特征与企业R&D投入关系研究[J].科学学研究,2006,24(12):553-557.

[10] HAVEMAN H A.Organizational size and change:diversification in the savings and loan industry after deregulation[J].Administrative Science Quarterly,1993,

38(1):20-50.

[11] 郑明波.高管海外经历、专业背景与企业技术创新[J].中国科技论坛,2019(10):137-153.

[12] 杨林,段牡钰,刘娟,等.高管团队海外经验、研发投入强度与企业创新绩效[J].科研管理,2018,39(6):9-21.

[13] 周建,金媛媛,刘小元.董事会资本研究综述[J].外国经济与管理,2010(12):27-35.

[14] 唐清泉.如何看待公司董事会的认知资源[J].南开管理评论,2002(2):14-16.

[15] 赵珊珊,王素荣,陈晓晨.高管学术经历、企业异质性与企业创新[J].现代财经,2019,39(5):73-89.

[16] 王宛秋,马红君.技术邻近性、研发投入与技术并购创新绩效——基于企业生命周期的视角[J].管理评论,2019,31(12):1-10.

[17] KLEIS L,CHWELOS P,RAMIREZ R V,et al.Information technology and intangible output:the impact of it investment on innovation productivity[J].Information Systems Research,2012,23(1):42-59.

[18] 杨宝,袁天荣.风险资本介入、研发投资与创新绩效关系研究——基于创业板的经验证据[J].科技进步与对策,2013,30(13):83-86.

[19] GEORGE G.Slack resources and the performance of privately held firms[J].Academy of Management Journal,2005,48(4),661-676.

[20] KEDIA B,BILGILI T V.Top management team composition and the choice of foreign market location and entry mode[C].Cambridage Conference Business & Economics Proceedings,2014.

[21] 陈守明,周洁.企业捐赠对创新的影响——基于我国制造业上市公司的实证研究[J].管理评论,2018,30(11):57-67.

- 坚持党性勿悔恨 不忘初心得始终

- 中职德育课音乐融入式教学策略

- 浅析助困与育人相结合的贫困生资助工作

- 浅谈儿童网球训练中的兴趣爱好培养策略

- 初中语文记叙文写作教学实践研究

- 独立学院英语听力教学显性策略培训研究

- 浅谈美术教师的备课六要

- 农业高职院校应用写作存在的问题与对策

- 基于主体教育管理观的高校教学过程质量监控管理方法初探

- 浅谈高校音乐欣赏课与音乐素质教育的联系及意义

- 中西文化传播的双向互动与文化转型研究

- 高职院校就业服务质量提升的研究与探索

- 网球俱乐部学生体质现状及相关运动处方研究

- 大学英语第二课堂的调查研究

- 刍议交通类高职院校校园文化建设

- 高职院校《电子商务理论与实务》课程双语教学模式构建探究

- 高校思想政治教育网络环境建设研究综述

- 信息技术与专业课程融合路径探索

- 对高职院校图书馆开架借阅服务工作的探讨

- 对大学生假期社会实践活动的几点浅见

- 高校学生党建工作初探

- 探究隐性教育在高校思想政治教育中的重要功能

- 班杜拉社会学习理论对大学生朋辈教育的启示

- 论新形势下高校统战工作面临的机遇与挑战

- 在校大学生与同龄社会青年群体主观幸福感比较研究综述

- pares

- pare sth (back/down)

- paretoanalysis

- pareto aˌnalysis

- paretooptimal

- pareto's principle

- paretosprinciple

- par-for-course

- par for the course

- par-for-the-course

- paring

- parisclub

- paris club

- parish

- parish council

- parishes

- parishional

- parishioner

- parishioners

- parishionership

- parishionerships

- parisians

- parities

- parity

- parity's

- 两相好

- 两相媲美的绝色佳人

- 两相嫌疑

- 两相对峙的事物

- 两相情愿

- 两相情愿,好结亲眷

- 两相符合

- 两相配

- 两省

- 两眉一皱,计上心来

- 两眉之间

- 两眉之间的地方

- 两眉相连

- 两眉附近的地方

- 两眼一抹眼

- 两眼一抹黑

- 两眼一睁,忙到熄灯

- 两眼冒火星

- 两眼向上

- 两眼含着无限情思,凝神注视着对方

- 两眼圆睁,面目威猛可畏

- 两眼墨黑

- 两眼抹黑

- 两眼朝天

- 两眼毛色白的马