李慜劼

【摘 要】 文章通过回顾管理控制系统理论中战略对管理控制系统影响的相关文献,结合权变理论,提出集团企业发展战略对管理会计体系建设存在驱动作用的观点,进一步探讨了战略驱动的集团企业管理会计体系包括环境洞察、战略更新与目标确定、组织设计与价值驱动因素识别、应用管理会计工具实施管理控制、价值创造评价与持续改善五个步骤;并在回顾兵器装备集团管理会计体系演变过程的基础上,重点对战略驱动的兵器装备集团管理会计体系建设具体实践进行梳理总结。文章有利于提升管理控制系统理论的实务影响力,也有利于实务界更好地理解在战略转型期发展战略如何影响管理会计体系建设实践。

【关键词】 战略驱动; 集团企业; 管理会计体系; 管理控制系统; 权变

【中图分类号】 F234.3? 【文献标识码】 A? 【文章编号】 1004-5937(2020)07-0039-06

一、引言

一方面,管理会计文献通常以给定的战略为依据,研究战略选择与组织的管理控制系统设计之间的联系[ 1 ]。另一方面,管理会计具有个性化的特点,同一企业导入同一种管理会计工具方法,都可能有不同的改良和适应性调整,不同发展阶段、管理水平、行业类别、管控模式的大型集团企业,其管理会计体系大相径庭。而作为管理会计的核心理论之一,管理控制理论的研究范围和应用领域正是大型组织的管理控制问题。因此,从管理控制系统理论视角研究战略对集团企业管理会计体系建设的影响,是探讨管理会计体系理论基础和系统性总结集团企业管理会计体系建设实践的有益尝试。

二、文献回顾

中国管理会计研究存在理论基础薄弱的问题,吸收和借鉴社会学、经济学等学科的相关理论思想是管理会计当下发展的主要任务之一[ 2 ]。由于管理会计与管理控制系统在内涵和外延上存在很多重叠内容,从国内外现有管理会计理论来看,以会计视角研究管理控制系统是大趋势,由此可见,管理控制系统是管理会计重要的理论基础之一。据此,本文关于管理会计体系建设的文献回顾,主要围绕管理控制系统理论展开,重点关注该理论中战略对管理控制系统的影响,同时结合权变理论,探索发展战略和战略转型对管理控制系统和管理会计体系的驱动作用。

管理控制系统理论的不同学派一直持续关注战略对管理控制系统的驱动作用。Anthony[ 3 ]主要关注战略执行环节,他认为管理控制的过程,其实是单位的管理者通过与其他成员的协作,将战略落地的过程,管理控制系统的主要作用是战略执行和落地。Simons[ 4 ]认为基于不同战略,不同组合的控制杠杆可以带来战略的成功。Otley et al.[ 5 ]认为管理控制系统可通过正式控制和非正式控制,利用机制设计理念、流程再造等实现战略落地和持续的管理改善。Micheli et al.[ 6 ]发现随着战略的实施,管理控制系统特别是战略业绩评价体系需要不断调整。Dossi et al.[ 7 ]研究发现使用管理会计的非财务指标支持总公司和分公司之间的学习和沟通,从而有助于跨国企业战略的一致性。Melnyk et al.[ 8 ]探讨企业战略转型成功与否的影响因素,发现企业在改变战略方向的同时,应当改变对业绩评价方法的选择,更少地关注目标结果,更多地关注实现这些目标结果的途径。Macbryde et al.[ 9 ]也认为管理控制系统的重要组成部分,即业绩评价指标体系在企业战略转型过程中发挥着重要的作用。高晨等[ 10 ]认为交互预算成为企业适应不确定性环境下的战略管理工具,而交互预算的理论基础正是管理控制杠杆理论的交互控制杠杆。

权变理论(Contingency Theory)认为企业管理实践(比如管理会计体系)与企业业绩的关系由企业具体独特的环境决定。也就是说,没有统一的普适的管理控制系统,每个企业都应该根据自身的特征和发展阶段设计符合当时战略要求的、独特的管理控制系统。从核心功能目标看来,管理会计首先是服务企业发展战略的,即有什么样的发展战略,就需匹配特定功能的管理会计体系。著名学者安东尼·霍普伍德认为,由于特定环境的不断变化,会计存在持续选择与抉择过程[ 11 ]。随着战略的变化,管理会计的建设重点也需要适应性改变。多位学者认为管理控制系统与战略之间存在权变问题[ 12 ]。Otley[ 13 ]认为企业不可能采用普适的管理控制系统。导致管理控制系统调整的因素包括:外部环境(如简单与复杂、静态与动态),技术(如作业车间到大规模生产、生产相互依赖关系、自动化),竞争战略和任务(如低成本与创新),业务单元和行业特征(如规模、多元化、企业结构、监管),知识和可观察性因素(如转型过程的知识)。

综上,国内外管理控制系统的研究始终关注管理控制系统如何適应企业战略变化。因此,以管理控制系统理论为视角,结合权变理论的核心思想,研究战略对管理控制系统的驱动作用,是研究和搭建管理会计体系的一种重要路径选择。

三、战略驱动的集团企业管理会计体系建设步骤

集团企业管理会计体系建设的重要目标是服务集团发展战略的实现,结合管理控制系统理论中战略对管理会计体系的驱动作用,本文搭建了创新的管理会计体系,即战略驱动的集团企业管理会计体系,具体建设步骤包括:

(一)环境洞察

管理会计研究的一个主要假设是,管理会计系统的最终目标是提供实现组织目标所需的信息和控制机制。Simons的管理控制杠杆理论认为战略的不确定性触发新的学习和创新,组织将在环境变化后不断调整,包括对管理控制系统本身的调整。其中,管理控制杠杆系统中交互控制的提出,使得管理控制系统理论突破了传统的控制模式,更加关注环境不确定性带来的战略调整,促进了管理控制系统本身的迭代更新。战略驱动的管理会计体系解决的核心问题是将集团企业所需要正式控制和非正式控制的信息进行有机整合和快速反应,其中首要问题是对发展环境的洞察。

(二)战略更新与目标确定

大多数关于战略与管理控制系统关系的研究,主要聚焦于管理控制系统在推动新战略形成、战略动态更新、组织的创新性变革方面发挥重要作用。但不可否认,战略对管理控制系统的驱动作用也是重要的研究方向,比如典型的思路是研究从战略或组织设计到管理控制系统设计的因果关系。此外,一个组织的主要目标应以“经济价值”衡量标准来表述,如经济增加值(EVA),以使内部目标与股东价值最大化保持一致。因此战略驱动的管理会计体系第二步是战略更新和目标确定,这里的目标确定主要是指实现股东的长期价值目标。

(三)组织设计与价值驱动因素识别

管理会计理论还侧重于研究组织设计选择与战略之间的某种关系,并研究它们对管理控制系统或绩效的交互影响,以及为实现战略目标所需要的组织变革。战略驱动的管理会计体系特别关注增加股东回报的行为,重点是识别导致股东价值增加的财务和运营“价值驱动因素”,考察这些驱动因素及其相互关系,寻找能够引起成本或收入变化的具体行动和措施,改善资源分配、业绩衡量和信息系统的设计,满足组织价值创造的需求。

(四)应用管理会计工具实施管理控制

西方国家管理会计先后经历了关注预算和成本控制的阶段,注重管理规划与控制的阶段,关注减少业务过程浪费的阶段,后来转向通过计量和管理客户价值、识别组织创新和股东回报的驱动因素,从而更具战略性地考量企业价值创造的阶段。不同阶段有不同的管理会计工具方法产生和应用,特别是在后两个阶段,理论研究和实践应用聚焦于作业成本法、战略成本管理和平衡计分卡等管理会计工具方法,帮助企业通过识别客户价值,关注内部运营,发现浪费,消除浪费,最终实现创造价值。另外,管理会计研究中的大多数经济理论和权变理论都强调决策过程以及制定绩效和薪酬计划,以鼓励员工采取公司所有者希望的行动。因此,战略驱动的管理会计体系建设第三步是基于价值驱动因素分析,在合理选择和应用各种管理会计工具方法的基础上,制定行动计划和业绩措施,实施管理控制。

(五)价值创造评价与持续改善

集团企业管理会计体系的最终目标是为集团企业价值创造服务,因此,对价值创造效果的评价也是建设步骤的重要环节之一。通过财务和非财务指标的改善情况分析,有利于系统性总结管理会计体系的建设成效,也为持续的管理改善积累了数据基础,做到有的放矢。同时,当结果不符合预期或者外部环境发生重大变化时,需要对组织目标、行动计划等进行重新评估和调整,从而提升管理会计体系对环境变化的适应性。

四、兵器装备集团战略驱动的管理会计体系建设实践案例

(一)兵器装备集团简介

中国兵器装备集团有限公司(简称兵器装备集团),是1999年7月由原中国兵器工业总公司改组而成的大型军工集团,其前身可追溯到国家机械委、兵器工业部、五机部。经过19年的艰苦奋战,兵器装备集团先后经历了扭亏为盈求生存阶段、“622”戰略阶段、“211”战略阶段和“十三五”领先发展战略阶段,实现了由求生存向求发展的战略转变。从产业布局上看形成了特种产品、汽车、输变电、装备制造、光电信息、金融服务“2+4”的产业布局。2018年兵器装备集团位列世界500强第242位,质量和效益显著提升,主要经济指标居国防科技工业前列。

(二)兵器装备集团战略驱动管理会计体系的演变

在兵器装备集团发展的不同阶段,发展战略对管理会计体系建设的需求不同,管理会计体系建设的侧重点也不同,兵器装备集团管理会计体系建设具有鲜明的战略驱动特征,如图1所示。

1.第一阶段:管理会计体系“自发性”探索

1999—2003年是兵器装备集团扭亏为盈求生存阶段。1999年集团成立之初,全集团营业收入206亿元,亏损15亿元,亏损企业占比将近70%。当时集团的战略是扭亏为盈求生存,财务工作的核心是保证集团整体资金链不断链,同时,在财务管理方面建章建制,统一集团整体会计政策和提升核算信息质量。这一时期兵器装备集团管理会计体系侧重于发挥预算管理的控制功能,以预算目标为牵引,对集团成员单位的经营活动进行监控、监督和评价,并考核成员单位主要经营指标的完成情况。与此同时,成员企业在责任会计、内部转移价格、目标成本法等管理会计工具应用方面有大量的“自发性”实践探索,但只属于“未知已用”状态,鲜有有效总结和推广。

2.第二阶段:管理会计体系服务集团化管控

2004—2009年是兵器装备集团着力提升发展速度和规模的阶段。2003年,兵器装备集团收入达到498亿元,实现扭亏为盈,实现利润2亿元,亏损面下降到41.2%。2004年集团提出“622”战略,即六年分两步走,收入翻两番,其核心是追求发展的速度规模。服务集团化管控是这一时期兵器装备集团管理会计体系建设的核心任务,即通过集中财务资源形成规模,通过规模产生效益。集团化管控的需求决定了这一时期管理会计体系建设的重点是“三集中、一全面”,通过搭建信息化平台实现信息集中,通过财务公司和司库系统实现资金集中,通过委派总会计师管理实现人才集中,同时进一步完善全面预算管理。具体实践上,在预算目标形成阶段引入创新的考核机制,对成员企业上报预算目标的合理性进行前置性考核,用以解决预算目标形成中的预算松弛问题。在预算评价环节,采用相对业绩评价,利用对标管理,提升预算激励的公正性,侧重发挥预算的资源配置功能。同时,在总结成员企业全价值链成本管理实践的基础上,兵器装备集团制定的《成本领先三十六招》,作为成员单位管理会计应用的指导意见,在全集团推广。

3.第三阶段:管理会计体系服务质量效益的提升(2010—2015年)

2010年开始,兵器装备集团从主要追求速度规模向主要追求质量效益转变,结合当时发展环境和集团发展情况,提出“211”发展战略,即从2010—2015年分两步走,实现营业利润翻两番,营业收入翻一番,企业员工人均收入翻一番。“211”发展战略的核心是“做强”,提升集团整体的盈利能力和核心竞争力,财务服务发展战略的核心和重点是提升集团的价值创造能力。兵器装备集团财务团队按照“服务战略、融合业务、支持决策、管控风险”四个导向建设管理会计体系,根据集团成员企业以工业制造业为主的特点,全面导入10大管理会计工具方法,制定推进管理会计体系建设的整体实施方案,组织编写管理会计工具指导手册,在集团内部总结典型做法,树立典型标杆企业,分不同阶段和不同版本推进管理会计体系。到2015年底,兵器装备集团基本建立了体系全面、内容丰富、支持决策的集团管理会计体系。通过管理会计工具的广泛应用,发动成员单位发现浪费、消灭浪费,发现价值、创造价值,集团发展的质量和效益不断提高,顺利完成“211”战略目标,管理会计体系的搭建进一步提升了集团的创造价值能力。

4.第四阶段:管理会计体系服务领先发展战略(2016—2020年)(图2)

“十三五”期间,兵器装备集团提出“领先发展战略”,到2020年初步建成世界一流、军民结合型企业集团,着力提升保军强军能力、创新能力和可持续发展能力。在此期间,集团财务团队以精益、互联、共享为理念,以服务机制改革、服务战略落地和价值创造为导向,进一步明确了“1+5”的工作主线,不断完善管理会计体系。“1+5”的工作主线把握了集团企业管理会计体系建设的主要任务。“1”是指管理会计体系建设的顶层设计,对整体体系起统领的作用;“5”分别包括完善管理会计工具指导手册、搭建集团管理会计信息化平台、动态更新标准案例库、推进应用水平评价和管理会计人才队伍建设,是“1+5”工作主线的重要组成部分。兵器装备集团财务团队将在这一框架下精耕细作,通过精益化管理,进一步提升财务与业务的融合度,服务集团发展战略。

(三)“战略驱动”管理会计体系建设的具体实践

在回顾兵器装备集团管理会计体系演变的基础上,以下重点分析兵器装备集团“622”战略阶段向“211”战略阶段的战略转型,以及这一时期战略驱动管理会计体系建设的具体实践。主要的时间轴聚焦在2010—2015年,即兵器装备集团“211”战略发展阶段。这次战略转型和2012年兵器装备集团全面导入10大管理会计工具,建设管理会计体系的背景一致。这一时期兵器装备集团管理会计体系建设的重点和实践探索的创新,是战略驱动的管理会计体系建设的直观展现。本文以战略驱动的管理会计体系建设步骤为框架,对具体的实践创新进行分析。

1.环境洞察实践探索

近年来,我国劳动力的低成本优势逐渐削弱,高耗能、不计环境成本的发展模式难以为继,发达国家“逆全球化”思潮抬头,纷纷提出“再工业化”战略,新兴市场国家加快产业升级、加紧与我国在传统国际市场展开竞争,企业经营的宏观环境发生很大变化,依靠规模速度的经济增长方式受到限制。兵器装备集团战略驱动的管理会计体系在洞察发展环境方面制定了相应的表单,包括主要宏观经济指标表(反映与企业所在行业密切相关的宏观经济指标变化)、行业趋势分析表和行业对标分析表(反映企业和主要竞争对手的各种指标变化,进行对标分析)等,密切跟踪发展环境的变化。

2.战略更新与目标确定实践探索

兵器装备集团落实国资委要求,在充分研判自身优势、劣势和机会威胁的基础上,着力提升发展质量和效益,提出“211”战略。实现“211”战略,需要企业在营业收入翻一番的情况下,利润翻两番,集团总部如何传导和有效牵引成员单位,做好中长期战略和年度运营的衔接成为问题的关键。兵器装备集团主要通过战略管理部門和财务管理部门的有效协同,以三年滚动计划和三年滚动预算为抓手,链接中长期发展战略和年度运营目标。另外,兵器装备集团在三年滚动预算和年度运营考核指标设计时增大了利润指标的权重,新增了EVA指标,落实发展质量及效益提升的战略需求。

3.组织设计与价值驱动因素识别实践探索

在组织设计方面,兵器装备集团设置了从集团公司总部层面到成员单位各层级的管理会计体系建设领导小组。在集团总部层面,由总经理亲自担任领导小组组长,主管财务工作的副总经理兼总会计师担任副组长,同时由集团财务部牵头,成立价值创造型财务管理体系推进办公室,各成员单位也配备专门机构或专职人员开展管理会计工具应用和体系建设工作。比如兵器装备集团所属成员单位重庆长安汽车公司在财务部下设管理会计中心,配备了20余名专业人才,系统推进管理会计工作。具体管理会计体系组织结构如图3所示。

在价值驱动因素识别这一环节上,兵器装备集团将战略目标回溯到股东价值创造这一逻辑起点上,通过对EVA的计算、比较和分析,对企业价值创造能力进行评价和判断,采用敏感性分析找到影响EVA的关键项目和敏感性因素,对创造和破坏价值的因素和原因进行分析,制定EVA目标和提升措施,并开发“EVA驱动路径表”,从影响EVA的关键驱动因素出发,层层分解EVA的影响因素,直观展现价值创造的来源,寻找EVA存在的问题和改善路径,为决策提供支撑。

4.应用管理会计工具实施管理控制实践探索

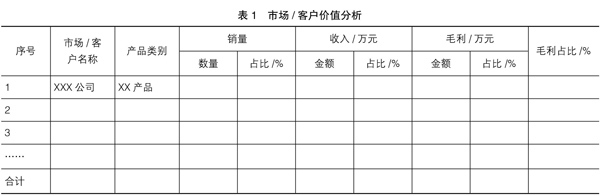

这一时期,兵器装备集团系统性应用的10大管理会计工具包括标准成本法、全面预算管理、客户盈利能力分析、企业管理会计报告、全价值链成本管理、EVA提升、经营预测、投资决策、平衡计分卡、作业成本法,这些管理会计工具方法都要求业务和财务融合,财务和非财务信息的结合,关注价值驱动因素的识别、分析和激发。比如,兵器装备集团开发的《管理会计工具指导手册——作业成本法》,强调对成本驱动因素分析,如何在减少“非增值”活动方面发挥作用,降低或消除非增值作业。另外兵器装备集团更加关注对客户价值的精准分析和挖掘,比如《管理会计工具指导手册——企业管理会计报告》中对市场和客户价值创造能力进行分析,具体见表1。

兵器装备集团还开发了《管理会计工具指导手册——平衡计分卡》,将价值驱动因素拓展到非财务领域,让管理者更好地理解各种战略目标之间的关系,将行动计划与战略目标之间建立关联关系,根据行动计划和措施对长期战略目标的贡献进行分配资源并设置优先级。

5.价值创造评价与持续改善实践探索

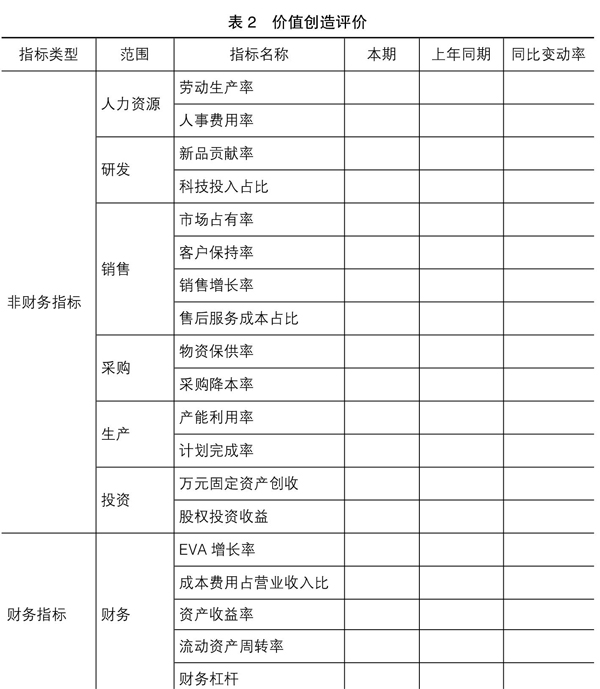

兵器装备集团《管理会计工具指导手册——企业管理会计报告》通过选择反映价值创造能力变化的财务和非财务指标,建立历史数据库,结合行业对标数据,对企业整体、所属子公司和各业务板块价值创造能力进行评价和判断,具体评价如表2所示。

管理会计的理论与实践总是在交互和迭代中实现进化。本文认为管理控制系统是企业管理会计体系建设的理论基础之一,在新形势下,集团企业的管理会计体系建设应充分考虑战略和环境的适应性,按照战略需求搭建管理会计体系,并形成环境、战略和管理会计体系建设重点之间的联动,让战略更好地驱动管理会计体系建设。本文的研究有利于提升管理控制系统理论的实务影响力,也有利于更好地理解战略对管理会计体系建设的驱动作用。但由于案例研究本身的局限性,本文并未对战略驱动的管理会计体系进行系统性推理和实证检验,有待后续的深入研究。

【参考文献】

[1] BISBE J,OTLEY D.The effects of the interactive use of management control systems on product innovation[J].Accounting,Organizations and Society,2003,29(8):709-737.

[2] 潘飞,许宇鹏.中国管理会计体系研究[J].会计之友,2018(11):7-10.

[3] ANTHONY R.Planning and control systems:a framework for analysis.division of research[M].Harvard Business School, Boston,MA,1965.

[4] SIMONS R.Control in? an? age? of? empowerment[J].Harvard Business Review,1995,73(2):80-88.

[5] OTLEY D,FERREIRA A.The design and use of performance management systems: an extended framework for analysis[J].Management Accounting Research,2009(4):263-282.

[6] MICHELI? P, MURA? M,AGLIATI M.Exploring the roles of performance measurement systems in strategy implementation[J].International Journal of Operations & Production Management,2011,31(10):1115-1139.

[7] DOSSI A, PATELLI L. You learn from what you measure:financial and non-financial performance measures in multinational companies[J].Long Range Planning,2010, 43(4):498-526.

[8] MELNYK S A,HANSON J D,CALANTONE R J.Hitting the target … but missing the point[J].Long Range Planning,2010,43(4):555-574.

[9] MACBRYDE J,PATON S,BAYLISS M,et al.Transformation in the defence sector:the critical role of performance measurement[J].Management Accounting Research,2014,25(2):157-172.

[10] 高晨,湯谷良.交互预算:应对战略不确定性、契合管理控制的新机制:基于天津一汽丰田公司的案例研究[J].会计研究,2010(9):51-58.

[11] 汤谷良,冈野浩,李苹莉.置于社会与组织环境中的会计研究:安东尼·霍普伍德论文精选[M].北京:北京大学出版社,2013.

[12] CHENHALL R H,EUSKE K.The role of management control systems in planned organizational change:an analysis of two organizations[J].Accounting,Organizations and Society,2007,32(7/8):601-637.

[13] OTLEY D.The contingency theory of management accounting:achievement and prognosis[J].Accounting,Organizations and Society,1980(5):413-428.

- 房地产经营管理专业人才培养模式探索

- BIM系列软件绘图技术在毕业设计中的应用对比分析研究

- 失能老人“医养结合”模式的现状、问题及对策研究

- 城市水管理模式的比较研究

- 基于基层干部培养视角的选人用人机制研究

- 劳动力流动对农村的双向度影响

- 网络游戏对青少年心理发展的积极影响

- 多维视角透析:暴力伤医行为的诱因与治理

- 公务员道德想象力在政府管理创新中的运用研究

- 突发事件网络舆情演变与对策研究

- 对赠予合同任意撤销权的若干思考

- 基于目标管理的行政机关绩效考核研究

- 市场经济机制下对于推广政府购买服务的研究

- 论政府信息公开原则

- 网络舆情视角下政府处理公共危机事件的探究

- 村官在新农村建设过程中的角色定位

- 热闹的网络直播

- 汤阴县农村公共物品供给问题与对策研究

- 论政工工作对水利事业发展的重要性

- 医院档案管理中权变管理理论的应用研究

- 大数据时代对公共图书馆发展的影响

- 移动阅读环境下的高校图书馆角色定位

- 试论信息化背景下图书馆管理的有效途径

- 档案信息化建设与档案管理的几点思路

- 高职院校图书馆信息化建设研究

- hippopotamus

- hippopotamuses

- hippos

- hippos'

- hip's

- hips

- hip²

- hip¹

- hire

- hired

- hired gun

- hiredgun

- hiree

- hirees

- hireless

- hire out

- hire purchase

- hirepurchase

- hirer

- hirers

- hires

- hi-res

- hire sth out

- hire sth ↔ out

- hire yourself out (to sb)

- 首饰匣

- 首饰是银的,喇叭是铜的

- 首饰病

- 首黄道以遐征

- 首鼠

- 首鼠两端

- 首鼠偾事

- 首鼠模棱

- 首鼠首施

- 馗

- 馗不首

- 馘

- 馘俘

- 馘截

- 香

- 香、香烟等的烟缕

- 香三臭四

- 香上加香

- 香不了几天

- 香丘

- 香丝

- 香严

- 香主

- 香也烧了,菩萨也得罪了

- 香乳