刘用铨

【摘 要】 传统政府会计中净资产核算既联系着收入、支出核算,又联系着资产、负债核算,是传统政府会计核算的纽带与核心,也是难点。在2019年政府会计改革后的平行记账模式下,政府财务会计中净资产核算与政府预算会计中预算结余核算相应地成为各自体系的纽带与核心,也是各自体系的难点。2019年我国第一次全面实施政府会计准则制度过程中,许多政府会计实务工作者对期末、年末政府财务会计和政府预算会计中“结转”的账务处理把握不准确、不到位。文章通过“逻辑关系图+文字解析”方式力图简明阐释政府财务会计中期末净资产结转逻辑关系和政府预算会计中年末预算结余结转逻辑关系。

【关键词】 政府会计; 政府财务会计; 政府预算会计; 结转; 逻辑关系

2019年我国政府会计改革的重要创新是构建“3+5”要素的平行记账模式。在政府会计平行记账模式下政府财务会计中净资产核算与政府预算会计中预算结余核算相应地成为各自体系的纽带与核心,也都是各自体系的难点。2019年我国第一次全面实施政府会计准则制度过程中,许多政府会计实务工作者对期末、年末政府财务会计和政府预算会计中“结转”的账务处理把握不准确、不到位,影响我国全面实施政府会计准则制度体系的效果。本文分两个部分分别阐述政府财务会计中收入费用结转到净资产以及净资产之间结转逻辑关系和政府预算会计中三大类预算收支结转到预算结余以及预算结余之间结转逻辑关系,以期使会计工作者更好地掌握期末、年末政府财务会计与政府预算会计中“结转”的账务处理。

一、政府财务会计中期末净资产结转逻辑关系解析

政府财务会计中收入费用期末或年末结转到净资产核算相对简单,而净资产科目之间结转逻辑关系相对复杂,其复杂性在于每个净资产科目期末或年末是否结转结平。如结转结平,什么时候结转?平时、期末还是年末进行结转?结转到什么净资产科目?如不结转结平,期末、年末科目余额方向,借方还是贷方?每个净资产科目具体情况各不相同,非常复杂。

(一)政府单位收入费用及净资产结转逻辑关系

根据政府会计制度,资产负债表、收入费用表的编制期包括月度和年度[ 1 ],报表分为月度报表和年度报表。《政府会计制度——行政事业单位会计科目和报表》“第一部分总说明”第八点规定“单位应当至少按照年度编制财务报表和预算会计报表”[ 1 ]。所以,政府单位按照月度编制资产负债表、费用表并不是强制性要求。本文按照“单位是否编制月度资产负债表、收入费用表”分别阐述政府财务会计中收入费用结转到净资产核算(如图1)。

如果单位编制月度资产负债表、收入费用表,那么月末单位将全部收入、费用类科目①的本月发生额统一转入“本期盈余”科目,年末“本期盈余”科目余额转入“本年盈余分配”科目。因此,月末“本期盈余”科目借方或贷方有余额,年末无余额。如果单位不编制月度资产负债表、收入费用表,只编制年度财务报表,那么年末单位将全部收入、费用类科目的本年发生额统一转入“本期盈余”科目,“本期盈余”科目余额再转入“本年盈余分配”科目,年末“本期盈余”科目无余额。所以,“本期盈余”项目仅在月度资产负债表中列示,年度资产负债表中不列示。

事业单位从“本期盈余分配”科目中按照预算会计下计算的提取金额计提专用基金,借记“本年盈余分配”科目,贷记“专用基金”科目。这种“从预算结余中提取的专用基金”主要是“职工福利基金”明细项目。事业单位专用基金还包括“从预算收入中提取的专用基金”和“设置的专用基金”。“从预算收入中提取的专用基金”典型例子是高等学校、公立医院等一部分事业单位可以从收入计提专用基金并计入费用,如公立医院按照医疗事业收入的1‰~3‰计提医疗风险基金,计入医疗活动费用,专门用于支付医疗风险保险或医疗事故赔偿。“设置的专用基金”典型例子是高等学校使用捐赠资金建立的保留本金的基金。

计提专用基金或不计提专用基金②,剩下的“本期盈余分配”科目余额全部转入“累计盈余”。“本期盈余分配”科目是结转过渡性科目,平时不涉及该科目核算,年末才涉及该科目核算,年末该科目无余额。

事业单位使用专用基金购建固定资产、无形资产,在财务会计中确认资产增加的同时,按照相同的金额从“专用基金”科目转入“累计盈余”科目。如2×19年9月23日丁事业单位使用专用基金12万元购入一台不需要安装的专用设备,其会计处理如表1。

表1中会计处理的经济实质是限定性净资产转到非限定性净资产。从政府会计核算实务角度分析,使用专用基金购置固定资产没有“收入来源”,如果不增加累计盈余,计提这部分固定资产折旧并计入费用,可能出现“负的净资产”。因此,按照相同的金额先从“专用基金”科目转入“累计盈余”科目以增加“累计盈余”,后续再计提这部分固定资产折旧,可以完全避免产生“负的净资产”问题。

“专用基金”科目期末贷方余额反映事业单位累计提取或设置的尚未使用的具有专门用途的限定性净资产。

年度中政府单位之间非现金资产无偿调入、无偿调出,通过“无偿调拨净资产”科目核算,年末“无偿调拨净资产”科目余额转入“累计盈余”科目。“无偿调拨净资产”科目期末余额情况最复杂:如果本年度截至本月前单位发生了非现金资产无偿调入、无偿调出业务,月末借方或贷方有余额;如果本年度截至本月前单位都没有发生非现金资产无偿调入、无偿调出业务,月末无余额;不论本年度是否发生非现金资产无偿调入、无偿调出业务,年末都无余额。也就是,“无偿调拨净资产”项目僅可能在月度资产负债表中列示,年度资产负债表中不列示。

众所周知,收入、费用核算是年度性的,以前年度收入、费用核算发生重大会计差错,应当进行会计调整,但是不能在发现重大会计差错的当年调整当年收入、费用,否则影响当年收入、费用准确核算,只能在发现重大会计差错的当年调整净资产科目。

政府财务会计中设置“以前年度盈余调整”科目,核算单位本年度发生的调整以前年度盈余的事项[ 1 ]。只要涉及“以前年度盈余调整”科目核算,应当同时将“以前年度盈余调整”科目的本次发生额转入“累计盈余”科目。也就是,“以前年度盈余调整”科目核算一定是“两借两贷”会计分录,一笔会计分录中借记或贷记“以前年度盈余调整”科目,另一笔会计分录中贷记或借记“以前年度盈余调整”科目。

如丙事业单位在2×19年11月份审计中发现,2×17年A(横向)课题组向单位在职人员违规发放津贴补贴3万元,要求当事人将该资金退回单位基本户。其会计处理如表2。

所以,“以前年度盈余调整”科目是“同时”结转,“同时”结平,期末无余额。

“以前年度盈余调整”科目“同时”结转的重要意义还在于单位不论何时发生的“以前年度盈余调整”事项都应当及时调整“累计盈余”科目的“本年年初余额”。“净资产变动表”(表3)上“累计盈余”列前三行的关系式是“上年年末余额+以前年度盈余调整=本年年初余额”。所以,“累计盈余”科目的“本年年初余额”在当年12月31日前都可能进行调整。

单位财政资金未使用完被财政部门“归集上缴”,其他资金未使用完被其他部门“缴回资金”,财务会计中借记“累计盈余”科目,贷记“财政应返还额度”“零余额账户用款额度”“银行存款”等资产类科目。不同预算单位之间财政资金“归集调入”“归集调出”,财务会计中借记或贷记“累计盈余”科目,贷记或借记相关资产类科目。

因此,政府财务会计中净资产核算以“累计盈余”科目为核心,其他净资产科目都与“累计盈余”科目发生关系。但是“权益法调整”科目相对独立,不与“累计盈余”科目发生关系。

如果事业单位持有的长期股权投资采用权益法核算,“长期股权投资”账面余额根据被投资单位所有者权益变动进行调整,而被投资单位所有者权益变动包括盈亏及利润分配等损益调整和其他权益变动。年末被投资单位其他权益变动调整长期股权投资账面余额时,借记或贷记“长期股权投资——其他权益变动”科目,贷记或借记“权益法调整”科目。年末“权益法调整”科目借方或贷方有余额。

(二)政府单位净资产科目设置与报表列示

政府财务会计中设置“累计盈余”“专用基金”“权益法调整”“本期盈余”“本年盈余分配”“无偿调拨净资产”“以前年度盈余调整”7个净资产科目核算,其中:“本年盈余分配”“以前年度盈余调整”两个科目期末无余额;“本期盈余”“无偿调拨净资产”两个科目月末借方或贷方有余额,年末无余额;“专用基金”科目期末贷方有余额;“累计盈余”“权益法调整”两个科目期末贷方或借方有余额。

因此,月度资产负债表列示“累计盈余”“专用基金”“权益法调整”“本期盈余”“无偿调拨净资产”5个净资产项目,年度资产负债表列示“累计盈余”“专用基金”“权益法调整”3个净资产项目。

值得强调的是,除公立医院外,政府财务会计中期末全部收入、费用科目的本期发生额“统一”转入“本期盈余”科目,不区分收入、费用项目性质,不论财政资金还是非财政资金,也不论专项资金还是非专项资金,“统一”结转。因此,“累计盈余”科目不设置明细科目核算。政府会计核算中主要通过政府预算会计反映“财政资金还是非财政资金”“专项资金还是非专项资金”等项目资金性质信息。

公立医院与一般行政事业单位财务会计核算的重要区别是公立医院应当区分收入、费用项目性质并分别结转到净资产不同明细科目,其中“累计盈余”科目也设置明细科目核算。公立医院收入费用以及净资产的最基本分类是将公立医院经济业务活动分为财政项目活动、医疗活动和科教活动,医疗活动又分为财政基本拨款部分与除财政基本拨款部分[ 2 ]。本文暂不探讨公立医院会计的特殊问题。

(三)行政单位收入费用及净资产结转逻辑关系

事业单位涉及政府财务会计中全部收入费用以及净资产项目核算,不再赘述。行政单位不计提或设置专用基金,也不可以对外投资,因此净资产核算中不涉及“专用基金”“权益法调整”等科目核算。行政单位净资产核算相对简化,与上述“政府单位收入费用及净资产结转逻辑关系”存在一些差异。

行政单位财务会计中设置“累计盈余”“本期盈余”“本年盈余分配”“无偿调拨净资产”“以前年度盈余调整”5个净资产科目核算。同样,月末或年末,行政单位将全部的6项收入、3项费用类科目的本月或本年发生额统一转入“本期盈余”科目,年末“本期盈余”科目余额转入“本年盈余分配”科目。行政单位没有“计提专用基金”等盈余分配事项,因此,“本期盈余分配”科目余额同时全部转入“累计盈余”③(如图2所示)。行政单位财务会计中“无偿调拨净资产”科目、“以前年度盈余调整”科目以及预算资金的“归集上缴”“缴回资金”“归集调入”“归集调出”等核算与前述一般“政府单位”核算方法相同,不再赘述。

因此,行政单位5个净资产类科目中,“本年盈余分配”“以前年度盈余调整”两个科目期末无余额;“本期盈余”“无偿调拨净资产”两个科目期末借方或贷方有余额,年末无余额;“累计盈余”科目期末贷方或借方有余额。行政单位月度资产负债表列示“累计盈余”“本期盈余”“无偿调拨净资产”3个净资产项目,年度资产负债表仅列示“累计盈余”唯一净资产项目。

二、政府预算会计中年末预算结余结转逻辑关系

政府预算会计中最基本的分类是将预算资金划分为财政撥款资金、非财政拨款专项资金、非财政拨款非专项资金(其他资金)三类,年末三类预算资金收支分别转入“财政拨款结转”“非财政拨款结转”“非财政拨款结余”3个预算结余类科目。下文以三大类预算资金基本分类为基础,解析政府单位预算会计结转逻辑关系。

(一)财政拨款预算收支结转逻辑关系解析

行政单位的“行政支出”科目、事业单位的“事业支出”科目以及行政事业单位的“其他支出”科目,设置“财政拨款支出”“非财政拨款专项资金支出”“非财政拨款非专项资金支出(其他资金支出)”3个明细科目[ 1 ]。年末,上述3个预算支出科目下的“财政拨款支出”明细科目与“财政拨款预算收入”一级科目的本年发生额,转入“财政拨款结转”科目下的“本年收支结转”明细科目。“财政拨款结转”科目除了“本年收支结转”明细科目,还设置“年初余额调整”“归集调入”“归集调出”“归集上缴”“单位内部调剂”“累计结转”,共7个明细科目,年末其他明细科目余额都转入“累计结转”明细科目,年末“财政拨款结转”科目下的“累计结转”明细科目贷方有余额,其他明细科目都无余额(如图3)。

如果财政拨款项目已经完成或因故终止,但剩余资金仍留归本单位继续使用,将由“财政拨款结转”科目下的“累计结转”明细科目转入“财政拨款结余”科目下的“结转转入”明细科目。同样,“财政拨款结余”科目除了“结转转入”明细科目,还设置“年初余额调整”“归集上缴”“单位内部调剂”“累计结余”,共5个明细科目,年末其他明细科目余额都转入“累计结余”明细科目,年末“财政拨款结余”科目下的“累计结余”明细科目贷方有余额,其他明细科目都无余额。

(二)非财政拨款专项资金预算收支结转逻辑关系

行政单位的“行政支出”科目、事业单位的“事业支出”科目以及行政事业单位的“其他支出”科目下的“非财政拨款专项资金支出”明细科目的本年发生额转入“非财政拨款结转”科目下的“本年收支结转”明细科目。同时,行政事业单位的“非同级财政拨款预算收入”“其他预算收入”以及事业单位的“事业预算收入”“上级补助预算收入”“附属单位上缴预算收入”“债务预算收入”等科目下设置“专项资金收入”“非专项资金收入”两个明细科目,其中,“专项资金收入”明细科目的本年发生额也转入“非财政拨款结转”科目下的“本年收支结转”明细科目。

同样,“非财政拨款结转”科目除了“本年收支结转”明细科目,还设置“年初余额调整”“缴回资金”“项目间接费用或管理费”“累计结转”,共5个明细科目,年末其他明细科目余额都转入“累计结转”明细科目,“非财政拨款结转”科目下的“累计结转”明细科目贷方有余额,其他明细科目都无余额。

其中,“项目间接费用或管理费”明细科目用于核算计提非财政拨款专项项目的间接费用或管理费,计提项目间接费用或管理费时,借记“非财政拨款结转——项目间接费用或管理费”科目,贷记“非财政拨款结余——项目间接费用或管理费”科目。

如果非财政拨款专项项目已经完成或因故终止,但剩余资金仍留归本单位继续使用,将由“非财政拨款结转”科目下的“累计结转”明细科目转入“非财政拨款结余”科目下的“结转转入”明细科目。

同样,“非财政拨款结余”科目除了“结转转入”明细科目,还设置“年初余额调整”“项目间接费用或管理费”“累计结余”,共4个明细科目,年末其他明细科目余额都转入“累计结余”明细科目,“非财政拨款结余”科目下的“累计结余”明细科目贷方有余额,其他明细科目都无余额。

(三)非财政拨款非专项资金预算收支结转关系

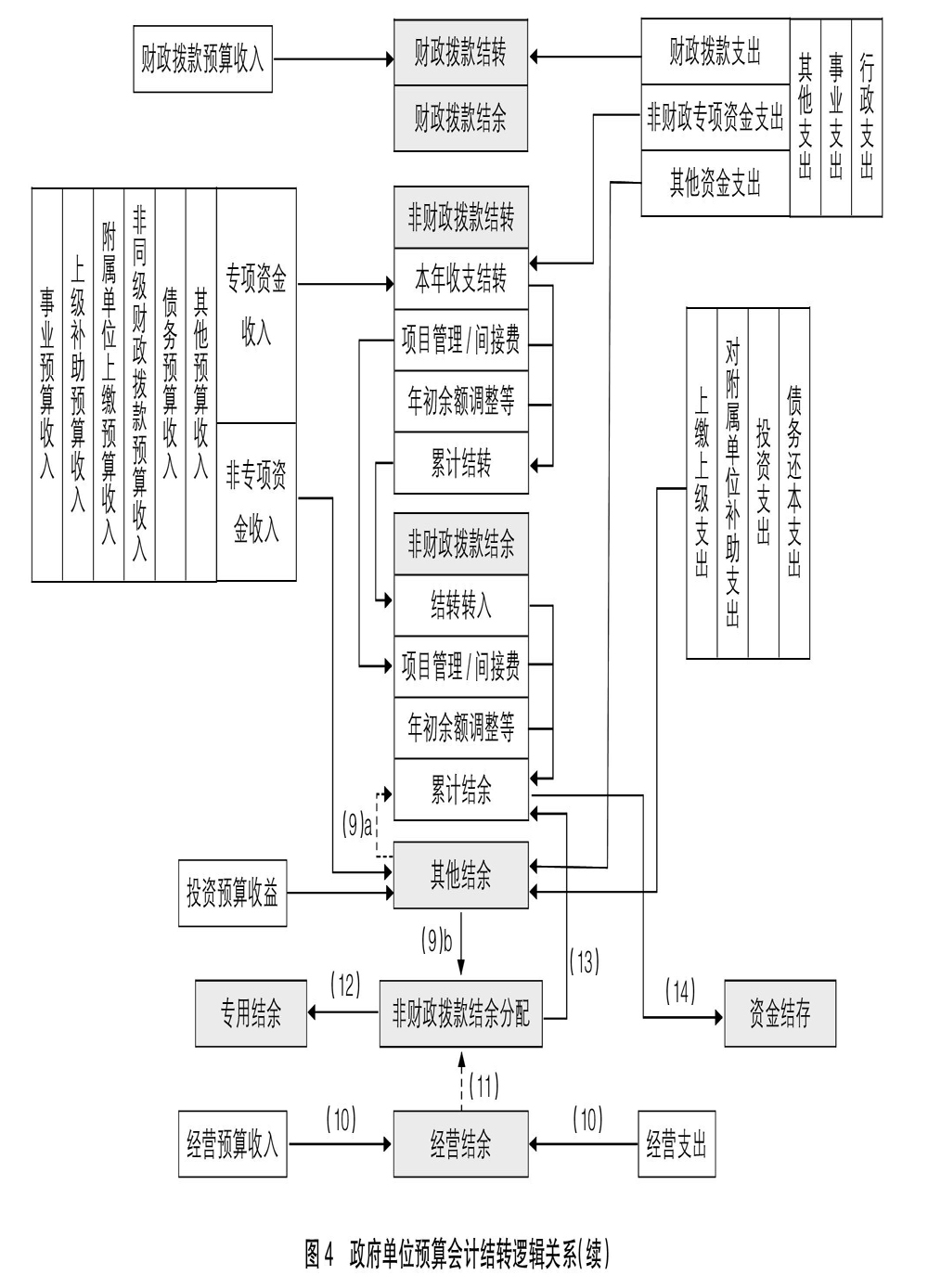

行政单位的“行政支出”科目、事业单位的“事业支出”科目以及行政事业单位的“其他支出”科目下的“非财政拨款非专项资金支出(其他资金支出)”明细科目的本年发生额,行政事业单位的“非同级财政拨款预算收入”“其他预算收入”以及事业单位的“事业预算收入”“上級补助预算收入”“附属单位上缴预算收入”“债务预算收入”等科目下的“非专项资金收入”明细科目的本年发生额,都转入“其他结余”科目。行政单位再将“其他结余”科目余额转入“非财政拨款结余”科目下的“累计结余”明细科目,即完成年末预算收支结转工作(如图4)。

事业单位还涉及“投资预算收益”“上缴上级支出”“对附属单位补助支出”“投资支出”“债务还本支出”,一般属于“非财政拨款非专项资金(其他资金)预算收支”④,年末,事业单位这些预算支出类科目的本年发生额也都转入“其他结余”科目,“其他结余”科目余额再转入“非财政拨款结余分配”科目。

一些事业单位发生经营收支业务,年末,“经营预算收入”“经营支出”科目的本年发生额转入“经营结余”科目。如果经营预算收入>经营支出,经营活动实现盈利,“经营结余”科目贷方有余额,也转入“非财政拨款结余分配”科目;如果经营预算收入<经营支出,经营活动发生亏损,“经营结余”科目借方余额不予结转,在“预算结转结余变动表”以“负数”列示,反映近年来事业单位经营活动累计发生且尚未弥补的亏损。所以,“经营结余”科目一般无余额,如有余额,为借方余额,反映尚未弥补的累计亏损。

接下来,事业单位从“非财政拨款结余分配”中按照规定计提“专用结余”,剩下的余额转入“非财政拨款结余”科目下的“累计结余”明细科目,年末“非财政拨款结余分配”科目无余额。

如果事业单位经营活动需要交纳企业所得税,借记“非财政拨款结余——累计结余”科目,贷记“资金结存——货币资金”科目。至此,事业单位也全部完成年末预算收支结转工作。

(四)单位各预算结余类科目余额情况及其勾稽关系

政府预算会计中设置“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“专用结余”“经营结余”“其他结余”“非财政拨款结余分配”“资金结存”9个预算结余类科目。年末,“其他结余”“非财政拨款结余分配”两个科目无余额;“经营结余”科目一般无余额,如有余额,为借方余额,反映尚未弥补的累计经营亏损;“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“专用结余”5个科目贷方有余额,而“资金结存”科目借方有余额。

它们之间的勾稽关系是“资金结存”科目借方余额=“财政拨款结转”科目贷方余额+“财政拨款结余”科目贷方余额+“非财政拨款结转”科目贷方余额+“非财政拨款结余”科目贷方余额+“专用结余”科目贷方余额-“经营结余”科目借方余额(如有)。

(五)行政单位预算会计结转逻辑关系

“行政支出”科目是行政单位专用的预算支出科目,事业单位不涉及“行政支出”科目核算,所以,上述“政府单位预算收支结转及预算结余核算逻辑关系”扣除“行政支出”科目就是事业单位预算收支结转及预算结余核算逻辑关系,本文不再赘述。行政单位预算收支结转及预算结余核算逻辑关系相对更为简化,与上述“政府单位预算收支结转及预算结余核算逻辑关系”存在不小的差异(如图5)。

行政单位预算会计中设置“财政拨款预算收入”“非同级财政拨款预算收入”“其他预算收入”3个预算收入科目核算,同样,“非同级财政拨款预算收入”“其他预算收入”科目下设置“专项资金收入”“非专项资金收入”两个明细科目。

行政单位预算会计中设置“行政支出”“其他支出”两个预算支出科目核算,同样,设置“财政拨款支出”“非财政拨款专项资金支出”“非财政拨款非专项资金支出(其他资金支出)”3个明细科目。

年末,“行政支出”“其他支出”科目下的“财政拨款支出”明细科目与“财政拨款预算收入”科目的本年发生额,转入“财政拨款结转”科目。如果财政拨款项目已经完成或因故终止,但剩余资金仍留归本单位继续使用,将由“财政拨款结转”科目下的“累计结转”明细科目转入“财政拨款结余”科目下的“结转转入”明细科目。年末“财政拨款结转”科目下的“累计结转”明细科目贷方有余额,“财政拨款结余”科目下的“累计结余”明细科目贷方有余额,其他明细科目都转入上述两个明细科目,无余额。

“非同级财政拨款预算收入”“其他预算收入”科目下“专项资金收入”明细科目的本年发生额,“行政支出”“其他支出”科目下“非财政拨款专项资金支出”明细科目的本年发生额,都转入“非财政拨款结转”科目。非财政拨款专项项目已经完成或因故终止,但剩余资金仍留归本单位继续使用,将由“非财政拨款结转”科目下的“累计结转”明细科目转入“非财政拨款结余”科目下的“结转转入”明细科目。年末“非财政拨款结转”科目下的“累计结转”明细科目贷方有余额,其他明细科目都转入“累计结转”明细科目,无余额。

“非同级财政拨款预算收入”“其他预算收入”科目下“非专项资金收入”明细科目的本年发生额,“行政支出”“其他支出”科目下“非財政拨款非专项资金支出(其他资金支出)”明细科目的本年发生额,都转入“其他结余”科目,再将“其他结余”科目余额转入“非财政拨款结余”科目下的“累计结余”明细科目。年末“非财政拨款结余”科目下的“累计结余”明细科目贷方有余额,其他明细科目都转入“累计结余”明细科目,无余额。

因此,行政单位预算会计中设置“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“其他结余”“资金结存”6个预算结余科目。同样,年末“其他结余”科目无余额,“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”“专用结余”5个科目贷方有余额,而“资金结存”科目借方有余额。

行政单位各预算结余类科目余额之间的勾稽关系是“资金结存”科目借方余额=“财政拨款结转”科目贷方余额+“财政拨款结余”科目贷方余额+“非财政拨款结转”科目贷方余额+“非财政拨款结余”科目贷方余额。

【参考文献】

[1] 财政部.政府会计制度——行政事业单位会计科目和报表(财会〔2017〕25号)[S].北京:中国财政经济出版社,2017.

[2] 财政部.关于印发医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知(财会〔2018〕24号)[EB/OL].(2020-02-13)[2018- 09-03].http://kjs.mof.gov.cn/zhengcefabu/201808/t201 80 831_3003935.htm.

- 如何利用阅读促进学生写作能力的提高

- 实然与应然:浅论我国当前教师与学生的关系

- 基于史学阅读的历史解释素养的培育

- 学习迁移理论在高中物理教学中的应用研究

- 新课程理念下高中生物校本教研实施问题研究

- 班级管理艺术研究

- 高中物理合作学习课堂教学策略的实践研究

- 高中数学教学中创造性思维能力的培养分析

- 新课程改革背景下高中英语教学的探析

- 信息技术环境下初中化学实验创新教学模式研究与实践

- 网络流行语对初中语文教学的影响分析

- 中西礼仪文化的差异

- 核心素养视野下高中历史二轮复习主题教学法的应用

- 构建学校德育课程体系的思考与实践

- 思维导图在英语词汇教学中的应用

- 论高中语文核心素养的实质内涵及培育路径

- 高中体育教学中足球教学的开展研究

- 初中语文教学中人文素养的培养研究

- 基于农村初中生物课程资源开发及利用研究

- 新课程理念下语文“以读促写”教学策略研究

- 职高电子电工多元化教学探索

- 培养史料实证能力,提升历史缜密思维

- 探究初中物理德育一体化实施措施

- 基于核心素养的小学品德教学整合路径探索

- 互联网情境下初中物理教学的探索

- reproclaim

- reproclaimed

- reproclaiming

- reproclaims

- reproclamation

- reproclamations

- reprocure

- reproduce

- reproduced

- reproducers

- reproducer's

- reproduces

- reproducibilities

- reproducibility

- reproducible

- reproducibles

- reproducibly

- reproducing

- reproduction

- reproductions

- reproduction's

- reproductive

- reproductively

- reproductivenesses

- reproductiveness, reproductivity

- 钻研书本知识

- 钻研体味

- 钻研学业

- 钻研并阅读

- 钻研异端邪说

- 钻研揣摩

- 钻研故纸

- 钻研文字

- 钻研文字,琢磨词句

- 钻研某一门学问

- 钻研玄妙之理

- 钻研琢摩

- 钻研穷究

- 钻研艰深精妙的学问

- 钻研进修

- 钻砺

- 钻砺过分,神疲气衰

- 钻磨

- 钻科

- 钻穴

- 钻穴逾垣

- 钻穴逾墙

- 钻穴逾隙

- 钻空子

- 钻窑