摘要:本文基于专业服务企业的知识密集型特征,从知识管理、项目执行和员工服务素质三个方面构建指标体系,为企业评价、选拔人才提供测量依据,具有很强的实践意义。

关键词:专业服务企业 员工胜任力 评价指标体系

中图分类号:TP272 文献标识码:A

在过去几十年中,全球经济环境已经发生了巨大改变,如新兴经济体的出现、市场的自由开放化、信息和通信技术的进步等。全球服务业,尤其是专业服务业,已经变成了世界经济发展较快的部门之一。专业服务企业是知识密集、高技术服务的供应者,它们依靠受过良好教育的、专业的员工来为其客户提供服务,例如管理或技术咨询、财会或法律服务等。企业竞争力体现为员工的专业素质、服务的专业化水平和专业知识库的完备程度。在专业服务企业中,知识型员工、专业知识和服务产品是其发展的三大要素。然而,专业服务产品需要通过知识型员工运用他们的专业技能来产生,他们在专业服务企业中发挥着基础性的作用,是专业服务企业发展壮大的源泉。我们应该充分发挥他们的专业能力,使其更好地为企业服务。那么,企业应该如何评价员工的专业胜任力?又该如何考虑不同层级员工专业胜任力的差异?由此,构建一个科学、合理的评价指标体系就显得更为迫切。目前文献的研究主要集中于某类专业服务企业,如会计、法律和管理咨询等员工能力评价,评价指标差异化明显,尚未形成一个统一、完整、公认的评价指标体系。本文在现有研究的基础上,采用归纳法,充分考虑专业服务业的知识性和服务性,构建一个专业服务企业员工胜任力评价指标体系。

一、指标设计原则

设计任何一个指标体系都应遵循以下几个要求:一是评价指标必须与评价目的相适应;二是评价指标具有一定的可比性;三是应明确指标体系的内容;四是尽量采用相对值评价指标;五是尽量采用客观性指标;六是被评估对象应该可以影响评价指标。

根据以上要求和我国专业服务企业各领域现有的员工能力评价指标体系,本文提出了以下几条专业服务企业员工专业能力指标体系的设计原则:

1.目的性原则

设计专业服务企业员工专业能力评价指标体系有两个方面的目的,一方面是使企业能够更加公平公正的挑选高素质员工,使人尽其用;另一方面是为专业服务企业的新领域或现有专业服务企业领域没有人员评价指标体系的企业提供一个基本的框架。

2.科学性原则

3.实用性原则

4.动态性原则

专业服务企业员工专业能力评价指标体系是一个动态系统。随着经济的发展、组织结构的不断变革和员工专业能力的提升,员工能力评价指标体系也应随之变化。

二、员工专业胜任力评价指标

笔者梳理了国内相关文献,目前对专业服务企业员工胜任力评价的研究主要集中于会计、管理咨询和法律服务等领域,然而,在整个行业内还没有形成一个规范的统一的人员能力评价指标体系,因此,本文通过归纳总结各主要领域的员工能力评价指标,最后得出专业服务企业员工胜任力评价指标体系。

(一) 知识管理能力指标

张淑惠(2009)从契约视角对会计人才评价指标进行了研究,信息指标、工作绩效指标和职业道德指标是其指标体系的三个要素,并把知识作为信息指标的子指标,指出会计人才应该具备的会计基础专业知识。蒋红(2012)构建的初级会计人员胜任力评价指标体系中,职业知识作为评价初级会计人员胜任力的一个重要指标,他们必须具备一些专业的财务知识。董淑兰、杨延华(2013)依据“冰山”模型认为专业知识是露在冰山外面的显性的知识,他们通过因子分析得出,目前的高级会计人员的专业知识水平不高,有待加强。王以华等(2005)认为管理咨询顾问要具备一定的知识素养,重视知识的获取和学习。王瑞珍(2009)从我国国情出发,立足于实际情况,指出管理咨询人员应具备较高的知识素质。包振宇、顾龙涛(2011)基于职业胜任力理论的视角,运用层次分析的方法构建了应用型法律人才素质模型,弥补了关于法律职业胜任力的系统研究的空白。其中,专业知识是法律人才胜任力的基本素质。

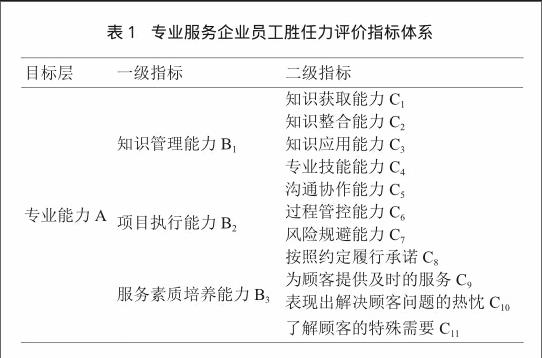

以上,我们从会计、管理咨询和法律服务等三个领域分别阐述了知识在人员能力评价中的重要作用,我们不仅要具备一定的知识储备而且要不断地学习,提高自己的专业知识能力,同时,对新获取的知识加以整合和应用。由此,我们把知识管理能力作为评价专业服务企业员工胜任力的第一个指标。同时,将知识获取能力、知识整合能力和知识应用能力作为其子指标。知识的获取能力是企业进步的源泉,比如,从以往的经验中总结出有用的知识、从部门项目内吸收各项知识、积极参与公司培训、通过与客户的沟通发掘他们的新需求等,从而更好地为客户服务;知识的整合能力即在吸收新的知识之后对知识的归类、整理。尤其在计算机发达的今天,员工可以通过电子邮件和知识库、数据库等来整合自己的知识;在对现有的以及新吸收整合之后的知识,我们还要加以应用。例如,通过从经验中获得的知识来提高自己的工作效率,利用自己所学的新知识更好地为客户服务,通过获取和整合的知识来及时解决工作中遇到的难题等。

(二)项目执行能力指标

罗星(2013)在会计人员评价的原则下,对会计人才评价与考核内容进行了分析,他认为职业技能是评价和考核的基本点。操小龙(2008)从知识、技能和特质等六个方面对会计人才的专业能力进行了探讨,但没有进行更深入的研究。刘玉廷(2004)对高级会计人才进行了胜任力评价,认为他们需要具备一些专业知识,同时也应具备项目内部控制的能力。

杨廷舫、杨从杰(2005)从工作的不同阶段对咨询顾问的职业胜任力进行了评价,认为在方案实施阶段,咨询顾问要具备良好的沟通能力,不仅要与自己的上级沟通,还要与自己的平级或下级进行沟通。赵立营、刘进(2007)则强调了团队协作对于管理咨询的重要性。

包振宇、顾龙涛(2011)认为应用型法律人才除了要具备各学科的相关知识之外,还应具备较强的沟通管理能力、组织管理能力和团队合作能力。

通过对会计、管理咨询和法律服务等三个领域的员工能力评价指标的总结,我们将以上指标归纳为员工的项目执行能力,至此,我们得出了评价专业服务企业员工胜任力的第二个指标,同时将专业技能能力、沟通协作能力、过程管控能力和风险规避能力作为其二级指标。对于公司的新手来说,他们所做的是一些重复性的工作,他们拥有解决某一项目的专门技能,更加倾向于风险规避,在他们向专家过渡的过程中,他们会拥有多样化的专业技能,如沟通协作能力包括正式的和非正式的交流,不仅要跟企业内员工沟通,更要与客户沟通,通过与企业内部人员的沟通,能够学习一些经验教训并能做到知识共享;通过与客户的沟通,能够及时、准确地了解他们的新需求,从而更好地为顾客服务,有效的沟通能够推动管理目标的实现;过程管控能力能够促使员工检查、监督自己项目的进展情况,及时发现偏差,分析原因并纠正,确保组织目标能够实现。

(三)服务素质培养能力指标

根据冰山理论,知识和技能是浮现在水面上的部分,容易被人们发觉,个性、动机、价值观等是隐藏在水面下的部分,不易被发现,但却是个人胜任力中起决定作用的能力。杨延华、董淑兰(2012)从会计职业生涯的三个阶段来对国内外职业胜任能力评价研究现状进行了分析,指出个性特征是影响员工胜任力的首要因素。2013年,他们通过访谈、问卷调查等方式,通过因子分析法对收集到的数据进行整理发现,员工的个性特征是体现其胜任能力的核心因素,同时发现,员工现有的社会责任能力水平薄弱,创新力不足。罗星(2013)指出,会计人员要想有较高的工作绩效,首先要有良好的工作态度,良好的工作态度是其实现自身价值的首要因素。职王怡(2013)通过实证研究得出职业道德是影响本科生就业的主要因素。

王以华等(2005)通过测评,指出咨询顾问认为能力最重要,道德其次,知识第三,而企业客户则认为三者是同等重要的,由此可见,员工职业道德的重要性。赵立营、刘进(2007)在对管理咨询顾问的素质要求研究中,认为他们要有勤奋的工作态度。王瑞珍(2009)立足于本国国情,从我国的实际情况出发,构建了咨询人员的胜任力指标体系,指出道德素质是员工的一项基本素质,员工要提高自己的道德素质,从而更好地为顾客服务。杨廷舫、杨从杰(2004)则强调了员工适应企业发展的能力。

包振宇、顾龙涛(2011)依据胜任素质模型,通过调查指出,法律人才要具备较强的社会责任感和公民意识,以及较高的社会伦理道德;梁成意(2012)则肯定了道德对法律人才的重要性。

通过对会计、管理咨询和法律服务等以上三个领域评价员工能力指标的总结,我们发现,职业道德、社会责任、工作态度和个性特征是专业服务企业员工素质的四个重要指标,考虑到专业服务企业员工的服务特性,同时借鉴国外学者对专业服务企业的员工能力的理解,我们把服务素质培养能力作为评价专业服务企业员工专业能力的第三个指标,并把按照约定履行承诺、为顾客提供及时的服务、表现出解决顾客问题的热忱和了解顾客的特殊需要作为服务素质培养能力的四个子指标。

专业服务企业较其他企业更加注重员工的服务能力,他们要为顾客提供专业的服务和建议,一切都要以顾客为中心,尤其在定制化的时代,我们要更加注重员工的专业服务能力。我们不管从事专业服务企业的哪个领域,都要具备较高的职业道德,把道德规范作为约束自己的行为准则,一定要按照约定履行对顾客的承诺;我们要具有良好的工作态度,积极、热情、富有主动性,对顾客的问题表现出较高的热忱,提高工作效率;同时,我们要挖掘顾客深层次的需要,为其提供定制化的服务。

综上,我们建立了如下的专业服务企业员工胜任力评价指标体系:

三、结束语

在专业服务企业中,为了给客户提供更加满意的服务,我们需要充分发挥员工的专业能力。随着专业服务企业的重要性愈来愈大,建立一个整个行业的员工胜任力评价体系就显得尤为重要。指标体系的建立为专业服务行业或专业服务企业的新领域进行人员能力评价提供了一个基本准则,具有很强的理论和实践意义。

参考文献:

[1] 梁成意.论法律人才的评价指标[J].长江大学学报,2012,35(3):31- 33.

[2] 郑爱翔,周海炜.专业服务企业专业化成长国外研究评述[J].科技进步与对策,2015,32(8):156- 159.

[3] 陈和,蔡晓珊,隋广军.专业服务企业研究:知识经济背景下的重要议题[J].社会科学,2014(11):59- 64.

[4] Avery,R .B,Calem,P.S,etc.Consumercreditscoring:Do situational circumstance matter.Jourmal of Bamking &Finance,2004(28):835- 856.

[5] 张淑惠.契约视角下会计人才评价指标研究[J].财会研究,2009(5):21- 24.

[6] 蒋红.初级会计人员胜任力评价指标体系创新研究[J].财会通讯,2012(2):25- 26.

[7] 董淑兰,杨延华.企业高级会计人员职业胜任能力评价研究[J].财会经纬,2013(6):111- 113.

[8] 王以华,等.管理咨询顾问应该具备怎样的素质:管理咨询顾问素质评价[J].咨询专刊,2005, (1):7- 9.

[9] 王瑞珍.我国咨询人员素质指标体系构建问题的探讨[J].四川图书馆学报,2009(1):49- 52。

[10]包振宇,顾龙涛.应用型法律人才素质模型构建[J].高等财经教育研究,2011,14(2):46- 50.

[11]罗星.会计人员能力评价与考核问题探讨[J].管理论坛,2013(11):35- 37.

[12]操小龙.会计人才专业能力培养探讨[J].现代商贸工业,2008(9):247- 248.

[13]刘玉廷.对我国高级会计人才职业能力与评价机制的探讨[J].会计研究,2004(6):27- 30.

[14] 杨廷舫,杨从杰.管理咨询顾问胜任力结构分析[J].人力资源管理,2005(4):129- 133.

[15] 赵立营,刘进.论管理咨询顾问的素质要求[J].商场现代化,2007(506):57- 58.

[16] 杨延华,董淑兰.企业会计人员职业胜任能力评价指标体系构建[J].黑龙江八一农垦大学学报,2012,24(1):101- 104.

[17]王怡.会计专业本科生职业胜任能力评价体系研究[J].财会通讯,2013(1):42- 44.

[18]张华伦,胡毅.企业总会计师胜任力模型研究[J].财会通讯,2008(2):93- 94.

- 合作探究教学模式在高中政治教学中的应用

- 初中体育教学中如何提升学生主动参与的策略探究

- 初中信息技术教学与培养学生网络学习能力的探究

- 在初中英语教学中渗透生命教育的相关研究

- 初中英语教学感悟

- 中学语文教学问题及创新探讨

- 浅谈初中数学的教学反思

- 基于核心素养下高中物理学史的教学作用

- 小组合作在小学信息技术课堂上的应用

- 提升高中生音乐鉴赏能力高效教学方法探究

- 初中体育教学中德育渗透的策略探讨

- 初中英语教学实践中的心得体会

- 高中物理教学培养学生学科核心素养的策略

- 新媒体背景下高职院校大学生人文素质教育有效路径研究

- 如何上好一堂思政课

- 对新时期初中教师师德建设的探讨

- 关于国际教育中A-Level考试局课程体系的比较

- 浅谈电影对中小学生的教育功能与渗透力

- 工作过程整合视角下手术室护理技能教学研究

- 如何提高学院党政办公室行政管理工作效率

- 初中生物生活化教学策略浅谈

- 新媒体环境中UI设计教学内容改革

- 小学语文教育中乡土文化缺失研究

- 怎样在小学语文教学中渗透传统文化

- 浅谈小学班主任工作的有效沟通

- come-what-may

- come with

- come-with

- come within an inch/inches of

- comex

- come-your-self

- come-your-senses

- come-your-way

- comfier

- comfiest

- comfily

- comfiness

- comfinesses

- comfort

- comfortabilities

- comfortability

- comfortable

- comfortableness

- comfortablenesses

- comfortables

- comfortable/uncomfortable

- comfortably

- comforted

- comforter

- comforters

- 进化论

- 进化论的奠基人

- 进升

- 进升与降免

- 进升与黜退职位

- 进升仕途

- 进升侯爵

- 进升勋级

- 进升官位增加俸禄

- 进升官阶

- 进升宰相

- 进升并领受官职

- 进升授官

- 进升爵位

- 进升爵位封号

- 进升职位

- 进升荣膺

- 进升,提拔

- 进博物馆

- 进占

- 进去

- 进参

- 进发

- 进取

- 进取的;热心的