摘要:本文采用文献分析法得出陕西省纺织国企转型升级的路径、方法,再采用财务指标分析法分析“营改增”对于转型升级指标的影响。分析发现,陕西省纺织国企的转型升级行为与政府的资金扶持政策联系非常紧密,“营改增”对于陕西省纺织国企的转型升级没有显著影响。因为企业购买生产服务越多,“营改增”的减税效应就越明显,对转型升级的影响也就越大,但是陕西省纺织国企经营困难,负债累累,没有充足的资金用于转型升级的投资。

关键词:营改增 纺织国企 实证分析 企业转型与升级 对策建议

中图分类号: F832.1 文献标识码:A

纺织产业是陕西省的支柱产业之一,但是近年来发展缓慢,产品工艺落后,缺少品牌、设计等核心竞争力,抗风险能力弱。国际上,不仅欧美等国实施“再工业化”策略,大量加工订单向南亚、东南亚转移,我国的纺织产业面临重重危机。“营改增”政策的出台打通了增值税抵扣链条,促进了产业分工,加强了企业间的协作关系。

一、文献综述

潘文轩(2012)研究发现“营改增”后服务中间投入比率是影响各增值税行业减税效应大小的关键因素。从“营改增”政策的影响来看,郑桢(2013)、胡庆(2013)、孙静(2013)、冯毅(2014)、杨宏伟(2014)、靳正(2015)提出,“营改增”推动了社会分工的进一步细化,企业需要加强协作,把边缘业务外包,做强做大核心业务。刘冲(2014)研究表明,“营改增”降低了公司盈利能力、长期偿债能力,运营能力、短期偿债能力没有显著提高。张海英(2015)通过实证研究表明“营改增”对于物流企业的绩效影响并不显著。李春瑜(2016)得出了“营改增”对于服务业购买固定资产、增加雇佣有显著积极作用。

二、理论分析

在“营改增”前,纺织企业在接受现代服务业提供的应税服务时,服务费用的项目中是包含了它们所交纳的营业税,表面上由现代服务业等交纳的税费,实际上是由纺织企业所承担。在“营改增”之后,纺织企业再接受现代服务业等提供的应税服务时就可以从提供服务方取得增值税专用发票,在交纳增值税时便可以抵扣,这样一来减轻了纺织企业的税负。

企业的转型主要是指企业为谋求竞争优势而进行的包括战略转型、业务转型和组织转型等。企业升级是指企业为获得和保持竞争优势,开发和提升自身的技术、营销等核心能力,企业升级是一个过程,通常企业或经济组织为提升自身的盈利能力会向技术密集型和资本密集型转变。

三、研究假设

陕西省纺织企业生产线老旧,生产工艺落后,难以满足市场需求。张丽丽(2012)指出投资不足是制约陕西省纺织产业发展的一大障碍,固定资产的增加投资是转型升级的必要前提之一。因此,提高产品科技、艺术含量成为我国纺织产业发展的当务之急。“营改增”后纺织企业实际承担的税负降低,利润增加,企业极有可能将利润投资于固定资产和研发投入。因此提出假设:

假设1:“营改增”对固定资产投资呈正相关关系。

假设2:“营改增”对研发投入呈正相关关系。

固定资产更新及研发投入需要大量资金的支持,“营改增”对于纺织企业税负降低的效果因企业而异(潘文轩2012),2008年经济危机后,银行对纺织产业的贷款十分谨慎,因此,企业转型升级所必需的资金需要通过内部融资,盈利能力也就成为影响企业固定资产投资和研发投入的重要因素,因此提出假设:

假设3:盈利能力对固定资产投资呈正相关关系。

假设4:盈利能力对研发投入呈正相关关系。

“营改增”后,企业可以选择将非核心业务交给独立的服务供应商来完成,将节约的资源投向企业最具竞争力的核心业务,提高企业利润。因此提出假设,

假设5:“营改增”对于人均净利润具有正向相关关系。

四、实证分析

(一)样本选择及数據来源

截至2015年末,陕西省纺织国有企业有35家。选定其中在2012年-2015年连续存续,没有存在合并、重组的企业35家,共140个样本。本文选取时间跨度为涵盖“营改增”前和后的2012-2015年数据,数据来源于陕西省国资委和西安市国资委统计评价处。本文选择Pearson相关性检验,数据处理主要通过SPASS19.0处理。

(二)构建模型

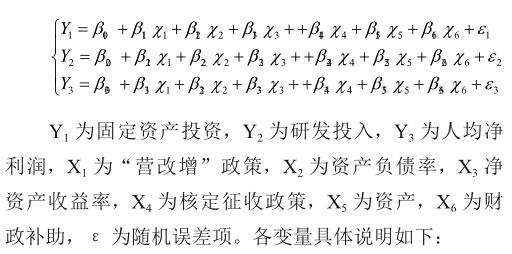

运用多元回归模型考察“营改增”与固定资产投资、研发投入、人均净利润的关联度,简历如下模型:

(1)被解释变量。选择固定资产投资变量,以年末企业固定资产原值的对数表示;研发投入变量,以年内研发支出表示;人均净利润变量,以净利润与年内职工平均数表示,年内职工平均数为年初和年末职工数的均值。

(2)解释变量。本文设定“营改增”政策变量为哑变量,“营改增”之前取值为0,之后为1。陕西省的“营改增”开始于2013年8月1日,考虑到税收政策效应的滞后性,2013年的取值为0。

(3)控制变量。为了有效考查税务政策的影响,必须有其他控制变量。融资能力变量,选用资产负债率来计量。盈利能力变量,用净资产收益率来表示。融资能力、盈利能力将影响企业购置固定资产和进行研发的能力。2014年10月1日,陕西省纺织业实行农产品核定抵扣结构性减税政策,将农产品的增值税抵扣率由13%上调至17%。核定征收设定为哑变量,考虑到税收政策效应的滞后性,2014年及以前取值为0,之后取值为1。企业规模变量,用资产规模的对数来计量。政府与规模较大的国有企业往往联系更加紧密,各种政策会向其倾斜。财政补助,以企业获得的财政补助资金计量。近年来,转型升级频频出现在政府工作报告中,部分财政补助资金为支持企业转型升级专项资金。

(三)实证分析结果

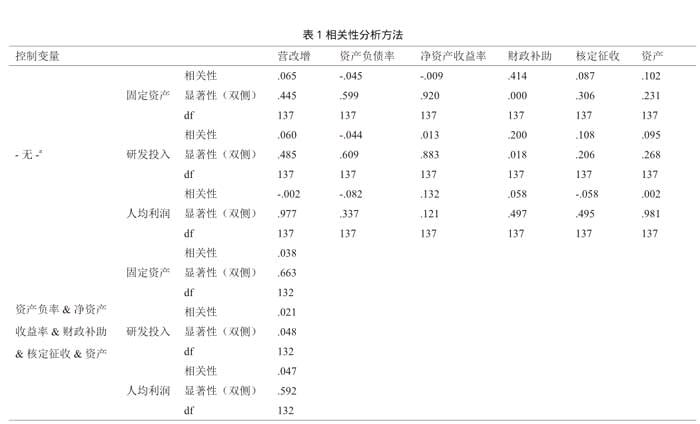

(1)相关性检验,见表1

采用相关性分析的方法进行分析,得出如下结果:当引入控制变量时,“营改增”与固定资产相关性系数为0.038,显著性水平大于0.05,不显著,拒绝假设1。“营改增”并没有改变陕西纺织国企投资不足的问题。财政补助与固定资产的相关性为0.414,通过了0.01的显著性检验,固定资产投资的资金主要来源于政府补助。 “营改增”与研发投入相关性系数为0.21,通过了0.05的显著性检验。接受假设2。净资产收益率与固定资产呈相关系数为-0.09,显著性系数为0.92,不具有显著性,拒绝假设3。净资产收益率与研发投入的相关系数为0.13,没有通过0.05的显著性假设,拒绝假设4。同时,财政补助与研发投入的相关性系数为0.2,在0.05水平上显著相关。研发投入与政府联系紧密,陕西省纺织国企对国家政策敏感度高。“营改增”与人均利润相关性系数为0.47,显著性水平大于0.05,没有显著影响,拒绝假设5。

“营改增”对陕西纺织国企转型升级的影响十分有限,归其原因,“营改增”只是间接影响纺织国有企业税负水平。陕西省纺织国企资金有限,对于服务商的投入不足。此外,国有企业习惯于向政府“伸手要钱”,更新技术、设备主要依靠政府的直接拨款。

五、对策建议

(一)完善融资措施

“营改增”对于纺织企业转型升级的促进作用固然存在,但由于近年来纺织产业整体的不景气,内部积累不足,外部融资收窄,陕西省纺织国企中相当一部分企业生产经营难以为继,根本没有足够的资金投入转型升级中去。因此,解决纺织企业融资难的问题成为转型升级的第一步。要拓宽融资渠道,鼓励金融产品创新。推动项目融资在纺织国有企业的试点,利用国有企业优良的信誉保障,规范运作。我国民间有大量闲置资本,要引导、规范利用民间资本,使其在阳光下运行,成立民间资本管理公司,构建民间融资服务平台,大力推进企业股改,发展小额贷款公司,完善个人投资体系。

(二)利用“營改增”政策,合理增加固定资产投资,购买生产性服务

现今的需求市场对于纺织品的需求呈现出差异化、短周期、高变速、小批量的趋势,产品的更新换代速度加快,要求企业生产线的更换能够跟上市场的步伐。“营改增”降低了企业租赁固定资产的成本,给予企业更多选择,纺织企业要根据自身实际情况和市场预测灵活选择购买或是租赁的方式取得固定资产的使用权。充分运用“营改增”对于购买生产性服务业的优惠措施,向科技公司购买技术服务,引进纺织生产过程的全流程技术、智能化纺织服装设计与制造技术、面向服务的智能化纺织服装商贸和管理技术。

参考文献:

[1] 潘文轩,增值税扩围改革有助于减轻服务业税负吗?[J],经济与管理,2012(02):52- 54

郑桢,营业税改增值税对现代服务业的影响分析[D].,中央民族大学 2013

[2] 胡庆,“营改增”对我国现代服务业的影响研究[D],西南财经大学,2013

[3] 孙静,钟毓,“营改增”中促进文化创意服务业发展的税收政策取向[J],税务研究,2013(12):35- 39

[4] 冯毅,“营改增”对我国文化创意企业的影响及对策[J],财经界,2014(03):270- 271

[5] 杨宏伟,杨燕英,王明,徐柏军,“营改增”对文化创意服务业的影响[J],税务研究,2014(12):36- 40

[6] 靳正,“营改增‘对文化产业的影响研究[D],河北经贸大学,2015

[7] 张海英,“营改增”对物流企业影响的实证分析[J],财会月刊,2015(20):78- 81

[8]李春瑜,“营改增”对企业行为影响的实证分析[J],地方财政研究,2016(01):66- 71

- 英美文学在高中英语教学中的应用

- “加”“减”促阅读

- 以学生为中心的初中英语阅读有效教学研究

- 浅析游戏教学法在小学英语教学中的应用研究

- 交互技术视域下小学英语个性化学习方式探索

- 翻转课堂在小学英语教学中的策略探究

- 基于高中英语教材的跨文化交际能力培养研究

- 核心素养背景下创新初中英语教学模式的有效路径

- 有效利用初中英语教材中的插图

- 初中英语教学中小组合作学习的应用探究

- 生活教育理论应用于小学英语教学中的策略浅析

- 中小学英语学科培养学生英语能力的策略分析

- 优化课堂教学,提高英语阅读教学效率

- 浅谈人教版高中英语教材的取舍和调整

- 巧妙导入精彩课堂

- 小学英语教学中自然拼读法应用策略

- 让诵读渗透在初中英语教学中

- 浅析初中英语作文常见问题与对策

- 浅析提升初中英语词汇教学的有效策略

- 合理利用微课,促进小学英语教学

- 阅读教学下的小学英语写作教学对策探究

- 激发学生学习兴趣,构建初中英语高效课堂

- 初中英语促使学生实现深度阅读的有效策略

- 初中学生英语阅读能力的培养策略

- 高中英语教学中多媒体的运用策略探析

- revolved

- revolvency

- revolver

- revolvers

- revolves

- revolving

- revolvingcredit

- revolving-door

- revolvingdoor

- revolving door

- revolving doors

- revolving line of credit

- revolvinglineofcredit

- revolvingloan

- revolvingly

- mother-of-all

- mother-of-pearl

- mother of pearl

- mother-of-pearls

- mother's

- mothers

- mother's day

- mother's-days

- mother's days

- mothership

- 解离

- 解秩

- 解秽

- 解究

- 解空第一

- 解窜

- 解答

- 解答疑难问题

- 解答疑难,消除困惑

- 解答释疑

- 解簪

- 解粘去缚

- 解粮

- 解粽

- 解素

- 解约

- 解纳

- 解纵

- 解纷

- 解纷挫锐

- 解纷排难

- 解纷释结

- 解纽

- 解纾

- 解绂