摘要:目前,中华联合财险股份公司(以下简称“中华财险”)在东方资产成功注资后,注册资本金达到146.4亿元人民币,居国内财险公司第四位,偿付能力不足的问题已得到彻底解决,其如何实现财险经营规模快速扩张的同时,保持适度的盈利能力,是其面临的主要问题之一。

关键词:承保利润 投资收益 现金流 双轮驱动

一、对规模和效益的全面认识

2013年初,中华财险为捍卫行业第二集团领军者的地位,确定了保费规模大幅高速增长为主并保持较高承保利润的经营方针;但随着市场非理性竞争加剧,行业整体承保利润步入下行空间,综合成本率不断攀升,中华财险在保费规模同比大幅增长情况下,已经显现出综合赔付率大幅上升、承保利润大幅下降的情况。从客观上讲,保费规模同比大幅增加后,势必带来未到期责任准备金计提增加等不利因素,最终造成公司承保盈利能力下降的现实。那么,要保证利润就必须压缩规模或扩长规模就必须牺牲利润看似一个不能两者兼顾的问题,就真的没办法应对了吗?我们先来分析一下人保财险、太平洋财险、中华财险最近4年的关键性经营数据:

人保财险和太平洋财险最近几年保费增速基本保持在10%以上,净利润率也呈现稳中有升的趋势。承保利润和投资收益对公司整体净利润的贡献度趋于一致,基本达到1:1比例,例如,人保财险2012年承保利润76亿元,投资收益75亿元;太平洋财险2012年承保利润24亿元,投资收益23亿元;中华财险2013年3季度末时承保利润8亿元,投资收益10亿元。

通过以上的关键性经营数据分析,我们可以得出以下的结论:

① 承保利润随着行业整体盈利空间的缩小和市场竞争加剧的影响正逐步减小。

② 投资收益随着保费规模的扩大和现金流的充实在资金得到有效运用的情况下逐步增大。

③ 财险公司的利润结构逐步发生变化,对大型金融保险集团来讲,通过不断增加存量资金运作,资金运作经验、效率不断提升,投资收益的比例在整个公司的利润结构中将维持在一个较高水平,甚至出现通过投资收益盈利弥补承保利润亏损的反哺式经营,最终通过承保利润和投资收益的双轮驱动模式实现净利润的稳定增长。

二、对利润和贡献的全面认识

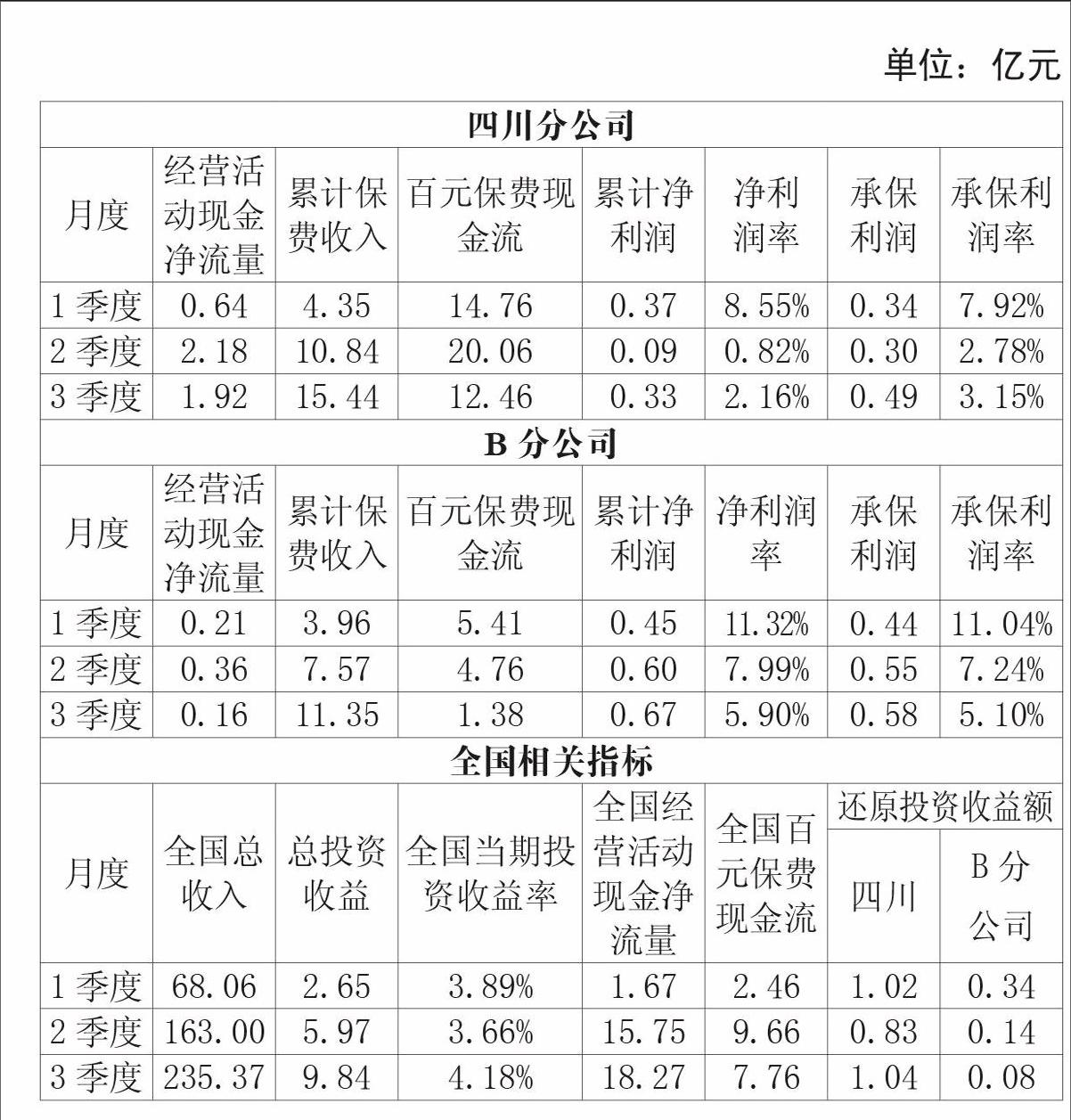

目前,中华财险的经营考核指标,是利润越大,得分越高,贡献越大,经营越好。这样真的客观么?以2013年前3季度中华财险四川分公司和系统内同等规模另一省级分公司(以下简称B分公司)为例进行对比分析,相关数据如下:

备注:该表中的承保利润率分母用的是原保费收入。

四川1-9月实现承保利润0.49亿元,较B分公司0.58亿元少0.09亿元,承保利润率3.15%,较B分公司少1.95个百分点;

四川1-9月实现净利润0.33亿元,较B分公司0.67亿元少0.34亿元,净利润率2.16%,较B分公司少3.74个百分点。

在中华财险目前考核评价体系下,四川当期经营管理情况较B分公司差很多。

但有一个指标掩盖了问题,四川当期百元保费净现金流达到12.46,较B分公司1.38高出11.08,较全国平均7.76高出4.70。元,加上承保利润0.49亿元,实际四川对总公司净利润贡献度为1.53亿元(承保利润0.49亿元+摊回投资收益1.04亿元),较B分公司同口径贡献度0.66亿元(承保利润0.58亿元+摊回投资收益0.08亿元)整整高出0.87亿元。因此,片面说四川当期经营管理情况较B分公司差是有失公允的。

三、实现差异化经营,破解“规模效益”两全难题

1.转变经营策略,形成差异化的经营策略

在经营策略的制定上,逐步形成“向大城市要现金流,向中小城市要承保利润”核心差异化经营理念。目前,直辖市、省会城市、沿海经济发达城市普遍存在财险市场恶性竞争加剧。在市场环境下,中华财险很难独善其身,只能顺势而为,在大城市和经济发达城市承保利润很低的情况下,要鼓励其在保证经营现金流为正的条件下做大规模,做大市场,通过经营现金净流量的不断流入,第一时间向总公司归集资金,通过总公司资产管理部门的资金运作来实现投资收益最大化。而在中小城市和经济欠发达城市,由于市场竞争主体相对较少,竞争激烈程度相对较小,只能向这些地方要承保利润,最终在全国范围内达到承保利润和投资收益并驾齐驱的双轮驱动模式,改变现在只注重承保利润而忽视投资收益对公司净利润贡献的格局。

2.转变经营计划编制思路,形成差异化的经营计划

在经营计划的编制上,要紧紧围绕公司经营策略展开,可按直辖市、省会城市、沿海经济发达城市、中型城市、小型城市(从人口规模、经济总量等可量化指标)分梯度分等级编制差异化的经营计划,主要体现“向大城市要现金流,向中小城市要承保利润”的经营思路。同时,根据各地经济情况制定不同险种的保费规模、承保利润等指标,在承保利润计划编制上,一定要考虑险种结构这一重要因素,切勿简单粗放的搞一刀切似的方案,要充分考虑地区差异化因素。

3.转变经营考核思路,形成差异化的经营考核

在考核指标的设置上,要紧紧围绕经营策略展开,对大城市、经济发达城市要增加经营性现金净流量指标的考核权重,引导分支公司在确保正经营性现金净流量的情况下做大保费规模,并降低其承保利润的考核权重,使其对总公司主要贡献点定位在现金流量上。对中小城市和经济欠发达城市,要增加其承保利润的考核权重,并降低经营性现金净流量指标的权重考核,引导这些分支公司做坚做实承保利润。

四、结束语

在目前财险行业整体承保盈利进入下降通道的大背景下,大量的降本增效措施将有助于缓解财险公司承保盈利的压力。但要实现财险公司整体健康、快速发展,必须结合行业内先进公司的经验以及公司现有的资产结构以及资产管理水平进行综合考虑。做为一家逐渐成长的大型金融保险集团,如何实现差异化经营并提高资金使用效率,实现不菲投资收益并最终达到承保盈利与投资收益两轮驱动的模式,是实现财险公司整体净利润不断稳健攀升的必然选择,也是股东利益最大化的体现。

- 垄断行业和竞争行业的融资结构与盈利能力相关性实证分析

- 农业上市公司治理结构对经营绩效影响的实证研究

- 无形资产与企业价值相关性研究

- 我国煤炭企业集团财务管控多视角优化探析

- 集团型财务管控人才培养的焦点问题与路径选择

- 职业院校财务管理体制探讨

- 新旧高等学校会计制度无形资产核算比较及问题探讨

- 课堂上禁用手机拍摄

- 浅谈环保专项资金分配存在的问题及对策

- 科技创新体系建设中的科技融资问题研究

- ST联合的重生之路及其启示

- 我国上市公司股票期权激励的现状及改进对策研究

- 政府运用公共政策引导企业R&D投入的效果:研究综述与未来展望

- 会计学实证研究与规范研究的理论与实践

- 农民专业合作社会计诚信缺失及治理研究述评

- 基于预算管理视角的扶持小微企业发展路径研究

- 房地产企业土地增值税筹划的创新思路

- 管理会计在我国制造业企业中的应用分析及建议

- 传统成本核算法与作业成本法应用的对比分析

- 基于税收信用视角下的个人所得税税源管理

- 自贸区融资租赁业务税收政策研究

- 基于税收公平效率原则的我国企业年金税收政策分析及其改进

- 纳税人选择是否放弃增值税免税对纳税遵从的影响研究

- 万福生科财务造假案例分析

- 基于可持续发展视域下的企业碳会计信息披露因素分析

- crude

- crudely

- crudeness

- crudenesses

- cruder

- crudes

- crudest

- cruds

- cruel

- crueler

- cruelest

- crueller

- cruellest

- cruelly

- cruelness

- cruelnesses

- cruelties

- cruelty

- cruise

- cruise cars

- cruised

- cruiser

- cruisers

- cruises'

- cruises

- 毁谤指斥

- 毁谤攻讦

- 毁谤的话

- 毁谤离间

- 毁谤讥刺

- 毁谤讥讽

- 毁谤诬蔑

- 毁谤贤能之厉害

- 毁谤贬逐

- 毁谤轻视

- 毁谤造成的祸患

- 毁谤,诬蔑

- 毁谮

- 毁败

- 毁败国家或集体事业

- 毁败宗族

- 毁败家产或家庭事业

- 毁败朝政

- 毁车杀马

- 毁遗

- 毁钟为铎

- 毁阙

- 毁除,抛弃

- 毁除,毁掉

- 毁面