摘要:运用经典的阶段启发法对比分析中国中央政府与美国联邦政府的预算过程,探究政府预算的相关问题,简要说明两国在政府预算政策制定的过程及其操作上的异同,并试图对当今中国政府预算过程中出现的相关问题提出合理化借鉴和建议。

关键词:中美比较 预算过程 阶段 启发法

中图分类号:DF431 文献标识码:A

阶段启发法在20世纪70年代末、80年代初成为一个有用的政策分析工具,基本逻辑是将政策过程划分为分散的阶段,可用来分析某项政策的过程(如财政、预算等),并聚焦于政策循环圈。该方法经常用于美国的政策分析,并得到美国学者纳库廖拉、琼斯、安德森等人的推崇。按照我国相关法律规定,政府预算过程包括预算编制、预算审查和批准、预算执行、预算调整、决算等,可以将这个过程视为一种有序的行动方式和完整的预算循环过程。

政府财政年度,又称预算年度,是指法定的政府预算起止时间。中国采取历年制,美国采取跨年制。无论何种,财政年度强调的都是一个时间概念,即政府在12个月内(一个财政年度)发生的预算收支情况。在我国实行的历年制财政年度下,到了每年的12月31日,不论其年初确定的预算收入或支出目标是否完成,政府各部门和所有的预算单位的各项收支都要结账并程序上报,最后由本级政府财政部门审核汇总后,编制成本级政府的年度决算,提交权力机关审批,至此一个完整的财政年度结束,并进入下一个财政年度的循环。

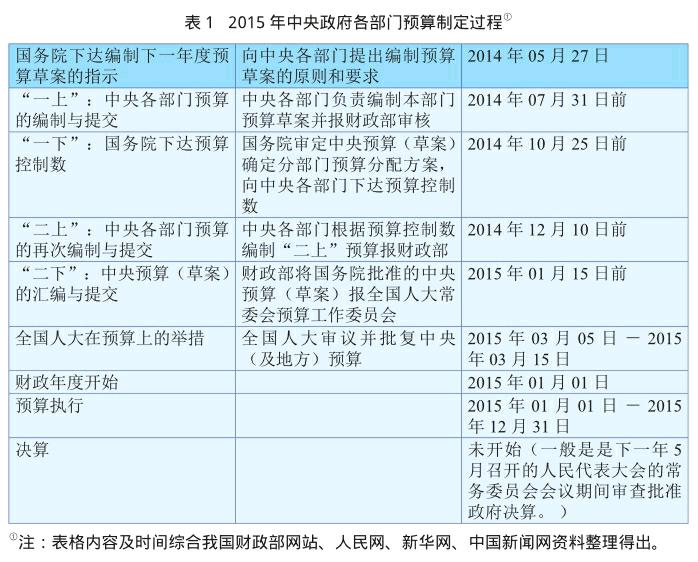

1 中国中央政府预算过程分析

我国中央政府预算过程的主要阶段,即一个完整的预算周期主要包括:预算编制前的准备工作、编审预算、执行预算、编制决算。表1 反映了2015年我国中央政府各部门的主要的预算过程及时间节点。

1.1预算编制前的准备工作

这一阶段,中央政府需要制定发展规划并下达编制预算的指示。之后中央及各级政府财政部门应根据上一年度预算执行情况和本年度收支预测进行编制。财政部会预先制定统一的预算表格,具体部署和安排预算编制事项。

1.2中央政府预算编制和审批

中国现行的预算编制是由国务院负责编制中央政府预算,具体的编制工作由财政部完成。中央预算编制工作分為两步:一是中央预算草案的编制;二是中央预算草案的审定。这个过程也就是俗称的“两上两下”。其中,中央预算草案是未经法定程序和批准的中央政府年度财政收支计划。中央预算草案编制完成后,由国务院常务会议进行审核审定,在年度预算开始前作为法律提案提交全国人民代表大会审批。

1.3中央政府预算执行

政府预算执行涉及到国家行政领导机关、政府职能部门及各类专门机构。此阶段,预算规定的收入任务要确保完成;预算规定的各项支出,也必须足额拨付。若执行过程中需要预算调整超出政府的法定权限,则要报请同级人大常委会审批。

1.4中央政府决算

决算是对预算执行的检查、评估和总结。当政府预算执行进入终结阶段,要根据执行的最终结果编制决算。因此政府决算体制和政府预算体制一样,通常按照一级政府一级决算的要求。其中中央政府的决算是按照统一的政府决算体系逐级汇编而成。在做好决算基础工作的基础上,还要进行决算的审核、分析和审查,这是保证决算质量必不可少的环节。

2 美国联邦政府预算过程分析

安德森在《公共政策制定》中谈到美国联邦政府的预算过程,“就像各州和各地方的预算程序一样,可以分成四个不同阶段:准备阶段、批准阶段、执行阶段和审计阶段。”在美国联邦一级,总统预算每年2月呈交给国会,历时一个单一的财政年度。本文以2003年财政年度(2002年10月1日到2003年9月30日)为例,展示了国家预算的过程和2003年年财政年度的时间顺序。其中,从开始准备时间到财政年度结束历时30多个月。表2反映了美国国家预算过程的主要步骤。

2.1总统预算提案的提出

联邦政府的每个组成部门在预算年度提前18个月即前年的4月份就着手编制各自预算草案,经本部门审计机构和总统预算管理办公室(OMB)审查批准后,向众议院、参议院的拨款委员会详细解释说明,最终汇总成总统预算提案。

2.2联邦政府预算的审批

此阶段需要经过复杂的过程,一般分四步:第一步国会两院负责联邦政府各个部门拨款的下级委员会分别举行听证会征询意见。一般来说,众议院听证会在3、4月份举行;参议院听证会在4、5月份举行。第二步由众议院下级委员会为部门起草的预算经费议案需经过众议院下级委员会、全体拨款委员会和全体委员会投票表决,预算议案此过程中任一阶段都有被修改的可能。一般在新财政年度开始前的6月份通过参议院,7月份通过众议院。第三步若分别通过参、众两院的预算议案不一致,则由两院代表组成的协商委员会共同协商,新财年前的9月份能达成一致意见。第四步经两院通过后的法案提交总统。总统可签署使之生效,也可否决。总统否决时,两院如有三分之二以上人员投反对票也可推翻总统的否决。

2.3联邦政府预算的执行

联邦管理与预算办公室分配预算资金后,接下来资金的使用控制就是资金接收单位的责任,资金使用的情况需向财政部和OMB作预算执行报告。

2.4联邦政府预算的审计

联邦政府决算也需要经过复杂的程序,和中国类似,对决算的审核也包括若干层次,在这里不做详述。

3 对于当前我国政府预算过程的反思

中国中央政府与美国联邦政府预算过程的相同点主要有:预算过程所要经过的编制、执行、决算等几个主要阶段大致是接近的;在预算周期的各个阶段中,立法机构与行政机构的预算职权划分也有相似之处;在预算执行的审计阶段的权责、级次划分也大体相似。

与西方国家相比,我国建立现代国家预算制度较晚,目前存在一些问题。

第一,我国预算编制周期较短,尤其是預算编制时间短,不利于提高决策水平。美国联邦政府预算周期则长达30个月,横跨3个财政年度,仅在编制阶段就长达18个月。长期以来,中国政府的预算编制时间通常不足6个月,时间非常仓促,时常会造成上级财政部门被迫代编下级政府预算的现象。

第二,我国政府财政年度安排中出现预算空档。我国政府财政年度与全国人民代表大会召开的日期不一致,财政年度从1月1日到12月31日,而全国人民代表大会一般在3月上旬召开,从而使预算执行出现了三四个月的预算空档,在执行中先安排后上报,没有与财政年度实际的预算有效结合。

第三,负责政府预算的部门机构相对单一。在美国,除财政部门外,在联邦政府和国会里都有专门机构负责预算的编制和审核工作。这些机构既相互独立,又相互制约、密切配合。中国预算编制的职责过分集中于财政部门,使财政部门担负了相当重的压力。政府中并无专门机构来审查财政部门提交的预算建议,只是由政府常务会议研究并提出原则性意见;人大对预算的审查和批准也只是原则性的,除全国人大设立了预算工作委员会以外,地方人大主要是由财经委员会对预算进行审查,但目前在这一机构中尚无足够的专业人员来从事细致的审查工作。

第四,政府预算过程不够公开透明。普通民众对政府预算的来龙去脉并不熟悉,导致其无法积极参与预算监督甚至编制的过程中来。

第五,我国预算管理相关法律制度不够完善。如我国现行编制政府预算的基本法规至今没有对中央政府预算周期做明确的规定。

4 改进我国政府预算过程的建议

第一,适当提前政府预算编制时间。为了保证预算编制的质量、提高预算的准确性,中央政府预算必须有充足的编制时间作为保障。当然并不是越早越好,需要同时考虑预算的时效性。

第二,适当延长人大预算审议时间。我国各级人民代表大会的会期较短,全国人大会是15天左右,市级仅有审议预算的时间只有1天左右,在这种情况下很难保证审议预算的细致、准确、认真程度。

第三, 有效填补现行预算空档时期。立法机构对预算的审批时间应该提前在预算年度考试之前。中央预算层面,主要有两种方式:一是将全国人大的会期提前到每年的年底,以便审批下年度预算,现行的历年制预算不变;二是将我国财政年度由历年制改为跨年制,在全国人大召开的时间不变的情况下,财政年度起始时间在人大的会期之后。

第四,逐步实行预算环节分离机制。在财政体系之外,成立专门的预算编制、审核、执行、监督的机构,保证这些机构的相对独立性。

第五,实现政府预算过程的公开透明化。让政府制定公共预算的过程为公众所了解熟悉,一方面可以建立起有效的舆论监督机制,另一方面民众也可为政府预算方面的决策提供好的意见或建议。

4 结束语

正如美国学者安德森所揭示的,在公共政策视域下,考察“预算”问题的重要目的之一就是审查国家预算程序的结构和运作过程,尤其关注当它影响到公共政策的发展和实施的情况。预算不仅是一套控制政府机构及其项目开支的程序,还可以规范国家政策的方向和力度,以及政府活动的范围和影响,预算过程中也会凸显许多政策问题。

参考文献:

[1] 姜维壮.比较财政管理学(第三版)[M].北京:北京大学出版社,2012.

[2] 安德森.公共政策制定(第五版)[M].北京:中国人民大学出版社,2009.

[3] 王金秀.国家预算管理(第三版)[M].北京:中国人民大学出版社,2012.

[4] 武玉坤.“预算政治”转型:由博弈政治到政策政治[J].社会科学家,2010(5):43- 46.

[5] 张明喜.美国联邦政府研发预算管理及对我国的启示[J].科学学研究,2015,33(1):83- 89.

[6] 杨志勇.我国预算管理制度的演进轨迹:1979~2014年[J].改革,2014(10) :5- 19.

- 县域旅游经济和旅游产业的整合转型思路探究

- 游哉旅游APP应用分析及营销策略

- “互联网+”背景下的旅游产业融合研究

- 我国旅游电子商务的现状和应对策略

- 五洲旅行社旅游产品创新设计研究

- 在线旅游行业商业模式比较研究

- 地理品牌在旅游市场中的应用分析

- 海南游艇休闲旅游产品及消费市场分析

- 中小企业责任预算管理的问题与改进

- 区域旅游经济增长中旅游产业结构优化的分析

- 论国有矿工企业信息化建设

- 房地产估价的基本架构与提升研究

- 乡村旅游发展的动力机制研究

- “互联网+”视野下智慧乡村旅游发展模式研究

- 太阳岛风景区生态旅游SWOT分析及发展策略

- 我国低碳旅游发展现状与实践途径探讨

- 探讨初中数学习题教学研究

- 如何培养幼儿美术的创造思维能力

- 高校《导游学》校企合作课程的建设

- 案例教学在《出境旅游领队实务》课程中的应用

- 幼儿教育事业发展现状分析及相关建议

- 如何做好初中班主任

- 初中信息技术中的同伴教学

- 应用型高校旅游管理专业人才培养对策探究

- 分析初中班主任管理工作中的问题与对策

- average out

- average out at

- average out (at sth)

- average out at sth

- average revenue

- averagerevenue

- averages

- average sth out (at sth)

- average stock

- averagestock

- average²

- average³

- average¹

- averaging

- averse

- aversely

- averseness

- aversenesses

- aversion

- aversions

- avert

- averted

- avertedly

- averters

- averting

- 不辨龙蛇

- 不辩珉玒

- 不辩马牛

- 不辱使命

- 不辱君命

- 不辱官箴

- 不达世故的老年男性

- 不达事务

- 不达大体

- 不达时务

- 不达标

- 不达目的死不甘心

- 不达道理

- 不迁主

- 不迁之庙

- 不迁入祧庙的祖先

- 不迁怒,不贰过

- 不迁贰

- 不迅速,迟缓

- 不过

- 不过分

- 不过如此

- 不过如此罢了

- 不过尔尔

- 不过尔耳