摘要:随着国家对科技创新的重视,用于高校的科研经费不断增长。但是,高校科研经费内部控制规范体系却尚属空白。文章结合高校科研经费的特点,以高校科研经费内部控制概念为出发点,科学定义了内部控制的概念和范围、目标和原则,构建了包括控制环境、风险评估、内部控制活动、信息及沟通和内部监督等要素组成的科研经费内部控制框架体系。

关键词:高校 科研经费 内部控制 风险评估

中图分类号:F234.3 文献标识码:A

随着创新型国家建设目标的提出,近年来国家和社会不断增加科研投入。高校作为科技创新体系的重要组成部分,科研经费也呈大幅增长趋势,并已成为高校重要的资金来源。但由于高校科研经费数额的剧增和来源的多元化,监督体系不健全,科研经费使用和管理中的问题也日益凸现。针对高校科研经费管理中存在的突出问题,国务院和相关部委出台了一系列相关的办法和意见。但是,再好的制度得不到执行也只是摆设,要将这些好的制度落到实处,离不开内部控制这一强有力的工具。因此,构建包含内部控制概念、目标、原则、要素等基本内容的框架体系,已成为新形势下对高校提出的必然要求。[1]

1 高校科研经费内部控制的概念和范围

1.1 高校科研经费内部控制的概念

概念是人们认识事物的基本工具,人们只有通过概念才能把握事物的本质及发展规律。[2]作为构建科研经费内部控制框架体系的起点,在参照行政事业单位内部控制概念的基础上,将高校科研经费内部控制定义为学校为了实现控制目标,通过确立科研经费管理业务流程及控制措施,明确内部控制的监督与评价,对科研经费管理的风险进行防范和控制。[3]

1.2 高校科研经费内部控制的范围

高校科研经费内部控制的范围主要包括主体范围和客体范围。一般来说,主体范围可分为四类,第一类是校(院)长和科研、财务分管校(院)长,在各自职务权责范围内对学校科研经费管理负直接领导责任。重大科研经费管理问题应按照“三重一大”的相关规定,由领导班子集体研究决定。第二类是学校财务、资产、审计和监察等职能部门,具体管理科研经费相关业务。第三类是院系,作为科研活动的基层管理单位,负责根据学科特点和项目实际需要,合理配置资源,监督项目落实配套资金,为科技项目执行提供条件保障。第四类是科研项目负责人,是项目经费使用的直接责任人,对经费使用的合规性、真实性和有效性承担经济和法律责任。

客体范围主要包括与科研相关的主要经济活动,对经费使用的合规性、真实性和有效性承担经济和法律责任。

2 高校科研经费内部控制的目标

2.1 合理保证科研经费合法合规

合法合规是内部控制最基本的目标,强调科研经费管理要认真学习和贯彻执行国家的法律法规和规章制度,依法接受主管部门的审计和监督,杜绝制度执行不力、违规违纪甚至违法乱纪行为。

2.2合理保证科研经费全面准确

全面准确目标强调高校要合理保证科研经费报告和相关信息的准确、真实、完整,既是为相关部门的决策提供可靠依据,也是一种有效的监督机制。

2.3 关注科研服务的效率和效果

高校科研经费的受托责任决定了其必然承担相对较大的社会责任,并以实现社会效益为目的而不是经营效益最大化。高校应当根据产学研相结合的社会需求,及时了解技术需求的最新动态,不断提高科研服务工作的效率,才能得到科研服务对象和其他相关利益主体的认可。

2.4 有效防范舞弊和预防违纪

内部控制是保护资产安全、防范舞弊的第一道防线。通过内部控制梳理业务流程,分解业务环节,评估风险隐患,在财务运行上实行全过程监督、检查,建立授权审批、预算管理、不相容岗位相分离、信息公开等制度,用制度规范人、约束人,既是高校加强科研经费科学化精细化管理的内在需求,又能够从源头上预防和减少腐败。

3 高校科研经费内部控制的原则

高校建立与实施科研经费内部控制时,应当遵循以下基本原则:

3.1全面推进,重点突出

高校应按照《行政事业单位内部控制规范(试行)》的具体要求,全面推进、有效实施科研经费内部控制,确保覆盖学校科研活动的整个范围,规范涉及经济活动的全体人员。在组织层次上,涵盖学校所有科研经费管理相关的部门和单位以及所有相关人员;在范围上,覆盖科研经费各种业务和管理活动;在流程上,渗透到科研经费决策、执行、反馈和监督等各个环节;在内容上,实现全风险控制,包括财务风险、运行风险、法律风险等。

高校应当在兼顾全面的基础上突出重点,重点关注物资采购、劳务发放、对外协作等重要经济活动、关键环节和关键岗位。针对科研经费管理中的重要业务和事项、高风险领域和重要环节采取更为严格的控制措施,确保不存在重大缺陷。

3.2风险导向,科学规范

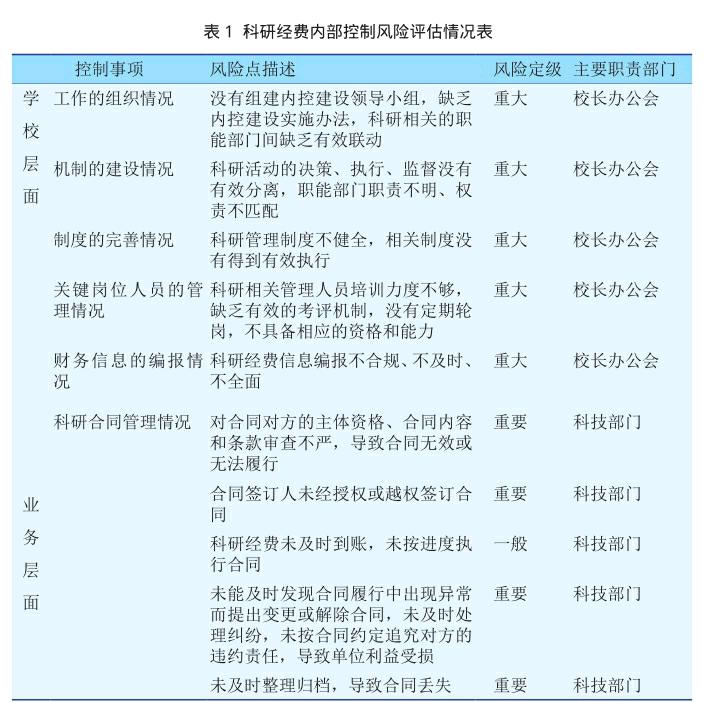

在科研经费管理中,会遇到各种各样的风险。学校应当针对科研经费管理的薄弱环节和风险隐患,从学校和业务层面分别进行风险识别,统一关于风险的认识和理解,并对各类风险点进行描述、定级,找出关键控制点,对接有关流程和制度。同时,学校应当科学运用内控原理,结合本校科研的实际情况,合理界定岗位职责、业务流程,依托信息系统,将执行系统嵌入内控的各个层级。

3.3有效制衡,共同治理

高校应当在科研经费管理的岗位设置、职责分工、业务流程方面相互分离和制约,确保建立两种制衡关系,即上级和下级间的决策和执行、授权和沟通的纵向制衡和不同部门之间权责分明、分离制约的横向制衡。同时,还要求调动各方面的积极性。学校应充分发挥审计与纪检监察、教代会的监督作用,协调推进学校科研经费内部控制建设。

4 高校科研經费内部控制的要素

- 箱子设计中的阿联酋文化

- 传统文化产品的现代演绎

- Kozmophone的复古设计

- 广东传统饮食文化的现代演绎及坐具设计

- 巴厘岛的现代地域建筑设计

- KUMANEC陶瓷花瓶设计,充满文化的根源

- 面向中国传统春节文化的交互式灯具设计

- 温平——对美育教育的认识与思考

- “源塑”文化游园景观设计

- 面向线下家居零售的移动AR营销应用研究

- 基于新冠疫情背景下的社Napp设计研究

- 基于Kano模型的运动健身APP用户需求分析及功能设计

- 基于言语分析的老年用户研究方法

- 聆听色彩

- 用户画像和双钻模型在设计中的应用

- 《红衣女孩》应用程序|AGIRL IN RED

- “艺”“匠”比肩并修:家具设计课程实践性教学探索

- 基于应用型本科人才培养的工业设计工作室平台T型教学模式研究

- 在美与丑的边缘上“疯狂”试探

- 衰而未亡型乡村环境设计策略研究

- 集市模式下的文化创意空间设计研究

- 城市道路绿地色彩的影响要素研究

- 基于设计思维的心理咨询师职业枯竭的干预路径

- 春暖花开期待一段“骑”遇

- 基于用户体验的学龄前儿童数字阅读产品信息交互研究

- dear³

- dear¹

- death

- deathbed

- deathbeds

- deathbenefit

- death benefit

- deathduty

- death duty

- deathlier

- deathliest

- deathliness

- deathlinesses

- deathling

- deathly

- death penalty

- death row

- death rows

- deaths

- death's door

- death sentence

- death tax

- deathtax

- death-toll

- death toll

- 终席

- 终席酒阑人散

- 终年

- 终年不死的草

- 终年勤奋不止

- 终年生活在一个地区的鸟

- 终年积雪之地

- 终年积雪区域的界线

- 终年究年

- 终年,整年

- 终底于成

- 终归

- 终归不是人

- 终当大至

- 终成眷属

- 终斩

- 终无了局

- 终日

- 终日乾乾

- 终日勤勉谨慎

- 终日惶惶

- 终日愁苦郁闷

- 终日打雁教雁啄了眼睛

- 终日打雁,叫雁啄了眼

- 终日提心吊胆