摘要:随着经济的发展,中小微企业的规模不断壮大,伴随企业发展而来的一个重要问题就是资金需求。银行贷款模式,作为传统的融资渠道,在一定程度上解决了小微企业的资金缺口,抢抓了中小企业资源,改进中小企业融资方式。本文从中小银行的角度出发,研究了我国中小企业传统的融资方式和融资扩展方式,运用比较分析借鉴成功的经验,本文探索了中小银行贷款对小微企业具体的金融支持,同时也提出了针对目前国内有关银行贷款发展存在问题的解决办法。

关键词:中小银行贷款 四大国有银行 中小微企业 金融支持

中图分类号:F276.3 文献标识码:A

1 中小银行情况概述

1.1中小银行概念界定

中小银行相对于大型银行是一个相对的概念。它是一个动态的概念,在不同时代和地区的定义方法不同,可以用总资产,总贷款和存款市场份额,员工数量或分支机构的数量和其他指标。 我国对于中小银行的界定也有很多种,除了四大国有银行之外的全国性股份制商业银行、城市商业银行、农村商业银行、农村合作银行、村镇银行以及城乡信用合作社等都为中小银行。《中国金融年鉴》将工商银行、农业银行、中国银行、建设银行和交通银行统称为大型商业银行,将股份制商业银行和城市商业银行简称为中小商业银行。本文所研究的中小银行参照银监会的统计标准,将五大国有商业银行和全国性股份制商业银行以外区域性股份制商业银行、城市商业银行、城市信用社和农村信用社作为研究对象。

1.2中小银行发展状况

我国国有大银行控制了银行业的绝大部分金融资产,但近些年来,中小银行取得了突飞猛进的发展。大型商业银行控制了银行业50%的金融资产。股份制商业银行、政策性银行、外资银行、邮政储蓄银行、农村金融机构、城市信用社控制了剩余50%的金融资产。

2 中小银行对中小企业金融支持的依据

2.1中小银行对中小企业金融支持的理论依据

2.1.1关系型贷款模式

国内多数学者的研究表明,中小银行在对中小企业放贷时,存在着“软信息”,对贷款量有一定程度的影响。软信息又被称作意会信息,指的是企业在长期与银行合作的过程中,银行与其管理者、供应商、客户解除而积累下来的信息。在关系型贷款这种模式中,中小企业就是主要产生软信息的借款者,可以在一定程度上弥补中小企业在财务数据上的不足。

2.1.2中小银行优势假说

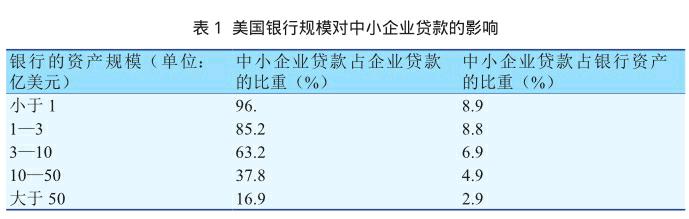

国外学者研究发现,尽管大型商业银行在资金规模和投资多样性方面都比中小银行更有优势,但是小银行由于客户相对简单,贷款对象具有一定的區域性,所以中小银行在与大型国有银行的竞争中,有一定的优势。中小银行与中小企业之间更加配比,由于区域性合作,地方银行往往与地方的中小企业保持良好的关系,并通过长期合作了解中小企业真实的经营状况,这可以在一定程度上消除信息不对称带给企业放贷的困难。国内学者也认为,有必要细化市场定位,促进中小企业与中小银行的良性互动,发挥中小银行的这一优势。下面以美国银行规模对中小企业贷款的影响为例,论证这种假说:

2.2中小银行对中小企业金融支持的事实依据——以A银行为例

A银行的前身成立于1993年的城市信用社,目前已经设立15家支行,3家分行,属于中小规模的商业银行。其中,“中小企业成长伙伴”的理念是A银行的重要经营理念,并帮助很多中小企业获得了贷款,同时增强了自身的行业竞争力。

A银行贷款数额在30万以下的比例达到了50%,在50万以下的比例达到了80%,属于中小银行。A银行在实践过程中,具有丰富的经验,具体如下:

2.2.1创新了担保方式

抵押物是中小企业融资过程中的重要阻碍,而A银行恰恰强调第三方担保,轻视抵押,也就是说,在实际贷款的过程中,可以不提供抵押物,而是寻找亲戚同学朋友等,同时A银行注重担保分散,即可以多人提供担保,并要求担保人与资金需求方属于不同的行业。A银行严格把控“有贷款不放新贷”的制度,由于大企业的放贷时间往往有重叠,但是A银行坚决抵制这种做法,这有效降低了银行的放贷风险。

2.2.2改革贷款审批机制

A银行设置了10项业务指标,确定了7项放款等级,并对不同经营状况的申请人,提供不同数额的放款等级。同时不同放款等级的业务流程是不同的。通过种种措施,半个工作日内审结的贷款比例达到90%,大大提高了银行的办事效率,体现了A银行的服务理念。

3 创新了风险控制方法

A银行采用三品与三表相结合的风险控制办法。“三品”即人品、中小企业产品和抵押品。“三表”即水表、电表和海关的报表。“人品”:A银行前期就会派员工针对自己的潜在目标客户群进行信用调查,强调对中小企业的考核必须真正“走出去”,只有走出去,才能获得真实的数据。“产品”:资金需求企业的产品一定要有市场份额和良好的发展前景,这直接影响了企业的经营状况和未来的还款能力。“抵押品”这是决定企业最后偿债能力的物品,但是A银行比较轻视抵押品,所以也把“抵押品”放在“三品”的末尾。

三表全部是由第三方出具的,能最大限度反映客户的真实信息,银行也是通过这三个表来判断企业的经营状况。总之,A银行创新新手段的目的还是基于对客户的全面真实了解,这既降低了不良资产率,也提高了A企业的放贷速度。

3 我国中小银行发展中小企业业务存在的问题

3.1关注中小企业融资需求的中小银行数目少

在我国,大部分地方中小型银行不愿意或是没有能力发展中小企业融资业务。为数不多支持中小企业融资业务的银行,由于自身资产有限,所以能为小微企业提供的信贷资源也是有限的,因此中小银行在对中小企业的金融支持方面发挥的作用有限。

3.2政府对中小银行的发展不重视

中小银行对中小微企业的金融支持有限还要归咎于政府对中小银行发展不够重视,政策待遇欠佳所致。在业务指标、经营区域等很多方面,政府给予中小银行相比于国有银行和股份制银行更为苛刻的限制条件,这使得一些发展状况较好的中小企业的辐射能力也是有限的。

3.3成功的案例难以复制

一些发展状况比较好的区域性中小银行,与所处的区域和地方经济特点密切相关,这便于“关系型贷款”的开展,并在一定程度上印证了“中小银行的优势假说”。这些成功的案例,往往处于地方较小、个体经济、民营经济发达的地区,所以成功的经验能否在其他地区,尤其是大城市复制,尚待考究。“关系型贷款”依托的是血缘、“人缘”和“本地人”组成的朋友圈。而大城市的情况相对复杂,单纯利用中小银行来破解信息不对称问题是不好实行的。

4 政策建议

4.1政府方面的建议

4.1.1规范中小企业的划分标准,加大对中小企业的扶持力度

首先要明确究竟怎样的企业属于中小企业,为政府后续各项政策的落实奠定基础。同时中小微企业,特别是微型企业,在整个行业中处于弱势地位,这更需要政府的政策扶持,使得中小微企业能够良性发展。

4.1.2构建完善的金融服务体系

在我国,很多银行没有专门的中小企业信贷部,或者说中小企业信贷部徒有其表。同时,我国的企业数目远远多于银行的数目,对比美国,美国国内有 8000多家银行,并且以小银行和社区银行为主。我国的金融服务体系,还没有实现真正意义上的市场竞争。银行业同其他行业一样,只有竞争才会促进企业创新,改善经营理念、提高服务水平。

4.2中小银行方面的建议

4.2.1对中小银行重新定位

要打破传统的思维模式,站在可持续发展的基础之上,自主根据市场要求,重新定位。比如说,在客户选择方面,尽可能避开与国有大型银行重叠的客户资源、项目资源。在提供服务产品方面,强调金融产品的个性化和创新化,以满足不同的融资需求。

4.2.2重视中小企业,并把他们作为重要的客户源

中小银行在与大型企业合作过程中的议价能力是十分有限的,但是如果中小银行更多的关注中小微企业,特别是在成长初期的中小微企业,可能实现与企业的共同发展,有助于建立更加牢靠的客户关系,提高客户的忠诚度。

4.2.3重视强化风险管理

风险管理要覆盖贷款前、贷款中、贷款后的方方面面。不同中小企业的发展情况不同,所以要设置针对不同企业的特色风险管理方式。比如对风险程度高的客户,需要实地考察企业主的品行和资质,企业生产产品的市场份額,对于贷款去向做跟踪调查。

4.2.4加强与地方政府部门的合作

中小银行多为地域性银行,服务对象也多为地方性企业,因此比较容易得到地方政府的支持。银行可以通过扶持当地大型公共事业的方式,一方面提升银行的知名度和品牌的美誉度,另一方面又可以展现银行的社会责任感,进而容易与政府搞好关系。

4.3中小企业方面的建议

4.3.1加强自身的品牌建设

企业的财务状况、组织架构和信用品级是影响企业融资的重要方面。企业要逐渐建立现代企业制度,摒弃不合时宜的旧制度。银行在放贷之前,都会认真考核企业的财务状况,一些企业由于没有完善的财务报表,无法取得银行信任,或者拖延了贷款的效率,得不偿失。这就要求企业在日常经营过程中,注重财务信息的记录,增强财务信息的可靠性和透明度。信用是企业长久发展的根基,人无信不立,企业也是如此,这就要求企业保持良好的贷款记录,并且注重与上下游企业、与消费者搞好关系,注重信用培育。

4.3.2一定区域内建立中小企业集群

产业集群是指在特定行业中,大量相互关联的企业在某个区域聚集,形成有效的竞争局面。通过这种区域聚集的形式,中小企业间形成一个信息、资源共享的网络。信息及时分享反馈,集群作为整体可以相对从容面对市场的变化,促进集群整体的不断发展也有助于解决中小企业融资问题。这种产业集群可以降低银行的贷款风险,银行的风险主要来源于行业风险,而对于一个行业所处的阶段、是否具有风险、风险能否承担,银行都比较容易把握,可以在风险来临之前,采取有效的措施规避风险。同时,中小企业集群对所在区域的影响也是重大的,体现在当地经济、社会关系、就业的方方面面。

参考文献:

[1] 颜白鹭.银行贷款、民间借贷与中小企业融资——基于对非上市中小企业调查数据的研究[J].金融监管研究,2015(5):63- 74.

[2] 梁帆.融资约束、风险投资与中小企业成长——基于中国A股上市公司的实证[J].河北经贸大学学报,2015(2):72- 79.

[3] 王甜甜.关系型贷款模式对缓解中小企业融资难的应用研究[D].山东大学,2013.

[4] 张晓玫,钟祯.银行规模与上市中小企业贷款——基于中国上市中小企业银行贷款数据的经验研究[J].南开经济研究,2013(2):94- 111.

[5] 蒋涛.关系型银行贷款理论对中小企业融资的启示[J].时代金融,2012(15):229.

[6] 陈秋莹,周利芬.中小企业融资方式的选择:银行贷款与风险投资的比较[J].企业研究,2011(12):122- 123.

[7] 李君.中小企业融资能力影响因素分析——基于企业特征获取银行贷款的可能性[J].财会研究,2011(7):62- 64.

[8] 陈敏.基于纳什均衡下的中小企业融资与银行贷款分析[J].内蒙古农业大学学报(社会科学版),2010(6):54- 55.

[9] 李静. 中小银行对中小企业融资规模扩张的影响研究[D].苏州大学,2010.

[10] 杨瑜. 中小企业融资与银行业结构关系研究[D].西南财经大学,2010.

[11]杨毅. 中小企业融资中银行贷款的可获得性——主要影响因素与地区差异[J]. 开发研究,2009,(02):113-117.

[12]周杰. 我国中小银行的中小企业业务拓展研究[J]. 特区经济,2008,(02):91- 92.

- 中职学校现代物流教学方法的探讨与创新

- 项目管理 任务驱动

- 背诵输入对克服高职学生英语写作焦虑的作用

- 关于韩国语语法教学方案的几点探析

- 分层教学法在高职英语教学中的应用研究

- 信息时代的高等数学教法探究

- 案例教学在中职flash教学中的灵活运用

- 情境教学的重要性

- 中学教师职业倦怠成因及其对策

- 从管理学角度探析高技辅导员工作的有效性

- 浅谈高校辅导员职业生涯规划

- 高校教师教学技能存在的问题及改进措施

- 地方高校青年英语教师培训机制的探讨

- 浅谈数学新知识学习中的动手实践活动

- 相对零翻译在年度流行词英译中的运用分析

- 浅谈职业高中文言文教学中的语法教学

- 知行合一在液压传动技术教学中的应用

- 金裕贞小说女性人物的悲剧性分析

- 合作学习在大学英语听说大班化教学中的应用

- 关于教学口语技能所举案例的几点思考

- 用英文歌曲辅助英语教学

- 浅谈如何提高学业质量分析报告的撰写能力

- 基于“课岗融合”理念下现场教学的探索

- 再谈《寒夜》的写作艺术

- 深化任职教育改革 加强实践教学环节

- standard rate and data service™

- standard-rated

- standardrated

- standards

- standard time

- standardtime

- standard²

- standard¹

- stand around

- stand aside

- stand back

- standbier

- standbies

- standbiest

- stand-by

- nonoptical

- nonoptically

- nonoptimal

- nonoptimistic

- nonoptimistical

- nonoptimistically

- nonoptional

- non-optional

- nonoptionally

- nonoral

- 两个品貌极为悬殊的人

- 两个哑子捆在一起——谈也不好谈

- 两个哑子睡一头——无话可商量

- 两个哑巴亲嘴——好得没啥说的

- 两个哑巴打架——是非难分

- 两个哑巴睡一头——没话说

- 两个哑巴睡一头——没说的

- 两个哑巴见面——没说的

- 两个地区分界的线

- 两个地方

- 两个坚持

- 两个基本点

- 两个大

- 两个天,两个地

- 两个婆娘一面锣,三个婆娘一台戏

- 两个字的姓

- 两个山字落在一块儿——请出

- 两个差不多

- 两个市场

- 两个平面相接处

- 两个幼年或少年男女之间产生隔阂

- 两个建设

- 两个开放

- 两个心

- 两个或两个以上的东西或数目合在一起