摘要:由于“单一决策”和“信息局限性”,EVA在工艺复杂制造企业中难以与生产业务流程相互贴合,真正演化为思腾思特“Four Ms”价值管控体系。本文引入BSC理论,借助其非财务信息、业务流程强关联度,将EVA分解融入制造业价值链条,以火力发电企业为研究对象,进一步梳理识别出火力发电企业价值驱动因素,为基于EVA的价值管理体系构建奠定了分析基础。

关键词: EVA- BSC 发电企业 驱动因素 价值管理

中图分类号:F426;F275 文献标识码:A

1 EVA理论与管理局限性

EVA(Economic Value Added,经济增加值)理论起源于著名的“双M”资本结构理论,1990年由美国思腾思特咨询公司首次提出,创造性地从将“股东资本”占用时间成本纳入到公司实际利润衡量体系中,更为全面地客观了反映了企业实际创造的经营价值。思腾思特公司以EVA为基础,提出了“Four Ms”价值管控体系--评价指标(Measurement)、管理体系(Management)、激励制度(Motivation)以及理念体系(Mindset),迅速在欧美国家得到应用。2007年启用的《中央企业负责人经营业绩考核暂行办法》中,国资委首次引入了EVA指标,随后EVA影响力便迅速提升,2010年EVA指标在国资委考核指标体系中权重超过利润总额,成为我国国有企业考核中最为倚重的评价指标。

EVA理论是基于资本结构理论,对传统会计利润观一次重大改进,资本利润观的确立使企业经营管理更为客观公正地反映企业经营管理所创造价值。但是在实际管理应用中,EVA指标存在许多局限性。

指标计算复杂度高。EVA计算公式涉及到股权资本成本的准确衡量、NOPAT会计调整项多大150余项、部分调整项需要依赖于主观经验判断,对管理人员的专业能力、知识储备和业务经验都提出了较高的要求。

单一决策。思腾思特“Four Ms”价值管控体系要求管理决策的依据是EVA增值,而在实际的管理中单一业务未能建立起“与EVA实现关联内在逻辑链条”,导致指标决策的应用范围小、决策依据存在“黑箱”、管理行动滞后现象。

信息局限性。EVA指标计算完全依赖于财务报表信息,业务流程运营信息不能在财务报表中全面反映,导致实际应用中指标与生产业务流程未能形成贴合,难以提炼出生产运行的关键控制点,使得“Four Ms”价值管控体系对业务流程缺乏全面掌控力。

2 EVA影响因素、BSC理论与EVA- BSC映射

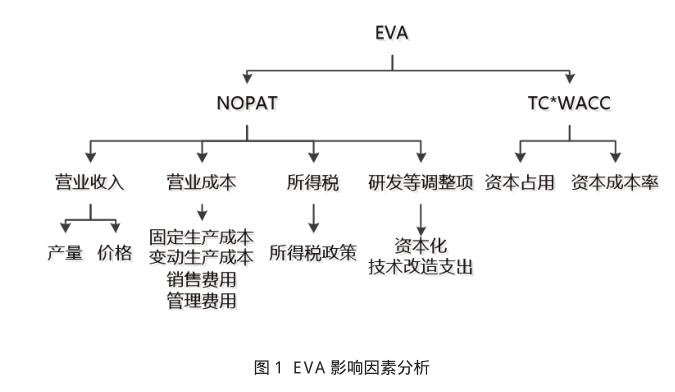

EVA计算公式是:EVA=NOPATTC*WACC

其中,NOPAT为税后净营业利润,是息前税后利润加上折旧及摊销等非现金支出,扣减营运资本的追加和固定资产投资。TC为运营所占用资本,WACC为加权平均资本成本。

主要影响EVA的财务项目包括:营业收入、营业成本、所得税、可资本化研发费用等调整项以及资本、资本成本率等。各项目具体影响因素,如图1所示。

图1中分解的EVA影响因素与生产业务的贴合度仍然不高,不能与业务流程有效衔接。为此本文引入BSC理论,借助BSC理论业务流程观,对模型进行修正。

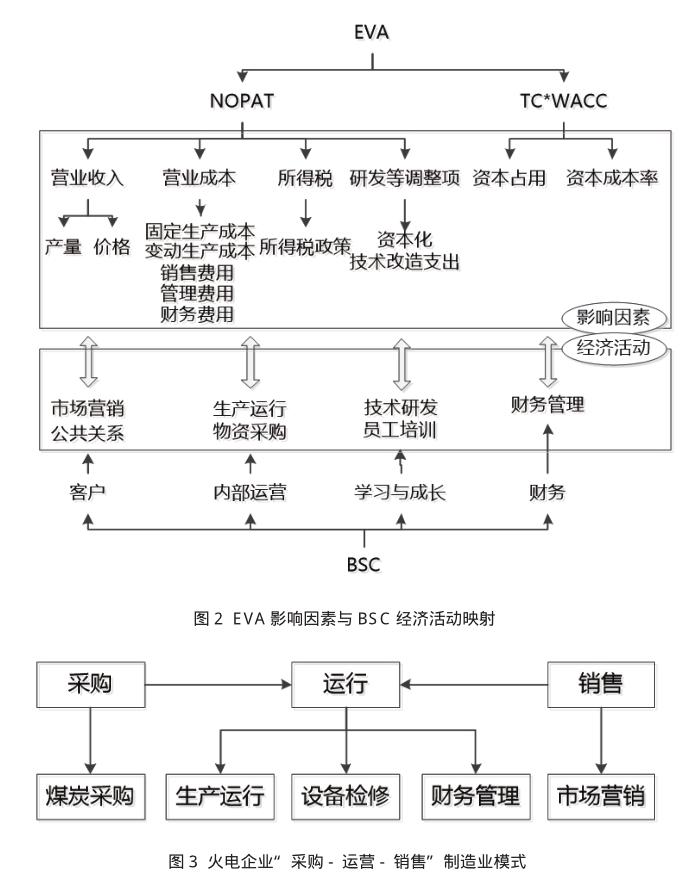

BSC(平衡記分卡)理论,是1990年卡普兰和诺顿在复兴全球战略集团研究公司绩效考核工具时提出,从财务、顾客、内部运营与学习发展四个维度,构建绩效考核体系。由于平衡计分卡可以将“战略目标”落实为“衔接业务流程可操作衡量指标和目标值”,随后平衡计分卡理论被延伸到企业的战略管理之中,成为企业重要的战略管理工具。

本文将BSC财务、顾客、内部运营与学习发展四个维度,衍生出的市场营销、公共关系,生产运营、物资采购,技术研发、学习培训,财务管理等7项经济活动与EVA分解出的影响因素进行映射。 EVA影响因素与BSC经济活动映射,见图2。

3 基于EVA- BSC的火电企业价值驱动因素识别

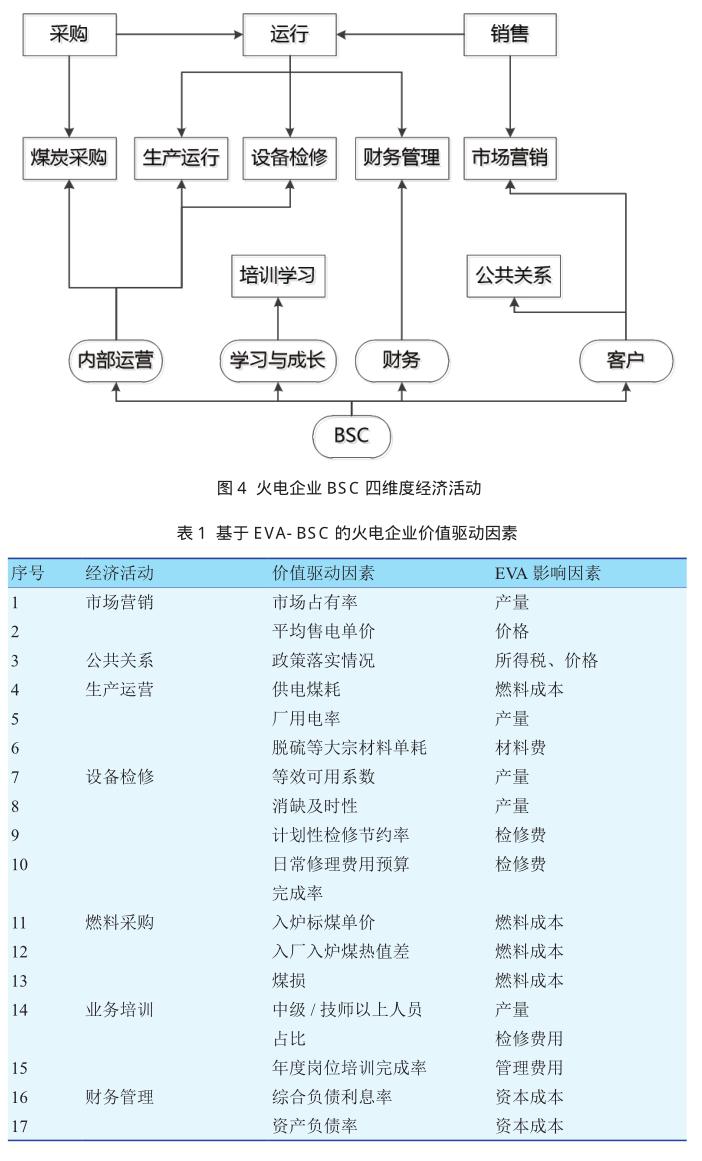

火力发电是我国主要的发电方式,利用煤等一次能源燃烧产生热能通过发电装置转化为电能,是典型技术密集与资金密集型行业。火电企业表现为“采购-运营-销售”制造业模式,如图3所示。

销售。火电企业主要的利润来源是电力销售,随着电力市场化改革深入,电量和电价主要依靠市场竞争确定,市场营销活动成为价值创造的直接来源。

运营。火电企业的核心在于运营管理,具体又分为生产运行、设备检修和财务管理三个主要活动。生产运行活动,是通过系统运行发电设备将煤等燃料燃烧产生热能转化为电能,生产运行活动的质量直接影响电量和生产经济性。设备检修活动,是针对生产运行中设备出现的问题和缺陷,进行修理和日常维护,以保证设备处于可使用状态。财务管理活动,是根据公司运营科学调配财务资源,保证资源充分高效配置,风险可控情况下,取得更低的资金成本水平。

采购。煤等燃料是火电企业生产运行的基础,燃料成本通常是火电企业最为主要的成本项目。燃料价格变动可能直接决定了企业的盈亏水平。燃料采购活动一般是企业最为重要的基础经济活动。

根据BSC财务、顾客、内部运营与学习发展四个维度,火电企业衍生出的经济活动,主要包括市场营销、公共关系、生产运营、设备检修(含技术改造)、燃料采购、业务培训、财务管理等7项经济活动。火电企业BSC四维度经济活动,见图4。

本文将EVA影响因素,映射到火电企业7项经济活动中,进一步提炼出火电的企业价值驱动因素。基于EVABSC的火电企业价值驱动因素,见表1。

市场营销。在市场统一的基数电量基础上,年度长协电量、电价和月度平台竞价份额,直接关系到电量和电价构成。进一步筛选出市场占有率、平均售电单价两个指标反映该项活动。

市场占有率=售电量/同类型机组上网电量份额,表示市场营销实际成果。

平均售电单价=售电收入/售电量,表示市场营销议价能力。

公共关系。环保电价、环保设备退税、石膏增值税减免等政策落实直接反映了火电企业公关关系管理水平。

生产运营。保证机组安全、环保运行基础上,更低的煤炭、电量、大宗材料消耗,将直接影响运营经济性。进一步筛选出供电煤耗、厂用电率、脱硫等大宗材料单耗三项指标。

供电煤耗=综合标准煤量/供电量,表示生产运营煤炭耗用水平。

厂用电率=厂用电量/发电量,表示机器设备运营内部消耗水平。

脱硫等大宗材料单耗=脱硫等大宗材料耗用量/发电量,表示大宗材料使用经济性。

设备检修。保证机组最高可靠性水平和最长使用周期,是设备检修管理的核心。修理费用、技改投资的摊销都与设备检修经济活动直接相关。进一步筛选出等效可用系数、消缺及时性、计划检修节约率。

等效可用系数=(可用小时-降低出力等效小时)/报告期日历小时,表示机组可靠性水平。

消缺及时性=消缺小时数/消缺规定小时数,表示设备检修及时程度。

计划性检修节约率=计划性检修费用/计划性检修定额,表示完成计划性检修项目节约情况。

日常修理费用预算完成率=日常修理费用/日常修理费用预算,表示日常维护费用节约情况。

燃料采购。燃料品质和价格是火电企业盈利关键。燃料费用作为火电企业主要变动成本占比成本一半以上。进一步筛选出入炉标煤单价、入厂入炉煤热值差、煤损三项指标反映该项活动。

入炉标煤单价=燃煤成本/标煤耗用量,表示实际消耗煤炭折合成标煤的价格水平。

入厂入炉煤热值差=入厂煤平均热值-入炉煤平均热值,表示煤炭存储和消耗时热值变化,。

煤损=(燃煤运输损耗+存储损耗)/燃煤采購量,表示燃料运输和存储的管理水平。

业务培训。火电生产运行、设备检修、煤炭管理等活动涉及工艺复杂,几乎所有岗位都需要持证上岗,定期开展技术考核和技能培训,不同岗位序列具有严密的成长体系,只有业务技能考试达标、完成规定的工作时间积累才能提升至上一层岗位。进一步筛选出中级/技师以上人员占比,年度岗位培训完成率两项指标反映该项活动。

中级/技师以上人员占比=中级/技师以上人员数/生产运营工人总数,表示达到规定水平运营人员数量。

年度岗位培训完成率=年度岗位培训完成量/年度岗位培训计划量,表示完成年度岗位培训计划情况。

财务管理。火电企业实施有效固定成本管控,能够进一步提升成本资源利用效率和企业利润水平。开展积极的资本运营,在风险可控基础上,采取科学资本筹措策略,能够有效降低资本成本率,控制资本成本增加,进一步提升公司EVA水平。进一步筛选出综合负债利息率,资产负债率两项指标反映该项活动。

综合负债利息率=利息支出/负债总额,表示企业获得负债所需支付的年度利息水平。

资产负债率=负债总额/资产总额,表示企业资产结构比例,和承担负债的风险水平。

4 结束语

本文分析了EVA理论在实际价值管理应用中存在局限性,引入了BSC理论,通过将EVA指标影响因素与BSC财务、顾客、内部运营与学习发展四维度衍生出经济活动相互映射,构建了EVA-BSC价值驱动模型。以火力发电企业“采购-运营-销售”典型制造业模式为研究对象,进一步筛选出梳理识别出火力发电企业价值驱动因素,作为火电企业价值管理的核心关键点。本文对EVA理论进行了优化,结合BSC流程化思想,克服了EVA与业务流程贴合少、管理信息局限等缺点,提出了构建EVA影响因素与BSC四维度经济活动相互映射的思路,为后续采用基于EVA的价值管理体系提供了分析基础和思路借鉴。

参考文献:

[1] T om C opeland, T im K oller Companies. Jack Murrin. Valuation :Measuring and managing the value of companies [M].北京:电子工业出版社,2002

[2] Kaplan. R . and D. Norton. Putting the Balanced Scorecard to Work [J]. Harvard Business R eview,1993(9):134- 142

[3] 国务院国有资产监督管理委员会.中央企业负责人经营业绩考核暂行办法[Z].国务院国有资产管理委员会,2009

[4] 汤谷良,林长泉.打造VBM框架下的价值型财务管理模式[J].商业研究,2005(21):21- 27

[5] 张鼎祖.企业价值创造驱动因素分析:基于财务视角与战略视角[J].财会月刊,2009,(6):33- 35

[6] 张济建,苗晴.中国上市公司市值管理研究[J].会计研究,2010(4):82- 88

- 诵读经典

- 运用电子书包 提升小学语文课堂教学效果

- 小学语文教学课堂气氛的营造

- 低年级口语交际能力培养的途径

- 提高小学语文教学效率的策略

- 实现“四个”改变 提高阅读质量

- 新课程背景下小学语文作业设计的探讨

- 让语文课堂神彩飞扬

- 小学数学教育与信息技术的整合问题分析

- 关于当下小学低年级学生数学素养的培养方案

- 恰当处理“教”“学”关系培养学生的问题意识

- 学会倾听,追求课堂实效

- 如何实现小学数学课堂练习设计优化

- 小学数学创新思维的培养

- 如何运用数学教学激发学生的创造性思维

- 关于小学数学单元感受小研究设计的思考

- 游戏化教学在小学数学中的有效运用

- 设身处地究粗心 竭尽所能促细心

- 利用生活情境开展小学数学教学的探讨

- 怎样提高学生解决问题的能力

- 浅谈提高小学数学课堂教学有效性

- 语块教学对护理英语口语流利度的影响

- 基于工学结合的《仓储岗位实训》学习成效评价体系探究

- “多元教育”视阈下的学校文化建设探索

- 高职院校学生校园运动参与性效果的探究

- here/not here

- here-or-there

- herer

- heresies

- herest

- here's to ...

- heresy

- here, there and everywhere

- heretic

- heretical

- heretics

- here we go again

- herewith

- heritage

- heritageindustry

- heritage industry

- heritages

- her-majesty

- hermaphrodite

- hermaphrodites

- hermaphroditically

- hermaphroditish

- hermaphroditisms

- hermit

- hermitess

- 水中的小洲

- 水中的幼蛙

- 水中的月光

- 水中的漩涡

- 水中的路

- 水中的陆地

- 水中的香草

- 水中的鱼

- 水中的鳄鱼,山上的虎豹

- 水中的鳄鱼,山上的虎豹——狠的狠,凶的凶

- 水中的鸟

- 水中着盐

- 水中碑林

- 水中芭蕾

- 水中花园

- 水中苔

- 水中著盐

- 水中长形的小洲

- 水中长形陆地

- 水中闪烁的光影

- 水中雷达

- 水中高地

- 水中黄金

- 水中龙

- 水为石激起的急流