赵大地 杨鹏远

[摘 要]本文选取了518家2003年底之前在上海证券交易所发行A股的上市公司作为研究样本,考察了这些公司股改前后股权集中度和公司价值的变化程度,分析了股权集中度的优化对公司价值的影响,试图验证股权分置改革的成效,并提出了自己的建议。

[关键词]股权分置改革;股权集中度;公司价值

doi:10.3969/j.issn.1673-0194.2009.14.022

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2009)14-0062-03

在股权分置时代,我国上市公司股权结构的基本特征就是股权高度集中,处于控股地位的国家股和法人股不可流通,由此导致公司治理的一系列缺陷,如委托代理问题恶化、控股大股东控制、内部人控制严重、经理人激励约束机制弱化等。现在,股权分置改革已经基本完成,上市公司的股权结构将发生重大变化,即实现股份全流通和股权分散化。从理论上看,股份全流通和大股东适度减持有利于优化公司的股权结构,从而提升公司治理水平,提高公司价值。但实际情况如何,股权结构发生了怎样的变化,对公司的价值有什么影响,这便是本文研究的内容。

一、样本数据与数据分析

1.样本选取

对于全样本, 本文选取2003年年底之前在上海证券交易所发行A股上市的公司为原始样本,剔除处于*ST、ST或者PT状态的T类上市公司,因为T类上市公司的重组、整合十分常见,正常生产经营不能持续,这些公司的股权结构并不具有可靠性;剔除股权结构数据异常的点,因为这些数据不具有代表性。按照上述样本选择方案, 最终得到518个有效样本。本文收集样本公司2004年底和2007年底的股权结构数据,分别作为股改前和股改后上市公司的股权结构状态,进行对比分析,所取得的数据均来自CCER上市公司治理结构数据库,本文使用SPSS 15作为统计分析软件。

2.研究变量的选取

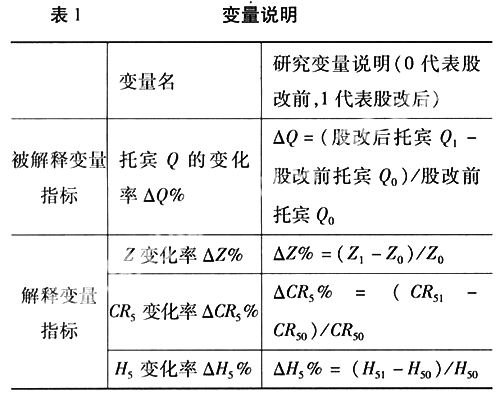

一般来讲,股权集中度可以从以下3个指标来度量:

(1)Z指数,指第一大股东与第二大股东持股比例的比值。该指数越大,第二大股东与第一大股东的力量差异越大,最大股东优势越明显。由于最大股东的实力优势明显,可能会对公司运作和企业股价的市场表现产生非常大的影响。

(2)Herfindahl指数,简称H指数。表示前n大股东持股比例的平方和。n可以取大于1的自然数,结合我国具体情况,本文取n=5,即表示前5大股东持股比例平方和。该指数越接近于1,说明股权越集中。

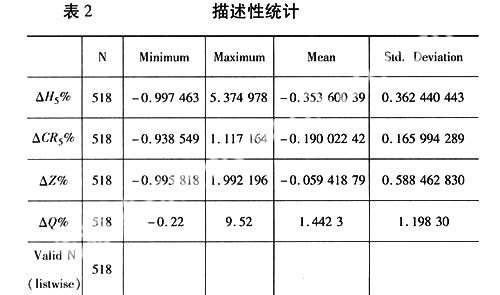

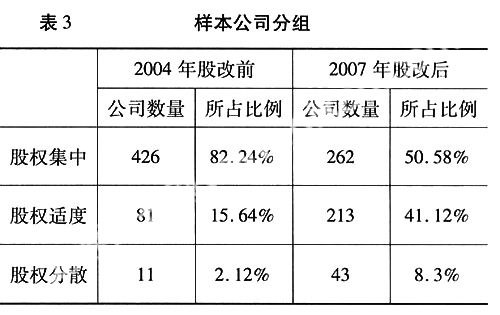

(3)CRn指数,一般3 那么,本文的解释变量指标包括:①Z变化率,股改后第一大股东持股比例与第二大股东持股比例的比值相对于股改前该比值的变化率。②CR5变化率,股改后前五大持股比例之和相对股改前前五大持股比例之和的变化率。③H5变化率,股改后前五大持股比例平方和相对于股改前前五大持股比例平方和的变化率。 本文使用托宾Q来衡量公司的价值,企业价值的变化用托宾Q的变化率来衡量,故被解释变量指标选择托宾Q的前后变化量ΔQ%。 各变量说明如表1所示。 3.样本描述性统计分析 (1)对变量的分析,如表2所示。 ΔZ%表示样本公司2004年与2007年第一大股东与第二大股东持股比例之比的变化率,其平均值为-5.94%,也就是说在股改后该比值有了较小的变动,这说明大股东之间的相互制衡状况得到了较小的改善,第一大股东的控制力整体上有了较小的减弱,但不明显。 ΔCR5%描述了样本公司前五大股东持股比例之和的变化率。其平均值为-19%,这意味着股改后前五大股东持股比例有了较大程度的减少,倾向于分布均匀,股权集中度有了松缓的趋势。 ΔH5%描述了样本公司前五大股东持股比例平方之和的变化率,其平均值为-35.36%。H指数可以反映股东之间股权分布的差距,可以十分明显地显示出持股比例的非均衡情况。这表明前五大股东的持股比例变化很大,前五大股东持股比例分布有了明显的变化。 ΔQ%表示股改前后托宾Q值的变化率,可以看到其平均值为144.23%,这说明股改后企业价值有了非常大的提高,增长了1倍多,公司价值有了极大的提高。 (2)股改前后上市公司股权分散状况的对比分析。 按照股权集中度对样本上市公司进行分组,当第一大股东至第五大股东的持股比例之和大于或等于50%时,这些公司股权分布集中;当第一大股东至第五大股东的持股比例之和小于50%而大于等于30%时,这些公司股权分布适度;当第一大至第五大股东的持股比例之和小于30%时,公司股权分布分散。对样本公司的分组如表3所示。 样本公司在股改前,股权集中的样本公司占总数的82.24%,而股改后股权集中的样本公司所占比例下降到50.58%,而股权适度型公司由股改前的15.64%增加到41.12%。这表明股权分置改革为股权结构的良性发展起了很大的促进作用,我国上市公司股改前股权结构高度集中的特征有了极大的改善,股权结构得到优化。 二、实证分析 股权集中度的改善必然带来公司治理效率的提升,从而提高上市公司价值。所以可以假设股权集中度指标的变化率对企业市场价值产生影响,根据统计原理,可以分别构造如下方程: ΔQ%=β0+β1ΔZ%(1) ΔQ%=β0+β1ΔCR5%(2) ΔQ%=β0+β1ΔH5%(3) 利用SPSS 15统计软件作回归分析,回归结果表明3个方程均没有通过显著性检验,这说明托宾Q值的变化率同股权集中度指标的变化率不存在明显的线性关系,前五大股东持股比例的变化与上市公司的市场价值的变化二者线性关系不显著。 得到这样的结论原因可能有: (1)虽然说国家股、法人股在股改后具有了流通权限,但是在一段时期内不能参与交易。而我国大部分上市公司又是国家控股或法人控股,事实上真正对市场表现影响大的是社会公众股,所以前五大股东持股比例的变化可能不直接影响市场价值的变化。 (2)托宾Q值是市场价值同重置价值的比。股改前由于非流通股不能参与流通,其市场价值无法进行合理的评估,无法得到精确的市场价值,托宾Q值的计算会有较大的误差。股改后股份变为全流通,市场价值可以通过股票价格比较客观地获得,所以股改前后托宾Q值的计算精确程度不一样,这对分析会有较大的影响。 (3)大股东之间相互制衡的改善比较微弱,对公司价值的提升作用无法在方程中显示出来。 (4)股权集中度应该是先影响公司治理,然后通过公司治理的改善提高企业的价值,即股权集中度对公司价值的影响非常间接,所以不存在明显的相关关系。 但笔者认为,虽然不存在明显的线性关系,但是股权集中度优化后,公司价值明显上升了,股权集中度的优化对公司价值的提升一定是有促进作用的,不存在显著的线性关系可能是由于存在其他的相关关系,本文不再进行深入探讨。

x

x

三、结论及建议

通过对样本公司的统计分析,可以得到以下结论:

(1)股权分置改革确实促进了股权结构优化。股改前我国上市公司股权高度集中,股改使这一情况有了较大的改善。大股东之间的制衡有了微弱的改善,股权集中度有了较大的松弛的趋势,股权适度型的公司数量有了较大程度的增加。

(2)股改后公司的价值有了显著的提高,只是公司价值同股权集中度的优化无线性相关关系,但股权集中度的优化一定是促进了公司价值的提高。可以这样理解,股改通过优化公司股权结构,从而优化了公司治理水平,最终使公司价值显著提高。

总之,股权分置改革优化了我国上市公司股权结构,提高了公司的价值,因此,股权分置改革是有效

的,股权结构应持续优化下去。本文对股权结构的持续优化提出以下建议:

(1)首先设立合理的股权结构优化目标,可以考虑两个方面:一是上市公司自身的发展目标,应该满足公司自身的生存、发展和盈利;二是公司的所有者利益目标,即公司股东利益目标,合理的股权结构要使公司股东利益最大化。

(2)完善管理层人员的聘用和激励制度,继续降低大股东控制公司的程度。降低大股东股份,可以避免大股东凭借绝对的控制权聘用管理人员,从而更加公正地选择管理人员,同时可以将公司发行的股票或者其他股权性权益授予公司管理层,促进管理层与公司利益相结合,实行管理层股权激励。

(3)积极引入机构投资者,完善机构投资者参与公司治理的法律法规。机构投资者的引入和壮大,可以持续改变股权过度集中和过度分散的局面,改变小股东在企业管理中的被动局面,增强小股东的力量,形成权利制衡的股权结构,完善公司治理,提升公司价值。

(4)制定和实施中小投资者权益保护的法律规范。股权分置改革完成后,大股东也将更为关注二级市场的股价情况,更有动力去推高股价获取收益,如果大股东利用其控制权与二级市场配合炒作,对中小股东的损害可能就更大。只有在完善的法律体系下,中小股东的权益才能得到保护,才能持续优化上市公司的股权结构。

主要参考文献

[1] 李琪琦.对股权分置改革市场效应的探讨——基于46家股改试点公司的实证分析[J].贵州财经学院学报, 2006(1).

[2] 刘玉敏,任广乾.股权分置改革的效率及其影响因素[J] .中国工业经济, 2007(7).

[3] 杜海鸥.股权分置改革后股权结构优化问题的研究[J].工业技术经济, 2007(7) .

[4] 陈明贺.股权分置改革及股权结构对公司绩效影响的实证研究[J].南方经济, 2007(2).

- 公允价值计量在投资性房地产中的影响

- 我国上市公司治理结构研究

- 高校预算松弛的特点和成因

- 合伙制与公司制私募股权投资基金税收政策探讨

- 多元型技术并购后突破式创新资源整合机制分析

- 股权代持协议风险与实际出资人利益保护

- 中小学课外辅导机构营销策略分析

- 谈立体构成的学习过程对学生设计思维的培养

- 企业并购视阈下的会计问题略谈

- 论企业跨境并购的财务风险问题

- 英语教学与研究中词汇能力的评估模式分析

- 翻转课堂模式下的案例教学法在“客户关系管理”课程中的应用

- 装配式建筑在高职院校建筑工程技术专业教育教学实践探索与研究

- 开放教育学生互联网理财习惯初探

- 基金情绪与股票型ETF收益的实证研究

- 关于“421”型家庭理财投资组合的探讨

- 高职《汽车创新营销》课程思政教学改革与实践

- 基于CAViaR模型的我国有色金属期货市场风险研究

- 浅论区块链及其对银行业的影响

- 浅析中国软件产业国际化发展所面临的挑战

- 商业银行金融衍生品的风险管理

- 高职院校心理健康教育面临的问题与有效对策探析

- 浅析税收筹划在中小企业中的应用

- 新制度下医院财务管理思路的思考

- 中国农业银行盈利能力分析

- differer

- differers

- differing

- differs

- differ-with

- difficult

- difficultate

- difficult/awkward

- difficult/hard

- difficulties

- difficultly

- difficultness

- difficult position

- difficulty

- diffidence

- diffident

- diffidently

- diffidentness

- diffidentnesses

- diffract

- diffracted

- diffracting

- diffraction

- diffractogram

- diffracts

- 匡教

- 匡时

- 匡时救世

- 匡时救弊

- 匡时济世

- 匡时济俗

- 匡机

- 匡正

- 匡正君主之失

- 匡正国事,改革敝俗

- 匡正国家

- 匡正国家,挽救时局

- 匡正建立

- 匡正扶助

- 匡正扶持

- 匡正救助

- 匡正时世

- 匡正时弊

- 匡正时政的错失

- 匡正维护

- 匡正补救

- 匡正辅佐

- 匡正辅佐君王

- 匡正辅助

- 匡正过失