朱 雷

[收稿日期]2009-01-01

[作者简介] 朱雷(1979-), 男, 新疆财经大学金融学院研究生, 主要研究方向:金融。

[摘 要]本文基于公司内部治理框架,运用2004-2006年我国A股上市公司面板数据,考察盈余管理风险对于审计定价的影响,研究结果显示,当存在其他变量时,独立董事在董事会中的比例、企业的股权集中程度和董事长与总经理两职设置情况对审计定价存在显著影响,这一结果表明,在公司内部治理治理中,独立董事制度、高管层持股对于公司内部治理具有积极意义;加快董事长和总经理的两职分离有助于降低代理成本,降低企业风险,节约审计费用,改善公司内部治理。

[关键词]公司治理;盈余管理风险;审计定价

doi:103969/j眎ssn1673-0194200916027

[中图分类号]F2391[文献标识码]A[文章编号]1673-0194(2009)17-0075-04

关于上市公司审计定价的实证研究始于西方国家。20世纪70年代末80年代初,美国证券交易会发布了会计解释公告No250,要求上市公司披露其外部审计费用。在中国,自2001年12月24日中国证券监督管理委员会发布《公开发行证券的公司信息披露规范问答第6号———支付给会计师事务所报酬及其披露》后,国内对审计定价的实证研究越来越多。在我国上市公司审计中,对于审计定价是由哪些因素决定的,如何合理确定审计收费,审计定价问题越来越受到公众的广泛关注。美国安然、世通事件爆发后,上市公司治理问题成为理论界关注的焦点。西方审计定价研究领域也是如此,我国现有审计定价的研究大多数是基于Simunic[1] 模型展开,变量选择侧重于财务数据,财务数据有其局限性,忽视了影响上市公司审计定价更深层次的因素——公司治理。众所周知,我国上市公司内部治理尚不完善,代理冲突严重,盈余管理风险高,因此,审计定价不仅受到盈余管理风险的影响,还应受到公司内部治理机制的影响。前人研究显示,公司治理会影响审计成本,但是随着我国资本环境成熟和企业对公司治理的重视,可能会出现不同的结果,是否会存在这种不同的研究结果,影响如何呢?这就是本文的研究主题。

一 、文献回顾

国外对公司治理与审计定价关系的研究有两条主线:一是研究代理成本对审计定价的影响。此类研究大多将审计视为外部监控和担保机制(bonding device),进而研究公司治理风险、公司治理特征等对审计定价的影响。如Simunic的研究发现,上市公司的内部审计成本与审计定价存在负相关关系。Gul and Tsui[2] 证实在澳大利亚审计市场中,审计定价受到代理成本的影响。Ferdinand A盙ul[3] 从可操控应计盈余与审计定价之间的关系入手,考察了代理成本和审计定价的关系。研究发现,可操控应计盈余幅度和审计定价之间存在正相关关系;独立董事数量与审计定价之间存在负相关关系。Jussi Nikkinen and Petri Sahlstron[4] 的研究表明,代理理论可以为国际间审计定价提供理论框架,通过研究结果证实了审计定价与高管层股权(manager ownership)之间存在负相关关系,审计定价和自由现金流之间存在正相关关系。二是研究公司治理与审计需求的关系。此类研究通常设定国际“四大”可以提供高质量审计服务,因此审计定价较高。Chow[5] 考察了代理冲突与审计需求之间的关系,研究发现那些具有更高代理成本的公司通常更倾向于雇用具有更高审计质量的事务所,这些事务所的审计定价相对较高。Fan and Wong[6] 考察了存在严重代理问题的东亚公司是否会聘请高质量的审计师。

我国关于审计定价和公司治理关系的研究尚不多见。伍利娜[7] 发现上市公司ROE处于“保资格”区间对审计定价存在显著影响。张继勋和徐奕[8] 发现审计定价与流通股比例、国有股比例不相关;张鸣、张奇峰[9] 则发现国有控股类型的上市公司审计定价较低。朱红军、章立军[10] 发现,民营上市公司收费水平显著高于非民营上市公司。刘翰林和丁丽华[11] 通过Simunic模型研究了自由现金流(FCF)、债务和审计定价之间的关系。研究发现负债的控制效应在我国的上市公司中没有起到其应起的作用,债权仅仅体现为软约束。

二、研究假设

公司治理对审计定价的影响主要通过审计师对公司治理风险和审计风险的评估以及上市公司对审计师事务所类型的选择表现出来。一般情况下,企业内部公司治理恶化,审计师对企业的重大错报风险的评估水平就高,注册会计师将会花费更多的时间和精力去获得充足的审计证据,从而承担更多审计风险。企业对审计师事务所的选择不同,公司选择具有更高质量的审计师以强化外部治理,而高质量审计师通常需要收取更高的审计定价,相反,公司选择质量更低的审计师以避免外部治理的强化,审计师收取的审计定价较低。当公司内部治理良好有序时,公司可能会增加对高质量审计服务的需求,审计师会因为会计信息质量要求的提高而需要加大审计成本,进而需要增加审计定价以弥补增加的审计成本。本文主要考察前者。本文中,公司内部治理主要包括股权集中度、董事会的独立性、董事长与总经理两职设置情况。

(一)股权集中度与审计定价

假设1:股权集中度的高低会对审计定价产生负的影响。

根据Jensen和Meckling委托—代理模型,我们可以推断,随着所有权与经营权重合程度的上升,代理成本会不断降低。一种极端的情况是,当所有权和经营权重合并均为所有者控制时,代理成本为0。宋力、韩亮亮[12] 研究了大股东持股比例对代理成本的影响,他们发现代理成本与股权集中度负相关。但是这也存在一些问题,股权高度集中的上市公司的中小股东持股比例小且人数众多,缺乏对控股股东进行监控的动力和能力,难以对控股股东形成约束和制衡,往往造成第一大股东利用其控股地位完全支配董事会的局面。因此,股权高度集中的公司代理成本小,从而审计定价就低。

(二)董事会的独立性与审计定价

假设2:独立董事比重大的上市公司审计定价较低。

董事会的独立性通常以独立董事数量占董事会规模的比重表示。尽管独立董事是否有助于降低代理成本,是否有助于改善公司治理目前尚无定论,但国内外的研究表明,独立董事对于公司治理的积极意义确实存在。如Beasley et al[13] 发现,发生舞弊的公司比没有发生舞弊的公司外部董事占主导地位的董事会的比例更低。Agrawal and Chadha[14] 发现,外部董事具有财务专长的公司的会计盈余重新表述的概率更低。靳云汇、李克成[15] 发现独立董事比例与企业业绩有正相关关系。我国自2001年起正式引入独立董事以来,不断有法律法规对独立董事的人数、任职条件、法律责任等方面作出具体规定。独立董事的规模、数量和质量逐步得到提高,法律意识也得到不断强化。对于独立董事比例高的上市公司,审计师作出的重大错报风险评估水平较低,预期审计风险较低,因此审计定价也较低。

(三)领导权结构与审计定价

假设3:当董事长和总经理为同一人时,审计定价较高。

Jensen指出,董事会控制要有效,CEO和董事长不能是同一个人。当上市公司的董事长和总经理由同一人担任时,此类上市公司的内部代理成本较高,从而审计定价就高。董事长与总经理两职合一降低了董事会的监督效果,控制风险较高。审计师会适当提高控制风险的评估水平,实施更多的审计程序,相应地增加审计定价。

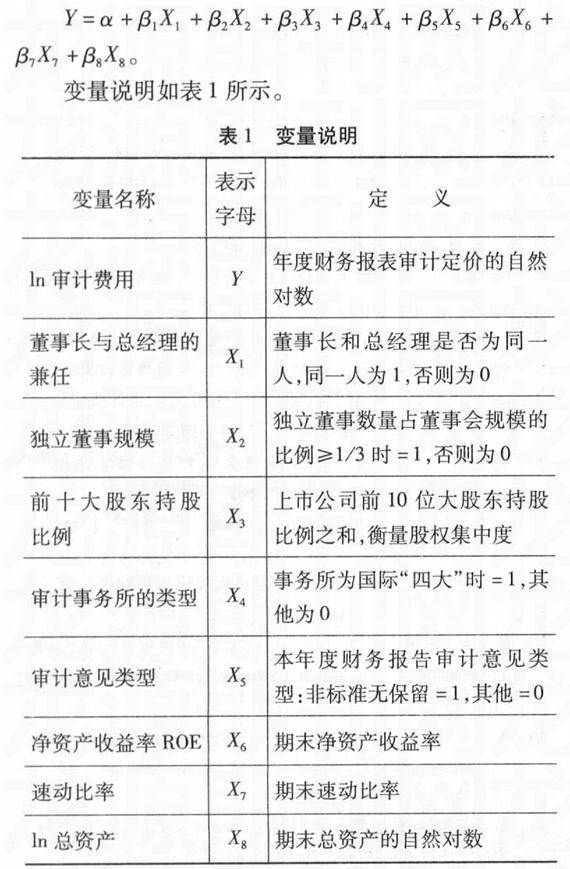

三、变量设计与样本选择

在通常的实证研究中,审计定价的主要影响因素包括:审计成本、审计复杂性、审计风险。其中,审计成本多以上市公司期末总资产(取自然对数)表示;审计复杂性以纳入合并报表的子公司数量(取平方根)表示。本文也借鉴了这种变量表达方式。

上市公司财务风险是影响审计风险的重要因素。通常情况下,速动比率比流动比率可以更好地反映公司的短期偿债能力,因此,本文以速动比率表示上市公司短期财务风险。一般情况下,速动比率高的上市公司,偿债能力强,审计师预期的审计风险较低,审计定价也较低,因此,我们预期速动比率对审计定价存在负向影响。

上市公司的盈余管理风险会对审计风险产生重要影响。盈余管理风险较高的上市公司,审计师会增加相应的审计成本,并将成本和风险补偿反映在审计定价中。净资产收益率(ROE)是反映上市公司盈余水平综合性很强的财务指标。以往的经验研究表明,我国上市公司往往会以ROE以及线下项目作为盈余管理的主要途径。因此,本文以ROE表示盈余管理风险,预期其对审计定价的影响方向为正。

Francis[16],王振林[17],伍利娜[7] 均观察到事务所类型对审计定价存在显著影响。本文考察了国际“四大”会计师事务所是否获取了审计溢价。另外,非标准审计意见的审计报告往往需要花费审计师更多的审计时间去收集更多的审计证据,与管理层进行多次谈判。因此,非标准审计意见也会影响到审计费用,本文将非标准审计意见纳入控制变量进行考察。根据前文的相关假设,我们以Simunic模型为基础,选用股权集中度、董事会的独立性、总经理和董事长两职设置情况、作为解释变量;将上市公司规模、事务所规模、审计意见类型、盈余管理风险作为控制变量,建立数据模型如下:

本文样本全部来自2004-2006年深沪两市的A股上市公司。根据2004-2006年度上市公司审计定价披露情况,我们剔除了缺失2004-2006年年度财务审计定价的上市公司。考虑到金融类上市公司与非金融类上市公司的财务报告存在重大差异,本文剔除了金融类上市公司。我国上市公司审计费用支付情况比较复杂,披露很不规范。如有的上市公司将审计费用合并披露,或者使人无法确切了解分年度的审计费用情况,未明确说明是否已经支付了审计费用。因此,我们剔除了未根据收付实现制的原则披露审计费用的上市公司。由于ST、PT类上市公司与交易状况正常的上市公司在财务状况、持续经营能力等方面均存在重大差别,我们还剔除了ST、PT类上市公司。最后,根据本文的研究需要,我们剔除了相关实证指标无效或者缺失的上市公司。根据以上筛选过程,我们最终获取了1 105个公司样本,年度财务审计定价数据、财务指标数据均来自CCER数据库(2003版)中财务数据库查询系统和公司治理结构查询系统。数据分析软件采用SPSS,采用随机效应模型对上述数据进行检验。

四、实证分析

由表2可以看出,我国A股证券审计市场收费存在较大的差异;样本数据中也显示出年度审计定价最小值与最大值差额很大。股权集中度的均值为60%,这说明大部分上市公司的股权集中度还是很高的,前10位大股东可以绝对控股上市公司,在样本公司中,近60%的上市公司独立董事数量占董事会规模的比例达到或超过1/3。董事长和总经理为同一人的公司数量占总数的12%,而两职完全分离的公司占88%,独立董事占董事会的比例大多数都超过了1/3,而且多数企业董事长与总经理两职分离,通过与以前研究比较可以发现,企业公司治理情况得到了很大的改善。オ

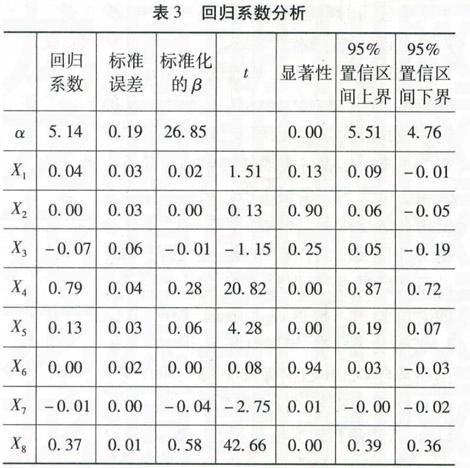

从回归结果来看,共有2个变量通过了显著性检验,方程拟合度接近50%,拟合效果比较好。部分原假设得到了证实

具体而言,在解释变量中:

董事会中独立董事的比例对审计定价产生了显著的正向影响,这表明独立董事制度对于降低审计师风险评估的意义不明显。虽然我国已经建立独立董事制度,对独立董事的数量、任职资格和相关责任缺乏明确规范,但是公众易对独立董事的“独立性”产生置疑,独立董事没有起到应有的责任,随着监管机构监管力度的加大,独立董事遭受证监会谴责、处罚等现象屡见不鲜。

实践中发挥相应的积极作用。持股比例和董事长与总经理兼任情况两个变量均对审计定价产生显著影响且与预期一致,相关原假设得到了验证。持股比例高,审计定价也有所降低。董事长和总经理两职合一的情况会提高代理成本,提高审计师对控制风险的评估水平,相应地增加审计定价。因此,董事长和总经理两职合一不利于监督机制发挥作用。在控制变量中:代表企业规模的变量总资产与审计定价显著正相关。同时我们观察到国际“四大”会计公司获取明显的审计溢价,与以前研究结果一致。非标审计意见对审计定价产生正向影响。但是反映审计风险的变量ROE没有通过显著性检验,与前人的检验结果一致,本文通过面板数据检验进一步验证了我国A股证券市场的审计定价并没有反映出审计风险因素。

五、主要结论和局限性

本文对我国A股上市公司2004-2006年审计定价与公司治理的关系进行了分析。与以往研究不同的是,本文采用了面板数据(panel data)处理方式。面板数据既考虑了截面因素,又考虑了时间序列因素,从而使得本文的研究结论更具有稳定性。本文也存在一定的局限性。我国上市公司对于审计费用的披露很不规范,而且可能存在审计服务和非审计服务之间的费用转移情况,从而影响了审计定价数据可信度,我们在研究中无法控制这种影响。另外,本文没有考虑行业因素对于股权集中度等公司内部治理机制的影响。

主要参考文献

[1] Simunic D A The Pricing of Audit Service:Theory and Evidence[J]. Journal of Accounting Research,1980,18(1):161-190豹

[2] F A Gul and J S Tsui盕ree Cash Flow,Debt Monitoring and Audit Pricing:Further Evidence on the Role of Director Equity Ownership[J]. Auditing,2001(9)

[3 ] Ferdinand A Gul,Judy Tsui and Charles J P Chen. Agency Costs and Audit Pricing:Evidence on Discretionary Accruals[R]. Workingpaper,1998

[4] Jussi Nikkinen and Petri Sahlstron Does Agency Theory Provide a General Framework for Audit Pricing[J]. International Journal of Auditing,2004(8)

[5] Chee W Chow The Demand for Exteral Auditing:Size,Debt and Ownership Influence[J]. The Accounting Review,1982,57(2)豹

[6] Joseph P H Fan,T J Wong,Do External Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from EastAsia[R].William Davidson Institute Working Paper No 400,2002豹

[7] 伍利娜庇余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[J]. 会计研究,2003(12)

[8] 张继勋,徐奕鄙鲜泄司审计费用影响因素研究——来自上市公司2001-2003年的经验证据[J]. 中国会计评论,2005(1)豹

[9] 张鸣,张奇峰惫司控制权安排、审计师选择和审计费用——来自中国证券市场的经验证据[J]. 会计与财务,2005(1)豹

[10] 朱红军,章立军鄙蠹品延玫奶卣骷捌浞治觥—来自沪市上市公司的经验证据[J]. 证券市场导报,2003(12)豹

[11] 刘翰林,丁丽华 负债及自由现金流量与审计收费[J].杭州电子科技大学学报,2005(2)豹

[12] 宋力,韩亮亮贝蠊啥持股比例对代理成本影响的实证分析[J]. 南开管理评论,2005(8)豹

[13] M S Beasley,S Salterio Cross-sectional Variation in Canadian Audit Committee Composition and Member Experience [R]. Working Paper,1999豹

[14] Anup Agrawa and Sahiba Chadha Corporate Governance and Accounting Scandals[J]. The Journal of Law & Economics,2005,48(2)豹

[15] 靳云汇,李克成 董事会结构与公司业绩关系的实证研究[J]. 数量经济技术经济研究,2002(8)豹

[16] J R Francis The Effect of a Audit Firm Size on Audit Prices:A Study of the Australian Market[J]. Journal of Accounting and Economics,1984(8)豹

[17] 王振林 审计收费的决定与审计质量[D]. 上海:上海财经大学,2001

- 技术赋能语言学习研究的现状、热点与主题

- 优秀教学微视频资源构建策略与设计

- 混合学习理论指导下的“互联网+”旅游模式设计

- 基于自然语言处理的教学设计学科知识图谱自动构建研究

- 以双师课堂实现优质教师资源共享的实践研究

- “互联网+”背景下教师教育网络教学资源建设与应用

- 中央高校基本科研业务费项目管理信息系统的设计与实现

- 校园网数据分析平台建设与应用探索

- 基于多源异构数据源的高校决策支持服务平台研究

- 教育信息化2.0时代的智慧校园变革研究

- 以体系结构为中心的数据库设计方法及应用

- 教育信息化2.0视域下高校智慧教学平台的设计与研究

- 基于操作系统思想的智慧校园架构设计

- 基于学习者驱动的移动学习模型构建及微信开发实践

- 大数据背景下的“互联网+图书馆”建设研究

- 基于SOM聚类法的在线学习分析研究

- 基于大数据的高校安全与维稳系统设计与实践

- 技术视野下的师生关系:游戏化学习背景中的主体间性

- 网络环境下教育负面信息的机理与管控策略研究

- 人工智能的教育意蕴:基于学习方式分析的视角

- 我国信息化驱动教育精准扶贫相关研究的知识图谱分析

- PST视域下教师网络研修模式的设计及应用

- 无人机在公安院校交通管理工程专业教学中的应用探索

- 教育信息化背景下大学生创新创业能力培养体系建设

- 在线学习环境下小组学习的协同策略研究

- linchpin

- linchpins

- line

- lineage

- linear

- linearities

- linearity

- linearly

- linear-momentum

- lineauthority

- line auˌthority

- linechart

- line chart

- lined

- line dancing

- lined-out

- lined up

- lined-up

- lineextension

- line exˌtension

- line filling

- linefilling

- linegraph

- line graph

- lineless

- 一杯鲜豆浆,天天保健康

- 一杵儿

- 一板

- 一板一眼

- 一板三眼

- 一板两市

- 一板市场

- 一板正经

- 一枕仙游游仙一枕

- 一枕华胥

- 一枕华胥一枕邯郸

- 一枕南柯

- 一枕日红

- 一枕槐安

- 一枕游仙

- 一枕蘧然

- 一枕蘧然一觉蘧蘧

- 一枕蘧蘧

- 一枕邯郸

- 一枕黄粱

- 一枕黑甜

- 一林不两虎

- 一枚证章

- 一枚铜子儿都要攥出粉团来

- 一枝