吴 辉

[收稿日期] 2008-12-29

[摘 要] 本文首先分析了利用资产负债表债务法进行所得税费用核算的基本原理。然后分析了计算机环境下,多账簿实现的基本原理与方法。基于计算机环境下多账簿实现的原理,设计了企业依据会计准则进行核算的会计账簿和依据税法进行核算的会计账簿,通过两个账簿的比较从而进行企业当期所得税费用的核算。

[关键词] 所得税费用;资产负债表的债务法;多账簿

doi:10.3969/j.issn.1673-0194.2009.18.003

[中图分类号] F232

[文献标识码] A

[文章编号] 1673-0194(2009)18-0010-02

2006年2月财政部颁布了与国际会计准则趋同的新会计准则。新颁布的会计准则中规定采用资产负债表债务法核算所得税费用,那么如何改造现有计算机会计核算系统,使其能够按照此方法正确核算所得税费用,是本文要探讨的问题。

一、所得税费用的计算

按照新颁布的会计准则,要求企业要按照资产负债表的债务法计算所得税费用,所得税费用的计算公式如下:

本期所得税费用=本期应交所得税+(期末递延所得税负债-期初递延所得税负债)-(期末递延所得

税资产-期初递延所得税资产);

期末递延所得税负债=应纳税暂时性差异×预计转回期间的税率;

期末递延所得税资产=可抵扣暂时性差异×预计转回期间的税率。

资产与负债的账面价值与其计税基础的差异为暂时性差异,分为应纳税暂时性差异和可抵扣暂时性差异。

应纳税暂时性差异是指未来产生应税金额的暂时性差异。

可抵扣暂时性差异是指未来抵扣应税金额的暂时性差异。

资产的计税基础,是指企业收回资产账面价值的过程中,计算应纳税所得额时,按照税法规定可以自应税经济利益中抵扣的金额——即未来不需要纳税的资产价值。

负债的计税基础,是指负债的账面价值减去未来期间计算应税所得是按照税法规定可予抵扣的金额——即未来不可以抵扣的负债价值。

另外,也可以这样解释资产与负债的计税基础:资产的计税基础指的是以税法的角度计量的企业资产,而负债的计税基础指的是以税法的角度计量的企业负债。以会计角度计量的企业资产与负债和以税法角度计量的企业资产与负债的差额形成了递延所得税资产与递延所得税负债。下文以这种思路计算资产与负债的计税基础,以最终计算出所得税费用。

二、对现有计算机会计核算系统的改造

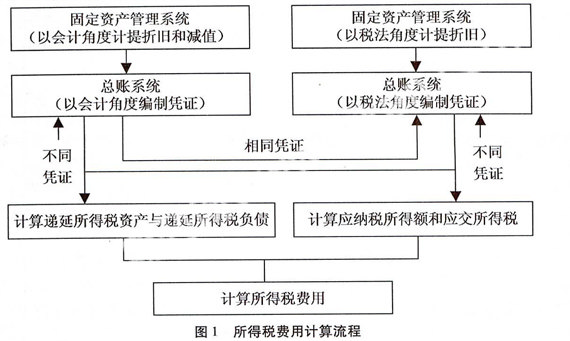

改造现有的计算机核算系统,以实现用资产负债表债务法核算所得税费用的流程如图1所示。

1痹谙钟屑扑慊会计核算系统中分别建立两套固定资产核算的账簿

由折旧或摊销所产生的差异是由会计与税法计提折旧和摊销的标准不同而产生的,这种不同的标准可能会体现在企业很多固定资产上,由此就增加了计算这种差异的复杂性。另外,在固定资产计提折旧或无形资产摊销的年限中,每一年都会产生新的差异。为了解决计算这种差异的复杂性,设计两套固定资产核算的账簿,一套以会计标准计提固定资产的折旧,一套以税法的标准计提固定资产折旧。两套账簿计提折旧后,根据计提折旧的数据编制凭证,分别传递到按会计准则和按税法核算的总账账簿中。

2痹谙钟屑扑慊会计核算系统中分别建立两套总账核算账簿

一套账簿以会计准则为基准核算企业的业务,一套账簿以税法为基准核算企业的业务,这两套账簿的资产负债类科目可以用相同的代码和相同的名称,为的是计算两套账簿资产与负债差额的方便,两套账簿的损益类科目由于会计与税法上规定的不同,可以以各自的标准与核算的需要进行设置。

对于企业的许多业务,会计与税法上核算是一致的,这些凭证可以在会计核算账套编制完成后,直接传递到税务核算账套。为了传递方便,也可以将处理相同的凭证设置成凭证模板,当这些凭证输入到会计核算账套时,计算机自动将其转换到税务核算账套。

对于会计与税法处理不同的业务,可以在会计核算账簿与税务核算账簿分别输入不同的凭证。为了方便,也可以设置从会计核算凭证到税务核算凭证的转换模板。当这种会计核算凭证输入时,计算机可自动按照预先设置的转换模板将其转换为税务核算凭证,并输入到税务核算账簿。

这样,税务核算账簿完成了两个目标:第一是按照税法的要求核算收入、费用和利润(应纳税所得额),并根据所得税税率计算应交所得税,还可以以此为依据输出所得税纳税报表;第二,按照税法核算出企业的资产、负债,即计税基础。

三、计算所得税费用

会计核算账簿企业各资产、负债账户余额和对应的税务核算账簿企业各资产、负债账户余额的差异将分为3种情形:第一种差异是0,第二种是暂时性的差异,另外一种是永久性差异,通过人工判断,找出暂时性差异。再根据预计转回期间的所得税税率,即可以计算递延所得税资产与递延所得税负债,再依据税务核算账簿核算出的应交所得税,即可以计算出所得税费用。

以上是笔者就如何改造现有计算机会计核算系统,实现新会计准则对所得税费用核算一点想法,希望是对新准则的实施提了一个好的建议。

- 利用物理学史培养学生的核心素养

- 物理课堂教学的“后模式时代”

- 测定电池电动势和内阻电路的“变式”设计

- 基于五星教学原理的初中科学的问题解决教学

- 高中物理专题教学的组织策略

- 慢悟理

- “双板”联动背景下物理实验课教学方法初探

- 浅谈高中物理教学在提升高中生科学素养中的重要性

- 初中物理“动手做”教学实践研究

- 浅析人教版八年级物理“测平均速度”的实验创新教学

- 培养初中学生受力分析的良好思维习惯

- 物理实验教学应重视科学方法显性教育

- 中学力学两类前概念转变的教学尝试2例

- 基于“磁滞刹车”现象展开的关于楞次定律教学的新思路

- 关于中学生物理核心素养提升途径之科技小论文大赛行动研究的初步报告

- 苏科版“光的折射”教学设计的实践与感悟

- 基于核心素养导向的高中物理教学案例研究

- 利用QQ家校师生群改进物理辅助教学

- 浅谈物理教学中培养学生提出问题的能力

- “对分课堂”模式下《压强》教学的思考

- 圆形磁场周期性过定点问题的拓展探究

- 关注解决“相异构想”,发展学生物理思维

- 美国高中物理先修学习项目研究报告的介绍和思考

- 基于高中生科学思维培养的探究式教学

- 物理模型的建构与教学建议

- unavailability

- unavailability,unavailableness

- unavailable

- unavailablenesses

- unavailable/not available

- unavailably

- unavailed

- unavenging

- unavengingly

- unaveraged

- unavertable

- unaverted

- unavertible

- unavid

- unavidly

- unavidness

- unavidnesses

- unavoidabilities

- unavoidability,unavoidableness

- unavoidable

- unrealness

- unreared

- unreasonable

- unreasonableness

- unreasonablenesses

- 沙鸥期

- 沙鹑

- 沙鼠

- 沙龙

- 沙龙文学

- 沙龙语言

- 沚

- 沛

- 沛乎有余

- 沛公

- 沛县

- 沛徂

- 沛沛

- 沛泽

- 沛渥

- 沛滂

- 沛濊

- 沛然

- 沛然有余

- 沛生

- 沛若

- 沛雨甘霖

- 沜

- 沟

- 沟上的路