王维才+李慧忠

(北京科技大学 东凌经济管理学院,北京 100083)

[摘 要]当前面国内商业地产库存量大,导致其去库存压力较大导致企业去库存压力较大,然而企业目前还没有形成平稳、安全可控的去库存策略。为解决市场流动性过剩的窘境、防止资产泡沫,本文采用实证的方法分析了基于美国样板数据REITs与商业地产价格的相关相关性。经研究表明,REITs产品的推出与不会显著抬高商办物业的价格,商办物业的价格本身有其自身的价格决定机制。

[关键词]商业地产;REITs;商业地产价格

doi:10.3969/j.issn.1673 - 0194.2017.10.086

[中图分类号]F293.3 [文献标识码]A [文章编号]1673-0194(2017)10-0-03

1 研究背景

近年来,我国商业库存直线上升,截至2016年7月,全国办公库存和商业营业用房库存分别为3 383万平方米和1.54亿平方米,而其库存在2015年6月和12月分别为2 963万平方米和1.24亿平方米、3 276万平方米和1.46亿平方米。与商业库存具有鲜明对比的是住宅库存,其经历了从2015年6月4.28亿平方米到2015年12月份4.52亿平方米的上升后,于2016年7月减少为4.31亿平方米。与此同时,2016年2月央行、银监会发布《关于调整个人住房贷款政策有关问题的通知》,通过降首付、降利率等政策,以促进住宅市场去库存,然而该政策难以对商业地产形成影响。因此,在商业地产高库存状态下,平稳、安全可控的去库存是当前相关人员需要解决的关键问题之一。放眼国际市场,借鉴成熟市场的REITs(Real Estate Investment Trusts)解决方案无疑是较为理想工具。

“REITs”一词最早创立于美国1954年的《国内税收法》,并在20世纪60年代出现于美国金融市场。房地产投资信托基金是一种集合不特定的投资者,将资金集中起来,专门进行房地产的投资和经营管理,并共同分享房地产投资收益的房地产金融投资组织机构。从提出至今,REITs在美国蓬勃发展,并取得了显著的成就,参与主体在政府的支持下形成了多赢的局面。一方面,通过政府的税收政策,使物业持有者选择以REITs的形式退出,打破了去库存的瓶颈;另一方面,REITs具有低门槛、高流动性等优点,可以有效緩解商业地产库存量多的问题。

然而REITs在我国发展较为缓慢,最早关于REITs研究代表性的为1992年肖世优的《西方银行业的资产证券化及影响》,此后二十余年,虽然有较多的学者对REITs进行了深入的探讨和分析,但政府并没有大量的公募REITs产品。目前,仅有少数类REITs基金,如万科与鹏华基金合作的前海万科REITs封闭式混合基金、中信启航等。产生该情况的主要原因之一是,监管层顾虑推出REITs会进一步拉高房价。基于此,本文采取实证研究的方法分析了REITs与商业地产价格之间的关系。由于我国当前没有推出REITs,本文基于美国样板数据研究了REITs与商业地产价格的关系,通过格兰杰因果关系检验方法分析两者之间的联系。实践研究表明,REITs并没有显著带动商业地产价格的上涨。

2 商业地产价格形成的机制

“供求价格机制”理论的核心在于:房地产均衡价格的形成是由房地产的供给和需求机制决定的。从需求角度来说,商业地产需求指的是消费者在一定时间内、一定价格水平下,愿意并能购买的商业地产数量总和,其受经济发展水平、产业结构、人口数量、通货膨胀率、城镇居民可支配收入水平等因素的影响。与此同时,商业地产的供给是指商业地产开发商和拥有者在一定时间内、一定价格水平下,愿意且能够提供出售的商业地产数量总和,其受建设生产成本、税率政策等因素的影响。理想的状态是供需平衡,然而,在实际发展中,供需总是处于不均衡的状态。

由于供求关系难以量化,通常情况下,相关人员可采用CPPI间接反映商业地产价格。CPPI(Commercial Property Price Indices)指数是美国商业物业价格指数,它是衡量价格水平的重要参数。这是由Green Street Advisor 每月发布的较权威的真实商业地产价格指数。该指数通过对美国商业地产的价值加权计算得到,且相较其他指数而言,CPPI指数能较敏捷的反映商业地产市场上的交易信息。

3 REITs收益率与商业地产价格的实证分析

为研究REITs收益率与商业地产价格的关系,本文使用了处理非平稳时间序列的计量方法:①对REITs指数与商业地产价格进行平稳性检验;②对两个指标进行协整检验,分析它们之间是否存在长期均衡关系;③利用格兰杰因果关系检验,对两个指标之间的变动进行因果分析;④建立误差修正模型(ECM),研究两个指标的短期均衡状态。

3.1 数据来源

本文选取CPPI指数作为美国商业物业价格指数,而美国REITs综合指数取自全美房地产信托投资基金协会网站,两个指标都取1998年1月-2015年12月的月度数据,如表1所示。REITs综合指数是衡量美国REITs基金总体价格涨跌的较权威的指数。

3.2 实证检验

3.2.1 平稳性检验

如果一个时间序列数据的均值函数是常数,且其序列协方差函数仅与时间差有关,则称该时间序列为弱平稳过程;如果一个时间序列不能满足这些条件,则称其为非平稳过程。时间序列平稳性的检验方法是单位根检验,本文采用ADF检验方法对CPPI指数和REITs综合指数进行平稳性检验,ADF检验的基本公式如下:

rt=ρrt-1+εt(1)

H0∶ρ=1vsH1∶ρ<1(2)

在原假设成立的条件下,显著性检验的t统计量不服从以往的Student-t分布,因此MacKinnon给出了ADF检验的临界值,并通过Eviews软件实现。如果t统计量的值小于选取的显著性水平,则拒绝原假设,即通过了单位根检验,序列是平稳的;如果t统计量的值大于所选的显著性水平,则接受原假设,即没有通过单位根检验,可认为序列是不平稳的。基于上述数据,平稳性检验结果如表2所示。

原假设为收益率序列存在单位根,由表2可知,REITs综合指数和CPPI的原序列的统计量t值都大于10%显著性水平下的临界值,因而不能拒绝原假设,即可认为两个指数序列都存在单位根,是不平稳的。而REITs综合指数和CPPI的一阶差分序列的统计量t值都小于1%显著性水平下的临界值,因而拒绝原假设,即可认为两个指数的一阶差分序列都不存在单位根,是平稳的。所以这两个指数都是一阶单整。

3.2.2 协整检验

因为CPPI和REITs综合指数都是一阶单整,因此可用这两个指标进行协整检验,分析它们之间是否存在长期均衡关系。假定自变量序列为REITs综合指数,响应变量序列为CPPI,构造回归模型:

CPPI=β0+β1Reits index+εt(3)

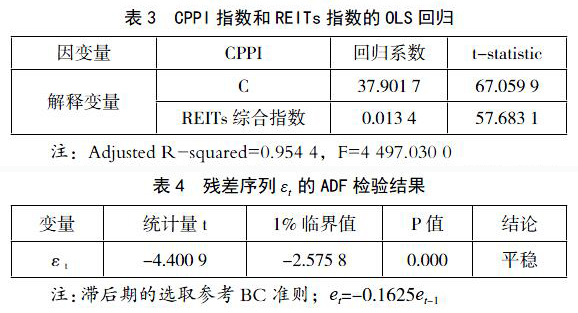

如果回归残差序列{εt}平稳,则称REITs综合指数和CPPI具有协整关系。本文采用两变量的格兰杰检验REITs综合指数和CPPI指数是否为协整:原假设为REITs综合指数和CPPI指数不存在协整关系H0∶εt~I(k),k≥1;备选择假设为REITs综合指数和CPPI指数存在协整关系H0∶εt~I(0)。具体检验步骤为:在已知REITs综合指数和CPPI指数是同阶单整的情况下,建立其之间的回归模型,结果如表3所示。

对回归残差序列进行平稳性检验,ADF检验使用的临界值应用格兰杰编制的专用临界表,结果如表4所示。

由于εt是平稳序列,REITs综合指数和CPPI指数存在长期稳定的均衡关系。

3.2.3 格兰杰因果检验εt

在进行格兰杰因果关系检验之前,需要保证时间序列必须是平稳的,否则可能会出现虚假回归的问题。因此在进行格兰杰因果关系检验之前,要对各指标时间序列的平稳性进行单位根检验(ADF),其模型如下。

Yt=y0+y0Yt-1+…+y0Yt-P+β1Xt-1+…+β1Xt-P+εt(4)

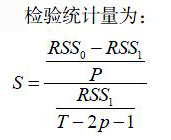

那么Xt对Yt的格兰杰因果关系检验可归结为检验H0∶β1=β2=…=βp=0,检验统计量为:

其中RSS0为H0成立时,模型(4)的残差平方和,而RSS1是无H0约束时,该模型的残差平方和。当S>Fα(p,T-2p-2)时,拒绝H0,即拒绝“Xt不是Yt变化的格兰杰原因”;否则,接受H0,即接受

“Xt不是Yt变化的格兰杰原因”。

由前文已知,REITs综合指数和CPPI的原始序列都是不平稳的,因此并不能探究二者之间的格兰杰因果关系。然而,可以探究它们收益率之间的格兰杰因果关系。但在这之前,本文还需要验证它们的收益率序列都是平稳的。收益率的计算公式为:

(5)

由公式(5)可得知,将REITs综合指数和CPPI指数转化为收益率后,每个指数的样本量会都减少一个。再对REITs综合指数和CPPI的收益率序列进行平稳性检验,检验结果如表5所示。

由表5可知,REITs指数收益率和CPPI收益率都是平稳序列,因而可对它们进行格兰杰因果关系检验,结果如表6所示。

从表6可以看出,在1%的显著性水平上,REITs综合指数的收益率与CPPI收益率互为格兰杰因果关系,即两个指数之间具有相互引导性。某个时期REITs综合指数的收益率增大,即REITs基金的收益率增大時,将会引导后面几期从商业地产交易中所获得的收益率增大。同样,当某时期的商业地产价格上涨增速时,也会引导后面几期REITs基金收益率增大。

3.2.4 修正误差模型

协整方程只表达了两者在长期中的均衡状态,无法对两者短期的调整状态进行描述,因此需要建立修正误差模型对比进行研究。首先,估计方程如下。

CPPI=37.901 7+0.013 4Reits index+εt(6)

其次,根据得到的残差可以估计出如下修正误差模型。

(CPPI)=-0.079 53ecmt-1+0.000 1Reits index+μt(7)

公式(6)中的估计系数在1%的显著性水平下都是显著的,说明整个系统的误差修正机制是有显著作用的。修正误差项前的系数的符号为负,说明当商业物业价格一旦偏离均衡水平,则误差修正机制就会发挥作用,即美国REITs产品的推出并没有显著拉升商办物业的价格,商办物业的价格本身有其自身的价格决定机制。然而国内税收政策、市场环境和市场估值逻辑与美国有所不同,我国不能直接照搬美国REITs,但可喜的是,国内REITs已经迈出实质性的步伐,其越来越与国际成熟市场接近。一方面,政府监管机构已经在调整针对REITs的相关税收政策,相关征求意见稿已经下发;另一方面,2016年8月国内首单CMBS的成功发行,真正使商办物业的运营现金和融资成本产生正杠杆效用。

4 结 语

本文采用实证分析了美国REITs与商业的关系,分析表明REITs并不会显著提升商业地产价格。然而由于中美两国的国情和市场环境存在差异,我国在甄别和制定REITs规则时,还要综合考虑其他因素,尤其是基础资产入池标准、商业物业理性的定价逻辑、完善的评级制度等,但无须过多顾虑REITs的推出会大幅拉升商业地产的价格。

主要参考文献

[1]郭亚力.房地产投资信托研究[D].厦门:厦门大学,2006.

[2]姜增伟.商业地产价格影响因素分析[J].商业文化,2009(5).

[3]李明秋.我国房地产投资信托基金(REITs)发展模式的研究[D].大连:东北财经大学,2013.

[4]李永强.我国商业地产存在的问题及发展对策[J].北京建筑工程学院学报,2011(3).

[5]王秀玲,李文兴.我国商业地产现状与发展趋势[J].建筑经济,2011(12).

[6]杨坤.美国权益型房地产投资信托对商业物业价格的影响[J].中国物价,2015(2).

[7]赵荣哲,成立.中国商业地产发展的现状、问题与趋势[J].中国房地产,2014(24).

- 浅析英文歌曲在初中英语口语教学中的应用

- 浅谈高中英语课堂互动模式的实践

- 初中英语口语教学活动的策略探讨

- 合作学习在小学英语词汇教学中的运用研究

- 初中英语阅读教学中情感的渗透刍议

- 浅析游戏化教学在小学英语课堂中的应用

- 沪教版小学英语3B Unit 7 Hobbies (Period 3)教学设计

- 初中英语阅读教学策略研究

- 高中英语写作能力探究

- 浅谈初中英语学科教学中学生核心素养的培养

- 让学习真正发生

- 浅析英语绘本在小学英语教学中的运用

- 小组合作引领 构建小学英语高效课堂

- 大数据与中学英语阅读教学有效整合的实验探索

- 以读促写,读写结合

- 学生为什么需要鼓励

- 借汉语之力 解英语之难

- 通过文化异同之窗,提升小学英语学习的趣味

- 基于词块理论的高中英语写作教学

- 如何提高学生的英语阅读能力

- 探究初中英语教学中的口语教学策略

- 刍议新课改下小学英语单词教学对策

- 思维导图在高中英语阅读课USE 教学模式的运用探究

- 小学英语教学趣味教学模式的构建

- 基于情境的小学高年级英语写作教学策略探讨

- rebuker

- rebukers

- rebukes

- rebuking

- rebunker

- rebuoy

- reburial

- reburials

- reburial's

- reburied

- reburies

- reburying

- re-bush

- rebut

- rebutment

- rebuts

- rebuttable

- rebuttal

- rebutted

- rebutting

- rebutton

- rebuttoned

- rebuttoning

- re-buttons

- rebuttons

- 畿郡

- 畿驿

- 疁

- 疃

- 疃钢

- 疆

- 疆事

- 疆圉

- 疆土

- 疆土之完固

- 疆土的分界

- 疆土辽阔,防线坚固无比

- 疆地

- 疆场

- 疆场邑里

- 疆圻

- 疆垂

- 疆域

- 疆域图和户口册

- 疆域,境内的地区

- 疆域,天下

- 疆域,领地

- 疆埸

- 疆埸绮分

- 疆塍