黄婷

[摘 要]本文首先对国库集中支付下会计实务相关问题进行分析,从国库集中支付改革不全面、国库集中支付运营缺少规范性、会计机制体系不完善3方面入手,对国库集中支付下会计实务相关问题产生的原因进行解析,并以此为依据,提出国库集中支付下会计实务相关问题的解决措施。笔者希望通过本文的阐述,可以给相关领域人士提供参考。

[关键词]国库集中支付;会计实务;会计责任主体

doi:10.3969/j.issn.1673 - 0194.2017.20.010

[中图分类号]F810.6 [文献标识码]A [文章编号]1673-0194(2017)20-00-02

现阶段,虽然国库集中支出机制实现了全面改革,但在改革过程中,依然存在诸多问题,如缺少完善的国库集中支出有关的法律法规、没有明确的资金支付风险会计责任主体等。由于领域的不同,行业之间存在差异,导致当前会计机制中存在的不足也逐渐显现出来,各种问题接踵而至,给预算部门在会计账目构建资金账户、会计机制选用、公共基础设备管理、会计动态监管等方面提出了诸多难题。为了将这些问题进行处理,我国要加大对问题的探究力度,结合不同的问题,有针对性地提出相关优化措施,从而保障会计实务操作工作更好地开展。

1 国库集中支付下的会计实务相关问题

1.1 缺少完善的国库集中支出有关的法律法规

当前实施的国库集中支付机制依据的是财政部门有关文件,不仅涉及2014年已经修改的《预算法》,同时还包含与原始有关的法律体系,且大多数机制都是结合原始国库支付模式构建的,已不能满足现阶段国库集中支付机制的要求。

1.2 资金支付存在风险

在国库集中支付机制的作用下,当前财政资金支付形式主要包含两种:一种是直接支付形式,另一种是授权支付形式。不管选用哪种支付形式,都存在一定的支付风险。对于财政直接支付形式而言,财政资金直接供给给提供产品或者付出劳作的供应厂家,其具有一定优势,也存在诸多不足。其优势在于财务资金拨款不涉及中间环节,可以直接传送到收款人账户中,提升财政资金支出效率;存在的弊端是,会计工作人员对预算部门提交的申报支付数据的真实性、合理性,无法给予精准评估,同时也不能对收款企业账户的真实性进行识别。

1.3 会计责任主体不明确

开展会计集中核算的主要作用在于加大对预算部门的监管力度。预算部门内部没有专业设定财务工作人员,通常由一个保障人员担任,工作量比较多。会计核算部门的工作人员,往往担任多个预算部门的财务工作,在核算完毕后,需要将其记录到电脑中,对预算部门的业务了解不全面,只是把往来账户进行登记,削弱了预算部门的监管职责。此外,在会计集中核算过程中,会计业务决策和执行是分开的。预算原始凭证审核、编制凭证等工作,一般交由会计部门执行,削弱了预算部门的會计职责。如果发生预算部门会计数据失真等现象,核算部门一般认为本部门没有账户,或者没有配备专业的会计人员,不承担有关责任。

2 国库集中支付下会计实务相关问题的产生原因

2.1 国库集中支付改革不全面

由于国库集中支付改革不全面,导致一些财政性资金处于监管范畴之外。以某市为例,在该市8个县交通运输部门中,有5个县区把财政拨款资金纳入国库集中支付部门的明细账户中,实现统一管理,剩余3个县区把部门项目支出纳入国库集中支付部门建立的往来资金账户中,实现统一管理。针对其他基础设施项目资金来说,也只有4个县区将其列入国库集中支付管理范畴中。

2.2 国库集中支付运营缺少规范性

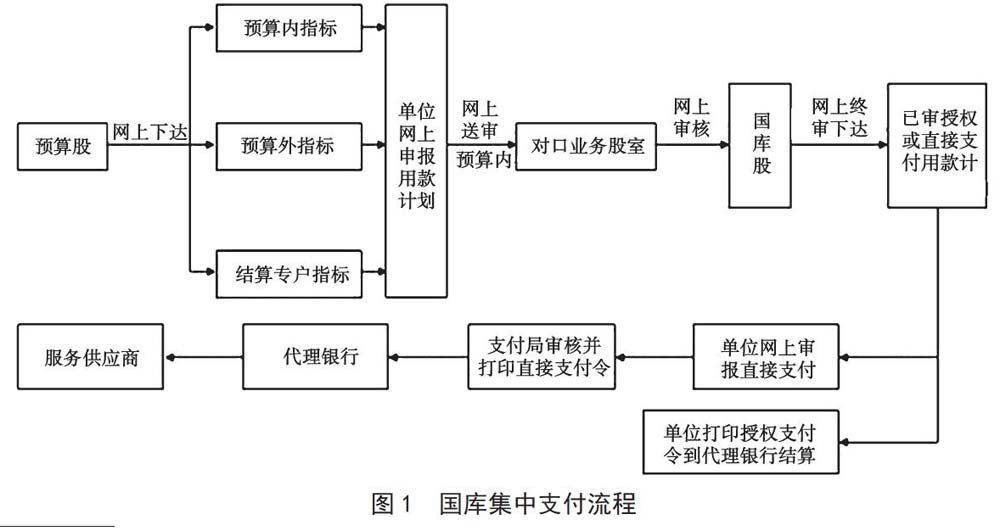

国库集中支付部门一味地注重本级财政预算安全资金,没有给予其他资金高度重视,把上级下发的资金纳入往来资金账户中,使一些资金没有进入部门预算管理范畴中。通常把相同项目、来源存在差异的资金,划分到各个账户中实现管理,和“基建财务中相同项目,不管资金来源本质,原则上都应该放在统一账户中实现管理”的标准相违背。国库集中支付流程见图1。

2.3 会计机制体系不完善

把收付实现体系当作基本的会计机制,一些业务主要运用权责发生制,预算管理和财务管理标准相背离。行政事业单位会计机制对资产的概述,仅仅停留在单位的应用和占用等方面,具备较强的公共服务特性,无法将其列入公共设施核算项目中,折旧虚提,不能精准地将单位运营资金以及行政运营资金进行体现。部分单位建立的会计机制已经应用几十年,且基建财务管理机制也运营多年,已不能满足当前单位的发展需求。

3 国库集中支付下会计实务相关问题的解决措施

3.1 加快修订与国库集中支付制度相关的法律法规

为了建立与国库集中支付机制相吻合的法律机制,让国库集中支付机制改革实现有法可依,我国就要将原始的国库支付法律体系进行优化和改革,让其可以和当前的国库集中支付机制相符。结合改革要求,让国库集中支付工作既符合具备前瞻性的规定,在之后让其可以对真实工作进行引导,还能在保证国库集中支付机制结合改革思路优化的同时,提升法律机制的合理性、规范性。

3.2 强化对资金支付环节的审核

首先,做好发票审核以及考评工作,对发票实现分类甄别。对于各个种类的增值税专用发票,我国应该做好认证工作,并在第一时间将其他类型的发票记录到税务部门的网站中。实践验证,各个服务领域发票即便没有统一的管理模式,也可以采用辨别水印、套印清晰的方式进行辨别。其次,我国应对组织部门以及预算部门之前的各项业务管理情况进行核查,对预算部门供应厂家资质、授权委托书、合同价格等多项内容进行核查。再次,全面落实公务卡结算形式,在授权范畴内实现支付,凡是规定的公务支出项目,不得采用现金结算方式,必须实行公务卡结算。最后,代理银行部门还要落实自身职责,除了政府部门外,严禁出现预算部门大额提现或者转账至个人账户的情况。

3.3 建立会计核算部门机制

会计核算部门作为核算、监管、管理以及服务一体化的部门,应该结合管理不跨界、监管不随意、服务合理性等理念,做好管理工作,其核心内容在于建立机制;加大管理机制的构建力度,对各项人员行为进行约制和规范;构建完善的岗位轮流机制以及岗位分配机制,实现权限合理配置,在实现机制约束的同时,还能提升工作效率。

3.4 加强对会计核算中心会计人员的培训

行政事业单位会计业务工作涉及面比较广泛,这给财务工作人员提出了更高的要求。为了提升财务工作人员的综合素养,我国要定期针对会计工作人员进行专业知识和技术培训,在提升其专业水平的基础上,保证会计工作的全面落实。

4 结 语

落实国库集中支付工作,不仅可以提升政府宏观调控能力,还能保障资金安全,提升预算部门的财务管理水平。但从当前的情况来看,在国库集中支付的作用下,会计实务还存在诸多问题,这给会计工作落实带来了阻碍。因此,我国需要加大对问题的探究力度,结合不同问题,提出相应的解决措施,从而保障会计工作更顺利地开展。

主要参考文献

[1]李明峰.国库集中支付下行政单位会计核算研究[D].长春:吉林财经大学,2015.

[2]高翔.国库集中支付实务中的问题与对策探讨[J].商业经济,2014(22).

[3]刘颖.县级会计集中核算向国库集中支付转轨的成效、存在问题及相关建议[J].经济研究参考,2014(70).

[4]窦本凤.探讨国库集中支付制度运行中的问题及相关对策[J].经济研究导刊,2012(15).

- 广西医疗救助基金运行存在的问题及建议

- 显名股东破产时隐名股东请求取回股权研究

- 融资性贸易失败的审计案例分析

- 基于SVM算法的上市公司信用风险预警模型

- 国地税合并后税务系统纳税服务优化策略研究

- 管理会计在企业应用中存在的问题与对策

- 高校财务信息化建设对财务信息披露质量提升的思考

- 疫情下创新审计手段的审计博弈模型探析

- “一带一路”背景下就业导向的国际物流课程教改探析

- O2O模式下连锁企业物流配送网络的路径优化

- “互联网+”农产品电子商务物流的消费者满意度影响因素调查分析

- 生态港口及循环经济建设的分析与实践研究

- 基于突发自然灾害事件的应急物流体系改善建议

- 光伏新能源开发在中油公司油田生产中的应用研究

- 液化气生产流程优化与产品收益研究

- 大数据技术在精准扶贫管理系统中的应用研究

- 日本森林康养产业发展历程分析

- 中美双边投资协定对中国企业赴美投资的影响与对策

- 中俄跨境电商平台发展中存在的问题及解决策略

- 短期国际资本流动的风险性与应对策略

- 从乌克兰在全球创新排名的视角分析其创新现状

- 会计类课程线上线下教学改革研究

- 基于OBE教育理念的《营销策划实务》课程教学策略探究

- 高职经济管理专业混合式教学的实践研究

- 国家审计促进我国高质量发展的机制和路径

- browned

- browner

- brownest

- brownfield

- brown goods

- browngoods

- brownie

- brownier

- brownies

- brownies'

- browniest

- browning

- brownings

- brownish

- brownite

- brownly

- brownness

- brownness'

- brownnesses

- brownness's

- brown-nose

- brown paper

- browns

- browns'

- browny

- 认识事物变化,灵活处理

- 认识事理比一般人晚

- 认识准确无误

- 认识到别人的才能或作品的价值而予以重视或赞扬

- 认识到自己的过错,悔恨而觉悟

- 认识命运

- 认识和处理问题时所处的地位和所抱的态度

- 认识和感知

- 认识和抓住有利时机

- 认识和见解深刻卓越

- 认识和领悟

- 认识局势

- 认识工具

- 认识并熟悉

- 认识或学习与实践相结合

- 认识文字

- 认识本源

- 认识清楚

- 认识片面,主观臆断

- 认识片面,以偏概全

- 认识狭窄肤浅

- 认识的主体

- 认识的人

- 认识的客体

- 认识积累