田巧娣 诸葛跃颖

摘?要:首先对化学原料及化学制品制造业整个行业和上市公司资产质量分别进行简单描述,然后基于该行业上市公司2014-2016年相关数据,从资产的盈利性、安全性、结构性、流动性、获现性五个方面选取14个财务指标,对该行业上市公司资产质量进行描述性统计分析、因子分析、综合评价与分析、聚类分析,最后提出建议。

关键词:化学原料及化学制品制造业;资产质量;因子分析;聚类分析

中图分类号:F27?????文献标识码:A??????doi:10.19311/j.cnki.1672-3198.2019.14.032

1?引言

作为企业拥有或控制的资源,资产是企业收入来源的基础,是企业获得利润的保障,为企业未来的发展目标做出贡献。随着“十三五”规划推进,我国化工经济总量居世界前列,化学原料及化学制品制造业在化工行业中占据主导地位,有良好的市场前景。通过资产质量的评价与分析,可为公司经营管理者综合评价资产质量、科学管理资产提供可借鉴的理论依据和实践经验,有助于企业在激烈的市场竞争中认识到资产优劣形成的原因,激发资产潜能,进而加强质量管理,促进该行业安全、绿色、健康、可持续发展。

2?相关文献回顾

(1)资产质量概念的研究?陈玉梅、黄安颖(2016)认为资产质量主要表现为存在质量、周转质量、获现质量和增值质量。张付荣(2010)认为资产质量是变现能力、盈利能力和抗风险能力的总和。陈仲威、朱小平、娄新轩(2010)认为“资产为企业带来的未来经济利益的大小”是资产质量低层次的概念划分;“资产所带来的超过投资者期望的那部分未来经济利益的大小”为高层次的资产质量概念划分。通过文献的阅读,本文认为资产质量的概念应包括各单体资产质量和整体资产质量两个方面。

(2)资产质量评价指标体系的研究 ?程娟(2017)设计了不良资产比率、坏账比率、资产减值比率等11个指标构建国有企业资产质量评价指标体系。唐洁珑、郭俊、黄溪(2016)设计了真实资产比率、资产息税前利润率等11个指标构建资产质量评价体系。Abdul Latif Alhassan(2014)发现不良贷款的持续性是其资产质量的重要决定因素。本文在整理了前人提出的评价资产质量的指标的基础上,选择出现次数较多,学术上较为经典的一些指标作为参考来构建自己的资产质量评价指标体系。

3?化学原料及化学制品制造业上市公司资产质量的现状分析

(1)行业基本情况。近年来,我国化学原料及化学制品制造业市场规模逐年稳步增长。2016年达到87707亿元,五年间平均增长速度为7.76%。销售收入也逐年递增,2016年达到87707.10亿元,比2015年增长4.54%。利润总额五年内的平均增长速度为461%。该行业固定资产的投资金额近年来比较稳定,并呈现一定的周期性,在6月份达到投资峰值。

(2)上市公司发展基本情况。根据证监会2017年上市公司行业分类,该行业有上市公司209家。通过公司概况查询,有超半数的上市公司处在华东地区,其中江苏省占比最高为12.50%,其山东省11.81%。东北地区数量最少仅占2.08%。另外,上市公司数量和资产规模整体上稳中有升,资产增长情况良好。

(3)上市公司资产质量描述性统计分析。基于前人研究基础与数据的获得性与完整性,本文从资产的盈利性、安全性、结构性、流动性、获现性五个方面构建了资产质量评价指標体系,如图1所示。

剔除ST公司和数据不完整的公司,剩余上市公司144家,进行资产质量的描述性统计分析,结果如下:

(1)资产整体的盈利性稳中有降。流动资产净利润率、资产报酬率、总资产净利润率相对比较稳定。可持续增长率、净资产收益率指标有下降趋势,且业内差距扩大。2014-2016年,全球经济复苏不均衡,国内优惠政策取消,成本上涨挤压利润,下游行业对行业拉动减弱等因素制约资产盈利性的发展。

(2)资产整体的安全性能稳中有升。流动比率、速动比率、营运资金比率均值稳中有升。其中流动比率均值从2014年的1.7563增长到2016年的1.9897,趋向于2.00,说明资产的偿债能力良好,较为安全。近几年国内宏观经济步入经济发展新常态,偿债能力有所增强,抗风险能力加强。

(3)资产的结构性指标三年来比较稳定。固定资产比率和非流动资产比率均值、变异系数波动微小。主要是我国宏观经济保持平稳运行,新结构、新经济、新动能在加速形成,促进行业投资略有提升。

(4)资产的流动性指标稳中有降。总资产周转率分布整体较为稳定,均值稳中有降,说明上市公司销售能力减弱,资产流动性降低,资产投资效益下降。流动资产周转率均值下降,流动性减弱,在一定程度上影响到资产的盈利性。近三年部分公司开始主动改善和规范行为,依据环保政策,进行结构调整,制定提质增效等多种战略,故部分上市公司资产的流动性减弱。

(5)资产整体的获现性稳定,部分公司存在极端值。净利润现金净含量均值下降,说明上市公司近三年销售回款能力减弱,财务压力加大,资产的获现性降低。营业利润净现金含量均值先上升后急速下降,主要是湖北宜化出现现金收取与销售变化而出现极端值。

4?化学原料及化学制品制造业上市公司资产质量综合评价与分析

4.1?资产质量的综合评价

基于图1的化学原料及化学制品制造业上市公司资产质量分析框架,本文采用因子分析法对该行业的资产质量进行综合评价。

(1)适用性检验。完成KMO和Bartlett球形检验,发现KMO值为0.706,并且Bartlett 的球形度检验结果为0.000,说明变量之间存在相关关系,适合做因子分析。

(2)总方差解释。前五个因子的特征值均大于1000,且累计方差贡献率为88.152%,保留了大部分样本数据,故选取前五个因子作为主因子。

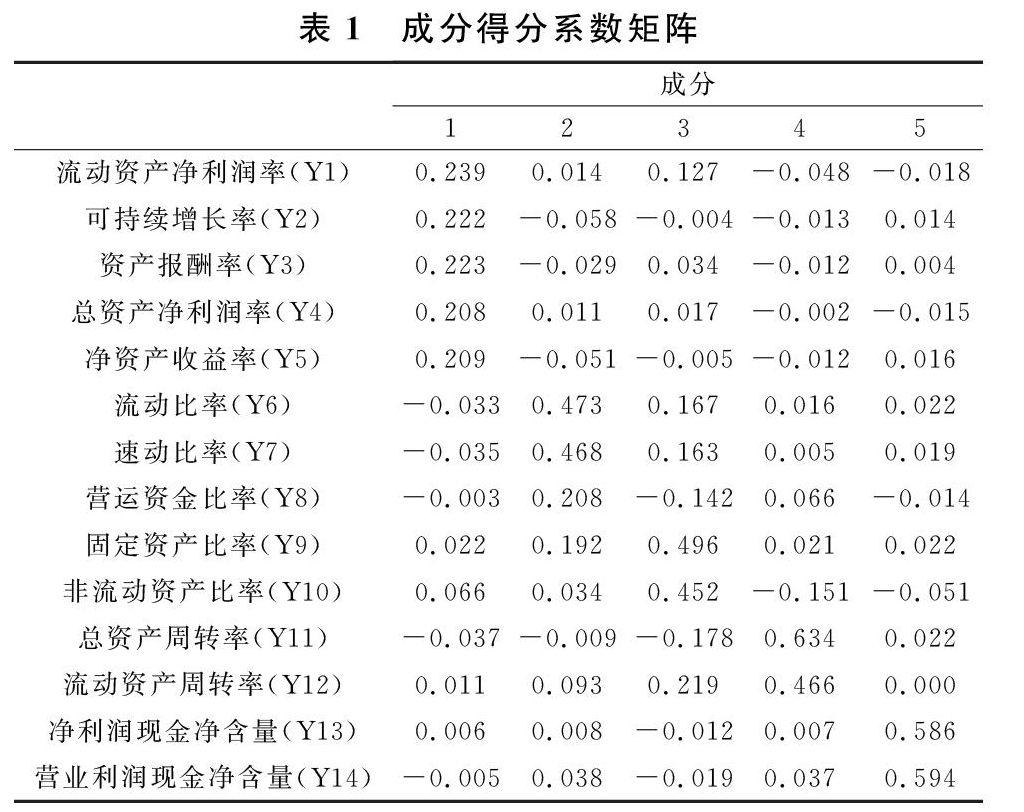

(3)因子经济意义说明。通过旋转,各因子有更明确的内涵。盈利性因子由流动资产净利润率、可持续增长率、资产报酬率、总资产净利润率、净资产收益率构成。安全性因子由流动比率、速动比率、营运资金比率构成。结构性因子由固定资产比率和非流动资产比率构成。流动性因子由总资产周转率和流动资产周转率构成。获现性因子由营业利润现金含量和净利润现金净含量构成。

(4)因子得分计算。成分得分系数矩阵如表1所示,并据此得出各因子得分。

(5)综合得分计算。上述五个因子旋转后的方差贡献率31.709%、18.268%、16.246%、11.605%、10324%分别占累计方差贡献率88.152%的比重为权数,计算资产质量综合得分(F),其计算公式为:

资产质量综合得分F=0.3597F1+0.2072F2+01843F3+0.1316F4+0.1171F5(6)

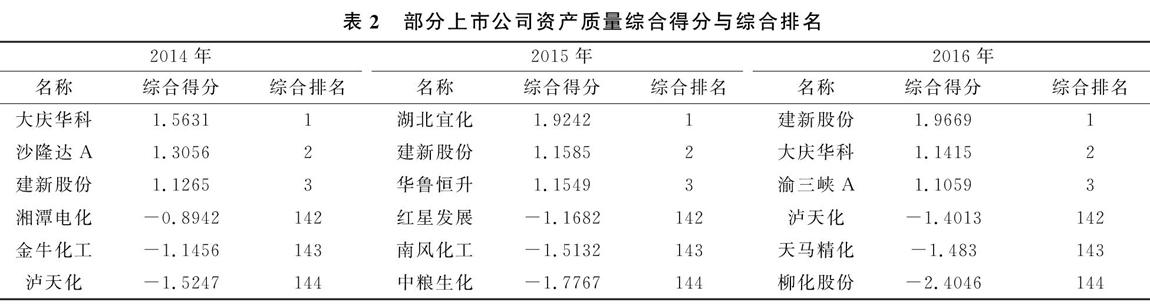

(6)综合得分与排名分析。计算资产质量综合得分并进行排名,部分排名情况如表2所示。

2016年排名靠前的上市公司资产的盈利性、结构性、流动性较上年明显回升、整体盈利能力与营运能力的提升助其排名靠前。其中,综合得分排名第一的建新股份资产的安全性、结构性得分突出。2015年排名靠前的上市公司资产的安全性较好、获现性有所提升。2014年排名靠前的上市公司资产的安全性、结构性得分整体较好。在排名靠后的公司中,大部分上市公司资产的盈利性和获现性的能力普遍较差。这主要是由于外部全球经济整体复苏不稳定;内部环境在国家以绿色发展为主线、环保督查越发严厉的要求下愈加復杂,影响行业投资、生产、价格及效益等方面,因此排名波动。在三年排名连续上升的27家上市公司中,金路集团在2015、2016年持续增加了固定资产等非流动资产的投入,坚持技术领先、创新驱动,推动业务转型升级,原材料成本下降,销量增加,发展迅速。在资产质量排名持续下降的上市公司中,昌九生化由于技术工艺更新换代、出口市场逐渐萎靡、销量与销价双降,导致其营业收入缩水近25%,同时已停产的闲置资产和沉重的债务限制了公司的可持续发展。

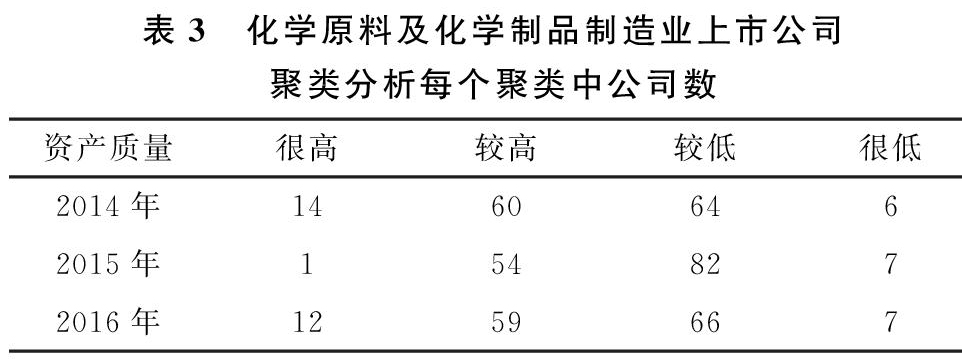

4.2?资产质量聚类分析

运用SPSS.18软件进行快速聚类,选择资产质量综合得分作为聚类变量,分别将2014-2016年该行业144个上市公司分成四类,并对资产质量综合得分做了单因素方差分析,变量呈现显著性差异,说明聚类分析结果良好,聚类结果如表3所示。

资产质量很高的上市公司其大部分资产具有良好的盈利性。华鲁恒升加强了固定资产、无形资产质量的管理,优化装置,加大技改,打造“一头多线”循环经济柔性多联产运营模式提高盈利能力。资产质量较高的上市公司大部分具有一定的盈利性,希望增加研发投入增强其发展潜力。中泰化学完善其产业链,在海外享有较高的市场知名度和信誉,并运用研发基地、博士后工作站等平台研发新工艺、新技术、新产品。资产质量较低的上市公司如黑猫股份的核心产品炭黑具有周期性,受到宏观环境、下游轮胎企业开工率、业务结构单一等多方面的影响,对资产的盈利性造成重大影响。资产质量很低的上市公司其资产的各方面表现均比较差,尤其是盈利性。云天化面临着磷矿资源供求矛盾加剧、开采成本上升、氮肥行业需求疲软、农业产业政策调整等诸多问题,希望通过加强合作,创新营销管理机制等方法走出困境。

5?提高化学原料及化学制品制造业上市公司资产质量的建议

5.1?上市公司自身提高资产质量的建议

(1)提高资产盈利能力,加快资产周转速度。在影响该行业上市公司资产质量的各因子中盈利性指标占比最大,因此,提高上市公司资产的盈利性至关重要。另外,公司管理者应提高资产的周转速度。周转速度越快,公司经营能力越强,资产投资效益越好,资产质量越高。

(2)优化资产结构分布,加强无形资产管理。固定资产规模过大过小都不利于企业发展,因此要对固定资产进行有效管理。本文认为公司要加强创新力度,运用“互联网+”技术,建立新的资产管理平台与模式。近几年,公司研发费用效率、成本、增速良好,研发费用增速超过25%,并且高端化学产业潜力巨大,合理运用无形资产,能够促进世界级化工企业的崛起。

(3)制定资产管理制度,推进资产可持续发展。上市公司应尽快建立健全各项资产管理的内部控制制度,以制度进行管理,从严管制。近几年,随着国家出台的多项环保政策的持续施压和供给侧结构性改革的继续推进,公司应树立法治意识,增强底线意识,严格贯彻环保政策与法规,进行安全、绿色、可持续生产。

5.2?政府扶持上市公司提高资产质量的建议

(1)加大行业扶持力度,推动行业国际化发展。政府应引导行业走向高端制造、绿色制造、智能制造,紧跟“中国制造2025”。帮助上市公司运用战略思维和全球视野,寻求国际资源合作和整合,有序推进“一带一路”新兴市场建设,通过多种方式,获得高端化工新材料的生产工艺和技术,提高国际化水平。

(2)加速行业“互联网+”建设,促进行业智能化发展。政府要贯彻落实《国务院关于深化“互联网+先进制造业”发展工业互联网的指导意见》,利用通信技术和互联网的平台,积极构建行业互联网平台生态圈,提供完善的数据信息,同时将行业领域内的信息管理系统有机结合,实现真正意义上的互联互通。

(3)维持行业国内产能有序扩张,引导行业精细化发展。沿海各市大力节能减排,行业的外部环境发生根本性转变,未来方向是补短板、调结构和产业升级。要求加强国内产能有序扩张,引导企业要向精细的效率提升、智能化、个性化生产转变,向全球领先水平看齐。

参考文献

[1]陈玉梅,黄安颖.企业资产质量评价体系研究[J].时代金融,2016,(08):110.

[2] 张付荣.资产质量:本质、特征与评价体系[J].财会通讯,2010,(28):29-31.

[3] 陈仲威,朱小平,娄新轩.资产质量概念框架研究[J].财会通讯,2010,(13):135-137.

[4] 程娟.资产质量评价体系研究——以常州深水城北污水处理有限公司为例[J].轻工科技,2017,33(11):128-129+131.

[5] 唐洁珑,郭俊,黄溪.资产质量、资产反应系数与企业价值[J].中国注册会计师,2016,(04).

[6] Abdul Latif Alhassan,Anthony Kyereboah-Coleman,Charles Andoh.Asset quality in a crisis period:An empirical examination of Ghanaian banks[J].Review of Development Finance,2014,(1):50-62.

- 家庭环境监测传感器研究

- 一种杨絮自动收集装置设计

- 弹性系数可调节式汽车悬挂系统的创新设计

- 一种基于记忆合金的变循环发动机原理设计

- 建筑工程施工的关键技术分析

- 浅谈公路工程机械设备管理与维护

- 建筑工程地质勘查技术探析

- 桥面混凝土凿除工艺探究

- 浅谈10kV配网工程施工技术

- 柔性直流换流站工程大跨度空间钢结构施工技术研究

- 矸石充填顶板弹性地基梁力学模型理论分析

- 浅谈输电线路架设跨越高速公路施工技术

- 石油化工厂管线设计的优化

- 架空输电线路工程施工机械化率评价方法研究

- 一种WCYJ16型皮带抽油机的设计计算

- 配电台区节能优化系统研究及应用概述

- 循环水浓缩倍数检测方法的优化

- 220kV变电站电气一次部分设计技术探析

- 配网系统中电力工程技术的可靠性分析

- 燃机盘车运行中存在问题分析

- 现代设计手段在塑料模具设计中的应用

- 9E联合循环机组汽轮机冷态启动优化

- 龙门铣多主轴联动动力头的优势分析

- 10kV城区配网故障分析及防范措施

- 柴油机燃油喷射系统电磁阀驱动电路设计与生产检测

- exchange rate mechanism

- exchangers

- exchanges

- exchange²

- exchange¹

- exchanging

- excise

- excised

- excises

- excises'

- excising

- excitabilities

- excitability

- excitable

- excitableness

- excitablenesses

- excitably

- excite

- excited

- excited/exciting

- excitedly

- excitedness'

- excitedness

- excitednesses

- excitednesses'

- 光棍儿光

- 光棍儿分田——单干

- 光棍儿梦见娶媳妇——想得好,一场空

- 光棍儿面

- 光棍(儿(二))

- 光棍光到二十五,衣服破了无人补

- 光棍劈竹不伤笋

- 光棍回头气死牛

- 光棍回头饿死狗

- 光棍好打,过门难还

- 光棍子

- 光棍对滑头

- 光棍屋里好拍嘴

- 光棍手里好拔刀

- 光棍打九九,不打加一

- 光棍梦见娶媳妇——净想好事

- 光棍梦见娶媳妇——尽想好事

- 光棍梦见娶媳妇儿——想得好,一场空

- 光棍汉

- 光棍泥腿

- 光棍点到为算

- 光棍点到就为知

- 光棍玲珑心——一点就透

- 光棍眼内揉不进砂子

- 光棍眼,赛夹剪