熊伟

摘 要:我国大多数施工企业在实行项目法施工中尚存在不彻底、没全面铺开的现象,而《建造合同》准则的实施,给施工企业大力推行项目法施工带来了无限的契机。对此,结合实践经验,对施工企业实施《建造合同》会计准则,推进项目法施工进行初步的研探,为施工企业减亏控亏、创造更多的经济效益和社会效益作出贡献。

关键词:项目法施工;“建造合同”;管理;效益

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2019.35.090

1 项目法施工的定义

项目法施工是我国施工企业根据经营战略和内外条件,按照企业项目的内在规律,通过对生产诸要素的优化配置与动态管理,实现项目合同目标,提高工程投资效益和企业综合经济效益的一种科学管理模式。

需要注意的是,项目法施工不等于项目承包。

2 项目法施工管理的优缺点

推行项目法施工管理的优缺点分别有:

(1)优点。①项目部:工程独立核算,担负起了整个工程的管理责任,加强了成本控制;②管理层:减少核算层、压缩管理层,公司总部更多精力放在企业的经营管理。

(2)缺点。项目管理重心下移,企业管理和项目管理将显现出一定的矛盾,企业内部形成利益主体多元化,如果项目经理权利日益集中,项目部效益将成隐形剥离。

通过对项目法施工管理的优缺点进行分析可知,项目法施工推行的关键在于管控方式与管控力度。

3 推行项目法施工对施工企业的影响

大力推行项目法施工管理的标准模式,将从企业与业务两个不同的层面对施工企业产生较大影响,具体如下:

(1)企业层面,对现行组织管理方式产生较大影响。企业领导层与项目管理层的上下关系将由行政指令转为以承包合同为主的市场运作方式。行政管理关系的转变,一方面使企业管理的基点落到项目层次,围绕项目进行专业化的分工与协作;另一方面赋予项目经理较大自主权利,对外代表公司实现合同履约,对内对整个项目进行整体控制。

(2)业务层面,从工程招投标开始到竣工决算,对项目进行评价,兑现奖惩。财务管理作为企业管理的核心,对施工企业推行项目法施工,在公司管控的业务层面起着举足轻重的作用。

4 实行《建造合同》核算方法在施工企业推行项目法施工中的建议

4.1 加强工程项目动态管理,正确确定项目总收入并合理预计项目总成本

根据招标文件,对工程项目的各项指标进行测算,其中包括了施工所需的各项成本、费用及合理利润,其决定了公司是否应对该项目进行投标。工程项目一旦投标成功后,公司应立即根据施工项目的正式蓝图,编制施工图预算以达到项目控制的目的。

(1)编制建造合同预算的流程。投标前就需要编制好收入、成本、利润预算,随着项目的开展,取得施工蓝图后编制施工图预算,确保正常的施工组织。预算不是一个部门就能解决的事,因此在整个项目施工过程中,各部门要紧密配合。编制的预算要紧扣蓝图,各项数据的编制必须和蓝图相一致,以便在实际成本支出时与蓝图进行比较,同时也可以依照蓝图数据对实际支出成本进行预算控制。

(2)建造合同必须要预计合同总收入。建造合同收入是指应于完成合同规定的工程形象进度或工程阶段,与发包单位进行工程价款结算时,确认为工程收入的实现。建造合同的总收入包括:一是合同规定的初始收入;二是因合同变更、索赔、奖励等形成的收入。这部分收入是在执行合同过程中由于合同变更、索赔、奖励等原因而形成的收入,因而不能随便确认,只有在符合规定条件时才能构成合同的总收入。值得注意的是建造合同的预计总收入根据承包合同中确定的合同价款和业主已经签证确认的变更、奖励、索赔来确认,一经确认,不得随意改变,更不能通过人为调节预计总收入来调节利润。

(3)建造合同要正确预计合同总成本。合同总成本分为直接费用和间接费用两大类,在正常的项目施工中,合同总成本的直接成本即为施工图预算中的成本,而间接费用是项目管理组织为整个项目管理中发生的成本。

(4)预计合同毛利。建筑合同中根据合同预计总成本和实际发生的总成本来预计合同毛利。

4.2 强化内部管理,使建造合同业务流程服务于项目法施工

实施《建造合同》准则后,对公司的项目管理模式、项目业务流程等提出了很高的要求。同时,公司推行项目法施工,应加强内部管理,使建造合同业务流程服务于项目法施工。

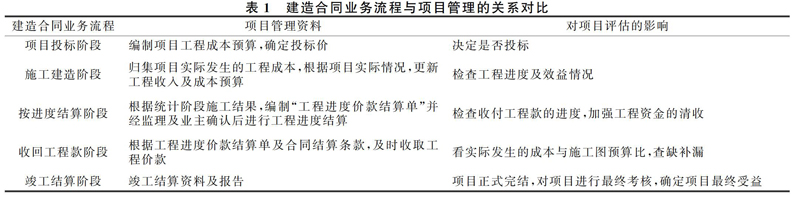

(1)建造合同的业务流程与项目管理的关系如表1。

(2)加强内部管理,使建造合同业务流程服务于项目法施工。加强建造合同管理,发包单位与承包单位规范建造合同的签订是实施《建造合同》准则的一个重要前提。而规范建造合同的签订就是要指在建造合同的签订时,应要将各项合同条款均在合同时进行描述。同时,项目法施工的基础也是建造合同,所以,建造合同条款必须对工程内容、工程质量、工程造价、工程款的支付、设计变更等所有资料涵盖在内,以减少所谓的“三边工程”的产生。同时,在项目法施工中,项目部对施工过程中发生的设计变更、隐蔽工程等要及时取得业主的签证,以便及时、准确地计算合同收入,真实反映项目的经营利润。

4.3 以项目法施工为基准,提高对成本的预计与管控能力

施工企业应基于《建造合同》准则,大力推行项目法施工。实施《建造合同》准则的关键是如何根据施工蓝图准确地预计合同总收入和合同总成本再根据施工蓝图成本对在施工过程中的实际成本进行有效控制。而项目法施工也是以单个项目(合同)为基础,以项目成本管控作为公司的一项经营管理目标,它同时兼有成本和目标双重指标。因此实施项目法施工,既有助于在实施《建造合同》准则时准确预计合同总成本,又可加强平时的项目成本管控,同时还可完善企业的业绩评价体系,以提升企业的盈利水平。

4.4 以完工百分比法确认工程项目的收入、成本和合同毛利,做好项目法施工的过程控制

完工百分比法是根据完工的比例确认收入和成本。熟悉运用完工百分比法做好项目法施工的过程管控是项目过程管控的关键。在运用完工百分比法时应注意以下问题:

(1)应正确按《企业会计准则—建筑合同》会计准则确定各项建造合同的会计核算对象。一般情况下,企业应以所签订的单项合同为对象,分别计量和确认各单项合同的收入、成本和利润。但如果一项合同中包括建造多项资产,或为建造一项或数项资产而签订的一项合同,企业应按《企业会计准则—建筑合同》中规定的合同分立和合并原则,正确确定建造合同的会计核算对象。

(2)谨慎确认合同收入。根据建造合同核算规则,企业当期确认的收入(进度确认)是按当期确认的成本占合同预计总成本的比例确定的,这就容易导致建设单位(发包方)签证认可的收入存在不一致的现象,在会计处理上相应地确认为存货(未完施工)或预收账款。企业可采用按完工进度计算的收入与按工作量进度确认单签订的收入两者孰低来确认收入,使企业确认的收入被限定在建设单位所认可的范围内,在一定程度上遏制人为操纵成本以达到调节利润的目的。

5 结束语

综上所述,《建造合同》准则的实施,给施工企业在施工项目合同的管理、会计核算等工作提出了更高的要求,也给施工企业大力推行项目法施工带来了无限的契机。只有精准掌握《建造合同》准则的实质,不断积累经验并运用到实际的项目法施工中,才能大大提升公司項目盈利能力,为施工企业创造更多的经济效益和社会效益。

参考文献

[1]吴承志.项目法施工[M].北京:人民交通出版社,1997.

[2]陈传德,吴丽萍.施工企业经营管理[M].2版.北京:人民交通出版社,2007.

[3]吴涛.工程项目管理研究与应用[M].北京:中国建筑工业出版社,2004.

- 河南省大中型企业竞争情报系统建设研究

- 学科发展热点推荐平台的实施模式研究

- 从叙词表到本体的转换研究

- 高校复合图书馆用户服务探讨

- 信息构建核心领域研究进展

- 图书馆QQ群咨询服务研究

- 高校图书馆查新业务分析和管理

- 挂名作者——高校科研论文的学术腐败现象剖析

- Unicorn系统编目文本报表数据的二维化开发与利用

- 试论高校图书馆科技查新的定位问题

- 面向科技创新的专利信息检索与咨询服务研究

- 中文数据库的高校用户服务策略

- 现代高校图书馆开放服务比较研究

- 基于机构知识库构建的学科馆员角色定位

- 基于本体的知识组织和知识检索

- 对我国高校专利现状分析与思考

- 试论图书馆的供应链管理

- 国内图书馆数据挖掘研究

- 试论医学图书馆与开放存取

- 基于DSpace的高校数字资源管理系统构建

- 试论信息网络时代高校图书馆数字化期刊管理

- 图书馆文献政府采购方式研究

- 基于ISI Web of Knowledge新检索平台的BIOSIS Previews(BP)数据库特色及其功能

- 图书馆主页开放式管理系统的设计与实现

- 我国网络信息资源配置的现状分析及其有效配置

- subnuclei

- subnucleus

- subnucleuses

- subnude

- subnumber

- subnumbers

- subnutritious

- subnutritiously

- subnutritiousness

- subnutritiousnesses

- suboblique

- subobliquely

- subobliqueness

- subobliquenesses

- subobscure

- subobscurely

- subobscureness

- subobscurenesses

- subobsoletely

- subobsoleteness

- subobsoletenesses

- subobtuse

- subobtusely

- subobtuseness

- subobtusenesses

- 儿童走卒

- 儿童迎细侯

- 儿童银行

- 儿花女花

- 儿茶

- 儿茶酚

- 儿行千里母担忧

- 儿行千里母担忧,母行千里儿不愁

- 儿要自养,谷要自种

- 儿要自养, 谷要自种。

- 儿跟老子女像娘

- 儿辈

- 儿辈平戎

- 儿郎

- 儿 部

- 儿马

- 儿麻

- 儿齿

- 兀

- 兀傲

- 兀傲不群

- 兀兀

- 兀兀淘淘

- 兀兀秃秃

- 兀兀穷年