杨晨杰

摘要:关键审计事项段作为审计报告新增添的内容,其目的在于加强审计人员与上市公司管理层之间的沟通,进而提高工作透明度,使审计报告的信息量更为丰富,为投资者的投资决策提供助力。但由于各个学者研究角度和方法的不同,导致关键审计事项披露执行效果在理论和实证方面都存在着各种差异。为了在纷繁复杂的研究中探寻问题的本质,本文选择直接采用AH股溢价这一实际的现象来论证关键审计事项披露披露的实施效果。关键审计事项披露的机制可以促使我国的会计信息披露程度与国际趋同。这对港股投资者而言会提高其对A股上市公司高质量信息披露程度的预期。在高质量信息披露预期的情况下,两地市场投资者对上市公司的估值判断趋势会较为接近,故本文引入了AH股溢价率波动率指标做为关键审计事项披露执行效果的解释变量进行研究。通过实证分析发现关键审计事项披露制度施行可以降低AH股溢价率波动性。由此论证了关键审计事项披露可以提高信息披露质量,直观反映为两地投资者对同一上市公司估值判断趋势一致化。

关键词:关键审计事项;AH股;AH股溢价波动率

中图分类号:F832.5;F239.4

文献标识码:A

0引言

以往我国的上市公司审计报告沿用的是标准化审计报告模式,审计报告中最重要的部分即审计结论往往是模式化的几种,简单来讲可以概括为“通过/否决”。这种机械式的审计结论能提供给投资者的信息量较少,对投资者的投资决策很难起到有效的辅助作用。就目前来看,我国大部分上市公司的审计结论往往都是无保留意见,这种生硬的同质化结论有时不仅不会向外部投资者传递有效的信息,反而可能存在誤导投资者做出错误决策的可能。国际上有不少学者和组织对传统的审计报告模式也存在不同的见解和改进意见。

近年来,我国会计准则逐渐向国际准则全面趋同,在审计报告模式上同样也做出了新的规范。中国注册会计师协会在2016年1月8日发布了《中国注册会计师审计准则第1504号-在审计报告中沟通关键审计事项》征求意见稿。该征求意见稿在同年的12月23日获得了财政部的批准。2017年1月1日起,A+H股上市公司率先实行该准则,在审计报告中增添关键审计事项段。其他沪深两市所有上市公司则从2018年1月1日起全面实行新准则,披露关键审计事项段。

关键审计事项段作为一个审计报告新增添的内容,其目的在于加强审计人员与上市公司管理层之间的沟通,进而提高工作透明度,使审计报告的信息量更为丰富,为投资者的投资决策提供助力。关键审计事项的确定通过以下三步骤:第一,选取与治理层沟通过的事项;第二,从“与治理层沟通过的事项”中选取在执行过程中重点关注的事项;第三,从“执行过程中重点关注的事项”中确定对本期报表最重要的事项。由此可见,关键审计事项段是审计人员在进行审计时依据相应的职业判断,针对的是影响上市公司最重要的事项。通过对这些事项的披露可以使投资者对哪些事项会对上市公司财务状况产生重大影响有一个清晰的认识,由此影响其未来的投资决策。

1理论分析

从形式上来看,关键审计事项段的作用是客观披露审计人员在对上市公司审计过程中发现的最重要的事项。这种针对被审计单位具体情况的个性化披露,不是使用标准、通用的套话(唐建华,2015;王慧,2017)。由此可以提升审计报告的决策有用性。但是反对意见则认为披露关键会计估计的沟通会降低管理层和审计人员沟通的意愿(Cade,Hodge,2014)。继而降低关键审计事项段的信息含量。具体而言,关键审计事项段的信息含量弱化可能一方面由于关键审计事项段依赖于审计人员的职业判断,使得审计人员对披露事项的选择具有很大的自主权,审计人员可能出于维护与上市公司的关系或者迫于上市公司其他隐性的压力,选择不披露最重要的事项,而是披露次重要的事项。另一方面,关键审计事项的信息可能已经包含在财务报表及相关的附注中(Lennox等,2015)。对于资深的投资者而言,这些信息完全可以在审计报告的其他部分中通过自己的分析获得,这就使得关键审计事项对他们而言显得较为鸡肋。正是由于以上理论分析上的差异,使得我国施行关键审计事项段披露具有很强的实证研究性。王艳艳,许锐,王成龙,于李胜(2018)通过实证分析发现披露关键审计事项公司的累计超额收益率在披露前后的变化显著高于未披露公司,说明关键审计事项的披露提高了审计报告的沟通价值。王旭东,程安林(2018)的研究支持了王艳艳等人的结论,并进一步发现不同类型的关键审计事项对投资者决策具有显著性差别。杨明增,张钦成,王子涵(2018)选取了实施新准则审计的A+H股上市公司和实施旧准则审计的其他A股上市公司进行对比分析,发现审计报告新准则实施显著降低了企业应计盈余管理和真实盈余管理程度,且审计报告中披露的关键审计事项信息量越多,审计质量越高。

但是也有学者通过实证分析得出了不同的结论。张凯旋,雷倩华(2018)的研究发现,审计师的年龄和执业时间等个人特征显著提升盈余反应系数,但关键审计事项的披露并不显著影响盈余反应系数。

通过以上理论分析可以发现,由于各个学者研究角度和方法的不同,导致以上理论和实证结论存在着各种差异。为了在纷繁复杂的研究中探寻问题的本质,而且秉承实践是检验真理的最好途径,本文选择直接采用AH股溢价这一实际的现象来论证关键审计事项披露的实施效果。

国外资本市场普遍存在外资股溢价的情况,即同一家上市在海外交易市场上的价格一般都要比国内交易市场上的价格高。这种现象称之为“海外股溢价”(Domowitz等,1997)。但是在我国资本市场上则恰恰相反,AH股的价格也存在溢价,但是往往A股的价格高于H股。造成这种相反溢价的现象原因较为复杂,有很多学者对此展开了深入地研究,提出了不同的解释。

以往相关研究文献对两者的交易制度层面进行了研究。一部分学者认为引起AH价差的原因是A股独特的市场制度使得其股价相对于H股而言具有高波动性,相对地就形成了高的价差。陈平和龙华(2003)认为中国内地,中国台湾股市的涨跌停制度并没有实现其最初的稳定市场的目的。王朝阳和王振霞(2017)进一步的研究发现A股市场的涨跌停制度是A股股价高波动率的重要原因。而且融资融券制度的引入更是加剧了其波动性。除了交易制度的差异之外,投资者的特性也会对AH股价差产生影响。众所周知,我国A股市场中散户投资者在数量上占绝对优势。散户投资者能够获得的投资信息有限,而且其对所获得的信息进行分析的能力较弱。同时由于散户投资者对短期的交易收益较为敏感,这些特性使得其在交易中容易产生“羊群效应”,从而盲目地“追涨杀跌”(Christie等,1995),比如“涨停敢死队”现象就是散户投资者盲目跟从而产生的。这种非理性的投资行为往往会无意义地短时间推高股价,然后股价又会在短时间暴跌。

目前我国还是实行涨跌停制度,但是为了平抑AH股价差,在制度层面上我国推出了沪港通,深港通政策。根据套利定价理论,同样的商品在不同市场上的价格差异可以通过套利交易实现消除。但是以往A股和港股市场的交易较为困难,期间的交易成本较高,套利获利的空间较小,使得投资者的套利动机较弱。自从沪港通,深港通分别自2014年11月,2016年12月开通,理论上将会使套利成本大大降低,使得投资者具有较强的套利意愿,进而降低AH股的溢价。曹玲玲,何春艳(2016)以49家A+H股交叉上市公司为研究样本,通过实证研究证实了随着沪港通和港股通的投资规模不断扩大,AH股的溢价水平将显著降低。谭小芬,刘汉翔,曹倩倩(2017)的研究也进一步证实了沪港通的开通会显著减少AH溢价。张晓玉,赵红雨(2018)则对深港通的影响作用进行了研究。他们采集了深港通政策实行后的交易数据,并进行了实证分析,发现深港通的实行会使AH股价差收敛。

那么AH股价差的原因仅仅是由于制度上的差异产生的吗?从表面上看制度的差异可以归类为形式上的差异,那是否存在更深层次的原因?周开国,周铭山(2014)认为交叉上市如果处在信息披露更充分,更透明的市场,会促使上市公司更积极地披露信息,提高信息披露质量。同时高质量的信息披露会吸引更多的分析师对其进行未来盈利预测,发布更多的分析报告,从而使得投资者获得更为优质的信息,最终降低外部投资者的信息不对称。因此一般而言,港股市场相较于内地A股市场而言更为谨慎,给予上市公司的估值更低。可以认为针对同一信息披露程度的上市公司而言,相比之下制度更健全,信息披露更透明的港股市场会给予较为稳定的估值。相对较为不成熟的A股市场对其的估值则较为不稳定。不过尽管“一百个人眼中有一百个哈姆雷特”,但是人们对同一件事物看法的差异会随着对事物刻画的清晰度提高而递减,对事物描述得越细致,认知的差异必然越小。随着我国会计准则国际趋同的不断深化,上市公司的信息披露也将更为充分,其会计信息的透明度将不断提升(张肖飞,2014),理論上A股和港股市场对同一上市公司的估值应当同样慢慢趋同。

2实证分析

《中国注册会计师审计准则第1504号-在审计报告中沟通关键审计事项》的施行,理论上可以提高审计报告披露的信息含量,使外部投资者对上市公司面临的重大风险有相对统一的认识,进而缩小AH股价差。张晓玉,赵红雨(2018),谭小芬,刘汉翔,曹倩倩(2017)等学者的研究大都利用AH股溢价率进行实证分析。AH股溢价率可以直观地看出两地市场对同一上市公司的估值差。但是由于各种内外部市场及经济原因,近几年来A股市场的估值处于一个相对的历史地位,自然地缩减了AH股溢价率。所以针对当前的市场,继续使用AH股溢价率来研究关键审计事项对信息披露程度的促进作用,继而影响A股和H股市场的估值判断并不是非常合适。所以本文引入了AH股溢价率波动率指标做为被解释变量进行研究。

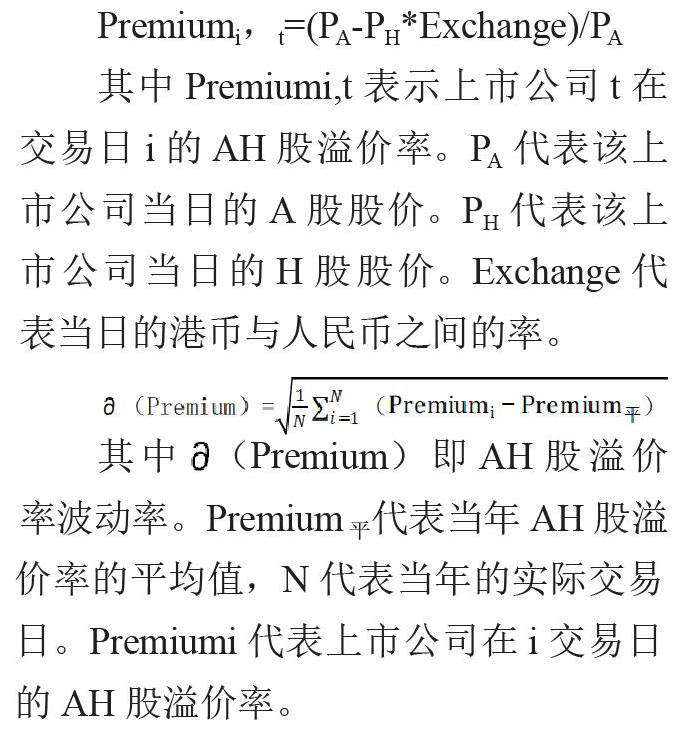

AH股溢价率波动率以年为数据样本范围,选取一年当中所有交易日的AH股溢价率,计算这一年所有样本值的标准差。标准差能反映一个数据样本的离散程度。即便样本的平均数相同,其标准差未必相同。AH股溢价率,AH股溢价率波动率的计算公式如下

与传统的AH股溢价率指标相比,AH股溢价率波动率指标能够避免由于内外部经济因素而导致的A股市场本身估值下降的干扰。而且其还能反应出A股和港股投资者对上市公司估值的偏离度。根据资本资产定价模型,股价反应了投资者对公司的估值判断。关键审计事项披露的机制可以促使我国的会计信息披露程度与国际趋同。这对港股投资者而言会提高其对A股上市公司高质量信息披程度的预期。所以在高质量信息披露预期的情况下,两地市场投资者对上市公司的估值判断趋势会较为接近,即对同一事项而言,两地投资者对其影响上市公司估值的判断应当是同向变化的,且变化的幅度会较为接近。这种情况就体现为AH股溢价波动性较低。所以本文选取AH股溢价波动性作为关键审计事项影响作用的解释变量,提出如下假设:

H:关键审计事项披露制度施行可以降低AH股溢价率波动性。

本文选取同时在A股和香港上市的公司,即A+H股公司作为实证分析样本。由于《中国注册会计师审计准则第1504号-在审计报告中沟通关键审计事项》征求意见稿要求2017年1月1日起,A+H股上市公司率先施行该准则。所以选择A+H股公司2016年,2017年全年交易数据,同时为了做对比分析,以及受到控制变量数据获得的限制,选取其2018年1-3季度交易数据。由于2018年年报数据目前暂不可获得,所以选用2018年全年交易数据进行稳健性检验。出于可比性的考虑,三年的数据样本中剔除在2017年,2018年上市的拉夏贝尔,美凯龙等异常值样本。选取每股收益,资产负债率,营业收入的对数,总资产的对数作为控制变量。控制变量均来源于2016年年报,2017年年报,2018年三季度报告。建立虚拟变量“年份2018”和“年份2017”,作为解释变量。AH股溢价率波动率作为被解释变量,构建协方差分析模型及实证结果如下:

从表1和表2的实证结果中可以发现虚拟变量年份2018和年份2017的系数均为负数且显著。说明2018年相对于2017年具有较低的AH股溢价率波动率,2017年相对于2016年具有较低的AH股溢价率波动率。具体而言,在控制了其他几个定量变量后,虚拟变量年份2017的系数为-5.297,P值为0.012,该结果在5%的显著性水平下显著。关键审计事项在2017年发布的年报中首次应用,虽然披露的信息质量和形式与国外关键审计事项披露有所差异(路军,张金丹,2018),但是使其外部投资者尤其是香港市场投资者对A股上市公司详细信息披露的期望提高。由于越是丰富的信息披露,越可以缩小不同投资者的判断差异。所以相对于2016年未披露关键审计事项,2017年披露关键审计事项促使两地投资者对上市公司的估值判断趋势一致化,进而使得AH股溢价率波动率降低。

同样的,在控制了其他几个定量变量后,虚拟变量年份2018的系数为-4.569,P值为0.021,该结果在5%的显著性水平下显著。2018年的AH股溢价率波动率相较于2017年进一步降低。2018年披露的2017年年报中关键审计事项较2016年年报更为丰富,在一定程度上体现了我国会计准则国际化趋势的进一步深化,同时也加深了外部投资者对上市公司业务经营的了解程度,从而使不同投资者对上市公司估值的判断进一步趋同。2018年的AH股溢价率波动率降低幅度略低于2017年,可能是由两部分原因导致。首先是新披露制度执行效果的弱化。由于2018年是关键审计事项披露制度执行的第二年,经统计发现第二年的关键审计事项披露与上年相比重复率较高。这会减弱关键审计事项披露的效果,让投资者感觉制度执行可能存在形式化。其次是2018年中美贸易摩擦的影响。2018年A股普遍较为疲软,成交量不大,交易相对平淡,这会从侧面影响AH股溢价率波动率。本文在以上实证结果的基础上,利用2018年全年交易数据进行稳健性检验,结果支持以上结论。

3结束语

综上所述,实证结果说明2018年AH股溢价率波动率低于2017年,2017年的AH股溢价率波动率低于2016年。该结论证实了假设H关键审计事项披露的制度实行可以降低AH股溢价率波动性。并且关键审计事项制度的后续执行可以进一步降低AH股溢价率波动率。

- “互联网+”背景下的高中英语多元教学模式改革

- 利用原版报纸创新高中英语微课课堂

- 基于秘密分享的分级安全存储系统设计与实现

- 深度阅读,“三战”语文高效课堂

- 地理素养“源于生活、融于生活”培养策略

- 高中化学生活化教学的几点探索

- 聋生语言表达能力培养的实践探索

- 县域内中职教育发展的瓶颈与对策

- 开发利用本土游戏资源,高质有效开展幼儿一日活动

- 在户外游戏中提高小班幼儿的问题解决能力

- “三人行”家园共育 护航幼儿健康成长

- 小学三年级美术教学实践探索

- 浅谈小学体育教学中学生刻苦锻炼精神的培养

- “巧妇难为无米之炊”

- 自“渔”自乐教英语

- 浅谈小学英语“乐学课堂”小组合作学习模式

- 我是这样上一节数学活动课的

- 论新时代成人教育社会主义核心价值观的构建和实践

- 浅析灾后心理卫生工作

- 家庭阅读“动”起来

- 体验着·快乐着·成长着

- 幼儿趣味水墨活动的实践研究

- 多维度有效教师培训模式探究

- 浅谈小学生阅读兴趣的培养

- 智慧课堂在高中语文教学中的应用

- odiously

- odiousness

- odiousnesses

- odist

- odists

- odometer

- odometers

- odometrical

- odometries

- odometry

- odor

- odorless

- odour

- odoured

- odourful

- odourless

- odourlessly

- odourlessness

- odours

- oecd

- oecologies

- oeic

- oem

- oesophagal

- oesophagi

- 众神之长

- 众神灵

- 众祥

- 众禽

- 众端

- 众箭向同一目标射击

- 众美

- 众能

- 众腋成裘

- 众臣

- 众艺

- 众花盛开,生气勃勃

- 众芳

- 众芳呈艳

- 众英

- 众草

- 众萌

- 众著

- 众葩

- 众虎同心

- 众虎攒羊

- 众虑

- 众行

- 众视

- 众言