杨雪琪 蔡洋萍

摘要:普惠金融是受到国际社会重视的一大发展问题,消除贫困和实现社会公平也是大家所关注并期待的。然而针对当前我国相对贫困落后,亟需发展经济的乡村地区来讲,仍存在金融服务多样化需求得不到满足等问题,究其根本,主要是由当前占绝对比重的外生性乡村金融机构在金融服务供给方面的外生性与乡村居民在金融服务需求上的内生性之间的不协调导致的。然而内生性金融机构在带动产业聚集、引导乡村经济发展、节省信息成本等方面存在一定优势,因此加强对乡村内生性金融机构发展问题的研究显得十分重要。

关键词:普惠金融;内生性;外生性;乡村金融

中图分类号:F832.35 文献标识码:A

普惠金融是指以较少的投入在最大程度上满足社会弱势群体的金融服务需要,而乡村普惠金融则更是将范围缩小至乡村地区,以期完成对乡村低收入群体生存水平的提高。近年来,我国乡村金融服务需要呈现出日益多样化的趋向。然而,乡村地区通信不畅以及社保水平较低等问题的存在,金融机构面向乡村的服务提供成本及风险系数相对较高。因此,欲实现乡村普惠金融,首先在乡村金融机构设立上要注重地域贴合性及目标方面的“服务性”与“经济性”;其次,要针对性地加快完善乡村基础设施建设,加速城乡问的交流及信息互通;同时,农户金融素养的提高也值得重视。

乡村内生性金融的投融资是一种自主行为,它的存在和发展为我国乡村地区日益增长的金融需求提供了一种合理的解决方式。内生性金融的基本功能,一是内生性金融在配置本身资源的过程中,直接或间接引导社会资源的流动,调整资源的配置,进而实现社会经济结构的优化调整;二是内生于乡村金融市场的各项资本逐渐融合并发展成为现代经济的核心,使得乡村金融机构在社会经济转型发展中的作用更加明显;三是在实现资本融合与经济集聚的基础上,金融的辐射功能得以发挥,从而推进周边地域各方面逐步开展,尤其是金融服务供给的内生性转化;四是可以凭借在整个经济体系中的地位,加强其作为“部分”与“整体”之间的联系,自发地调整经济行为,进而构成整个经济中不可或缺的一部分。然而,当前我国乡村金融市场受到各方面限制,存在以下發展问题。

1我国乡村内生性普惠金融机构的发展

1.1内生性普惠金融机构占比较小

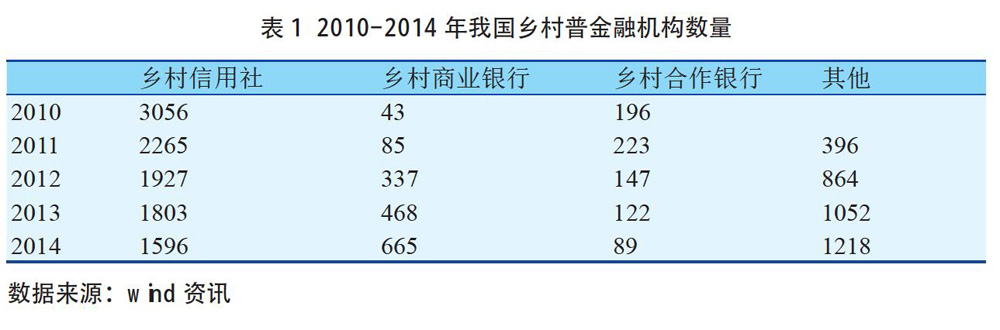

据资料显示,至2014年底,我国乡村普惠金融机构已达3568家,然而,具有真正意义的内生性的普惠金融机构占比仅1.4%,其余均外生于乡村金融市场,由此,外生性乡村普惠金融机构占绝对比重,而内生于乡村金融市场的机构则占比较小。2010-2014年我国乡村普金融机构数量,见表1。

1.2内生性乡村金融机构业务状况

目前乡村资金互助合作社的形式依旧在我国农村内生性金融市场中占据主要地位,然而近些年来,该组织形式未能取得突破性进展,在全国新型乡村金融机构中,村镇银行占比较大,而内生于乡村金融机构的资金互助社则占比小且增速较缓。自2007年试点至2015年底,正式准入的仅有48家,资金供应难以满足日益增长且多样化的资金需要。

2乡村内生性金融机构发展障碍分析

2.1外生性金融机构的压制

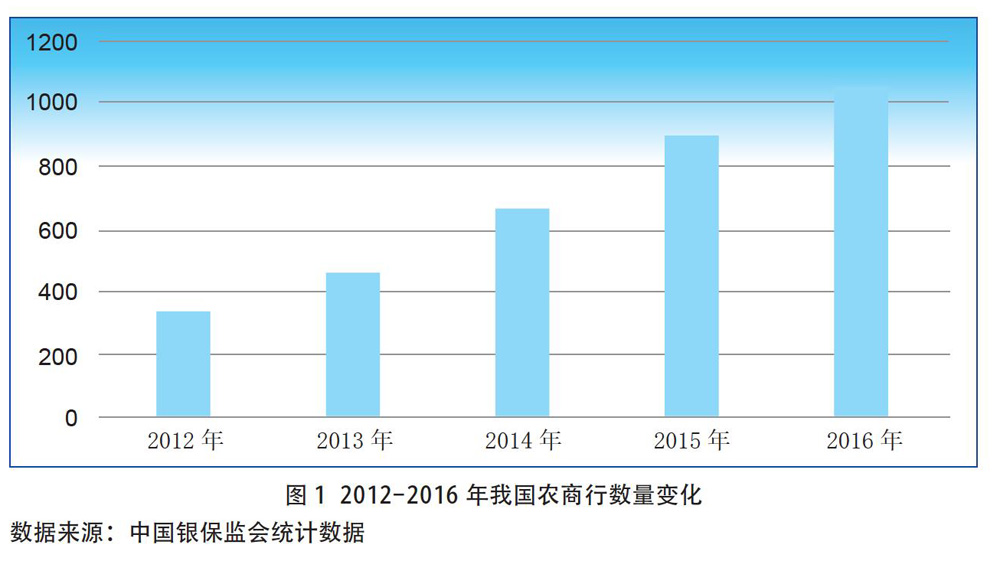

外生性乡村金融机构在政府扶持方面具备相对优势,使得其建立成本较低。根据资料显示,我国乡村商业银行近年来实现迅速发展。2012-2016年我国农商行数量不断增长,至2016年底,我国农村商业银行数量达1055家。得到政府各项财政补贴及优惠政策支持的外生性乡村金融机构在成本方面具备相对优势。此外,尽管政府非常注重乡村金融的改革发展,但是在实际的变革实践中,政府的主导地位仍旧十分明显,无论是改革方案的设计,还是改革的具体实施,亦或是改革成效评价,都受到政府行政意志的较大影响。2012-2016年我国农商行数量变化,见图1。

2.2监管制度不完善

首先,在金融市场中,乡村内生性金融机构的准入门槛相对较高。以乡村资金互助社为例,乡镇设立的准入条件为注册资本不低于30万元,行政村则不得低于10万元。其次,未获得市场准入资格的乡村内生型金融机构甚至准入机构,在风险管控方面能力欠缺,同时法律制度的不规范不完善,也进一步导致很多内生性乡村金融机构在发展过程中未能兼顾“经济性”和“责任性”,而一度偏离发展普惠金融的初衷。

2.3资金来源单一

内生性金融机构以社员为主要融资对象,这类资金来源闲散而有限,同时此类金融机构的自发性也导致其外来资金支持相对缺乏。相较于融资渠道丰富的外生性金融机构而言,内生性金融机构的资金来源过于单一,融资额度有限,资金供不应求。

2.4人力资源缺乏

受到基础设施建设不完善及政府政策资助不足等方面的限制,乡村人口大多“外流”至城镇地区,尤其是学校建设跟不上导致的大量学子离开,使得乡村极度缺乏人才资源。

3推动乡村内生性金融机构发展的措施

3.1加强与外生性金融机构的优势互补

外生性金融机构存在政策及资金方面优势,而内生性金融机构在信息搜集、寻租、监督等方面存在成本优势,为了拓宽乡村金融服务范围,“内生”与“外生”可以借助彼此的比较优势,相互之间建立一种协调机制,实现乡村供需机制的平衡,解决乡村外生性的金融供给与内生性的金融需求之间的不适应。

3.2加强制度建设

针对现在的监管机制存在的不足,我国政府应加快完善各项监管措施,推进内生金融机构的规范化开展。相关政府部门可以通过完善风险防范体系,主动承担部分风险等方式降低内生性乡村金融机构的经营风险。

3.3实现乡村金融市场自由竞争

总的来讲,内生性金融机构属于乡村金融市场的第一选择,因此,维护乡村金融市场自由的竞争环境非常重要。在保留有必要的监管政策的前提下,政府部门能够在市场准入方面,逐渐压低内生性金融机构的门槛,鼓励内生与外生金融机构等进行自由竞争。乡村金融机构的市场化发展可以在一定程度上对外生性金融机构的主导地位起到削弱作用,进而为内生性金融机构提供更大的市场空间。

3.4注重农户金融素养的提高

乡村居民金融素养水平与金融发展程度不匹配、乡村金融知识宣传力度较小等问题,是制约乡村金融机构内生性发展的重要因素。因此,我们可以采取以下两种方式来提高农户的金融素养,一是提高对农户金融教育的注重程度;二是强化制度激励约束力度。同时还可以通过整合乡村教育资源,经由乡村职业技校等途径扩大金融知识的传播面,实现农民金融素养的提高,进而加强其进入金融市场的志愿及才干,最终推动乡村金融机构内生性发展的顺利进行。

- 集中到弥散:网络化下的特色小镇建设

- 旅游特色小镇的内生发展与路径

- 旅游特色小镇建设的取势、明道和优术

- 虚拟现实与旅游特色小镇的网络化呈现

- 欧洲特色小镇的发展与启示

- 中国旅游发展笔谈——旅游特色小镇(二)

- 全球视野下接待业研究述评

- 旅游合同中单方变更权的法理构造

- 民族旅游村寨仪式实践演变中神圣空间的生产

- 互联网转型驱动的线下旅行社电子商务能力识别

- 游客微一宏观安全感知与出游意愿的互动效应

- 山岳型景区游客轨迹聚类与体验质量差异研究

- 基于模糊综合评价的徒步休闲满意度研究

- 身体状况还是积极心态?

- 旅游业与贫困减缓

- 中国旅行社业依然“小散弱差”吗?

- 贸易对旅游的门槛效应和国别差异

- “到此一游”现象为何屡禁不止?

- 旅游大发展阶段的治理困境

- 传播迎春花市集体记忆,讲述原汁原味中国故事

- 进口博览会:讲好中国故事

- 以国家形象与旅游形象有机融合促进入境旅游持续发展

- 国际范与中国味,主题乐园如何讲好中国故事?

- 以香港入境接待经验,说好中国故事

- 中国旅游发展笔谈

- pardon³

- pardon¹

- pare

- pareable

- pare-away

- pared

- pare-down

- pare down

- parent

- parentage

- parentages

- parental

- parentalism

- parentality

- parentalleave

- parentally

- parentation

- parentcompany

- parent company

- parent company

- parented

- parentheses

- parenthesis

- parenthetically

- parenthood

- 活人无算

- 活人的住宅

- 活人的生气

- 活人的魂魄

- 活人眼里伸拳头

- 活人让尿憋死

- 活人读死书,可以把书读活;死书读活人,可以把人读死

- 活人跳进滚水里

- 活人门闩

- 活件

- 活份

- 活伶伶

- 活似

- 活体

- 活体组织检验

- 活佛

- 活使响了

- 活使闷了

- 活便

- 活信

- 活像

- 活儿

- 活冤业

- 活冤孽

- 活分