[摘 要]现阶段,企业的经营环境发生了巨大改变,成本管理的好坏成为企业生存发展的关键因素。本文在“势科学与信息动力学”视角下解读了“成本”,从成本的本质、成本管理的核心和主体、八维成本管理、动态对称化成本管理以及用“势”评价成本费用利润率等方面进行了分析,希望探索出成本管理的新路径。

[关键词]“势”;成本管理;信息;不确定性

doi:10.3969/j.issn.1673 - 0194.2020.22.006

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2020)22-00-02

0? ? ?引 言

目前,我国从依靠传统“三驾马车”发展的旧经济时代走进以知识经济、虚拟经济和网络经济为标志的新经济时代,企业的经营环境发生了巨大改变。基于此,本文希望通过“势科学与信息动力学”视角对“成本”进行解读,探索出成本管理的新路径。

1? ? ?势的概念

势的直观解释是“梯度”,是斜率,是导数,是比例,本质是“差别中的联系”或“联系中的差别”;势将用导数或偏导数表示的自然科学问题与用差别和联系表示的社会科学问题从内在逻辑上进行统一,逻辑定义公式为“势=梯度=斜率=比例=差别/距离=差别×联系”。

2? ? ?成本的概念

成本具有多维概念,出于不同的研究目的,经济学、管理学和会计学等给出了不同的成本定义。经济学中的成本是商品经济的价值范畴,是商品价值的组成部分。管理学中的成本是一种企业生产、技术、经营活动的综合指标。会计学中的成本包括产品成本、项目成本、责任成本、质量成本、资本成本、机会成本、沉没成本、变动成本及固定成本等。

3? ? ?“势科学与信息动力学”视角下的“成本”

3.1? ?成本的本质

成本是一种表示特定意义的信息,揭示了“信息”的本质。成本的本质是为了向信息使用人传达资源耗费的信息,成本信息中包含的信息量和信息势对一个独立核算的个体、公司乃至一个国家都至关重要。对于同质化产品,由于产品基本不存在差别,生产商之间的单位产品生产成本差异成为市场竞争的关键因素,成本领先起主导作用;而对于差异化产品,由于产品之间存在差异,其增强了与消费者之间的联系,老顾客黏性较大,对产品的忠诚度较高,相对同质化产品,成本敏感系数更低。

3.2? ?成本管理的核心

成本管理是管理的一个重要分支,可以概括为解决“两个主要问题”和“一个核心问题”。其中,“两个主要问题”包括解决生产加工过程中的“能量”和“力”的问题以及解决资源有效配置和主体有效行动的“信息”问题;“一个核心问题”指应对资源耗费过程中的不确定性问题。

3.3? ?成本管理的主体

在信息革命的推动下,社会生产效率不断提高,人们的物质生活得到改善,促进了人类需求层次的提高,推动了人类本性的转变,即人类从“物质人”“生物人”“社会人”变成“信息人”。从信息化时代人类生存的依赖性质看,人类在摆脱物质依赖的同时产生了信息依赖——人是信息人。只有正确认识成本管理的主体,才能更好地在主体配合下完成成本管理。进入信息化时代后,成本管理的主体使信息化特征更加明显,在物质文化不断丰富的过程中,外在的动物性使人类生存的基本特征退居二线,内在的信息依赖的本质特征日益凸显。作为信息人,“有信息”和“没信息”不同,掌握成本管理信息的人——如只有持有货币或资源、拥有权力、掌握知识或技能等,才能在成本管理中发挥作用。信息作用强化后,“格式化”(一个规则来规范所有对象)现象出现,不断加深社会局域化,产生了信息人的彻底个性化。对成本管理过程中的每个环节进行编码、重组,将无序的信息变为有序的流程,对不规则的管理不断求导,化曲为直,变不规则的管理为规则的管控。

3.4? ?八维成本管理

成本管理的维度是八维的。信息人的六维基本信息势包括货币信息势、权力信息势、知识信息势、情感信息势、艺术信息势和虚拟抽象信息势。其中,综合信息势体现在两个维度上:时间维度和空间维度。通过八维信息势看成本,可以对成本进行全面分析,避免传统的孤立地看成本。以成本的分类为例,从货币维度看,按计量单位可分为单位成本和总成本,或按与现金支出关系,可分为付现成本和沉没成本;从权力维度看,按发生能否加以控制可分为可控成本与不可控成本;从知识维度看,按能否形成概念可分为理论成本和应用成本;从情感维度看,按能否免除可分为可避免成本和不可避免成本;从艺术维度看,按发生与产品生产的关系可分为直接成本和间接成本;从虚拟抽象维度看,按成本能否可计量可分为显性成本和隐形成本;从时间维度看,按形成时间可分为历史成本和未来成本;从空间维度看,按成本包括的范围可分为全部成本和部分成本,或按生产经营范围可分为生产成本和销售成本。

3.5? ?动态对称化成本管理

势科学与信息动力学的原理是对称性原理。对称化要素相辅相成,差别最大,联系最紧,信息量最大,竞争力最强,建立在对称化要素之上的成本管理对称结构具有强大的信息势。对称信息量最大、势最大时可以消除最大的不确定性,实现成本管理的确定性。此外,信息驱动机制为成本管理提供动力来源,成本决策机制保障企业战略实施落地,企业成本管控水平在“不对称—对称—不对称—对称……”的循环过程中不斷提升,在动态对称过程中实现成本信息从不确定性到确定性转化,当发生非线性分叉引发创新和风险时,新一轮演变开始,每一轮演变中量的积累会带来下一轮质的提升。因此,对称化成本管理是“和谐管理”的重要组成部分,是企业进行成本管理的可靠选择。

3.6? ?用势评价成本费用利润率

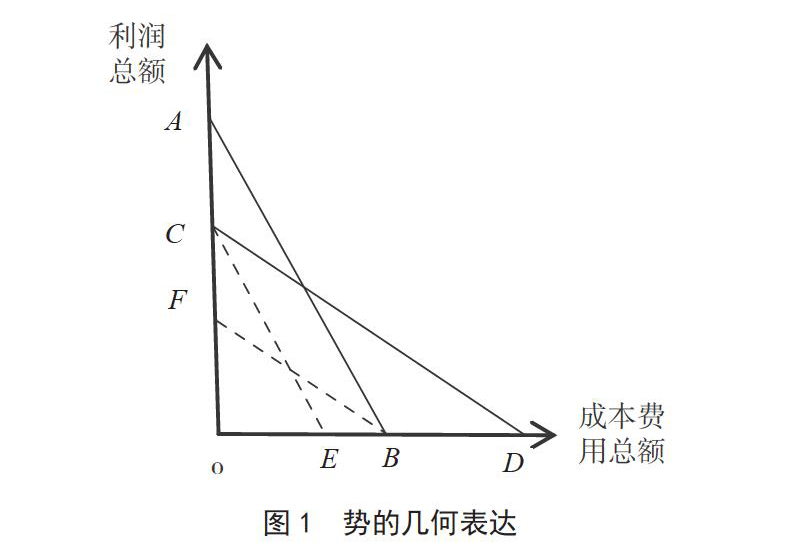

成本费用利润率作为成本管理的核心指标,可以评价企业对成本费用的控制能力和经营管理水平,是考核企业盈利能力的重要依据,反映了企业在当期发生的营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用等所有成本费用带来收益的能力。计算公式为:成本费用利润率=利润总额/成本费用总额×100%。势的几何表述是斜率,如图1所示,在坐标系中成本费用利润率即斜率,可理解为利润总额和成本费用总额之间的差别与联系。

其中,①AB与CE、CD与BF直线两两平行,成本费用利润率相同,区别在于企业规模差异;②当企业利润总额一定,成本费用总额变动时,费用小的企业成本费用利润率高,斜率大,势大,盈利能力高,如CE斜率大于CD;③当企业成本费用总额一定,但利润总额变动时,收益高的企业成本费用利润率高,斜率大,势大,盈利能力高,如AB斜率大于BF。

表1选取全行业成本费用利润率平均值进行分析,以国有企业全行业平均值6为基准,房地产业、传播与文化业、社会服务业3个行业的成本费用利润率较高,尤其是房地产业比例实现了翻番,而批发和零售贸易业、建筑业、交通运输、仓储和邮政业、农林牧渔业、住宿和餐饮业等成本费用利润率低。用势分析房地产业、批发和零售贸易业两个极值,房地产业的八维信息势要远大于贸易业,民众普遍认可房地产业是一个暴利行业的事实,涨价、限购、調控等事件关系到国计民生,每个动作都能引发一系列的蝴蝶效应,而相比之下,贸易业无非是赚取买卖价差,可行域有限。

4? ? ?结 语

本文从成本的本质、成本管理的核心和主体、八维成本管理、动态对称化成本管理以及用势评价成本费用利润率等方面进行了分析,但分析深度不够,只提供了一个视角,尚未解决实际问题,有待理论和实践深入结合。

主要参考文献

[1]李德昌.势论[J].系统科学学报,2008(1):35-40.

[2]李德昌.信息人教育学——势科学与教育动力学[M].北京:科学出版社,2011.

[3]周雅琴.势科学视角下的财务治理相关问题研究[D].太原:山西财经大学,2015.

[4]国务院国资委考核分配局.企业绩效评价标准值2019[M].北京:

经济科学出版社,2019.

- 瓜菜棚室土壤存在的问题及解决办法

- 早熟棱丝瓜新优品夏优4号

- 中熟菜用大豆新品种浙鲜9号

- 耐裂圆球甘蓝新品种风采F1

- 武汉地区苦瓜生产情况及潜力品种推荐

- 沿海地区连栋大棚西瓜周年栽培技术

- 蔬菜专家是怎样炼成的!

- 一路走来,感谢有你

- 早中熟春红萝卜在宜昌地区夏季试种表现

- 保护地辣椒新品种宛椒507

- 耐裂大红果番茄品种万福

- 镇江地区扬花萝卜品种应用现状及潜力品种推荐

- 变废为宝,河滩地变成绿菜园

- 湖北省藜蒿主产区藜蒿经济效益及产业中存在的主要问题调查

- 要成功,必须和成功的人在一起!

- 水生蔬菜答农民问(1):哪些地区能生产种植莲藕?

- 浙中夏季山地瓠瓜高产高效栽培技术

- 甘州区第三代日光温室设计原理及性能试验

- 鼎优是一棵大树

- 政企同心,共筑“蔬菜之乡”盛名

- 《长江蔬菜》(上半月刊)征稿简则

- 欢迎订阅下列农业科技期刊

- 农业局在行政执法中怎样移送涉嫌犯罪的案件(上)

- 日光温室早春茬黄瓜黑星病防治关键

- 夏季水培蔬菜主要病虫害绿色防控技术

- interveined

- interveining

- interveins

- intervene

- intervened

- intervenes

- intervene/step in

- intervening

- intervention

- interventional

- interventionary

- interventionism

- interventionist

- interventionprice

- intervention price

- interventions

- interventral

- interverbal

- interview

- interviewable

- interviewed

- interviewee

- interviewees

- interviewer

- interviewers

- 郐

- 郐下

- 郐下无讥

- 郑

- 郑七

- 郑三的弟弟——郑四

- 郑乡

- 郑交甫

- 郑人买履

- 郑人争年

- 郑众

- 郑众不拜

- 郑伯奇

- 郑何氏

- 郑何氏(正合适)

- 郑侠

- 郑侨

- 郑光祖

- 郑公乡

- 郑公庐

- 郑公里

- 郑公风

- 郑兴

- 郑华家的

- 郑卫