汪蕾 李冬妍

摘?要:在国家高度重视科技创新的时代背景下,企业作为科技创新的重要力量,积极探索创新推动力。为了寻找提高企业创新的方法,首先需要分析影响企业研发投入的因素,在众多的影响因素中,管理者的有效管理与企业的整体创新绩效密切相关,文中旨在探究其中联系,从根源上找到企业创新思路。文中以2013—2017年中国A股上市公司为样本,采用多重回归分析法,研究高管激励、机构投资者持股与研发投入之间的关系。研究发现:高管股权激励强度和高管薪酬激励强度与企业研发投入显著正相关;机构投资者持股促进企业研发投入的增加;机构投资者持股会削弱高管激励对企业研发投入的促进作用。文中将高管激励,机构投资者持股和研发投资的3项因素整合到同一研究结构中,不仅探究影响研发投资的因素,而且检验得出机构投资者的替代效应。

关键词:薪酬激励;股权激励;机构投资者持股;研发投入;替代效应

中图分类号:F 230?文献标识码:A?文章编号:1672-7312(2020)04-0380-06

Abstract:Under the background of the era when the country attaches great importance to scientific and technological innovation,enterprises,as an important force in scientific and technological innovation,are actively exploring the driving force for innovation.In order to find ways to improve corporate innovation,first of all,this paper analyzes the factors that affect the companys R & D investment.Among the many influencing factors,effective management of managers is closely related to the overall innovation performance of the enterprise.The purpose of this paper is to explore the connections and find the idea of corporate innovation from the root.This paper takes the companies industry of A-share market from 2013 to 2017 as a sample and uses multiple regression analysis to study the relationship between executive incentives,institutional investor holdings and R&D investment.The study found that the intensity of equity incentives and executive compensation incentives are significantly positively correlated with corporate R&D investment;institutional investors shareholdings increase the R&D investment of enterprises;institutional investors shareholdings will weaken the promotion of executives R&D investment effect.This paper integrates the three factors of executive incentives,institutional investors holdings and R&D investment into the same research structure,not only to explore the factors affecting R&D investment,but also to test the substitution effect of institutional investors.

Key words:compensation incentives;equity incentives;institutional investors holdings;R&D investment;substitution effect

0?引言

當前,中国经济发展进入新的周期,经济增长速度放缓。根据最新数据,2019年第1季度国内生产总值同比增长6.4%,增速逐步趋于平稳。在这种情况下,中国应更加重视产业结构调整,以满足高质量的发展要求。创新是提高社会生产力和综合国力的战略支持。同时,它也是产业结构调整的内在动力。企业是研发投入和创新技术实施的主体。换言之,只有公司具有强大的创新能力,才能实现我国本土创新。因此,在实施创新驱动型发展战略时,要突出公司的主体地位,增强公司的创新能力。

许多研究证明,如Giuseppe(2004)[1]所述,基于创新投入促进机制视角,使用柯布道格拉斯(C-D)生产功能模型确定研发投入对生产力的影响,研究发现,研发投入显著提高企业绩效。周亚虹(2012)[2]使用广义的柯布道格拉斯(C-D)生产函数模型对近万家公司进行了分析,发现创新投入显著提高企业生产效率。叶红雨(2017)[3]综合考虑高管激励、研发投入和企业绩效,研究发现高管激励与企业绩效显著正相关,且研发投入产生中介作用。何明钦(2019)[4]聚焦高新技术产业,研究得出研发投入与企业绩效正相关。随着中国制造业的蓬勃发展,大多数企业创新活动都将重点放在产品和技术的研发投资上。而一方面,根据代理成本理论,Henry(2000)[5]认为,研发投入本身具有风险高,利润周期长和不确定性高的特点。范腾云(2019)[6]研究发现高管薪酬差距与企业投资效率呈倒“U”型关系。公司管理层如何平衡短期利益和长期发展是影响研发投入的重要因素。因此,公司应激励管理人员(包括薪酬激励和股权激励),使管理人员结合个人利益和企业利益,减少代理成本,增加创新,并最终促进企业绩效的改善。另一方面,中国的资本市场和金融体系日趋完善,机构投资者也在迅速发展,持股率稳步提高,在公司中的作用日益重要。刘华芳(2014)[7]认为,机构投资者具有信息和专业化优势,更加关注企业的长远发展,有助于企业提高企业的核心竞争力,增加研发投入。

与机构投资者相比,公司管理层更容易受委托代理的问题困扰,企业高管往往更关注任期内的绩效,而忽视了公司的长期发展。如何激励高层管理人员,最大限度地发挥机构投资者的作用,协调经理和股东的利益,并使其总体上保持一致,这值得关注和对其进行探讨。根据相关的理论分析,文中根据A股上市公司数据,研究高管激励与机构投资者对研发投入有何影响,并且研究机构投资者持股对高管激励和研发投入关系的调节作用。

1?理论与研究假设

1.1?高管激励与研发投入

根据公司治理理论,理性的经理人追求自己的利益,而不是追求股东利益的最大化,其薪资和利益直接关系到公司的价值,因此经理人往往更加乐意投资风险小的短期投资,规避风险大的长期投资如研发投资。而对高管进行激励可以缓解代理问题并且降低管理层对风险的厌恶程度。研发投资是具有高风险的长期投资,对高管进行激励,使其更多地考虑实现所有者利益,关注企业可持续发展。高管人员的激励措施主要包括薪酬激励和股权激励。

国外学者Miller(2002)[8]提出股东和经理之间存在严重的利益冲突,公司通过向管理者提供股权激励缓解矛盾,使管理者乐于通过研发投资以增加企业价值。Lerner(2007)[9]认为高管激励可以提升企业创新能力和绩效,如果薪酬激励与长期投资周期相一致,就会促使高管从股东价值最大化出发,进行研发投资这一长期投资活动。Cheng(2004)[10]研究发现如果企业对高管进行奖励,会使高管致力于研发创新,这就将高管利益与企业长期投资效益相结合。

我国学者研究得出不同结论:陈华东(2016)[11]得出结论,股权激励与公司研发投资显著正相关。但是,一些学者持有不同的看法。程翠凤(2018)[12]认为高管股权激励与研发投入呈倒“U”型关系。邱玉兴(2017)[13]认为股权激励与研发投资之间没有显著相关性。蒲文燕(2015)[14]发现,基于不同产权性质,薪酬激励与研发投入正相关,与非国有企业相比,国有企业促进研发投入的作用更加明显。

依据委托代理理论,企业管理者倾向于关注企业短期经济利益以实现自身利益诉求,忽视或避免风险较大而有利于企业长远发展的研发投资。因此,公司可以采取一定激励措施来增强管理层进行创新投资的动机。企业主要通过改善管理层的短期薪酬收入或实施股权激励计划,将个人利益与公司利益相协调,提高管理层应对风险的能力和意愿。

基于上述理论分析,文中提出如下假设

假设1:薪酬激励与企业研发投入呈正相关关系。

假设2:股权激励与企业研发投入呈正相关关系。

1.2?机构投资者与研发投入

机构投资者通常具有足够的市场资源和承担风险的能力,更倾向于对公司进行长期战略投资。而管理层的短视行为严重侵犯了机构投资者的利益,也违背了机构投资者的初衷。机构投资者规模越庞大,平均管理监督成本越低,并且更愿意和更有能力限制管理者的自利行为。一方面,机构投资者公司具有专业知识和信息优势,可以更有效地确定有价值的投资项目。另一方面,机构投资者更可能通过与管理层的接触而获得“软信息”,从而有效地缓解信息不對称的问题。尽管研发活动具有风险和高度不确定性,但研发活动成功后,将为公司带来丰厚的回报,机构投资者也将作为股东从中受益。

Fang(2014)[15]的研究发现,机构投资者可以促进企业在多方面的投资,包括对短期项目和长期项目的投资,并且提出机构投资者持股使企业专利数量显著提升。王斌等(2011)[16]使用Tobit模型,基于代理理论,结果表明,机构投资者积极参与公司治理,促进公司增加研发投入。另外,一些学者认为,机构投资者不支持研发投资等长期项目,而是更加关注于期限短,获利快的项目。赵洪江(2009)[17]认为,机构投资者持股与研发投入呈负相关。Hutchinson(2015)[18]分析得出企业在财务危机时期,机构投资者更多地关注公司的短期业绩或快速退出,而不是支持企业长期价值的创造。此处假设

假设3:机构投资者持股与企业研发投入呈正相关关系。

1.3?机构投资者持股的调节作用

随着企业所有权和经营权两权分离,业务发展的决策权在很大程度上转移给了管理层。股东经常需要收集、识别和分析相关信息以限制管理人员行为。由于机构投资者在信息收集和分析方面比一般投资者更具优势,因此机构投资者越来越被视为外部治理工具。伊志宏(2013)[19]认为,机构投资者可以有效抑制以短期利益为中心的管理者的短视行为,这有助于减少机会主义管理行为。此外,公司在研发方面的投资经常面临很高的外部风险和不确定性。机构投资者依靠其在掌握市场情报和行业趋势方面的优势,降低公司的投资风险。此外,在一些影响公司竞争力和长期发展的项目中,机构投资者倾向于分配一定的财务资源。在这种情况下,管理层将改变对研发投资的态度,并更愿意支持创新活动。但是,激励机制对研发投入这部分的作用可能被机构投资者的监管作用所抵消。由此提出了假设

假设4:机构投资者持股对薪酬激励与企业研发投入的关系具有负向影响。

假设5:机构投资者持股对股权激励与企业研发投入的关系具有负向影响。

2?研究设计

2.1?样本选择

本研究选取2013—2017年我国A股上市公司作为研究样本,并对样本进行以下筛选:①剔除金融保险上市公司;②剔除ST和*ST的上市公司;③剔除数据缺失的样本。对数据进行上述筛选后,文中对所有连续变量进行1%的缩尾处理,文中最终样本为5 920个。文中所有的数据均来自国泰安研究数据库,主要利用Excel 2010和SPSS 24.0进行数据处理和实证分析。

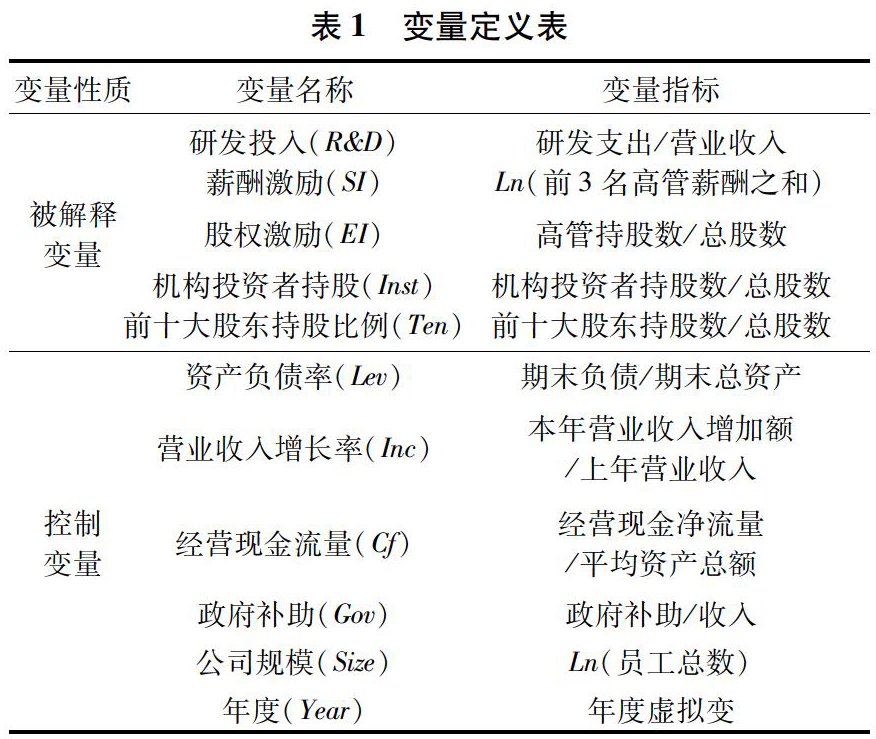

2.2?变量选取

2.2.1?被解释变量

研发投入(R&D):文中将企业的研发投入作为被解释变量,通常可以通过相对数量和绝对数量来衡量公司的研发投入。由于文中选取A股上市公司作为研究对象,而这些公司在公司规模和行业特征等方面差异较大,所以用相对数量衡量研发投入比较合适。参照以往研究,研发投入多用研发支出与营业收入之比衡量。

2.2.2?解释变量

薪酬激励(SI)、 高管股权激励(EI)和机构投资者持股(Inst)为解释变量。高管股权激励根据高管持有的股份数量与每年公司股份总数的比率计算,薪酬激励是基于前3名高管薪酬之和的自然对数。机构投资者持股比例由年末机构投资者持股数除以总股数来衡量。

2.2.3?控制变量

根据已有的研究,对可能影响实证结果的其他

因素进行了控制,具体包括前十大股东持股比例(Ten)、资产负债率(Lev)、营业收入增长率(Inc)、经营现金流(Cf)、政府补助(Gov)、公司规模(Size),见表1。

2.3?模型设计

基于前文的分析论述和文中的研究目的,文中运用回归模型来检验高管激励、机构投资者持股对企业研发投入的影响及机构投资者持股对二者的调节效应。

为了检验假设1和假设2,引入模型(1)和模型(2)来检验高管人员激励机制中的薪酬激励和股权激励对研发投入的影响。为了检验假设3,模型(3)引入机构投资者持股作为自变量,以检验其对研发投入的影响。模型(4)和模型(5)分别添加薪酬激励与机构投资者持股的交互项(SI*Inst)和股权激励与机构投资者持股的交互项(EI*Inst)。如果交互项显著,则说明机构投资者对高管激励与研发投入的关系具有调节作用。

3?实证结果

3.1?描述性统计

由表2的描述性统计结果可知

1)从被解释变量来看,我国A股上市公司研发投入的平均值为3.27%,标准差为2.71,最大值为17.10%,最小值为0.00%,我国研发投入平均值低

于国际上公认的5%,由此可以得出我国上市公司研发投入水平有待增加。

2)解释变量方面,高管激励政策差别较小,而机构投资者持股水平差距大,平均值为13.93%,和发达国家相比还存在较大差距。

3.2?相关性分析

为了确保模型的准确性,文中计算每个变量之间的Pearson相关系数,见表3。薪资激励与研发投入在5%的水平上显著,股权激励与研发投入在5%的水平上显著,并且符号均为正,初步证实假设1和假设2。机构投资者与研发投入在5%的水平上显著,初步证实假设3。控制变量方面前十大股东持股比例、资产负债率、营业收入增长率、经营现金流量、政府补助、公司规模都显著相关,从一定程度上说明控制变量起到了控制的作用。

3.3?回归分析

在回归分析之前,使用方差膨胀因子(VIF)指标来检验各个变量之间是否存在多重共线性以确保数据的准确性和客观性。表4列出了所有模型的多重共线性测试结果。 从表4可以看出,5个模型的最大VIF为4.033,小于10。因此,初步判断各个变量之间不存在多重共线性的问题。

表5列出了所有模型的回归结果。模型(1)的回归结果表明,高管薪酬激励对企业的研发投入具有正向相关关系,薪酬激励的标准化系数为0.328,

在1%的水平显著。说明对高管薪酬激励越多,越有利于增加企业研发投入,假设1得证。模型(2)的回归结果表明,高管股权激励与公司的研发投入成正相关,股权激励的标准化系数为0.118,在1%的水平显著。说明对高管股权激励越多,越有利于增加企业研发投入,假设2得证。模型(3)的回归结果表明,机构投资者持股与公司研发投资成正相关,股权激励的标准化系数为0.034,在5%的水平显著。说明对机构投资者持股水平越高,越有利于增加企业研发投入,假设3得证。根据模型(4)和模型(5)的回归结果,薪酬激励和机构投资者交互项的标准化系数为-0.057,股权激励和机构投资者交互项标准化系数为-0.036,均在1%的水平显著,说明机构投资者持股对高管激励与研发投入二

者的关系具有负向的调节作用,假设4和假设5得证。

3.4?稳健性检验

文中主要使用变量替换方法来测试模型的稳健性。文中参考张兆国(2014)[20]的研究方法,根据研发支出/总资产衡量研发强度,并将其将其带入联立方程组,对模型进行重新回归,重新回归结果参照表6。回归结果表明,用研发支出/总资产代替研发支出/营业收入来衡量研发投入强度得到的结果拟合效果更好,并且部分指标的显著性也有所提高。回归结果依然显著,再次证明文中假设成立。

4?结论

文中以2013—2017年A股上市公司的数据为样本,通过模型设计并实证检验高管激励和研发投入二者之间的关系。随后,将机构投资者作为外部治理变量,通过对上述实证研究结果的分析,可以得出以下结论

1)高管股权激励和薪酬激励可以促进企业的研发投入。

2)机构投资者持股促进企业增加研发投入。

3)機构投资持股对高管激励与研发投入二者的关系具有负向调节作用。

文中研究发现,高管特征和机构投资者持股都是影响企业研发投入的重要原因。同时,这2种方式对投资的提升效果会存在替代效应。希望通过文中的研究,企业加强对研发投入关注,制定合理的高管股权激励制度和薪酬制度,对机构投资者健康稳定发展提供有益的帮助。文中存在一些不足之处,如选取的样本时间跨度较短,没有深入考虑产权性质、行业,区域等因素影响,应当在后续研究中继续完善。

参考文献:

[1] Giuseppe M,Claudio P,Donald S.University R&D and firm productivity:evidence from italy[J].The Journal of Technology Transfer,2004,30(01-02):199-205.

[2]周亚虹,贺小丹,沈?瑶.中国工业企业自主创新的影响因素和产出绩效研究[J].经济研究,2012(05):107-119.

[3]叶红雨,陈?恬.高管团队特征对企业研发投入影响的研究——基于高管激励的调节作用[J].技术与创新管理,2016,37(02):177-182.

[4]何明钦,王张禹,王正贤,等.研发投入、技术获取方式和企业绩效——基于高新技术企业的实证研究[J].技术与创新管理,2019,40(01):108-115.

[5]Henry T,Steve W,Jeffrey K,et al.How much does performance matter?A meta-analysis of CEO pays studies[J].Journal of Management,2000,26(02):301-339.

[6]范腾云,陈庆杰.薪酬差距、产权性质与投资效率[J].技术与创新管理,2019,40(05):611-617.

[7]刘华芳,杨建君.异质股东持股、经理人激励与企业自主创新投入的实证研究[J].管理学报,2014,(01):79-85.

[8] Miller S,Gomez-Mejia R.The fit between CEO compensation design and firm risk[J].The Academy of Management Journal,2002,45(04):745-756.

[9]Lerner J,Wolf J.Innovation and incentives:evidence from corporate R&D[J].Review of Economics and Statistics,2007,89(04):634-644.

[10]Cheng S.R&D expenditures and CEO compensation[J].The Accounting Review,2004,79(02):305-328.

[11]陈华东.管理者任期、股权激励与企业创新研究[J].中国软科学,2016(08):112-126.

[12]程翠凤.高管激励、股权集中度与企业研发创新战略——基于制造业上市公司面板数据调节效应的实证[J].华东经济管理,2018(11):118-125.

[13]邱玉兴,于溪洋,姚玉莹.管理层激励、R&D投入与企业绩效——基于国有上市公司的实证分析[J].会计之友,2017(12):85-89.

[14]蒲文燕,王山慧.融资约束、高管薪酬和研发投资[J].湖南社会科学,2015(01):134-137.

[15]Fang W,Tian X,Tice S.Does stock liquidity enhance or impede firm innovation?[J].The Journal of Finance,2014,69(05):2085-2125.

[16]王?斌,解维敏,曾楚宏.机构持股、公司治理与上市公司R&D投入——来自中国上市公司的经验证据[J].科技进步与对策,2011(06):84-88.

[17]赵洪江,夏?晖.机构投资者持股与上市公司创新行为关系实证研究[J].中国软科学,2009,(05):33-39.

[18]Hutchinson M,Seamer M,Chappell L.Institutional investors,risk/performance and corporate governance[J].The International Journal of Accounting,2015,50(01):31-52.

[19]伊志宏,李艷丽.机构投资者的公司治理角色——一个文献综述[J].管理评论,2013(05):60-71.

[20]张兆国,刘亚伟,杨清香.管理者任期、晋升激励与研发投资研究[J].会计研究,2014(09):81-88.

(责任编辑:严?焱)

- 康复治疗相关专业学生对智慧树在线平台的满意度调查

- 基于产教融合与OBE理念的应用型本科院校机器人实践创新能力培养模式探索

- 高等师范院校历史学专业认同与学习倦怠之间的关系

- 师范类专业心理学课程“五位一体”三阶段大班分层教学模式效果分析

- 心理咨询技术应用于高校辅导员谈心谈话工作的探究

- 新时代高职院校人才培养体系研究与实施探究

- “双导师制”理念下的小学教育专业协同育人培养机制探究

- 校企合作平台视阈下青年教师能力培养机制的构建

- 高职院校学前教育教师专业素养现状研究

- 基于证据理论的教师选拔评价方法研究

- 关于新时期广西援外培训提质增效措施的探讨

- 基于质量标准提高医学专业实验室管理水平的研究

- 浅析高职中新合作办学现阶段存在的问题及对策建议

- 基于大数据的高职院校顶岗实习SaaS信息管理平台应用的实证研究

- 高职院校图书馆与企业图书馆联合服务初探

- 二孩政策下幼儿社会性发展特点的个案研究

- 成长的代价

- 浅谈6S在电类专业实训室管理中的应用

- 虚拟现实(VR)技术在现代农业中的应用

- 浅谈任务型教学法在大学英语教学中的应用

- 任务型教学在中职英语口语教学中的应用探究

- 老年护理教育的探索和思考

- 新形势下基于“智慧职教+企业微信”线上教学的思考与应用

- 中职语文教学培养学生职业素养的思考

- 基于现代信息技术的高职英语混合式教学模式建构

- nonlogic

- non-logical

- nonlogicalities

- nonlogicality

- nonlogically

- nonlogicalness

- nonlogicalnesses

- nonlogics

- nonloser

- nonlosers

- nonlover

- nonlovers

- nonloving

- non-loyal

- nonloyal

- nonloyally

- nonloyalties

- nonloyalty

- nonlubricant

- nonlubricants

- nonlubricating

- non-lucid

- nonlucid

- nonlucidly

- nonlucidness

- 辞免

- 辞免官职

- 辞典

- 辞典学

- 辞典热

- 辞出

- 辞函

- 辞别

- 辞别旧岁,迎来新年

- 辞别时的礼节

- 辞别朋友

- 辞别朝廷

- 辞别离去

- 辞别而出

- 辞别而去

- 辞别,请归

- 辞助

- 辞劳

- 辞华

- 辞博

- 辞卸

- 辞去

- 辞去先生去做贼

- 辞去官职

- 辞去官职或隐居,不愿出来做官