胡昌格

[关键词]企业;微信收款;出纳会计业务

[中图分类号]? F234.4????????? ??????? [文献标志码]? A???????? ?????? [文章编号]? 2096-0603(2018)36-0255-01

微信支付近年来成了最为领先的第三方支付平台,但现行的教材中,鲜有对于微信结算账务处理方法的论述,也缺乏上级财政部门统一解释的规章,增加了企业财务人员和一线会计教师的困扰。故此,本人结合有关财经法规制度以及走访一线的企业会计得来的资料,对企业使用微信收款的账务处理方法,进行了探讨,以期对读者有所帮助。

一、微信收款后,原始凭证的取得

以实际发生的经济业务事项为依据进行会计核算,是对会计核算最基本的要求,也是保证会计资料质量的关键。

企业运用微信收款后,也同样要求及时取得证明收入的原始凭证。在现行实际工作中,一般采取电脑截图、纸质打印,会计负责人签字确认的方式实现。

在具体操作上又分为两种:一种是生产性的企业产品销售时,每次发生的金额较大,为了掌握资金的来源,对每一笔收款业务都进行电脑截图。(如图1)

第二种是服务性的企业,一天收款的次数频繁,每笔的金额不大,则在当天营业结束时,采用微信流水账的形式进行汇总电脑截图取得一天收入的原始凭证。如图2。

上面两种微信收款取得原始凭证的方法和方式,每个企业要根据自己单位的特点采用。总的原则是:既要简便,又要利于会计的核算和监督。

二、微信收款后,会计账务处理方法

(一)微信收款的会计事项,所涉及的账户

根据现行的会计制度规定,企业的货币资金包括:库存现金、银行存款和其他货币资金。作为第三方支付方式的微信收到的款项,显然不是库存现金的性质,也不属于银行存款的范畴。而属于其他货币资金的现行明细项目是:外埠存款、银行本票存款、银行汇票存款、信用证保证金存款、信用卡存款、存出投资款等等。那么在遵从现行会计制度下,在“其他货币资金”的大框架下,根据社会的发展要求,可以增加一个新的明细科目:“其他货币资金——微信存款”,以便企业通过“其他货币资金——微信存款”这个账户来反映和监督企业通过微信收到款项的增加和减少。

(二)企业微信收款的会计处理方法

假设截图1的经济业务中,该企业销售商品,含税收入20000元,(增值税率16%)已通过微信收款。则根据有关负责人签字的截图和增值税发票的记账联做如下的会计分录:

借:其他货币资金——微信存款 20000

贷:主营业务收入?????? 17241.38

贷:应交税费——应交增值税(销项税额)? 2758.62

(三)企业微信存款提现的会计处理方法

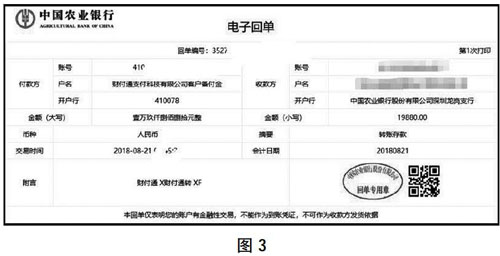

假设截图1涉及的经济事项收款后,该企业第二天给予提现,微信平台收费率为千分之6,该企业得到的提现电子回单如图3:

根据电子回单,该企业会计处理如下:

借:银行存款???????????????? 19880

借:财务费用——提现手续费 120

贷:其他货币资金——微信存款20000

以上是我在教學过程中,深刻地体会到有关教材在编制上,在当今社会生活中,最为活跃的第三方支持平台——微信收款内容遗漏的不足,从而发表了自己的见解。

为编写微信收款账务处理方法这方面的内容,特意走访了广州、深圳等地企业使用微信收款比较普遍的城市,与一线的会计人员进行了交谈,并取得了现实的资料。在此,对提供资料的有关企业和会计人员,表示深深的谢意。同时,由于本人水平有限,难免有些表述欠缺的地方,请专家和同行予以批评指正!

- 公共政策视角下信息化技术对于农村教育公平性问题初探

- 浅谈结构助词的读音?意义?搭配?功能和应用

- 探究初中英语课堂多媒体课件与手写板书的联结运用

- 将活动融入生物课堂的尝试与思考

- 刍议项目学习在初中英语写作教学中的应用

- 重视数学核心素养 培养逻辑推理能力

- 都是“发展”惹的“惑”

- 以“项目学习”引领农村初中物理课堂教学案例分析

- 探索新疆喀什地区中小学美术教师继续教育模式的思考

- 基于“需求、体验、行动”的校长启航培训

- 小学班主任德育教育中有效激励策略探析

- 做好小学班主任工作的几点思考

- 节日文化传承下儿童情感教育的初探

- 追寻生活化的主题教育研究

- 浅谈影响小班幼儿入园适应困难的因素

- 培养孩子自主探究学习的能力

- 初探幼儿行为习惯的培养

- 创意无限的幼儿自制游戏棋

- 其乐无穷沙水区

- 生活即教育,让孩子养成良好习惯

- 让孩子在“玩转科学”中触摸世界

- 课程游戏化背景下幼儿园对社区资源的利用分析

- 浅谈幼儿良好行为习惯的养成

- 实践区域四要素 构建区域新舞台

- 巧用“迁移”让美术活动绽放光彩

- venomousness

- venomousnesses

- venoms

- venomsome

- venomy

- vent

- vented

- ventilable

- ventilate

- ventilated

- ventilates

- ventilating

- ventilation

- ventilative

- ventilator

- ventilators

- venting

- ventral

- ventrally

- ventrals

- ventricle

- ventricles

- ventricosity

- ventriloquially

- unfarced

- 康乐

- 康乐园

- 康乐宜年

- 康乐毓秀

- 康乐活动

- 康乾盛世

- 康了

- 康伯

- 康侯三接

- 康侯马

- 康健

- 康僚集

- 康吉

- 康哉

- 康哉之歌

- 康回

- 康国

- 康圣人

- 康塔塔

- 康复

- 康复中心

- 康复医学

- 康复工程

- 康复旅游

- 康复训练