邹红兰

[摘? ? ? ? ? ?要]? 从坏账准备的核算教学中存在的问题入手,分析坏账准备计提及账务处理的一般规律,总结提炼“口诀法”的计提坏账准备的程序与方法,从而使坏账准备计提及账务处理这一教学难点得到有效解决。

[关? ? 键? ?词]? 坏账准备;T字型账户;口诀

[中图分类号]? G712? ? ? ? ? ? ? ? ?[文献标志码]? A? ? ? ? ? ? ? [文章编号]? 2096-0603(2019)09-0058-02

一、“坏账准备的核算”教学现状

作为一名在中职从事财会专业教学的老教师,在教授《企业财务会计》中“坏账准备的核算”这个内容时,我和同事经常会遇到这样的情况:教师在台上讲得眉飞色舞,自以为条理清晰、重点突出、难点突破,而学生却情绪低落,一脸茫然,不知所以,因而理解五花八门,习题错误百出。究其原因:(1)学生普遍感觉这部分知识复杂,难以理解;(2)教师学情分析不到位,教法陈旧,照本宣科,不能有效激发学生的学习兴趣;(3)教师传授的知识碎片化、不系统,无法给予学生一把打开知识大门的“金钥匙”。如何解决这一问题呢?我反复研读教材、研究学情,从产生问题的根本原因入手,从自身如何引领学生分析问题上下工夫,寻找突破口有效化解难点,比较成功地解决了这一问题。

二、“坏账准备的核算”教学中存在的问题

根据自己多年的教学实践经验,结合与同专业教师教研及与学生的交流沟通情况,我不断反思之后认为,对这部分内容的教学,教师之所以普遍感到力不从心,历届学生也都感到十分头痛,主要是因为有三个问题一直困扰着大家。

(一)学生的学习基础薄弱

虽然学生已经学习了《基础会计》,有一定的会计学习基础,但由于大多数中职学生没有养成良好的思维习惯,缺乏学习动力,主动思考意识淡薄,再加上他们数学基础比较薄弱,计算能力差,而本次课涉及的会计知识恰好比较抽象,且又和计算能力密切关联,给学生的学习增加难度也就不足为怪了。

(二)包含的经济内容复杂

首先,账户具有特殊性。一般资产类账户的记账方向为借方记增加,贷方记减少,而“坏账准备”账户记账方向与一般资产类账户的记账方向正好相反。因此要求学生必须明确“坏账准备”账户作为资产类账户的特殊性;其次,涉及经济业务多。它涉及提取坏账准备、坏账的发生、坏账转销又收回、补提或冲减坏账准备等经济业务的处理。围绕一个“坏账准备”核心账户和多个相关对应账户,反反复复让学生处理似懂非懂的经济业务,结果只能让学生晕头转向。

(三)关联计算繁琐

特别是年末应补提坏账准备还是冲减坏账准备,关键在于年末应收账款余额和估计计提比例计算的应有余额(正常余额)与账面余额是否一致,如果不一致,应调整“坏账准备”账户的账面余额。因而要求学生必须考虑“坏账准备”账户的账面余额,要学会运用“T”字型账户汇总整理信息、分析信息,从而通过以前年度的“坏账准备”账户的余额来决定当年度的坏账准备应该补提还是冲减。

由于学习基础薄弱,学生对学习有畏难情绪,因而缺乏自信心,学习兴趣不高;由于经济内容复杂,理不清教师的授课思路,学生不能高度集中精神听课,关注力不够,导致对知识的接收出现断层现象;由于关联计算繁琐,学生不会主动建构知识网络,完善认知结构,只能被教师牵着鼻子走,缺乏对基础知识的应用变通能力,不会举一反三,因而離开教师自己动手进行经济业务处理时“一头雾水,丈二和尚摸不着头脑”。

三、“坏账准备的核算”教学改进

针对学生在本次课学习中存在的问题,我认为搞清坏账准备计提及账务处理的一般规律是解决问题的关键。

(一)明确“坏账准备”账户的性质和结构

为了便于学生掌握,首先要让学生明确的是:采用应收账款余额百分比法计提坏账准备,是指根据期末应收账款余额和估计的计提比例来计算提取。其次,就要让学生理解“坏账准备”账户的性质。我运用学生在《基础会计》中学过的“累计折旧”账户进行对比讲解,点明这两个账户均属于资产账户,具有备抵调整的性质。如,“累计折旧”是“固定资产”的备抵调整账户,“坏账准备”是“应收账款”的备抵调整账户。因为学生已经掌握了“累计折旧”账户,在此基础上,对“坏账准备”账户性质、借方及贷方登记的内容,学生就比较容易理解了。

(二)理清坏账准备“T”字型账户的运用和含义

首先让学生要弄懂“坏账准备”账户年末应有余额(正常余额)和账面余额两者的区别。其次要学会运用坏账准备的“T”字型账户,随时记录坏账准备的增减情况,以便了解账面余额。然后让学生明确如何根据年末应有余额(正常余额)和账面余额之间的差额及账户余额方向,判断是否需要补提还是冲减坏账准备。“T”字型账户的运用,与书中的计算公式(见下)相比,对应关系更明确,计算更简单明了,符合中职学生的思维方式和习惯,便于学生理解、掌握和运用。

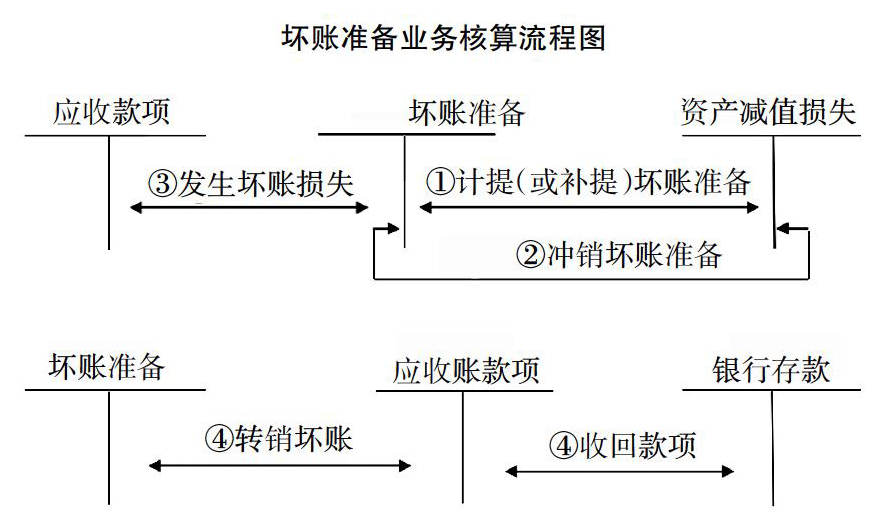

(三)探寻坏账准备的计提及账务处理的一般规律

弄清了“坏账准备”账户的性质及其“T”字型账户的运用,就抓住了问题的关键,也就找到了解决问题的方法。根据坏账准备的核算业务(见坏账准备业务核算流程图),结合其变化特点,我提出问题:坏账准备的计提及账务处理的一般规律是什么?然后组织学生分组讨论,为学生提供合作学习的时间和空间,引导学生在合作中去探索新知、寻找规律,并让各个学习小组展示自己的讨论结果,其他小组进行点评,以达到相互启迪、共同提高的功效;最后,教师根据学生对知识的掌握情况,帮助学生认真反思思维中存在的问题,突破学习上的难点,从根本上掌握年末补提或冲减坏账准备金的原因和方法,和学生一起将碎片化的知识进行系统化的加工、整理,从而分析归纳出坏账准备的计提及账务处理的一般规律,让学生豁然开朗,拥有了坏账准备核算的制胜法宝,为此我创编了坏账准备计提方法口诀:

“坏账准备”是个“筐”,

首提准备在贷方,

发生损失记借方,

收回损失存贷方。

再提准备看方向,

余额在借需补量,

账余应余两相加,

务必登记在贷方。

余额在贷细考量,

账面余额大应余,

多余金额减借方,

情况相反补贷方。

坏账准备业务核算流程图

四、“坏账准备的核算”教学感悟

自编口诀,将抽象、复杂的知识简单化、系统化、规范化,符合中职学生的认知水平,容易被学生接受。读起来朗朗上口、简单易记,可有效激发学生的学习兴趣。同时在知识传授的过程中,学生积极有效地参与,经历与体验了探寻新知的过程与方法,不但提高了学生发现问题、研究问题和解决问题的能力,还学会了合作和分享,学生的职业素养在不断提升,为将来作为一名会计从业人员的职业生涯发展奠定了良好基础。

通过本节课堂教学,我深刻地认识到:作为一名中职教师,要打造高效课堂,(1)要注重学情分析。学情分析是进行良好教学的前提,是所有教学活动的基础依据,只有真正了解学生已有的知识经验和认知水平,才能有的放矢地开展教学,才能真正走进学生内心,激发学生的内心需求。(2)要发挥教学团队集体的力量,开展积极有效的集体教研备课活动。俗话说“三个臭皮匠,顶上一个诸葛亮”,大家在相互讨论或争论中,总能时不时地碰撞出智慧的火花,发现和收获突破难点的锦囊妙计,团队的力量不可小觑。(3)要认真钻研教材,熟练地驾驭教材。在备课过程中,要注意挖掘知识点间的内在联系,将孤立的知识系统起来,形成完整的知识框架结构,使学生在学习过程中有章可循、有规可依、有据可查。(4)要“讲”与“导”有机结合。“讲”要讲得透彻,要有针对性,要抓住问题的关键,讲到点上,突出讲好易错点和易混点,切不可眉毛胡子一把抓,更不可让学生死记硬背;“导”要导得恰当,要根据课堂上学生对知识接受的反馈情况,及时调整教学策略,突出引导学生在独立思考、独立处理信息和分析信息的过程中,逐步实现由基础到能力的跨越。

自将创编口诀运用到实际教学以来,收到良好的效果。对学生而言,普遍感到知识脉络清晰了,知识点明确了,知识由复杂变得简单明了,驾驭知识的能力提升了,因而学习的兴趣也有明显提高,做题的正确率从原来的大约45%提高到80%以上。对教师而言,课堂上不用疲于讲解,既降低了工作强度,也提高了工作效率,课容量也明显加大,可腾出更多的時间给予学生自我消化、自我完善、自我发展,实现教育教学的最终目的。

- 网络政治道德的构建与“后真相”的救治

- 逃离此刻与专注当下

- 杨朱的思想及其衰亡初探

- 道家视域下的“身国同构”与“内圣外王”

- 人的类型与境界

- 梁漱溟对孔子思想的解读和转化

- 《德意志意识形态》“圣麦克斯”章结构意蕴探讨

- 《实践论》《矛盾论》的深远指导意义

- 乡村振兴战略下农村信用社改革目标与实施路径

- 政府主导型流域生态补偿效率测度研究

- 农业面源污染与农业经济增长的空间互动效应

- 从“碎片化”到“整体性”:农村环境治理的现实路径

- SHIBOR的地位、特性与利率走廊建设

- 论公有制与市场经济的有机结合

- “法外分配”的税法规制:思路与局限

- 关于婚姻法修订的若干问题

- 晚清财政变革与国计民生

- 明清变革:国家财政的三大转型

- 理论建构的边界与问题

- 十七年文学的特殊雅俗形态与“革命通俗文艺”论的观念局限

- 巴金小说的抗战书写

- 中国城乡社会协同治理的逻辑进路

- 问题政策引发政策问题:含义、机理及防治

- 从主客间性到主体间性:权力监督的思维转向

- 论普列汉诺夫的社会心理思想及其当代价值

- predetached

- predetaches

- predetaching

- predetachment

- predetachments

- predetail

- predetailed

- predetailing

- predetails

- predetain

- predetained

- predetaining

- predetains

- predetect

- predetected

- predetecting

- predetection

- predetections

- predetects

- predetention

- predetentions

- predeterminable

- predetermine

- predetermined

- predetermines

- 认识和抓住有利时机

- 认识和见解深刻卓越

- 认识和领悟

- 认识局势

- 认识工具

- 认识并熟悉

- 认识或学习与实践相结合

- 认识文字

- 认识本源

- 认识清楚

- 认识片面,主观臆断

- 认识片面,以偏概全

- 认识狭窄肤浅

- 认识的主体

- 认识的人

- 认识的客体

- 认识积累

- 认识能力

- 认识被解释对象

- 认识论

- 认识道路

- 认识错误,加以改正

- 认负

- 认账

- 认账,就范