王海涛 吕文静 程金花

关键词:多维度社会资本;农户借贷需求;需求满足度;正规借贷;非正规借贷

一直以来,我国农村金融供需矛盾突出,信贷约束普遍,是我国金融体系中最薄弱的环节[1-2]。相关学者认为,农村金融市场存在严重的逆向选择和道德风险问题,融资需求主体在成本和风险上有特殊性,资金供不应求[3]。有效担保物不足是农户融资的主要制约条件[4-6]。金融供给不足将直接阻碍农民收入增长,严重影响农业和农村发展,如何有效解决农户的融资难问题已成为农村金融发展领域面临的重要改革任务。目前,我国农村借贷市场呈现出正规金融借贷和非正规金融借贷并存的局面[7]。一般而言,正规金融机构发放贷款需要借方提供有效抵押品,还存在交易成本过高、信息不对称等问题,中低收入的农户通常被排除在正规金融市场之外,不得不转向非正规金融借贷,非正规金融借贷是农村金融的补充,也是农户比较倾向的一种融资方式[8-11];非正规借贷主要面向收入低、健康状况差和文化水平低的农户,应该使非正规金融机构合法化,正确引导非正规金融机构的发展[12]。我国是一个“人情”社会,农村地区尤为显著。社会资本在金融借贷活动中担任了“抵押”和“担保”的重要角色,降低了借贷双方之间的信息不对称问题,是解决农户信贷约束的关键载体[13-15];社会资本不仅能提高农户获得借贷的机会,还能提高农户借贷的金额[16]。同时,社会关系网络对于培育本土化的农村金融力量,拓展农村金融改革路径,具有积极的理论指导和实践价值[17-19]。国内外学者已經进行了卓有成效的探索性研究工作,但目前的研究还较少涉及社会资本类型不断变化与内涵不断丰富这一现象,同时在分析借贷需求满足度方面,大多都是以能否获得贷款来衡量,难以深入细致地刻画农户借贷行为。本研究基于安徽省合肥市肥西县、宿州市埇桥区8个乡(镇)804户农户的调研数据,从多维度社会资本的视角分析农户实际借贷需求的满足程度,以期为金融机构设计更有针对性与普适性的农村金融产品,并为有效缓解农户融资难问题提供决策支持。

1 数据来源与方法

1.1 数据来源

数据主要来源于笔者所在课题组2018年5月至2018年12月对安徽省合肥市肥西县上派镇(87户)、山南镇(93户)、官亭镇(112户)、高店乡(103户)、宿州市埇桥区桃园镇(97户)、北杨寨乡(121户)、朱仙庄镇(86户)、大店镇(105户),总共804户农户的问卷调查。样本选取的原则是在8个乡(镇)的18个村庄进行分层随机抽样,共向样本地区农户发放问卷调查表900份,实际收回整理后得到有效问卷804份,有效率达89.3%。

1.2 变量选取

因变量:用农户实际借贷金额与期望借贷金额之比来衡量农户借贷需求满足度。

自变量:本研究将社会资本分为政治关系型社会资本、人际关系型社会资本、正规金融机构关系型社会资本和组织关系型社会资本4大类。

控制变量:本研究从农户基本情况、生产经营状况、资产负债水平3个方面考虑。

变量具体定义及赋值见表1。

1.3 模型构建

因变量即农户贷款需求满足度用农户实际借贷金额占农户期望借贷金额的比例来衡量,取值处于[0,1]之间,属于角点解类型,故采用Tobit模型来分析社会资本对农户贷款需求满足度的影响。根据思路,本研究建立模型:

2 结果与分析

2.1 样本农户的描述性统计结果分析

2.1.1 样本农户借贷需求分析 在804户样本农户中,有742户农户有潜在借贷需求,并最终有732户农户从正规借贷渠道或非正规借贷渠道得到资金支持。从统计结果可以看到,仅发生过非正规借贷的农户有472户,占比达64.48%,仅发生过正规借贷的农户有208户,占比28.42%。说明在广大农村地区,农户的主要借贷渠道是非正规借贷。调查中发现,能同时获得正规借贷和非正规借贷的农户都拥有很丰富的社会资本,说明社会资本在农户正规借贷和非正规借贷中的重要地位。

2.1.2 样本农户正规借贷和非正规借贷具体来源分析 在正规借贷方面,农户从农村商业银行(农信社)进行借贷占正规借贷的比例超过60%,说明在我国农村地区,农村商业银行(农信社)是农户融资的主要途径;在非正规借贷方面,亲戚邻居是农户有融资需求时的主要选择,比例达70.04%,而小额信贷组织和高利贷所占的比例加起来都不到30%(表2)。造成这种情况的主要原因是亲戚邻居的借款基本上都是零利息或利息较低,传统人际关系型社会资本的作用近几年虽然弱化,但在农村地区仍然占有重要地位。同时,说明农村地区的借贷途径比较单一,小额信贷组织等非正规金融机构的作用非常有限。

2.1.3 样本农户借贷需求与实际借贷金额的区间分布 在有潜在借款需求的农户中,通过比较农户的期望借贷金额和实际借贷金额,从表3可以看出,农户的资金需求出现很大程度的供给缺口,借贷额度被限制在小额借贷区域。统计结果表明,在有贷款需求的742户样本农户中,借贷需求能得到100%满足的只有64户,即便是期望借贷金额小于1万元的农户得到的实际借贷金额也很难满足其需求,进一步说明了我国农村“贷款难,难贷款”的问题。

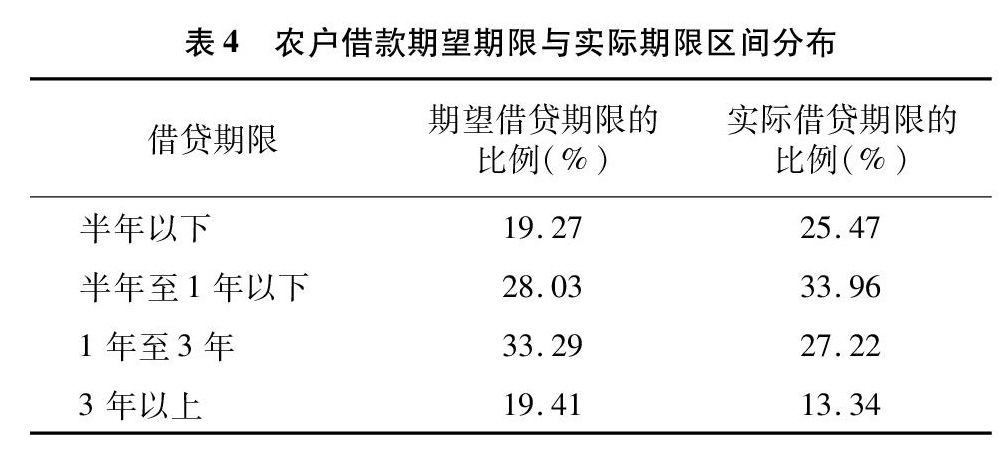

2.1.4 农户期望借贷期限与实际借贷期限的区间分布 在有借贷需求的样本农户中,他们的期望借款期限主要集中在半年至3年的短期借款,其中半年以下的借款需求占比达1/4(表4),说明农户生产经营的短期资金需求反映出季节性生产的特征;而期望借款期限3年以上的农户的借款用途主要是用于扩大再生产的固定资产投资。期望借贷期限在1年以内的农户大部分都能通过正规借贷和非正规借贷得到满足;期望借贷期限在1年以上的农户,期望借贷期限和实际借贷期限就会有所差距,并且随着期限的增大,这种差距就会越大。

从以上数据可以看出,随着农户社会资本类型的变迁,农户借贷需求及借贷周期倾向也会发生变化。在调查中发现,农户社会资本较薄弱时,他们对银行贷款关注度不是很高,而随着组织关系型等新型社会资本的介入,农户对正规金融机构贷款的关注度会显著提高。但不同社会资本类型的农户所表现出来的借贷需求及满足度的差异受哪些因素的影响,还需要进一步实证检验。

2.2 实证结果分析

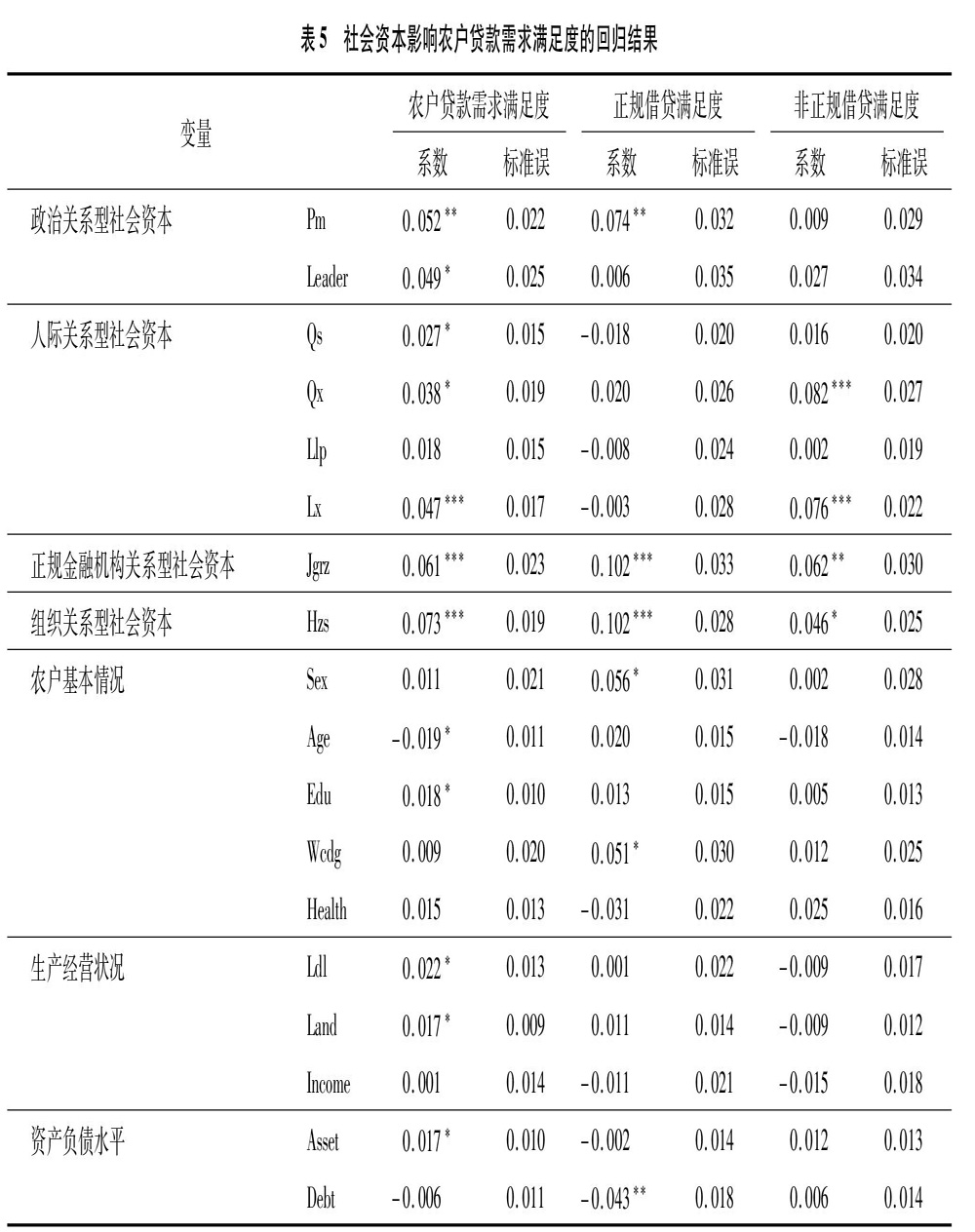

本研究运用Stata 13统计软件对农户借贷需求满足度进行回归分析。社会资本对农户借贷需求的影响已经得到了普遍证明,本研究关注的是不同社会资本维度农户在借贷需求满足程度上的差异及其原因,重点分析不同类型社会资本嵌入农户行为之后对其借贷需求满足度的影响情况(表5)。

2.2.1 政治关系型社会资本嵌入后的实证结果 党员和村干部这2个变量对农户贷款需求满足度具有显著的正向影响。主要表现为以下原因:一是党员和村干部的政治身份是诚信和品质的象征, 他们拥有比较高的社会信用和个人信用,良好的信用反过来会制约他们的行为,社会规范便发挥作用;二是党员和村干部一般都拥有稳定的工作收入,还款能力较强,无论是正规金融机构还是非正规金融机构都愿意借钱给他们。

2.2.2 人际关系型社会资本嵌入后的实证结果 亲戚邻居的数量和信任程度都对农户的贷款需求满足度产生积极影响,但是只有邻居信任程度这一变量通过了1%水平的显著性检验,其他3个变量的影响程度并没有达到预期效果。说明我国农户的社会资本结构随着经济的发展在不断发生变化,以地缘和血缘为基础形成的传统人际关系型社会资本对农户借贷行为的影响在不断弱化。从正规借贷满足度和非正规借贷满足度的回归结果看,人际关系型社会资本对非正规借贷的作用大于对正规借贷的作用。

2.2.3 正规金融机构关系型社会资本嵌入后的实证结果 正规金融机构关系型社会资本在1%的水平上显著影响农户的贷款需求满足度,说明拥有正规金融机构关系型社会资本的农户往往倾向于从正规金融机构借贷,并且对这部分农户来说,很容易获得正规金融机构工作人员的担保,得到期望的贷款额度。

2.2.4 组织关系型社会资本嵌入后的实证结果 组织关系型社会资本对农户贷款需求满足度的积极影响在1%的统计水平上显著。合作社等经济合作组织是新型的农业组织,不仅能加快农业现代化进程,还有利于农村地区社会网络和信用体系的建设。合作社等经济合作组织作为一种新型社会资本,可以在正规借贷和非正规借贷过程中减轻道德风险和逆向选择问题,压低违约风险,进而对农户的贷款满足程度产生显著影响。从正规借贷可得性和非正规借贷可得性的回归结果看,组织关系型社会资本对正规借贷的作用大于对非正规借贷的作用。

3 结论与政策建议

3.1 结论

本研究通过安徽省合肥市肥西县、宿州市埇桥区8个乡(镇)804户农户进行的问卷调查,从多维度社会资本对农户借贷需求满足度进行了实证分析,验证了社会资本变迁特性及其影响后果,主要得出结论如下:(1)农户的生产过程中存在着不同程度的资金需求,都有较强的潜在借贷需求,但该需求常常得不到有效满足。(2)随着经济的快速发展,农户的社会资本类型与内涵也发生了巨大的变化,传统的血缘和地缘关系为基础的人际关系型社会资本重要性在减弱,而组织关系型、政治关系型、金融机构关系型等新型社会资本变得越来越重要。(3)不同类型的社会资本对农户借贷需求渠道的影响也不同,传统的人际关系型社会资本在农户获得非正规借贷时发挥的作用大于对农户获得正规借贷时的作用;政治关系型社会资本、正规金融机构关系型社会资本和组织关系型社会资本对农户获得正规借贷的作用日益重要,尤其是加入农民专业合作组织等经济组织的农户更能得到正规金融机构的贷款。说明社会资本能在一定程度上代替抵押物并降低交易成本,从而帮助农户获得正规借贷。

3.2 政策建议

基于研究结论,从国家、农村金融机构和农户3个层面提出以下3點建议:(1)完善农村信用管理体系。当今社会,人际信任的重要程度不断下降,逐渐被制度信任所替代,信息标准化以及社会信用对农户借贷的重要性与日俱增,不断完善农村的信用管理体系,建立一套标准的农户借贷信用制度,降低借贷双方之间信息不对称的问题,进而降低信用风险,从根本上解决农户融资难的问题。(2)加快推动农村金融体系创新,提升服务效率。不断完善正规金融机构这一借贷渠道,构建一种适合当地农村经济环境的融资机制,改善农户的融资困境,规范非正规金融的发展,同时加强正规金融机构和非正规金融机构之间的合作,构建多层次、多元化的农村金融组织体系。(3)提升农户借贷能力,培育社会资本。提升农户借贷能力,是解决农村地区融资困难的根本方法;农户的社会资本可以通过充当抵押品和信号传递来降低交易成本,培育社会资本可以有效解决我国农村目前的融资困境。

参考文献:

[1]罗荷花,李明贤,曹艺馨. 我国农户融资需求及其融资可获得性的影响因素分析[J]. 农村经济,2015(8):52-57.

[2]陈 芳. 农户融资需求和融资约束——基于贵州省4 018个样本农户调查数据[J]. 西南金融,2016(10):65-69.

[3]Barslund M,Tarp F. Formal and informal rural credit in four provinces of Vietnam[J]. Journal of Development Studies,2008,44(4):485-503.

[4]Stiglitz J E,Weiss A. Credit rationing in markets with imperfect information[J]. American Economic Review,1981,71(3):393-410.

[5]Yaron J. What makes rural finance institutions successful?[J]. World Bank Research Observer,1994,9(1):49-70.

[6]贾振松. 农村融资面临的问题及对策探讨——以SD镇为例[J]. 时代金融,2017(5):86,88.

[7]周天芸,李 杰. 农户借贷行为与中国农村二元金融结构的经验研究[J]. 世界经济,2005(11):19-25.

[8]殷小丽. 农村非正规金融的现状、问题及解决思路——以泰州地区为例[J]. 江苏科技大学学报(社会科学版),2017(3):83-88.

[9]张少宁,张乐柱. 维持型农户借贷渠道及其影响因素分析——基于广东省云浮市农户问卷的验证[J]. 经济与管理评论,2018(5):97-106.

[10]王建浩,殷浩栋,汪三贵,等. 政治社会资本对农户借贷行为的影响研究——基于8省2 185户农户数据的实证分析[J]. 干旱区资源与环境,2019,33(3):1-6.

[11]刘 芳. 农户信贷需求与融资渠道偏好的影响因素分析——基于CFPS数据2 742户贫困农户的调查[J]. 江苏农业科学,2018,46(15):307-313.

[12]杨明婉,张乐柱,颜梁柱. 基于家庭禀赋视角的农户家庭非正规金融借贷行为研究[J]. 金融经济学研究,2018,33(5):105-116.

[13]张晓明,陈 静. 构建社会资本:破解农村信贷困境的一种新思路[J]. 经济问题,2007(3):99-100.

[14]谭 勋. 基于社会资本视角的农户信贷约束分析[J]. 中国市场,2016(7):14-15,29.

[15]Bastelaer T V,Leathers H. Trust in lending:social capital and joint liability seed loans in southern Zambia[J]. World Development,2006,34(10):1788-1807.

[16]陳 亮,顾乃康. 社会资本、文化习俗与农户民间借贷行为研究——基于广东省的微观调查数据[J]. 金融经济学研究,2016(6):115-126.

[17]热依拉,刘 明,阿依努尔. 民族地区农户关系网络与融资——基于新疆维吾尔族农户调查数据[J]. 金融理论与实践,2015(10):22-29.

[18]童馨乐,褚保金,杨向阳. 社会资本对农户借贷行为影响的实证研究——基于八省1 003个农户的调查数据[J]. 金融研究,2011(12):177-191.

[19]Kysucky V,Norden L. The benefits of relationship lending in a cross-country context:a meta-analysis[J]. Social Science Electronic Publishing,2016,62(1):90-100.刘晓玲,郭 丽,席飞扬,等. 基于因子分析的江苏省农机政策性保险发展的区域差异[J].

- 历史核心素养下以人物为主线的史料教学模型建构

- 把握时代脉搏 开展有效复习

- 《世界文化多样性》之“南宁文化”实践型课堂探索与研究

- 学习性评价视角下的议题式教学探索

- 基于学生学科核心素养的议题式教学初探

- 建立和优化“教师版”电子错题集的思考

- 巧用法治文本案例 提升学生法治素养

- 浅谈改善农村初中英语语音教学的策略

- 构建和谐英语课堂,培养学生学习能力

- 初中生英语写作能力阶梯式培养策略

- 循序渐进,逐步提高学生读后续写能力

- 高中英语记叙文阅读教学中的思维品质培养探究

- 初中语文传统文化教学策略探讨

- 基于群习作评讲,谈“本真”思维的发展

- 从“散步”到“散心”

- 核心素养视角下的语文主题阅读教学研究

- 高中语文阅读与写作深度融合的策略

- 读出趣味 读出深度

- 浅议培养学生口语表达能力的途径和方法

- 重视单元整合 实现读写一体

- 思维导图在“整本书阅读”教学中的运用

- 巧用“杂音” 生成精彩

- 解“故都的秋味”,品秋天的深情

- 困局与破局

- 初中地理“国家”内容的实践活动教学探索

- i swear

- it

- '-it

- i take it

- italian

- italic

- italicise

- italicised

- italicises

- italicising

- italicization

- italicizations

- italicize

- italicized

- italicizes

- italicizing

- italics

- it beats me

- (it) beats me

- itch

- itched

- itches

- itchier

- itchiest

- itchily

- 勤于向人请教

- 勤于向别人请教,自己的知识就会丰富

- 勤于所事,游艺强身

- 勤于收辑抄录,昼夜寒暑不停

- 勤于政事的劳苦

- 勤于本分

- 勤于著述

- 勤于记述

- 勤于除草

- 勤人急在腿上,懒人急在嘴上

- 勤人活路多,懒人瞌睡多

- 勤介

- 勤以补拙

- 勤企

- 勤伫

- 勤俭

- 勤俭免求人

- 勤俭办场

- 勤俭办学

- 勤俭办社

- 勤俭宝中宝,时刻离不了

- 勤俭建军

- 勤俭持家

- 勤俭持家,精打细算过日子

- 勤俭治家