王晓燕 谢昭明

摘要 以贵州省长顺县为例,概述了贫困地区普惠金融实践取得的成效。分析了普惠金融精准扶贫面临的问题,主要是金融机构主体少,普惠金融资源供给不足;农民金融知识欠缺,生产性需求不足;配套政策不够完善;专业人才缺乏。从完善金融基础设施建设、加强金融知识宣传、优化政策环境、创新人才培育机制4个方面提出了普惠金融助力进准扶贫的创新路径。

关键词 金融精准扶贫;普惠金融;创新路径;长顺县

中图分类号 S-9文献标识码 A文章编号 0517-6611(2020)13-0251-03

Abstract Taking Changshun County,Guizhou Province as an example,the results of inclusive finance practice in poor areas were outlined.The problems faced by inclusive finance targeted poverty alleviation were analyzed:There were few financial institutions and insufficient supply of inclusive financial resources; farmers lacked financial knowledge and productive needs; supporting policies were not perfect; and professionals were lacking.From the four aspects of improving financial infrastructure construction, strengthening financial knowledge promotion, optimizing policy environment, and innovating talent cultivation mechanism, the innovative paths for inclusive finance to help advance quasipoverty were proposed.

Key words Targeted financial poverty alleviation;Inclusive finance;Innovation path;Changshun

當前贫困地区农村的发展受制于资本的不足,大量的资金和人口流向城市,导致了农村的金融“真空”。“贷款难”“贷款贵”已经成为阻碍当地经济可持续化发展的重要原因。农村金融体系的建立和完善是当前解决农村“融资难”和 “融资贵”等问题的迫切需要。普惠金融拥有融资快、低成本、小型化的特征,对于为农村低收入群体和农业经营主体提供便利高效的融资渠道具有良好的功效,尤其是在当前大数据和互联网技术广泛普及的背景下,普惠金融能够以更加灵活多样的方式广泛深入农村小生产经营组织,为农村发展服务[1]。

2017年7月,习近平总书记在第五次全国金融工作会议上明确指出,“要建设普惠金融体系,加强对小微企业、‘三农和偏远地区的金融服务,推进金融精准扶贫”。这为我国新时期推进金融精准扶贫、打赢脱贫攻坚战指明了方向。笔者以贵州省长顺县为例,对贫困地区普惠金融助力精准扶贫的路径进行研究,以期研究成果能为精准扶贫提供助力。

1 长顺县普惠金融实践的主要成效

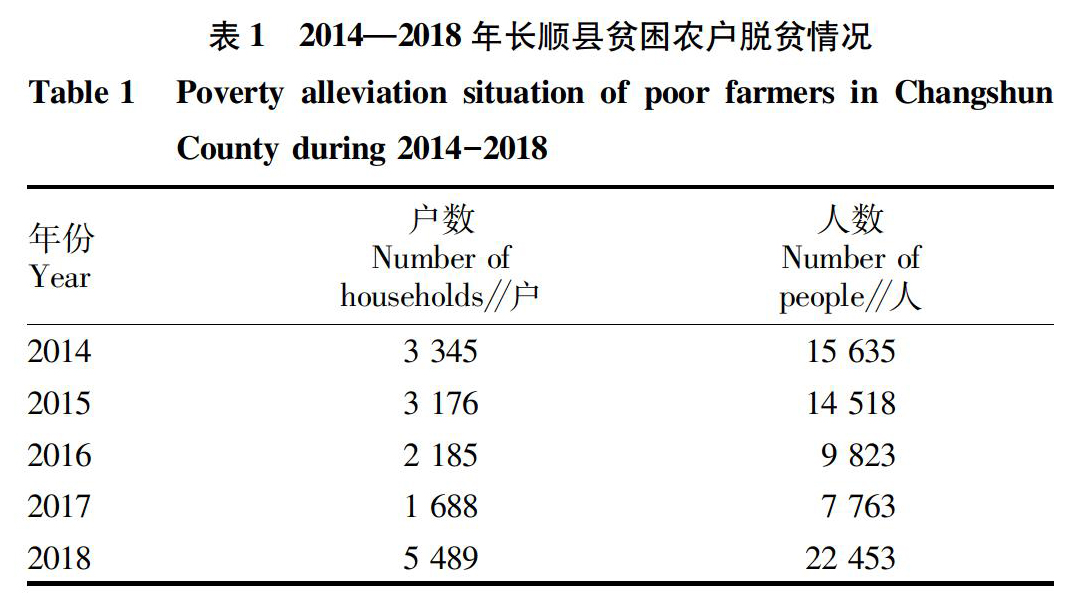

1.1 长顺县贫困农户脱贫情况

长顺县隶属于贵州省黔南布依族苗族自治州,是国家扶贫开发重点县。长顺县扶贫办监测组资料显示,2018年建档立卡贫困人口20 636户,85 098人;目前未脱贫4 753户,14 906人。根据长顺县扶贫办监测组监测数据,2014—2018年长顺县贫困农户脱贫情况见表1。

1.2 扶贫普惠成效突出

1.2.1 实施“惠农脱贫贷”信用贷款工程”。 惠农“脱贫贷”是中国农业银行贵州省分行在开展“美丽乡村惠农贷”业务的基础上,面向建档立卡贫困户推出的农户贷款,旨在进一步做好脱贫攻坚工作、助力贵州2020年实现同步小康。由实地调研得知,长顺县“惠农脱贫贷” 是针对该县贫困群众增收措施单一、经济社会发展需要等情况,研究制定的一项惠农贷款政策,主要是由长顺县人民政府增信担保、建档立卡贫困户自愿申请、扶贫企业带动、中国农业银行和政府共同管理的金融扶贫模式。具体操作流程:贫困户向农行贷款,期限3年,额度为每户10万元,并将贷款资金交由威捷公司使用,提供参与威捷公司经营的书面资料(即申请借款农户须与乡镇〈街道〉、经营主体、银行签订《脱贫带动协议》),由威捷公司按协议具体约定,集中使用贷款资金,明确借款农户收益分配比例为3 000元/(户·a),每年12月31日前一次性兑现年度分红。2017年长顺县发放“惠农脱贫贷”23 580万元,2018年发放1 780万元。

1.2.2 通过“特惠贷”贷款支持贫困户入股农业企业。“特惠贷”是2015年贵州省农村信用社与省扶贫办、中国人民银行贵阳中心支行联合推出的精准扶贫农户小额信用贷款产品。该产品主要为全省各级扶贫部门确认的建档立卡的农村贫困农户提供5万元以下、3年期以内免抵押担保、财政贴息的低利率、低成本的农户小额信用贷款。2015—2018年长顺县“特惠贷”发放情况见表2。由实地调研得知,在“藤缠树”产业扶贫模式中,长顺县农村信用社通过“特惠贷”贷款支持贫困户入股农业企业,入股营盘瑞丰灯饰公司、入股天农食品有限公司、长顺晶源生态农业发展有限公司等这样的农业龙头企业,让贫困户成为股东参与分红,并通过“资源变资产、资金变股金、农民变股东”的“三变”方式实现增收。通过以点带面、以面带线、以线连片,不断扩大生产规模,有效推进了农业产业化的快速升级[2]。

1.2.3 实施“双加”贴息贷款。采用支农再贷款“双加”运作模式发放的贷款称为“双加”惠农定向贷款。利率原则上在长顺县农村信用合作联社常规的同类同档次贷款加权平均利率的基础上向下浮动2~3百分点。下浮部分约70%为政府贴息,由县财政根据项目总规模情况每年作出安排;约30%为信用社让利。政府每年安排的貼息资金,专门用于长顺县支农再贷款“双加”运作模式范畴所发生的“双加”惠农定向贷款贴息,严禁挪作他用。支农再贷款“双加”运作模式的资金来源:中国人民银行长顺县支行重新增加的支农再贷款或收回存量的支农再贷款;信用社根据中国人民银行长顺县支行“双加”运作模式下达的资金额度,按照1∶1比例进行自有资金匹配。“双加”惠农定向贷款主要用于:长顺县特色农业产业、农业生产经营活动、集中连片地区石漠化治理、相关部门共同认定的其他信贷扶贫重点项目等。“双加”惠农定向贷款主要对象:经工商行政管理部门注册登记或经农业行政主管部门认定的生产经营正常,有近期偿还贷款本息能力,无不良信用记录的种养专业大户、家庭农场、农民专业合作社和农业企业等新型农业经营主体。2014—2018年长顺县 “双加”贴息贷发放情况见图1。

2 长顺县普惠金融服务精准扶贫面临的问题

2.1 金融机构主体少,普惠金融资源供给不足

一是金融机构总数少。长顺县目前只有 7个金融机构,分别为中国农业发展银行长顺县支行、中国农业银行长顺县支行、长顺县农村信用合作联社、中国邮政储蓄银行长顺县支行、贵州银行、贵阳银行、长顺富民村镇银行。二是除农村信用合作联社外,各金融机构网点数少。长顺县农村信用合作联社有21个网点和82个村村通金融服务点;中国农业银行长顺县支行只在县城设有2个网点;中国邮政储蓄银行长顺县支行在县城设有2个代理网点,乡镇一共只设有4个代理网点和4个便民点;其他银行金融网点的设立只局限于县城,在县城以下地区仍为“真空”。三是贷款资源逃离农村。近年来的农村金融改革不仅没能将金融主体的竞争强化,反而让中国农业银行渐渐阔别了农村金融(由实地调研得知,目前,中国农业银行长顺县支行的“惠农脱贫贷”已叫停),让农村信用合作联社慢慢占领了农村金融扶贫领域,导致信用合作联社信贷资金向所谓优质客户集中的现象,趋利性更加明显。从全县“特惠贷”数据来看(表2),2018年末农户贷款余额比2017年少4 272万元,贷款的农户数减少982户。

2.2 农民金融知识欠缺,生产性需求不足

一是地处贫困山区的长顺县,阻碍了农村土地的规模化经营,农业比较效益较低,且缺乏投资的大企业,大部分青壮年农户已外出务工,这部分人的信贷需求不是生产性借贷,而是生活性借贷,由于他们缺少传统意义上的抵押品,农村房屋不可以作抵押,大多数情况下又难以找到符合条件的担保人,使得农户的生活性贷款需求无法得到满足,影响农村地区普惠金融发展。二是留守农村的儿童、妇女和老人及无固定生活来源的残疾人、患有严重疾病的人等弱势群体,受生活环境、生活状态、教育程度、生活经历与经验等多方面因素制约脱贫难度大;大部分建档立卡参加扶贫项目的贫困户又属于被动参加金融扶贫计划项目,缺乏主动关切金融扶贫项目积极性和脱贫的主动性,从而使这种扶贫项目效率不高、效果不佳[3]。

2.3 普惠金融服务精准扶贫的配套政策不够完善

一是部分补偿政策执行不到位。在风险补偿资金的拨付上,由于受地方财政收支状况的影响,风险补偿资金并不能及时、足额拨付到单位账上。在长顺县扶贫调研得知,2018年,长顺县政府筹措扶贫贷款风险担保基金2 300万元,目前已拨付1 600万元,未拨付700万元。二是金融扶贫产业市场风险大,风险补偿机制不健全。农业产业受自然生态条件约束风险较大,受灾严重年份较多,贷款支持农户发展相关产业的风险较高,目前保险机构针对金融支持精准扶贫的相关农业产业保险还在探索和试点阶段,成熟的保险产品较少,专项的风险补偿基金力度偏弱,完善的产业扶贫风险补偿机制尚未建立[4]。三是政府为了促进普惠金融发展而出台的货币、财政政策可能会影响农村金融机构持续服务农户的能力[5]。例如,中国人民银行为农村贫困者设立的扶贫再贷款,利率在正常支农再贷款利率基础上下调1百分点。这一政策使得反映市场供求关系利率水平的贷款受到冷落。同时,此类贷款的提供不利于金融机构利润的增加,从而抑制农村金融机构给贫困农户持续提供贷款的意愿和能力;而通过设立普惠金融发展专项资金用于支农金融机构发放贷款进行补贴、奖励等,可能会导致金融机构根据政策来决定业务开展,而忽略通过提升服务质量获得利润和机构发展这一根本立足点。四是政府扶贫目标存在偏差。国家希望信贷扶贫资金用于支持贫困地区农户,但往往很多信贷扶贫资金投向了贫困地区的经济实体,而且政府推荐的扶贫项目金融机构不一定支持,金融机构支持的项目不一定是政府推荐的。目前,长顺县的小微金融机构,绝大多数尚未单独设立扶贫部门或机构,主要还是依托于政府的扶贫办等部门,被动地执行或是强制性地执行政府颁发的相关扶贫文件,扶贫的主动性和针对性不强。

2.4 普惠金融助力精准扶贫的专业人才缺乏

目前,我国贫困地区金融扶贫缺乏专业化的人才队伍,工作人员的文化水平偏低,甚至出现由一些临时拼凑人员组成的扶贫管理队伍,不利于普惠金融知识的传递和普惠金融业务的实施[6]。造成这种现象的主要原因如下:一是从关注普惠金融发展的人员来看,普惠金融的理念在广大贫困地区还未得到推广。“普惠金融”的概念是 2005 年由联合国首次提出,尽管近些年来普惠金融事业在我国得到了快速发展,但是普惠金融理念还没有深入人心,除了一些专门机构人员及学者之外,关注普惠金融的人员还比较少,甚至很多农村地区的扶贫工作人员从来没有听过这个词汇。二是从学历来看,农村地区金融机构人员的学历普遍偏低。长顺县农村信用联社资料显示,该社共有222个职工,其中研究生2人,本科生164人,大专生49人,中专生6人,高中生1人,而研究生和大多数本科生都是刚走出校门的学生,资质普遍偏低。由于高层次专业人才的缺失,使长顺的金融扶贫在个人消费、家庭理财、融资担保、租赁业务、投资咨询等现代业务方面发展缓慢,几无涉足。

3 普惠金融助力精准扶贫的创新路径

3.1 完善金融基础设施建设,扩大金融服务范围

一是扩大金融网点建设,可以放宽政策,鼓励新型金融机构在农村设立网点,如村镇银行等。这些新型金融机构规模小、灵活性强,鼓励其发展可以缓解当前农村地区金融网点单一和覆盖范围小的压力,与此同时鼓励国有商业银行在农村地区设置 24 h 自助银行,实现在低成本的基础上扩大金融服务网点。二是引导涉农金融机构完善自身的基础设施,开办网上银行、电话银行等业务,提高支付服务能力,满足农民的金融需求。三是鼓励金融机构以助农取款服务点为平台,积极主动寻找各种类型的合作伙伴搭建“银政”“银协”“银企”“银担”“银保”等综合服务平台,为贫困户提供种养殖扶贫小额贷款[7]。四是以助农取款服务点为平台,以助农取款点转型升级为契机,支持贫困地区助农取款点与农村电商服务点相互依托建设,促进服务点资源高效利用。五是创新扶贫小额贷款抵押担保方式。探索将林权、土地经营权、集体建设用地使用权等逐步纳入抵押范围,切实解决贫困户融资难问题[8]。

3.2 加强普惠金融知识宣传,提高普惠金融供给的承接能力

一是要强调普惠金融扶贫不是政策性扶贫,也不是无偿扶贫。普惠金融采取有偿的资金投入方式,通过市场化的手段使金融机构在提高贫困户生活水平的同时也追求利润[9-10]。普惠金融扶贫是以“造血”的方式改变以往财政扶贫的“输血”方式来确保扶贫的效果。二是金融扶贫对象是“有需求有能力”的贫困人群。当前,要将普惠金融与文化教育、基础设施、公共服务等方面充分结合起来,通过提高贫困人口自身素质,完善贫困地区发展生产的基础设施,提高贫困人口公共服务可获得性,间接提升贫困人口资金需求能力。贫困人口要改变“等、靠、要”的心理,加强脱贫的“自力更生”,绝不能“躺在墙角晒太阳”[11]。三是大力扶持贫困地区特色产业发展,提高普惠金融供给的承接能力。发展当地特色产业能使贫困户在家门口就业,是增加长久收益、偿还贷款的保障。从短期看,外出务工可以增加农民收入,但从长远看,扶贫产业才是解决贫困人口长期就业和长期增加收入的根本途径,没有产业作为增加收入的支撑,很可能当前脱贫今后返贫[12]。要把找项目、开拓和培育特色产业,作为普惠金融支持产业扶贫的第一要务。要因地制宜,把培育产业作为推动脱贫攻坚的根本出路。

3.3 优化普惠金融发展的政策环境,提升精准扶贫的保障性

一是中央银行应充分发挥政策引导作用,在金融政策上给予贫困地区普惠金融发展以倾向支持。比如出台具有支农、惠农和扶贫性质的金融政策条例,对于涉农及扶贫工作的再贷款、再貼现等进行有针对性的政策调整。二是商业银行要积极响应国家和中央的号召,布局面向贫困地区的普惠金融体系。当前,商业银行仍然是普惠金融发展的主体力量,在精准扶贫工作中应该扮演关键角色。三是鼓励引导新型金融主体,比如贵州银行、贵阳银行、村镇银行、农村信用联社、小额贷款公司等积极参与精准扶贫工作,丰富长顺县的金融筹资渠道。四是结合长顺县的经济状况和金融需求调整普惠金融服务方案,让不同金融主体包括各类民间资本和私人资本能够进入长顺县普惠金融体系。

3.4 创新普惠金融发展的人才培育机制,提升精准扶贫的针对性

一是中央银行应牵头教育部、力资源和社会保障部共同启动实施“普惠金融精准扶贫人才培养计划”“普惠金融精准扶贫科研项目”等,重点培养普惠金融专业人才[13]。同时,应组织专家、社会研究机构对普惠金融与精准扶贫结合的问题、难点进行专项课题研究,为解决长顺县普惠金融发展提供人才和技术支撑。贵州大学等高校应设置相关专业,制定定向人才培养方案,为长顺县等贫困县持续输送专业金融人才。二是借助当前我国正在实施的“大学生志愿服务西部计划”“三支一扶”计划等,向长顺县等贫困县输送一批专业金融人才,使他们落地贫困地区,参与当地经济发展,从而更好地将普惠金融理念、知识和技能引入贫困地区。三是对长顺县等贫困县现有的普惠金融从业人员进行知识技能培训,定期开展有关“三农”经济、风险管理、互联网金融、小额信贷管理、客户信用管理等方面的培训,组织他们参加各种金融论坛、讲座,了解最新的普惠金融法律法规,把握普惠金融发展前沿趋势,以便让他们在贫困地区更好地开展普惠金融工作。

参考文献

[1] 李学锋.发展农村普惠金融的问题与对策[J].银行家,2018(8):121-123.

[2] 王小波,许兴德.长顺“特惠贷” 助贫困户实现“三变”[N].黔南日报,2016-08-24(002).

[3] 原妍娜,陈洛川.农村普惠金融助力精准扶贫[J].时代金融,2018(14):87,89.

[4] 温静静.县域农村金融精准扶贫的问题及对策[J].中国乡镇企业会计,2018(10):7-8.

[5] 唐文婷,李明贤.普惠金融的政府行为与农村金融消费者权益保护[J].财经科学,2018(11):3-14.

[6] 周才云,李伟.普惠金融助力精准扶贫的适应性、瓶颈制约与创新路径[J].理论探索,2017(6):95-99.

[7] 李金祥,李翠平.发展普惠金融 消除金融服务“空白村” ——沧州市利用助农取款点助推脱贫攻坚情况调查[J].河北金融,2017(12):64-65,68.

[8] 李芹英,贾晓露.贫困地区普惠金融发展中存在的问题及对策:以河北省平山县为例[J].河北金融,2018(11):58-61.

[9] 王君.普惠金融与金融精准扶贫的关系研究:基于湖南湘西州的实践[J].武汉金融,2017(3):84-87.

[10] 尤圣光.普惠金融与精准扶贫的研究[J].当代经济,2016(5):62-65.

[11] 周孟亮.普惠金融与精准扶贫协调的路径创新研究[J].南京农业大学学报(社会科学版),2018,18(2):149-156,162.

[12] 浙江工业大学中国人民银行河池市中心支行课题组,冼海钧.财政、金融和产业政策协同支持精准扶贫问题研究:以广西为案例[J].南方金融,2017(7):91-98.

[13] 廖霄梅.普惠金融如何更好地助力精准扶贫[J].人民论坛,2018(18):80-81.

- 企业物流成本控制问题研究

- 智慧物流背景下山东省物流企业发展战略研究

- 绿色物流背景下新能源汽车在物流企业中的应用研究

- 消费视角下的高校快递包装污染处理模式研究

- “一带一路”倡议下区域物流经济的发展

- 电商企业的物流成本控制研究

- “藏粮于技”视角下粮食物流体系的完善思考

- 商品在线评论对网购冲动消费影响的实证研究

- 卷烟消费环境建设策略分析

- 乌克兰市场商机解读

- 野地瓜饮品开发的可行性初探

- 商业系统颠覆性创新的理论综述

- 亚文化视角下"盲盒热"的消费心理与投资心理研究

- 新时代大学生网购消费问题探析

- 新零售时代下的购物中心智慧运营

- 网购用户后悔的原因及策略分析

- 浅析老年人的消费心理、行为特征及需求

- 流通产业供给侧结构性改革:文献综述

- 基于Kano模型的文创型重庆火锅产品消费偏好研究

- 海口骑楼老街商业街的现状与建议

- 基于提升企业竞争力的国有企业人力资源管理策略研究

- 互联网时代的人力资源管理的新思维研究

- 新冠疫情期间企业人力资源管理对策思考

- 柔性管理在企业人力资源管理中的应用研究

- 电商企业90后员工的薪酬激励策略分析

- be in the wash

- be in the way

- be in the wrong place at the wrong time

- be into

- be into sb

- be in training

- be in trouble

- be in tune with

- be in two minds

- be inundated with

- be inured to

- be in use

- be in vogue

- be involved

- be involved / get involved

- be involved in an accident

- be involved with

- be in work

- be in working order

- be itching to do sth

- be jammed

- be jinxed/be a jinx

- be joined/be joined together

- be joking/be kidding

- be just friends

- 谋求丰收

- 谋求人才

- 谋求仕进

- 谋求利润

- 谋求利益

- 谋求功名

- 谋求功效

- 谋求功绩,希求宠信

- 谋求取得

- 谋求名利

- 谋求名声

- 谋求和好

- 谋求官职地位

- 谋求小利

- 谋求恩赏

- 谋求报答

- 谋求更新

- 谋求欢乐

- 谋求爵禄

- 谋求生存

- 谋求生路

- 谋求的方面

- 谋求私利

- 谋求索取

- 谋求职业或事情