摘要:众所周知,工程造价管理在市政工程建设中具有很重要的作用,需要专业技术的人员认真剖析,加深理解,为工程造价科学管理水平的提高做出应有的贡献。本文从市政工程造价建设管理的角度入手,对一些问题和导致其发生的诱因进行了深入剖析,在提高市政工程造价管理水平方面给出了一些可行性的建议。

Abstract: It is well-known that project cost management plays an important role in municipal engineering construction and it needs professional and technical personnel to carefully analyze and deepen their understanding so as to make contributions to the improvement of scientific management level of project cost. This article starts from the perspective of municipal construction cost management, analyzes some problems and the inducement that causes it, and gives some feasible suggestions on how to improve the cost management of municipal engineering.

关键词:市政工程建设;造价管理;改进措施

Key words: municipal engineering construction;cost management;improvement measures

中图分类号:TU99 文献标识码:A 文章编号:1006-4311(2018)08-0072-020 引言

我国作为世界最大的发展中国家,经济发展水平不断加速,国民生产水平不断提高,城乡发展不断加快的前提下,国民对城市基础设施的需求也在不断地提高,城市基础设施建设的质量已成为影响国民幸福指数衡量的重要因素。市政工程建设作为城市基础设施建设的重要载体,在城市基础设施建设中显得尤为重要。作为一项关乎国民生活质量的民生工程,群众对市政工程建设有了更多的期待,市政工程项目的造价也备受关注,如何做好市政工程项目的造价和管理,成为这一领域专业技术人员当前所面临的重要问题。1 工程造价的基本内容

工程造价的管理分为項目投资的管理和项目价格的管理。项目投资的管理和项目价格的管理分别以工程造价计价为依据和专业的施工队伍建设为载体,项目投资的管理主要侧重于项目前期投资的费用管理。主要表现在将前期的设计方案,经过预算人员的测算,最终以财务数据的形式呈现出来,为投资者提供决策依据。2 市政工程造价控制与管理中存在的不足之处

2.1 还未形成全面的成本管理理念

全面成本管理要求事前预算、事中控制监督、事后评估核算,但是现在的工程造价管理还只能做到事后的评估核算,对于事前的预算,事中的控制监督还做的远远不够,所以导致现在的工程造价在全局上考虑不周,整体管理水平跟不上。

2.2 施工阶段设计变更随意性大

由于缺乏对事前设计的管理,建设单位对很多标准的把握和投资者的要求都没有深入的理解透彻,导致在施工过程中,设计变更的部分增大,缺乏必要的控制监督,对后期的结果没有合理的解释和约束,不利于整个工程的建设。

2.3 现场签证问题多

当前我国对于工程的监督,缺乏有效的监管机制,只依据的是监理计量的现场管理和决算的后期审计,由于在施工阶段,负责决算的人员不在工地,后期的审计过程中只依靠前期的施工设计图纸和监理签字的资料进行核算,在一定程度上为现场施工阶段的一些违规行为埋下了隐患[1]。

2.4 决算中高估冒算,虚报工程造价

①同类定额,套高不套低。对于同类工程的定额价格套取时,往往以高价作为标准,并没有根据工程的实际情况进行套取,而是人为进行抬高。②现有的定额不予套用。有些涉及到土方或其他较小型的工程,对于实际的工程量进行虚报,在这种情况下,对于施工单位既有的工程定额不进行套用,而将其放入其他的计费项目中,达到增加工程造价的目的。③在取费标准上,擅自提高取费级别,从中获取不法利益。

3 加强市政工程造价管理的措施

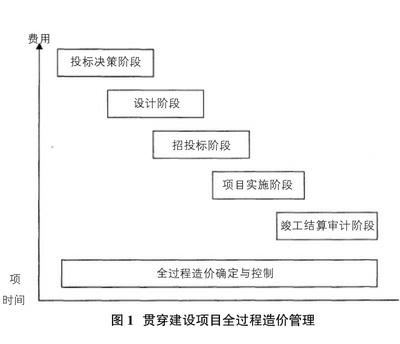

3 加强市政工程造价管理的措施3.1 造价管理阶段的划分

不同的依据,采取的方法有所不同。依据项目实施的进度和管理方式的不同,造价管理将从投标决策、设计、招投标、项目实施(包括项目施工和项目采购)和竣工结算审计这几个阶段进行控制管理。下面通过图1将这一过程进行展示。

3.2 投资决策阶段的造价控制

在工程造价管理的众多阶段中投资决策阶段也是至关重要的一个环节,是工程造价管理中不容忽视的一项内容。对项目进行投资决策时,倘若项目部相关工作人员没有结合工程特征进行实地调查、分析就盲目的提出意见的话,则无疑会加大成本支出,而且对后期的设计概算等工作也会造成一定的影响。因此在项目投资决策阶段,项目负责人应将各方面因素进行综合权衡,通过深入调查与分析后,提出可行性的方案,将工程造价预算控制在可控范围内。

3.3 设计阶段的造价控制

设计阶段的造价控制主要分为如下几个层面:一是方案阶段。严格按照设计图纸的相关要求,制定出详细的工程造价估算方案。二是初步设计阶段[2]。按照设计图纸中所提供的概算定额初步绘制出设计总概算,并将概算结果上报给主管部门,经审核通过后即为控制拟建项目工程造价的最高限额。三是技术设计阶段。根据概算定额编制设计修正总概算,在此阶段工作人员应保持高度的责任心,做到认真、细致,不疏漏任何一个环节。四是施工图设计阶段。结合施工图纸的要求编制施工图预算,以判断施工图阶段造价与设计概算是否存在较大的出入。五是设计阶段。设计阶段所包含的内容较为庞杂,做好设计阶段的造价控制工作尤为关键,应对设计阶段中的每个环节进行严格控制,最大限度控制工程造价。

3.4 招投标阶段的造价控制

招投标阶段的造价控制应从如下几个层面加以重视:一是强化招标文件的编制管理力度,对于招标文件中的一些重要信息应由专业造价工程师进行审核,确保合理有效后纳入到造价条款中。二是根据工程内容对招标合同中的内容进一步细化,明确各机构的责任以及应履行的相关义务。三是招投标工作完成后,与中标单位签订合同时,应严格执行相应的流程,并做好合同的管理工作,请专业的造价工程师对合同中关于造价方面的条款内容进行审定,确认无误后方可签订。四是项目完工后,造价管理部门还应随机选择几个项目对审定标底造价进行计算,详细编审。

3.5 施工阶段造价控制

施工阶段的造价控制管理工作也是一项重要内容,直接关系到工程质量以及企业的经济效益高低。做好施工阶段的造价控制管理工作,不管是对业主来说或者是建筑单位都是有益的。为了提高造价控制管理效率,在施工过程中,造价工程师应明晰施工各个阶段的内容,对施工过程进行统筹规划,实现资金的最大化利用。

3.6 竣工结算审计阶段的造价控制

①工程量的审核。由于市政工程项目繁杂,工程量大,在进行工程量的计算中如若不仔细极易出现漏算、多算等现象,所以工作人员应结合现场情况与竣工图纸的相关内容对工程量进行准确的核实,将失误率降至最低。②定额套价的审核。还存在部分施工单位出现重复套用定额或者错套定额等现象,因此相关管理人员应做好全面的审核,对存在出入的地方应及时指出,重新计算,直至审核通过。③取费标准的审核。工程结算费用包含的内容较多,比如直接费用、间接费用以及税金等,明确各部分内容的费用很重要,造价管理人员应做好审核,确保核算的内容准确无误。④建筑材料用量及价差的审核。项目实施中所使用的工程材料对工程造价的影响也是不容小觑的。材料供应一般有两种形式:一是由一方购买材料,待工程竣工后双方就购买材料一方所提供的材料价格進行结算,这种方式会出现造假现象,对双方诚信度的要求较高。第二种方式是由甲方购买材料,并将所购买材料的价格告知乙方,但这种方式也存在不足之处。通过多方比对,采取甲方订货,乙方与供货单位签订采购合同的方式选购工程材料,这样做一方面可确保材料质量满足要求,另一方面也能避免乙方擅自挪用公款等不良现象的发生。4 结语

综上所述,市政工程建设中造价管理工作内容庞杂,覆盖面广,渗透在项目的实施的整个阶段中。因此作为造价管理人员,应保持高度的责任心,对项目各个阶段的造价管理工作都应进行严格控制,特别是一些关键环节更应提高认识,尽可能防止资金无故流失现象的发生,实现资金的最大化利用,保障项目的顺利实施,为企业创造更高的经济效益。

参考文献:

[1]张咏华.市政工程造价管理中存在的问题及改进建议[J].赤子,2013(1):202.

[2]赵琳.市政工程造价控制与管理中不足点及改进措施[J].建材与装饰,2016(12).

[3]赵明洋,王良,王绍勇.如何有效控制设计阶段的市政工程造价[J].价值工程,2014(18).

- 小议高校教师的职业道德

- 高职高专模具专业教育教学质量监控机制

- 铁路隧道仰拱、底板质量缺陷整治技术

- 倒计时控制闪烁电路的设计与制作

- 抗干扰技术在电力自动化装置中的应用分析

- 虚拟仿真技术在"索膜结构"施工中的应用研究

- 基于PLC技术的路灯控制系统探讨

- 学术分拆促进技术转移的欧洲工业生物技术

- 浅谈档案保密工作中面临的问题与对应策略

- 互联网金融产品与监管研究

- 水利施工安全管理与控制对策探讨

- 浅析新型城镇化背景下农村商业银行发展问题

- 由邓玉娇案看媒体与司法的冲突与契合

- 中亚国家"颜色革命"的根源

- 哈萨克斯坦政治转型与大众意识形态形成

- 阐释新疆抗日民族统一战线对现时代民族统一战线的意义

- 电力检修中危险点预测的应用探讨

- 马克思的异化劳动理论对我国就业机制改革的启示

- 互联网环境下大学生思想政治教育趋利避害的必然选择

- 大数据下,促进会计信息化——基于云会计视角

- 浅析产品成本的核算方法

- 企业绩效考核体系的建立

- 浅析医院财务管理中的审核工作

- 隧道机电工程合同变更处理探讨

- 关于机电传感检测技术的探讨

- die down

- die-down

- die for

- die-for

- die-hard

- diehard

- diehards

- dieing

- die off

- die-out

- die out

- '-dies

- dies

- dies away

- dies down

- diesel

- dieselization

- diesels

- dies out

- die-standing-up

- diet

- dietary

- dieted

- dieters

- dieters'

- 格式部分

- 格律

- 格律派

- 格律诗

- 格律诗的单数句

- 格得

- 格心

- 格念

- 格战

- 格抖抖

- 格拒

- 格掷

- 格支支

- 格敌

- 格斗

- 格斗·格杀

- 格斗抵抗

- 格斗拼杀

- 格斗致死

- 格斗,搏斗

- 格斗,斗争

- 格斩

- 格杀

- 格杀勿论

- 格杀弗论