摘要:为了优化产业结构,促进第三产业的迅速发展,国家颁布了《营业税改增值税试点方案》,其中就有地质勘探行业。这样做的好处是国家从整体上对发票进行了统一监管,并且也为地质勘探企业的下游带来了税票抵扣益处,同时也推动了社会经济的发展,但是相对于地质勘探单位来说,还需完善一系列制度与工作,规范事业单位财税工作、强化内部控制、提升财税人员素质,加强与税务部门沟通等。所以,找出财税工作弊端并加以分析改正以促进该行业的技术服务更好地适应市场的需求在现实生活中具有十分重要的意义。

Abstract: In order to optimize the industrial structure and promote the rapid development of the tertiary industry, the state has promulgated the "Pilot Plan for Changing from Business Tax to Value-Added Tax", among which there is the geological exploration industry. The advantage of this approach is that the state has regulated the invoices as a whole, and it has also brought benefits to the downstream of geological exploration companies and promoted the development of social economy. However, in contrast to geological exploration units, it is necessary to improve a series of systems and work, standardize fiscal and taxation work of public institutions, strengthen internal control, improve the quality of tax and tax personnel and strengthen communication with taxation authorities. Therefore, it is of great significance in real life to find out the drawbacks of taxation and to analyze and correct it to promote the technical services of the industry to better adapt to the needs of the market.

關键词:“营改增”;地质勘探;影响;对策

Key words: "Change from Business Tax to Value-Added Tax";geological exploration;impact;countermeasures

中图分类号:F810.42 文献标识码:A 文章编号:1006-4311(2018)14-0066-030 引言

“营改增”政策就是把征收营业税的征税项目改为征收增值税,国务院常务会议发布决定,自2016年5月1日起,建筑业、房地产业、金融业、生活服务业等行业全部纳入“营改增”改革。这宣告全国全面进入“营改增”,结束了营业税历史,全面实施规范的增值税制度。按照营改增政策内容要求,在2012年改革中,事业单位是非企业性质的单位,适用小规模纳税人身份以3%进行税务核算。但是,2013年改革中,则明确必须是不经常发生应税行为的非企业单位才可以适用小规模纳税人身份,其他的事业单位应该适用一般纳税人身份,承担6%的增值税税率。如地勘行业,业务频繁,并且有很多的地勘服务等事业收入,其收入比较高且频繁,适用一般纳税人身份,增值税税负实际上也比较大,这就需要更多地关注增值税税收筹划等问题。1 当前我国营改增对地勘事业单位的影响

1.1 对相关财务人员业务的影响

地质勘探企业大多由事业单位改制而来,营改增后对财务人员的意识形态是一种转换,对其业务水平也是全新的考验。营业税是价内税,而增值税是价外税,两种税制无论是在账簿的设置上,还是日常发票的审核上,亦或是在纳税申报等业务的处理过程中,财务人员都需不断地更新知识和提升专业业务水平。尤其当下还需系统掌握增值税税收优惠的理论知识以及应用最新税收优惠政策去为单位进行纳税筹划的实际工作,也给财务人员提出新的挑战。另外,财务人员还得不断加强与自己单位内部生产单位和采购部门的沟通与协调,让单位全员适应营改增对单位经营管理所带来的改变,以使地勘单位获得可持续良性发展,增强地勘单位适应市场的能力。

1.2 对单位纳税筹划的影响

地勘事业单位目前收入多元化、变动性很大,部门预算和公益性财政资金项目采取以支定收、收支平衡原则。而以提供专业技术服务所实现的事业收入,是按照权责发生制原则进行核算反应,与相应支出进行配比,最后核算配比实现净收益。地勘事业单位转变为一般纳税人之后,会计分录比较复杂,在增值税应纳税额的处理上难度更大。相对于一般科研类单位清晰的收支、结余情况,地勘事业单位项目收入和支出比较多元化,项目资金性质比较复杂,有省财政资金专项项目,也有中标的大区所国家专项项目,也有承担的一些市场性技术服务项目。这就使得作为一般纳税人的地勘事业单位的增值税应纳税额、可抵扣金额的核定非常复杂,首先得区分不同资金性质的项目收支业务。

1.3 对单位税负的影响

改制前地勘单位营业税的税率是3%(其中提供勘探报告的服务单位是5%);改制后作为一般纳税人,承担的增值税税率为6%,不过可以进项抵扣,实际税负不一定就是6%。但是由于地质勘探单位业务的特殊性,施工作业一般都是在偏远的山区,为了尽量减少支出、降低成本,通常都会就地取材作为所需原材料,而工地所需的各项基础支出基本都没有发票,更别说获取增值税专用发票了,甚至有时候还是白条,再加上劳务工资的逐年上升,导致企业面临的税负越来越重。

1.4 对单位效益产生的影响

上述种种问题导致了企业原材料的成本加大,原材料进项税抵扣少。由于地质勘探单位通常为野外施工作业,经常打交道的施工人员多为农民,这种情况下多数成本费用支出都无法取得发票,此时企业为财务合规及避免税务风险,会自己在当地税务部门代开发票,无疑增加了成本。另外,销售方面企业也未实现和市场接轨,议价能力较低。以上因素综合作用阻碍了地质勘探单位的长远发展。2 案例分析

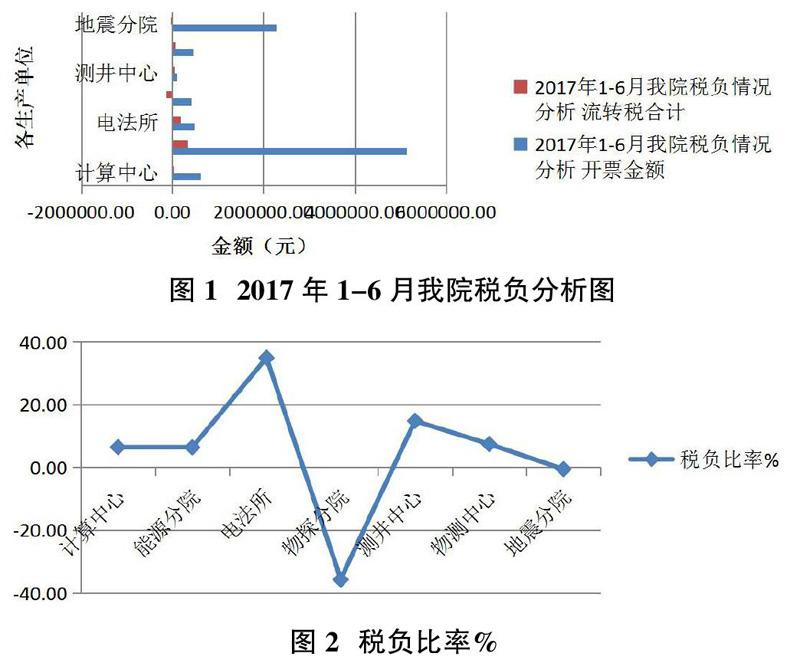

现就我院2017年上半年各单位开票情况对我院税收负担和筹划情况做出分析,见表1。

根据表1,我院作为一般纳税人,当期应纳增值税=当期销项税-当期进项税-以前期留抵的进项税。我院截止2017年6月30日,缴纳的全部流转税为20.53万(增值税为17.61万元,附加税为2.11万,印花税为0.27万,水利基金为0.54万)。由此可见,单位税收筹划很重要,具体分析见以下几点:

第一,自从2013年营改增后,我院成為一般纳税人,营改增之前只要开票必交营业税,而现在开了票却不一定要缴纳增值税,这是因为有进项税抵扣。所以,当下每位业务经办人日常报销时获取增值税专用发票是降低我院税负的关键,因为只有取得专用发票,在可认证抵扣的范围内认证了,不仅可以抵减当期销项税,还可以留贷后期抵减。如表1,地调分院今年上半年虽然没有签合同创收,但其开展经营活动报销时取得增值税专用发票,为降低单位税负做出了约2.9万元的贡献;机关不参与生产,但在购进设备或其他商品和服务时,也是取得增值税专用发票,参与降低单位税负。应该表扬的是地震分院和物探分院,地震分院上半年开票金额仅次于能源分院,但其税负却为负数,还给单位降低税负做贡献。物探分院是以前期结转的进项较多,留抵税额较大,使得今年上半年税负也为负数。见图1-图2。

若根据流转税总额与各生产单位开票金额比,计算税负比,这里电法所最高,物探分院最低。这是因为有进项税的调节功能在,物探分院前期进项税贡献的大,留抵的多。

第二,从开票角度也可以税收筹划,我院若承接的是财政资金项目,能不开具增值税专用发票的尽量不开,可以到省行政服务大厅开具行政事业收据。如我院与合工大共同承担省财政资金项目“郯庐断裂安徽段资源调查”,工大支付我院项目合作款时,我院就出具的是行政事业收据,这样我们就不需承担增值税。再如中国地质科学院矿产资源研究所的江西塔前项目。总之,能否出具行政事业收据,一看对方单位是否是行政事业单位;二看该项目资金是否是财政资金;三看对方单位是否同意接受行政事业收据。

3 征对营改增对地质勘探单位的影响应采取的措施3.1 强化相关财务人员业务水平的培训工作

为保证企业能够顺利完成税制改制,相关的专业人员配置是至关重要的,人为因素直接影响税制改制进度和质量,因此,加强财务人员业务水平至关重要,具体措施就是强化相关人员的培训工作,采取请进来走出去的方式,如将相关专家及其他专业人士请到企业讲课,为企业财务人员普及营改增的税收政策及增值税业务的相关业务知识,增强企业财务人员的营改增意识,提高自身业务水平;安排优秀的财务人员到具有先进营改增工作经验的企业学习,吸收其先进经验,并转化为自身能力,运用到自身的实际工作中。

3.2 吃透税收优惠政策

综上述所发现,营改增对企业的影响体现在方方面面,而不仅仅是企业财务人员,在整个企业全民业务流程中营改增的影响都存在,甚至营改增关系到企业的发展战略选择及业务取舍,因此,将税收改制政策吃透至关重要,且吃透税收改制政策不仅是对财务人员的要求,也是对企业领导和财务负责人的要求。企业领导、财务负责人和财务人员应在完成自身本职工作外,阅读税收相关的法律条文,尤其是本省营改增相关的知识,吃透税收改制政策;或者安排税务方面的专家进入企业做税务顾问,为企业的税收出谋划策,同时管理部门应重视起来,从源头上配合财务部门做好财务工作。总而言之,企业上下应团结一心,各部门协同合作,在完成自身岗位职责的基础上协调配合,促进企业的长远可持续发展。通过完成营改增税制改革,不仅企业税负大幅度降低,还大大提升了企业实力。

3.3 加强单位的议价能力和税源的管控能力

由于地质勘探的下游多是矿业企业和建筑施工单位,而矿产企业是增值税业务,建筑施工企业纳人增值税已经开始应用,营改增以后价税分离,其进项税可以抵扣,若企业能够采取措施提升自身营销方面,可充分利用上述优势在原有基础上进行议价,提高销售收人。同时企业应对材料采购部门加强培训,使其掌握相关的营改增知识,在材料采购中减少不能抵扣的材料购买,最大限度提高企业利润率。

3.4 充夺挖掘财源,促进效益的提高

通过上述讲解,企业应该挖掘具有议价能力的专业人员,让他们充分发挥人的主观能动性去开拓市场、发展市场。另一方面单位可以从影响利润的各个方面去分析,找出解决事态根源的办法来扭转企业的困窘。从而增加企业的收人,减少企业的成本,以促进企业的发展。4 结束语

总之,营改增对地质勘探单位来说,即时对企业带来新的机遇也是对企业带来挑战,我们要面对现实,抓住机遇迎合市场,使地质勘探行业越扎越实、越走越稳。参考文献:

[1]陈晶.地勘行业营改增后的影响及应对策略[J].环球市场信息导报,2015(35).

[2]赵静.“营改增”改革对服务业企业发展的影响——基于增值税抵扣链条视角的实证研究[J].地方财政研究,2016(09).

[3]陈捷.营改增对建筑设计行业的影响及税务处理办法研究[J].新经济,2016(02).

[4]邱单单.煤炭地质勘查行业“营改增”税负变化及政策建议[J].财会月刊,2015(35).

- 霓虹时代更需要灯塔

- 新时代数字编辑主要特质研究

- 试论出版社会效益和经济效益的辩证关系

- 学术出版开放获取发展研究

- Sutori:类时间轴数字叙事工具提供商

- 浅析《现代快报》融合发展之道

- 出版融合背景下教育出版社学习型组织建设现状及思考

- 改革正未有穷期

- 从《追忆李诚先生》到《李诚全集》

- 试议编辑视野下的教辅图书融合出版能力

- 立足社会效益 打造品牌教辅

- 提高出版物质量应强化“三大意识”

- 出版物参考文献著录质量及其提高对策

- 多元互动与出版视域更新

- 典藏数学古今史事 编绘数学宏伟画卷

- 掘文化自知,挥文化自信

- 兰台探赜,功比向歆

- “细说文本”的魅力

- 把新华书店品牌优势发挥到极致

- “渠道总司令”的营销招数

- 以版权贸易,打造“百科”品牌

- 谈民国时期出版资源在当代的继承和发展

- 遗事·故址与旧藏:中国版本图书馆史事考辨

- 谈谈教育文化企业的坚守和创新

- 经纶公司数字化探索之旅

- overcommonnesses

- overcommunicate

- overcommunicated

- overcommunicates

- overcommunicating

- over-communication

- overcommunication

- overcommunications

- overcommunicative

- overcompensate

- overcompensated

- overcompensates

- overcompensating

- overcompensatingly

- overcompensation

- overcompensatory

- overcompetitive

- overcompetitively

- overcompetitiveness

- overcompetitivenesses

- overcomplacence

- overcomplacences

- overcomplacencies

- overcomplacency

- overcomplacent

- 昵洽

- 昵爱

- 昵狎

- 昵称

- 昵称子女

- 昵称子女或胎儿

- 昵语

- 昵近

- 昵道

- 昵附

- 昶

- 昺

- 昼

- 昼不足而继之以夜

- 昼之所思,夜之所梦

- 昼伏夜出

- 昼伏夜动

- 昼伏夜游

- 昼伏夜行

- 昼冥

- 昼分

- 昼夕

- 昼夜

- 昼夜不停

- 昼夜不息