摘要:本文以建设项目工程造价全过程管理及控制为依托,对当前我国工程造价管理现存问题进行了分析,并从工程建设的各个阶段入手,对其造价控制要点进行探讨,以期全面提高我国工程造价管理水平。

Abstract: This article relies on the whole process management and control of the cost of construction project, analyzes the existing problems of China's current project cost management, and discusses the main points of its cost control from various stages of project construction, in order to comprehensively improve engineering cost management level.

关键词:工程造价;施工阶段;全过程;建设项目

Key words: project cost;construction stage;whole process;construction project

中图分类号:TU723.3 文献标识码:A 文章编号:1006-4311(2018)14-0089-021 当前我国工程造价管理存在的问题

1.1 思想上对前期阶段造价管理重视不足 长久以来,我国工程造价的重点主要放在施工阶段,算细账,虽取得了一定成效,但事倍功半,无法有效控制工程造价,工程投资浪费情况依然严重。为此,必须找出问题所在,将工作精力逐步转变到前期阶段,重视前期造价管理,要求抓住项目计划、设计阶段,充分发挥该阶段的效用,提高造价控制能力。

1.2 行政干预多,规避招投标现象频发 在实际招投标操作环节,行政干预现象极为常见,中标终归谁家,行政权力起关键作用。少数企业串通业主,制定自我标准,甚至挂靠其他企业,串标、围标屡禁不止。产生此类问题的主要原因在市场定价机制不健全,目前,还只能以计划价格作为招标标底,也就是说在投标企业主要套用概算定额计算工程量,基本与标底相近,有时因标底失误还会出现投标无效等问题。这种情况下,将在价格上制约企业的竞争力,导致企业想尽一切办法套“标底”,或提升概算水平。相比市场实际发展情况,我国概算定额编制存在明显滞后性,部分定额、指标与市场实际水平不符。这种情况下,即便企业中标,也会由于结算合同款问题出现纠纷,这样不仅会对企业自身利益造成严重影响,还会因施工拖后、质量不合格等因素,损害业主利益。

1.3 工程竣工结算阶段工程造价高估、冒算现象严重 实际操作中,往往存在不按规定计算工程量现象。也就是说不遵循国家统一规定的计算规则、竣工图尺寸计算工程量。如工程土方外运没有将回填土数量扣除,直接根据开挖量计算,也极易出现重复、多算、交叉工程量现象。因此类问题的存在,极易在竣工结算时,出现增加工程量及工程款现象。除此之外,因不按规定定额单價行事,任意高套,如选取的普通材料,按专用材料报价等,将导致结算成本虚增。2 建设项目工程造价全过程管理及控制要点

2.1 投资决策阶段造价控制

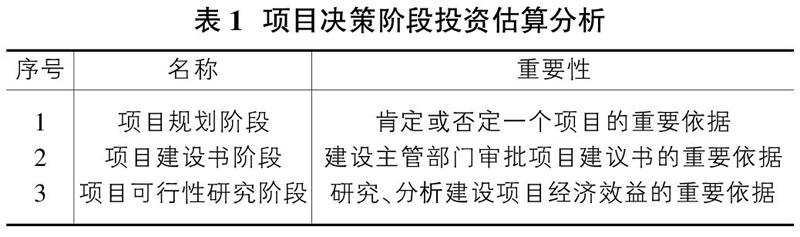

作为工程造价控制的起点,投资决策阶段具有先决性,可直接决定建设全过程的工程造价,是工程造价管理的关键。长久以来,我国建设工程都存有三超问题,为解决该问题,必须将批准后的投资估算当做是工程造价的最高限额,有效控制设计概算、施工图预算等。在投资决策阶段,工程造价控制的主体为项目法人,要求必须详细调研、分析项目建设目的、设计功能等条件,保证作出的造价决策科学、有效。一般可将项目决策结算投资估算分为3个阶段,如表1所示。

在投资决策阶段必须进行投资估算的编制,在项目建议书书写时,必须先进行初步投资估算地编制,如偏差过大,将对整个工程造价造成极大影响,一般需在-20%~+30%之间控制误差。要求合理控制各个阶段编制投资估算的价差,保证投资决策的预期效益。

2.2 设计阶段的造价控制

按照业主设计任务委托书要求等,以工程造价控制为划分依据,可将设计阶段划分为四个小阶段:即方案阶段—初步设计阶段—技术设计阶段—施工图设计阶段。作为一个有机联系的整体,设计阶段各个小阶段的造价控制相互作用、相互影响。为更好地控制设计阶段造价,应实施限额设计,这对工程工期、效益意义重大。

2.2.1 限额设计的纵向控制

首先,初步设计阶段应对方案选择的合理性加以重视,保证在设计任务书批准范围内合理确定投资。如在投资限额以外,需及时采取科学有效的措施予以处理。不得编制概算后,再行处理。避免对设计进度造成不利影响,导致施工图设计超投资问题产生。

其次,在批准概算范围内合理控制施工图预算。施工图设计是设计单位的主要输出产品,设计时,必须对施工图设计造价变化情况充分了解,保证在概算允许范围内合理控制造价。同时,应将工程量控制作为限额设计的关键,选取经审定的初步设计工程量作为控制工程量,且不得高于该限额。

最后,做好设计变更管理,实行限额动态控制。任何项目都存在设计变更现象,建设阶段不同,变更所产生的损失也有所不同。变更阶段越早,损失越低。当变更产生于设计阶段时,只要进行图纸修正即可,无其他变更,损失较小。如发生于施工阶段,则会产生材料、设备等费用,损失较大。基于此,必须做好设计变更管理工作,尽量在施工前完成变更,降低损失。

2.2.2 限额设计横向控制

如何处理好责、权、利三者间的关系是限额设计横向控制的重点。三者中,最为核心的部分为责任,要求对设计单位、各个科室、所有人员的责任加以明确,也可设置投资分配考核制,将责任落实到个人。除此之外,还应给予设计单位相应的决定权,予以相应的权利。并根据设计质量、设计完成情况等,进行奖惩制度的设置,提高设计人员的积极性。

2.3 招投标阶段的造价控制

工料单价法与综合单价法是编制工程施工招投标标底的主要方法。工料单价法要求严格按照施工图等条件,一项一项将工程量计算出来,通过套用定额单价进行直接费的确定,随后进行其他费用的确定,通过汇总所有费用,便可得到工程预算。综合单价法包含人工费、材料费、机械费等相关费用,确定综合单价后,需乘以其他分项工程量,进行汇总,以此获取标底价格。

目前,针对项目工程造价招投标阶段,主要实行工程量清单报价模式。要求做好招标文件编制工作,针对造价条款应指派专业人士审定。同时对委托编标合同内容进一步细化,明确各方责任,降低误差,提高质量。完成招投标工作后,与中标单位需及时进行施工合同地签订,做好合同签订管理工作,避免后期出现合同纠纷。

2.4 施工阶段的造价控制

工程造价控制贯穿于项目建设的整个过程、各个阶段,施工阶段是工程转化为实体的过程,造价控制极为重要,应从技术、经济等多方面采取措施加以严控,具体如表2所示。

2.5 竣工结算审计阶段的造价控制

①审核工程量。作为结算的基础,审核工程量对工程各项费用影响较大。要求严格按照竣工图纸等条件,准确核实工程量,及时找出实际与设计不符的工程量,避免出现重复计算等现象。

②审核定额套价。结算时极易出现定额错套、定额重复套取等现象,在工程预算定额套用过程中,应审核定额内容,避免多加单列项目,多次、重复套用定额,增加工程造价。

③审核取费标准。直接费、间接费等都属于工程结算的内容,在直接费内取费为其1/4。为此,必须保证取费标准的准确性。

④审核隐蔽工程记录、变更及签证单。隐蔽工程签证在工程结算极易产生纠纷,但实际操作中,签证人员往往忽视计费问题,导致重复签证问题频发。为此,必须做好隐蔽工程现场管理工作,审计由被动变主动,保证竣工结算的真实性。3 结束语

综上所述,伴随我国工程造价管理制度的进一步完善,造价管理已无法用传统意义预结算来定义,其涵盖了从决策、设计、招投标、施工及竣工等各个阶段的计价管理,更具全面性。尤其是近年来,我国社会经济迅速发展,大规模项目日益增多,工程造价如何合理控制,已经成为工程造价行业必须思考的问题。参考文献:

[1]贾令亮.全过程造价管理在建设工程项目中的应用研究[D].浙江海洋学院,2015.

[2]安少华,宋信涛.建设项目决策阶段工程造价的(计价)控制关系探讨[J].科技致富向导,2011(30).

[3]姚小玲.浅谈我国建设工程造价管理体制中存在的问题及对策[J].中国科技信息,2010(01).

[4]徐淑文.淺析建筑工程造价管理中存在的问题及对策[J].价值工程,2010(33).

[5]王天增.当前工程造价管理中存在的问题及对策思考[J].建筑监督检测与造价,2010(Z1).

[6]张炳珂.基于集成管理的建设项目全过程造价咨询业务研究[D].重庆大学,2013.

- 低年级是形成道德与法治意识的重要时期

- 让习惯成为学生的一种意识

- 用生活促进学生良好品德的形成和建立

- 家庭作业辅导有利于培养良好学习习惯

- 留守儿童心理健康教育工作分析

- 把以人为本贯穿在留守儿童教育的始终

- “零起点”教学引领孩子健康成长

- 课堂教学中如何引导学生主动参与学习

- 浅谈在小学数学教学中如何转化学困生

- 小学数学计算能力的培养

- 浅谈小学教学中如何培养学生的数学素养

- “一课二教”下小学数学教学情境的创设

- 游戏化教学在小学数学课堂中的应用

- 培养学生自主学习能力,提高课堂氛围

- 融合“翻转课堂”,优化小学数学教学

- 互动教学在小学数学教学中的应用

- 导入新奇,还课堂生机

- 平行四边形面积教学中如何渗透转化思想

- “认识小数”教学实录与反思

- “不愤不启,不悱不发”

- 小学数学中引进游戏教学的注意点探讨

- 巧问的精彩

- 一节“失败”课的收获

- 生活情境教学如何提高数学教育效率

- 情景教学在小学数学三角形教学中的应用

- privities

- privity

- privy

- privy to

- privy-to

- prize

- prized

- prizes

- prizes'

- prizeworthy

- prize²

- prize³

- prize¹

- prizing

- pro

- p.r.o.

- pro-

- proabolition

- proabstinence

- proacademic

- proacceptance

- proacquisition

- proacquittal

- proacting

- proaction

- 摊档

- 摊棚

- 摊派

- 摊派力役、赋税

- 摊派征收

- 摊派风

- 摊滩

- 摊点

- 摊点子

- 摊爷

- 摊牌

- 摊破

- 摊粉皮

- 摊粮摊款

- 摊红

- 摊群

- 摊群市场

- 摊药

- 摊贩

- 摊车

- 摊钱

- 摊铺

- 摊铺盖

- 摊销

- 摊饭