张宏洋

摘要:随着互联网的发展,移动支付,社交网络和搜索引擎对人力资源模型产生了巨大的影响。本文重点研究大数据时代金融工具的信用风险。本文根据金融风险管控的相关资料,初步建立当前时代下的信用风险测评指标体系以及金融工具流动性指测评体系,采用模糊综合评价方法,建立了一套评价因子,并用问卷调查法对各信用风险评价指标进行评分。得出总的信用风险评价。本文收集了7个金融工具的流动性指标数据,进行加权求平均值,计算出各个金融工具的流动性评级。

Abstract: With the development of Internet, mobile payment, social network and search engine have a great influence on human resource model. This paper focuses on the credit risk of financial instruments in the era of big data. Based on the relevant information of financial risk management and control, this paper preliminarily establishes the credit risk evaluation index system and the financial instrument liquidity evaluation system in the current era, adopts the fuzzy comprehensive evaluation method, establishes a set of evaluation factors, and scores each credit risk evaluation index with the questionnaire survey method. The overall credit risk assessment is obtained. In this paper, liquidity index data of seven financial instruments are collected, weighted and averaged, and the liquidity rating of each financial instrument is calculated.

关键词:信用风险评价;模糊綜合评价法;流动性指标评级;加权平均值

Key words: credit risk assessment;fuzzy comprehensive evaluation method;liquidity index rating;weighted average

中图分类号:F832? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文献标识码:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章编号:1006-4311(2020)04-0126-05

0? 引言

大数据时代下,构建结构化、智能化的信用评估体系,可以迅速的挖掘用户的信用状况、金融理财状况,对用户的情况进行快速、准确的评估,有效的提高金融的信用状况,降低信用风险,提高风险管理机制的效率,让数据为信用打分、提升了金融信用服务水平。本文主要研究大数据时代金融工具的信用风险和流动性风险评估。Paola Cerchiello(2016)对于风险监管的其中一个十分重要的贡献就是系统性风险管控体系模型,它以确定金融机构之间的关系为主要内容,以便确认哪一个更加的重要。Leduc M V(2016年)研究银行间系统中的破产级联,允许银行通过其他银行出售的信用违约掉期来保险。通常情况下,对于每个参与者,只有网络中的总负债和总资产是可见的。但刘爱华(2015)研究了阿里各种互联网借贷产品的具体构成,运作流程,风险管理方法以及大数据的决定性作用。详细解释阿里小贷如何利用大数据在贷款前实现高质量的客户筛选,以及对贷款的高效实时审查。童盼(2017)基于数据挖掘的银行客户管理信息系统是利用数据挖掘技术的银行。通过有效而充分的数据挖掘,从不同角度分析银行客户数据,对客户进行分类和分类。

1? 理论综述

1.1 信用风险评级

信用风险评级是对评级对象(金融工具)全额偿还债务本金和利息以及履行相关合同和经济承诺的能力和意愿的总体评估。信用评级有助于企业和投资者防范商业风险,为投资者提供公平客观的信息,从而保护投资者的利益,实现最大的有效经济效益有利于维护资本市场的秩序稳定。

1.2 信用风险评价指标的建立

用评级的量化指标主要评估被评估人的财务风险,并检查会计质量,包括:资产负债结构,盈利能力,现金流量充足性,资产流动性等,信用评级的定性指标主要分为行业风险评估和商业信用风险评估。本文选择的信用评价的指标有: 品牌宣传、贸易征信、招标评选、采购认定、银行贷款、政策申请。信用风险计量:信用风险指标,如违约概率,违约损失,债务评级风险和信用利差风险。违约概率是商业银行或金融机构客户违约的概率。

2? 大数据时代金融信用风险的模糊综合评价

2.1 模糊综合评价法的步骤

2.1.1 确定评价对象的因素集

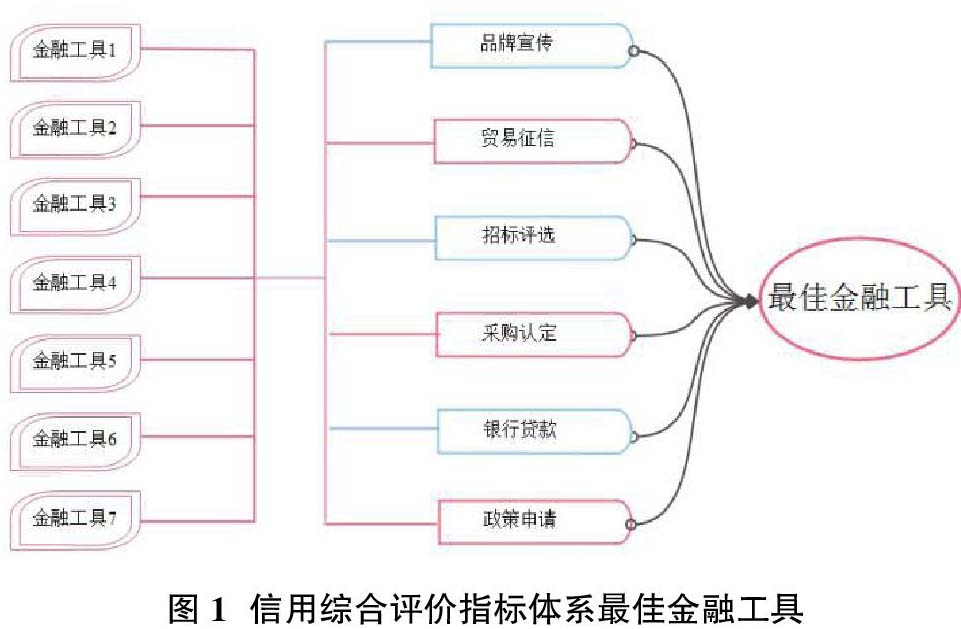

设■是对7个金融工具进行综合评价所需要的m个评价因素(评价指标),其中m是其评价指标的个数。本文的指标体系如下图1所示。

因此本文的评价因素集为:

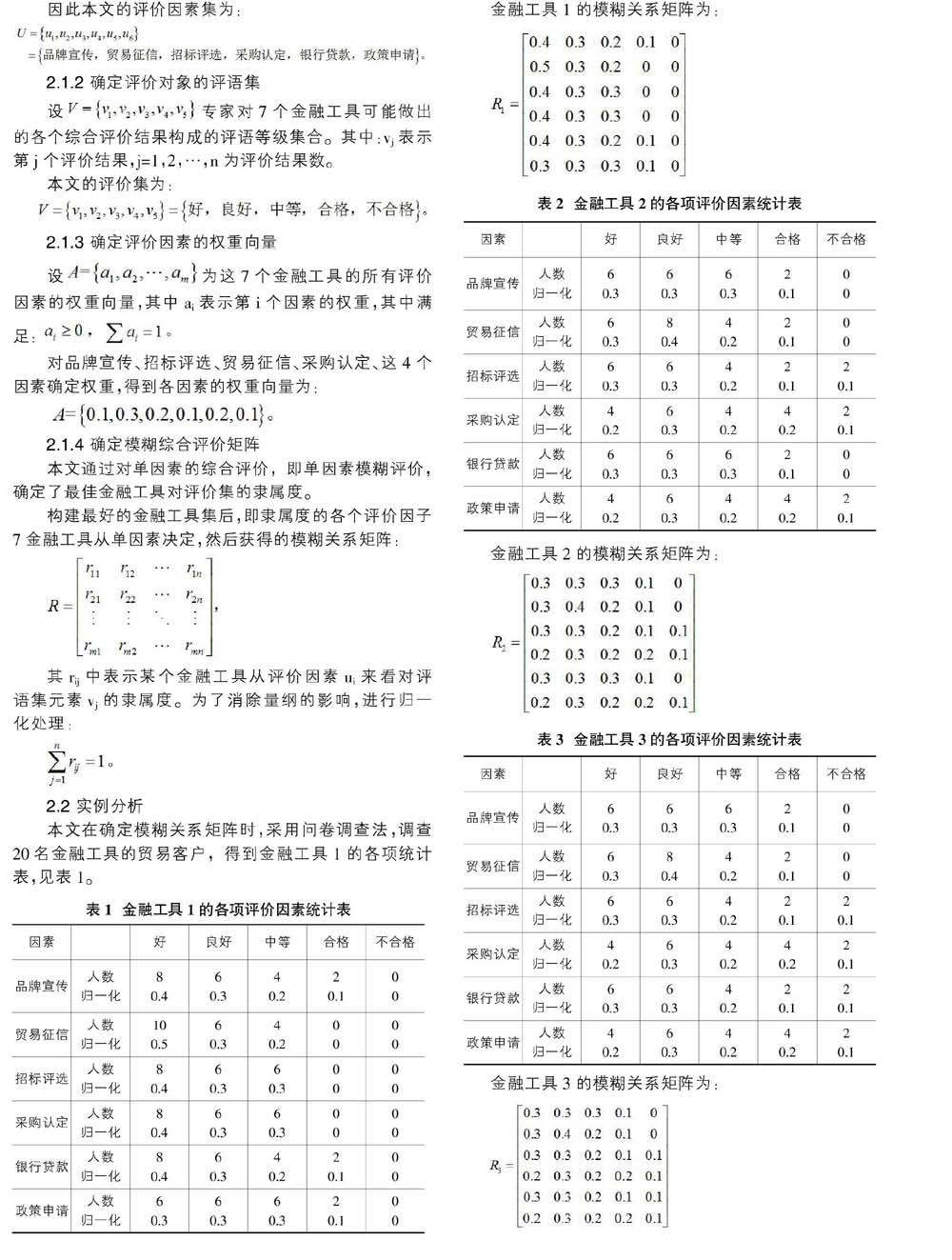

2.1.2 确定评价对象的评语集

2.1.3 确定评价因素的权重向量

2.1.4 确定模糊综合评价矩阵

本文通过对单因素的综合评价,即单因素模糊评价,确定了最佳金融工具对评价集的隶属度。

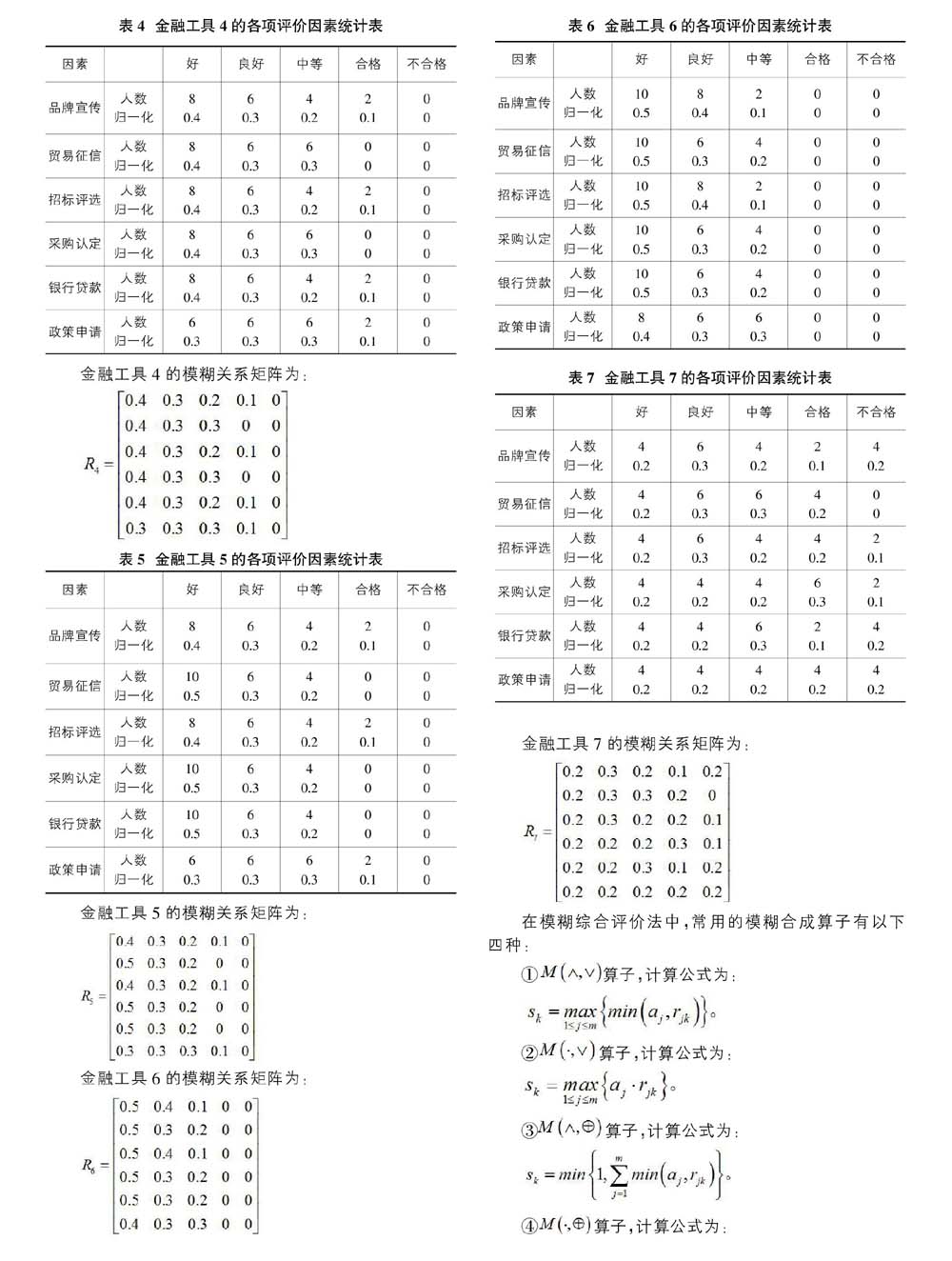

构建最好的金融工具集后,即隶属度的各个评价因子7金融工具从单因素决定,然后获得的模糊关系矩阵:

2.2 实例分析

本文在确定模糊关系矩阵时,采用问卷调查法,调查20名金融工具的贸易客户,得到金融工具1的各项统计表,见表1。

3? 大数据时代银行业金融风险管理和控制的不足

3.1 当前我国的银行业风险管控不足

我国传统的银行金融风险管理体系正面临着巨大的挑战主要这体现在以下几个方面:以往的财务风险管理体系是以内部控制当中的行为合理合规为主要导向的,传统的财务风险管理体系虽然强调风险评估的定量和定性的度量方法,但更多地依赖于监控规则和具体指标,更是缺乏良好的测量方法。在大数据时代,风险管理的边界大大拓宽,各种风险很难完全防范,如以不正当的手段筹集资金、银行对客户的个人资料保管力度不足等。传统的金融风险管理体系难以实现监管的渗透,难以形成资金来源、中间环节和投资目的地的全面覆盖。

3.2 大数据时代银行业金融创新面临的金融风险

在大数据时代银行业混业经营趋势进一步明显,金融与科技的进一步融合改变了银行对客户进行信用评价的具体方式。银行业扩大金融服务所要涉及的范围,更进一步的促进了银行对客户服务的多样化与多元化。融业务的创新所带来的风险在银行业的风险中所占比例日渐增大,用户使得互联网中的银行业务的天平向买方倾斜,用户对于银行金融业务中的创新的需求增加同时都倾向于有丰富从业经验的金融从业人员为自己办理金融业务。银行利用互联网使得用户的范围大大拓宽进一步增加了活跃用户的数量,但这也使得对用户的资格审查和信用评级的难度和风险大大增加,使得银行业务不确定性也进一步增加金融产品的创新在银行风险所占的比例增加,随着金融创新的不断发展,金融市场出现了信用违约互换等新颖的金融产品,虽然其收益率较高但同时流动性风险也比较高。价格波动和高杠杆使得难以衡量其对资本头寸和风险敞口的影响。

4? 大数据时代下银行业金融风险管控的建议

4.1 国家政策方向的风险管控

引入产业规划和支持政策,促进金融大数据的发展,建议引入政策性意见,促进金融业大数据的开发和应用,以满足产业发展和政策空白的需要,明確产业发展的目标,方向,路径和要求。完善行业发展支持体系和发展能力评估与建设体系。指导和支持行业标准,安全性和商业化等各个领域的金融大数据相关研究。加速建立健全银行业风险监管体系,使整个行业尽快建立统一的行为规范,预防风险在源头,使得发生风险的可能性降到最低。同时国家应该对银行业进行完整的监测与规范,在整个行业内建立起一种预防风险的良好的风险意识,国家还应将培养风险意识的政策落实到单位个人以此在源头预防风险的发生。

4.2 银行在金融大数据使用上风险管控

银行业应分步骤、分层级的促进金融数据的开放共享和共同平台的建设。但由于银行间客户数据信息分散和银行间交流隔离的问题,因此建议监管机构倡导用安全平稳方便控制的方法去开展金融业数据信息的开放和共享。银行应从制定统一的数据目录开始设立最低开放标准和逐步鼓励银行创新合作模式,为金融业构建统一的数据平台和克服跨组织数据流通的障碍进行良好的铺垫。银行在建立开放统一的数据共享新平台中应达成统一的共识:平台的建立是为了促进银行更好的发展以适应高速变换的大数据信息时代,凭此平台在新一轮的更新换代中立于不败之地。

参考文献:

[1]韩俊华,周全,王宏昌.大数据时代科技与金融融合风险及区块链技术监管[J].科学管理研究,2019,37(01):90-93.

[2]李薇.大数据时代互联网金融创新及风险防控[J].人民论坛,2019(05):76-77.

[3]冯国富,王静.基于大数据时代消费者利益保护的金融审计研究[J].江苏商论,2019(01):40-43.

[4]沈谢怡.大数据时代下互联网金融发展的机遇与风险应对探析[J].当代经济,2018(16):50-51.

[5]张燕.大数据时代下我国消费金融行业的风险控制问题研究[J].商场现代化,2018(15):7-9.

[6]葛俊婷.大数据时代下我国消费金融行业的风险控制问题探究[J].中外企业家,2018(19):72.

[7]Paola Cerchiello,016 Paolo Giudici.Big data analysis for financial risk management.Journal of Big Data:3-18.

[8]Leduc M V , Poledna S 2016, Thurner S . Systemic Risk Management in Financial Networks with, Credit Default Swaps[J]. Social Science Electronic Publishing,

[9]Doumpos M , Zopounidis C 2001, 29(1). Assessing financial risks using amulticriteria sorting procedure: the case of country risk assessment[J]. Omega:97-109.

[10]Gandy A , Veraart L A M 2017. A Bayesian Methodology for Systemic Risk Assessment in Financial Networks[J]. Lse Research Online Documents on Economics, 215-229.

[11]刘爱华.大数据在网络借贷风险控制上的应用[D].2015.

[12]童盼,董利娜.数据挖掘在我国商业银行信用风险度量模型中设计[J].财讯,2017.

- FFmpeg在媒体资产管理系统中的应用

- 采用触摸屏技术的自助式工资信息服务系统的实现

- 用线程池解决服务器并发请求的方案设计

- 基于ADS8364高速数据采集模块接口设计

- 基于FPGA的远距离测温器数控系统设计

- 基于FPGA的高速数字锁相环的设计与实现

- 用CPLD实现Gollmann密钥流发生器

- 3G信道解码芯片TV3G的设计

- TPMS设计方案的思考

- 自上而下直到物理实现的DSP设计流程

- 基于PL3105的低压电力线载波通信硬件设计

- 为低通滤波器选择合适的放大器

- 基于USB总线的虚拟仪器技术

- 新型馈电状态传感器的研究

- 基于DSP的列车应变力测试系统设计

- 高端路由器供电系统的设计

- 测试电源的输入瞬变和负载瞬变

- 产品

- 硅谷之声

- 飞兆半导体携手清华大学共谋The Power Franchise战略

- 演算科技主攻MP3及液晶彩电市场

- Agilent 13GHz实时示波器迎合高速总线发展

- ADI的SoftFone-LCR芯片组支持TD-SCDMA标准

- 德州仪器数码精品展延伸到中国

- 杰尔系统看好中国千兆以太网市场

- lemon

- lemonade

- lemonades

- lemonish

- lemonlike

- lemons

- lemur

- lemurid

- lemuriform

- lemurine

- lemurlike

- lemuroid

- lemurs

- lend

- lendable

- lend-a-hand

- lend-an-ear

- lend/borrow/loan

- lender

- lenderoflastresort

- lender of last resort

- lenders

- lending

- lending rate

- lendingrate

- 百川赴海返潮易,一叶报秋归树难

- 百工

- 百工居肆

- 百巧

- 百巧不如一拙

- 百巧千穷

- 百巧千穷只短檠

- 百巧成穷

- 百巧输一粗

- 百帕

- 百常

- 百幅被

- 百年

- 百年三万六千日,光阴止有瞬之间

- 百年三万六千日,光阴止有瞬息间

- 百年不遇

- 百年之业

- 百年之后

- 百年之契

- 百年之好

- 百年之春

- 百年之期

- 百年之柄

- 百年之欢

- 百年之约