许强

摘要:本文阐述了成本工程的含义及其特点,同时结合目前航天科研院所实际情况,指出成本工程在实施过程中存在的若干问题,针对问题客观分析,提出了构建成本工程体系化工作的一些思路。

Abstract: This article elaborates the meaning and characteristics of cost engineering. At the same time, according to the actual situation of aerospace research institutes, it points out some problems in the implementation of cost engineering. In view of the objective analysis of the problem, some ideas for the construction of cost engineering systematization are put forward.

关键词:成本工程;体系化;思路

Key words: cost engineering;systematization;thinking

中图分类号:TU723.3 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻标识码:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章编号:1006-4311(2020)08-0063-03

0 ?引言

随着我国航天系统改革的步伐和市场经济体制的不断发展,越来越多的民用航天企业加入到军品市场的竞争中。这些引入了新技术、新工艺和新型管理模式而迅速发展起来的民营企业所带来的新产品,严重冲击了国有科研院所的利润空间。

为了适应市场需要,降低生产成本,提升产品竞争力,赢得更广阔的市场和发展空间,最终提升企业经济运行水平和凸显转型升级成效,系统地推进和实施成本工程体系建设,成为企业可持续发展的必经之路。

1 ?成本工程的概述

1.1 成本工程的涵义

所谓成本工程,即成本管控的工程,它是一种新的企业管理创新模式,是从工程管理的角度出发,对产品在设计、生产、采购、检验、试验、销售和售后等各个环节进行成本预测、成本计划、成本控制、成本核算和成本分析的系统性工程。它是一个跨学科领域,综合运用企业管理学、运筹学、会计学、经济学和最优化方法等科学原理的交叉学科。[1]

1.2 成本工程的特点

根据成本工程的涵义,企业开展科研、生产和经营管理等各项工作,应以成本管控为中心,以成本占比改善、经营效益提升为目标实施成本工程工作,构建“全员”、“全面”和“全过程”的成本工程体系化管理。

①全员参与:人是产生各种成本的主体,因此,成本工程管理的主要对象就是人。让成本工程落地生根必须要依靠全体员工的共同努力,只有全体员工都能够建立成本管控的意识,主动参与实施成本工程,并在实践中不断开拓思想、创新模式,孕育出具有航天特色的成本工程文化,植根于全员参与的成本意识,才能使企业长期可持续的健康发展。

②全面覆盖:成本工程覆盖的范围广阔,它不仅仅包括直接投入科研生产中的采购成本、设计成本、生产成本和试验、检验成本等各项显性成本,还含有一些不易引起注意的隐性成本,如质量成本、进度成本、交付成本和资金占用成本等。

③全过程管控:构成企业成本的一切因素,不论是技术方面的还是经济方面的,皆应纳入成本工程范畴。因此,成本工程必须对生产经营全过程的各个环节、各个方面实行全方位的管理,形成一个综合性的成本管理体系。[2]通过事前算赢,事中控制,事后总结,形成闭环,建立完善的成本管控体系。

2 ?成本工程推进中存在的问题

2.1 组织体系和制度体系不健全

有的企业领导层对成本工程的含义并没有开展深入的学习,搞“拿来主义”,借鉴外面的管理模式和措施,实质上没有建立可靠的决策、组织和实施机构,以及有效的制度框架约束,导致成本工程推进阻力大、实施效果差,系统化的组织体系和制度体系没有建立,不能完全融入到企业科研生产的全过程管控。

2.2 管理思想落后

成本工程是一项系统工程,它所覆盖的领域广,涉及的学科多。从实际情况来看,一些企业成本工程的开展还是比较粗放的,大多都是通过相互独立的节约成本措施来进行成本控制,例如水、电、气等燃动费用的压降,采购价格的控制,或是设计、工艺优化等方法,没有形成一个整体成本管控的思路,这种经营管理模式已经不能满足企业快速发展和赢得市场竞争的需要。

2.3 员工成本意识不强

在很多企业日常运行过程中,“成本”往往是排在所有问题末位的,最容易被大家忽视。员工乃至部分领导眼里关注的只有“进度”和“质量”,产品的交付成为企业管理的重中之重,对于企业经营成本却考虑的不多。同时,企业成本工程文化的宣传力度不够和成本管控激励措施不到位也导致了员工对成本关注度较低。

3 ?成本工程体系化建设的思路

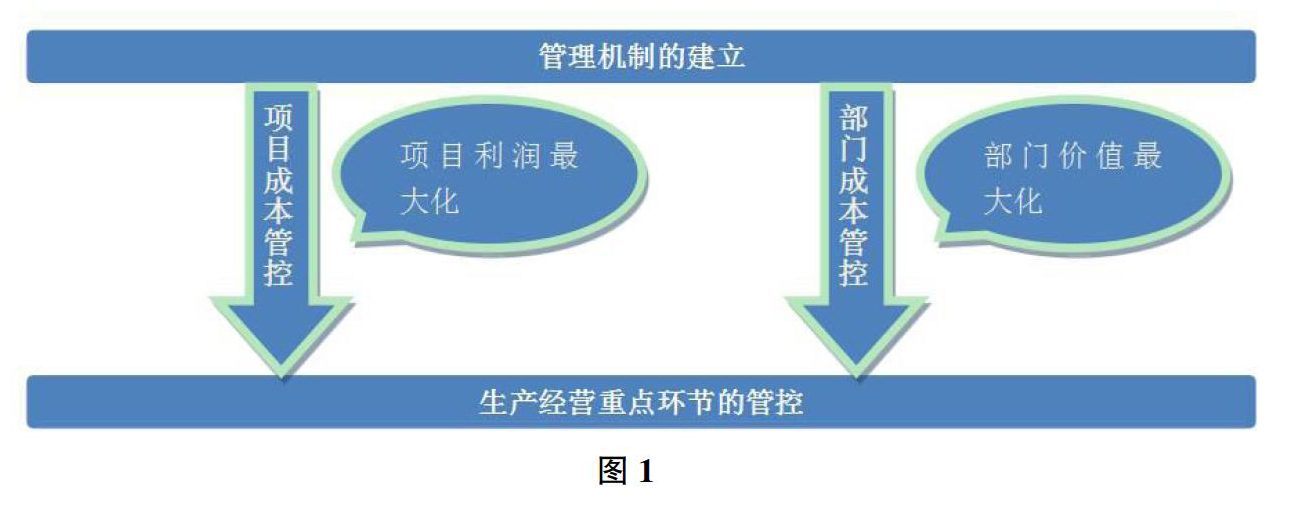

按照成本工程的工程属性和“三全”特点,结合目前企业中存在的一些问题,成本工程体系化建设总体思路应按照“两个层面”和“两条主线”铺开,形成纵横交错、全面覆盖的“井”字形网络格局。

“两个层面”,即成本工程管理机制的建立和生产经营重点环节的管控;“两条主线”即以项目为主线的成本管控和以部门为主线的成本管控。它们之间的关系如图1所示。

3.1 建立健全成本工程管理机制

①以优化组织机构和管理流程再造为重点,完善适应成本工程的管理体系。优化组织机构,调整资源配置,降低管理成本,规范管理流程。梳理并开展管理流程再造,围绕成本指标数据改善和价值创造能力提升实施流程优化,提高管控效率和效益。

②在编制成本工程工作计划的基础上,建立与之配套的成本考核体系,制定管理考核办法,明确成本工程管理职责,加大激励约束和考核力度,大力实施“基于实际绩效的激励机制”,将企业经济效益改善与员工薪酬挂钩,形成以提升成本控制能力为导向的薪酬管理机制,使岗位贡献和实际绩效在薪酬分配中得到合理体现,充分调动全体员工的积极性。

③长期坚持,形成文化,广泛利用各种宣传媒体、宣传工具和载体开展宣传教育,将成本工程的理念贯穿到每位员工的日常工作中,全面树立“成本是效益、成本是责任”的观念。通过思想引导、物质激励、制度约束等多种方式,使控制成本成为内部全员参与的自觉行为,逐渐形成良好的成本工程体系文化。

3.2 严格控制生产经营重点环节的成本损失

成本工程是一项系统性工程,必须对企业生产经营的各个层次和环节进行系统的梳理和分析,识别出本区域全价值链中的关键要素和相互作用关系,找出“短板”、“瓶颈”和非增值作业环节,有针对性地制定成本控制方法,全面降低成本。同时注意统筹规划,确保系统的稳定和平衡,考虑因素间的钩稽嵌套和叠加效应,发挥好正向作用。

成本工程工作中需要严格控制的生产经营重点环节包括:①严格控制产品设计研发阶段的成本,产品成本组成的90%都取决于设计成本,因此,要转变设计思路,要从单纯追求产品性能“最优、最快、最好”向追求产品性价比“最优”、研发速度“最快”、效益评价“最好”转变。②加强产品采购供应环节成本的管控,创新采购模式,形成专业物资规模化采购并逐步实现集中采购,提高议价能力,降低运输、储存、检验等费用,最大限度地压降采购成本,改善企业的采购成本占比指标。③针对生产制造环节成本控制,推行精益生产管理方法,以需求计划拉动生产作业和产品交付活动。通过不断优化生产管理流程,降低原材料和资源消耗等生产成本,科学安排生产,减少物料、成品和半成品库存,加快存货周转,提升资源使用效率,大力推进精准生产、零缺陷管理,提高产品的一次合格率,降低产品报废和返工带来的质量成本损失。④优化产品售后服务环节的成本管控,以顾客满意度为焦点,建立科学完善的顾客走访和跟踪服务机制,推进与顾客关系的发展,拓展合作范围,加深合作层次,最终实现企业间的良好战略合作,成为共赢、互信的战略伙伴。⑤加强期间费用的管理和控制,期间费用的管控可采取归口管理、预算管理等管理手段,对企业全部期间费用进行梳理,划分到相应的职能部门,下达管控指标,从事前、事中进行管控,事后进行考核评价,最终达到降低期间费用的目的。[3]

3.3 严格项目成本管控,追求项目利润最大化

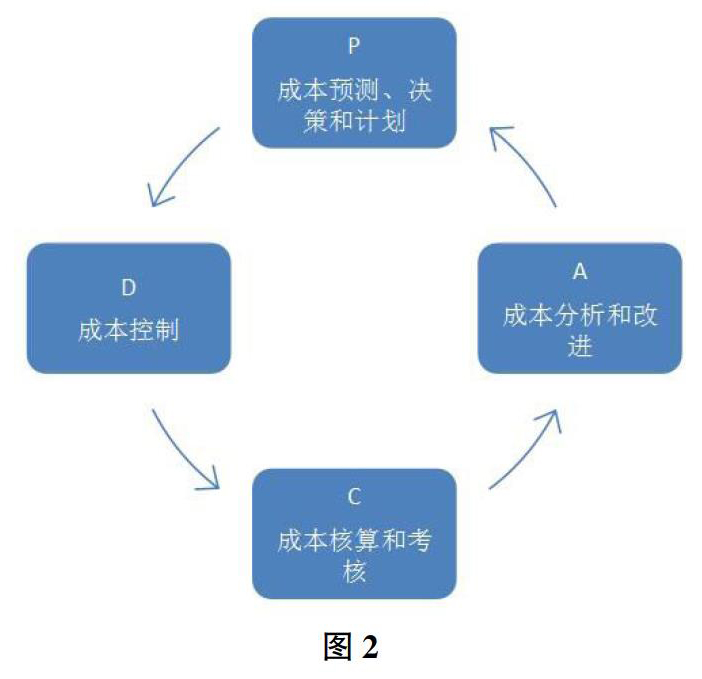

项目成本工程管理体系的各项内容包括:成本预测、成本决策、成本计划、成本控制、成本核算、成本考核、成本分析和改进,这些内容既相互独立又相互联系地构成一个有机的体系。项目成本预测是成本决策的前提,成本决策是成本预测的结果;项目成本计划是在成本预测和成本决策的基础上为保证决策目标而制定的具体实施方案,它是进行成本控制和考核的重要依据;项目成本控制是为保证实现决策目标而对成本计划执行进行的监督;项目成本核算是对决策目标和成本计划完成情况的检验;成本考核是为了正确评价各责任部门、层次和个人履行责任的业绩,并评价奖惩;项目成本分析和改进在于找出影响成本变动的各种因素和原因,并对成本决策的制定产生指导性的作用。这7个环节的相互关系形成了一个完整的PDCA循环改进模式,以项目成本工程业务实施流程为主线展开。该循环中,“P”为成本预测、决策和计划,“D”为成本控制,“C”为成本核算和考核,“A”为成本分析和改进。如图2所示。

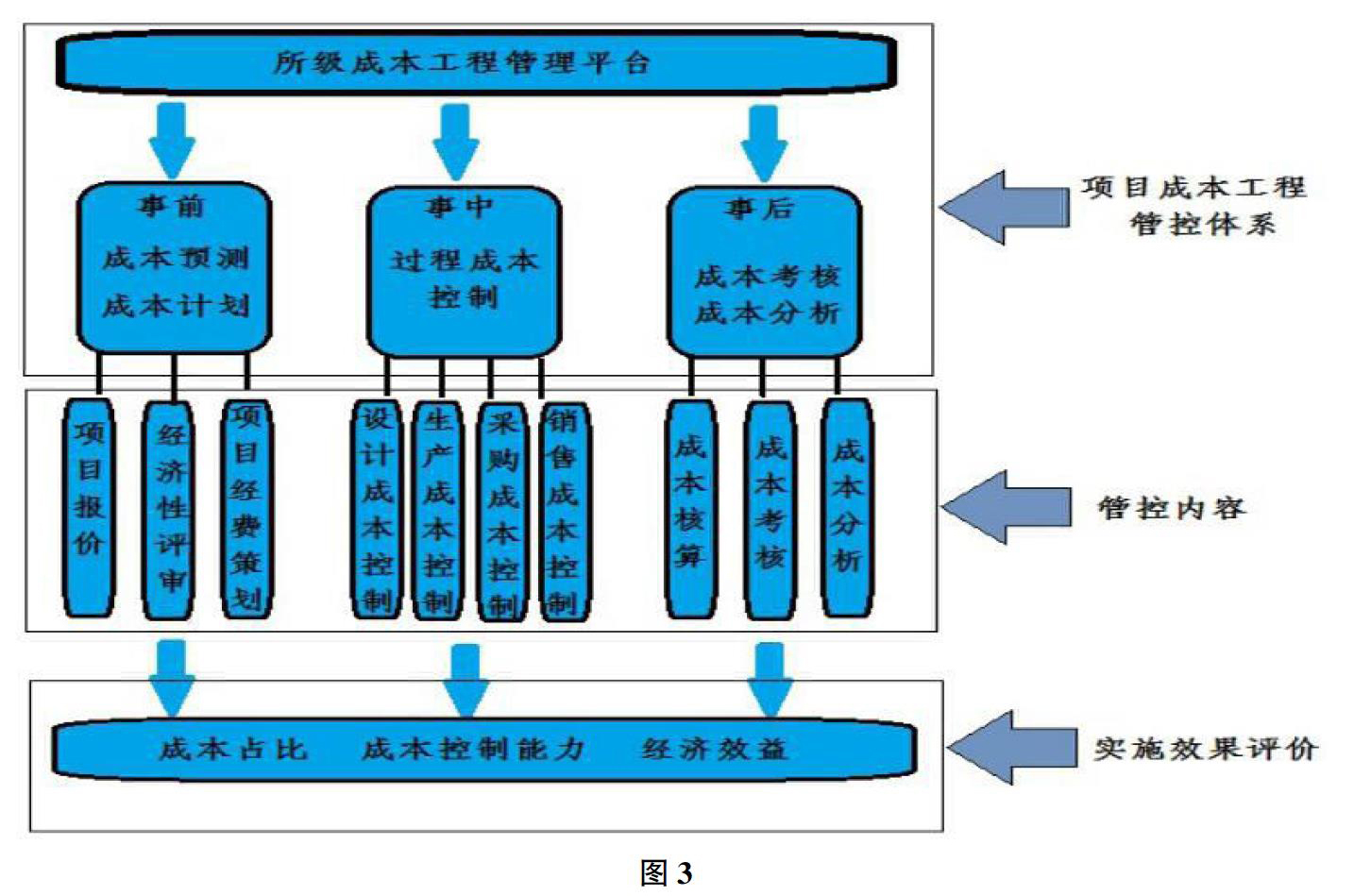

各项目根据自身的实际情况,在分析市场需求的基础上,依托于企业成本工程管理平台,运用项目成本管理理论,围绕专业成本工程工作目标,按照事前算赢、事中控制和事后总结三个环节对项目成本进行管理,以项目科研生产重点环节为线索,从项目报价、经济性分析、经费策划评审到项目过程成本控制,再到成本考核、核算和分析,实现了项目成本管控从“事后”和“事中”转移到事前,实现了按照成本工程控制效果实施评价与奖惩,实现了项目成本预测和成本决策从经验化向科学化决策转移,从而不断提高项目成本管理的有效性、成本控制能力与成本决策能力,形成了项目成本工程管理系统体系化的基本架构,如图3所示。

3.4 推动部门价值最大化

首先,树立全新的部门成本工程管理责任意识,将不同职能的部门分为利润中心和成本中心,并明确利润中心和成本中心的相关经济责任,使得其在降低成本的同时必须不断创效,提升价值创造能力。

随后,将利润目标和成本目标分解落实到有关的各职能部门及全体员工,明确各自的利润、成本管理责任和权利,实行全员成本管理。

最后,采用财务及非财务指标进行核算计量,将各部门的经济责任直接与部门工资总额挂钩,通过综合绩效考核,每月进行结算奖优罚劣,与奖惩挂钩,使责、权、利统一,以调动全体员工成本工程工作的主动性和积极性,形成内部结算机制和全面绩效考核评价体系的构建,建立企业经营目标层层落实分解,各部门不断实施降本增效管控措施的机制。

4 ?结束语

目前,随着军方全面引入目标价格管理,更加注重产品的经济性和实用性,激烈的市场竞争加剧了产品利润空间的有限性与成本管理有效性之间的矛盾,企业之间的竞争全面升级。要想企业在竞争中立于不败之地,成本管控便是其中關键环节,这就要求企业必须搭建一套完善的成本工程体系化架构,切实有效地降低经营成本,逐步实现良性可持续化的运转模式,最终使得企业经济效益整体提升。

参考文献:

[1]苏健民.略谈“成本工程”[J].石油化工设计,1995(4):59-63.

[2]彭章瑞.我国企业实施全面成本管理的思考[J]. 贵阳金筑大学学报,2001,12(4):17-20.

[3]王建权. 论成本工程在制造型企业的实施[J]. 价值工程,2014(10):171-172.

- 如何提高初中英语写作教学的有效性

- 积极心理学在初中英语教学中的应用研究

- 论阅读英语原著对学习英语的影响

- 探究初中英语教学中的 德育渗透

- 新课改背景下 高中英语阅读教学策略的调整

- 探究如何提升学生 高中英语学习效率

- 竞赛法在初中英语教学中的渗透

- 浅析英语报刊阅读 在高中英语教学中的作用

- 构建小学英语教学中的 学习共同体策略研究

- 小学英语教学中 跨文化意识的培养

- 在高中英语阅读教学中 激活学生的思维

- 高中英语有效写作教学策略探究

- 高中英语教学关于学生核心素养的培养

- 新课标下高中英语阅读教学策略初探

- 论高中英语教学中学科素养的重要性与提升策略

- 基于核心素养的高中英语 教学中的文化意识培养

- 试析初中英语阅读教学中 学生学科核心素养的培养

- 探究初中英语教师教材的 深层次开发与利用

- 探究如何在高中英语教学中 有效开展读写教学

- “以生为本”视域下的 高中英语教学实践与探索

- 运用“大数据”分析, 优化英语学科教学

- 小学英语写作教学现状 及改进措施

- 微时代背景下高校英语教学改革探讨

- 语篇分析视角下的中学英语阅读教学

- 基于核心素养培育的 高中英语阅读教学

- gift token

- gift voucher

- giftvoucher

- gift wrap

- giftwrap

- gift-wrap

- gif™

- gig

- gigabyte

- gigabyte's

- gigabytes

- gigantic

- gigantically

- giganticness

- giganticnesses

- gigged

- gigging

- giggish

- giggle

- giggled

- giggler

- gigglers

- giggles

- gigglier

- giggliest

- 坎土曼

- 坎坎

- 坎坎伐檀

- 坎坷

- 坎坷一生

- 坎坷不平

- 坎坷的路

- 坎壈

- 坎子

- 坎子上

- 坎宁

- 坎廪

- 坎德

- 坎德拉

- 坎愁帽

- 坎止

- 坎止流行

- 坎毒

- 坎深

- 坎窞

- 坎精

- 坎肩

- 坎蛙

- 坎行流止

- 坎话