王聪 罗小琼

摘 要:本文通过对企业生产物流管理的基本理论,以裕元(安福)制鞋有限公司为研究对象,首先分析当前企业物流成本控制,包括企业当前的采购和供应管理,生产过程中的存货流,对材料、产品的库存决策,仓储决策,运输管理等,再通过作业成本法对生产物流运营系统进行优化,对现存问题采取有效方法给予解决,并建立一个较好的生产物流成本控制系统,给该公司带来经济效益,降低物流的总成本,以此提高总收益。

关键词:生产物流;管理;成本控制;作业成本法

在当今快速发展的经济中,服务业所占比重越来越高,加强对物流成本控制已成为一个关键问题。

裕元工业(集团)有限公司(以下简称裕元集团公司)隶属台湾宝成集团,是全球品牌运动鞋营业额最大的集团,裕元(安福)制鞋有限公司为裕元工业集团建立之旗下子公司。

相比于集团公司,裕元(安福)制鞋有限公司(以下简称裕元公司)物流的基础也很薄弱,每个物流部分都存在一定的问题,并没有得到解决。同时,该公司缺乏物流成本控制的战略意识,造成物流技术的落后,物流规模的不完善,物流管理目标的不明确,以及物流相关人才的缺乏,这使得物流成本控制的工作更加难以进行,进行科学合理地物流成本管控,更显得势在必行。

一、裕元公司物流成本控制分析

根据裕元公司对物流成本管控现状分析,发现裕元公司缺乏科学、系统的管控手段;缺少科学的物流成本核算系统,因此对物流成本的构成并不了解,自然也无法对物流成本项目进行细分与针对性的管理;物流费用的计算不准确,缺乏参考性;对物流信息化管理的缺失;以及物流设备的陈旧,物流资源配置的不合理。

二、 裕元公司成本控制优化方案

1? 确认主要作业包括以下作业环节。

(1)裁剪工作。(2)制定套牌方案。(3)裁片。(4)交接登记。(5)捆扎编号。(6)流水线生产。(7)生产登记。(8)打包存储。

2 确定作业中心

根据对裕元公司的生产作业流程,建立以下十个作业中心:生产准备中心、裁剪作业中心、设计裁片中心、平缝作业中心、加工作业中心、装配作业中心、检测中心、搬运作业中心、技术指导(维修)中心和监督管控中心。

3 作业成本的分配

在各个作业中心的确定之后,根据作业成本法的步骤,接下来就要开始根据资源动因,将资源分配到各作业中心,形成各个作业中心的成本。作业消耗资源能直接追溯到作业中心内的资源费用,并直接汇总归集。间接费用却不能进行直接归集。则要以资源动因为分配标准进行资源动因量的统计,紧接着进行分配和归集。我们将其分为: 员工薪资、折旧费、维修费用、水电气等费用、运输费用、易耗品费用、其他费用。以上7种费用以外都列为其他费用,按照资源动因将生产资源分配到各个作业中心。(费用分配资源表略)

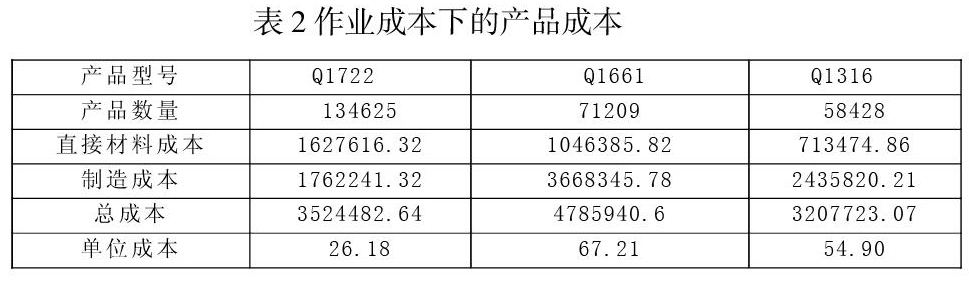

对于裕元公司去年生产的3件产品,通过查找去年对机器工时与人工工时的记录,以各个作业中心为对象进行成本核算。对产品进行编号:Q1722,Q1661,Q1316。

根据上标的数据,使用成本动因分配率公式计算出各个作业中心的成本动因分配率,到裕元公司各作业中心成本分配率表格1。

4 基于作业成本法的成本核算

根据作业成本动因分配率将直接成本分配,计算结果如表2所示。

三、基于作业成本法的成本控制优化效果分析

对比普通成本法,作业成本法具有明显的优势,相关优化效果如表3所示。

表3表明,由于作业中心的成本无法细化,普通成本核算方法不能得到准确的成本信息,根据计算结果可以发现差异率也很高,裕元公司在如此大误差的数据信息下无法做出正确的管理。此时,作业成本法的先进性就得以体现,它可以跟真实地反映裕元公司的生产成本信息。产品Q1722与Q1661的成本呈负差异,代表一直以来,裕元公司对其成本估计过高,由此不难得出结论,同类型的产品的成本也被高估了10%甚至更多;而Q1316的成本差异大于0,这是因为由于其工艺更加复杂,在普通成本核算时,间接费用分摊低于实际成本。

四、研究结论

经过使用裕元公司现行使用的传统核算方法和作业成本法对裕元公司三种产品的成本核算后发现,普通成本核算方法得出的生產成本存在较大差异,成本核算方法不科学造成的差异会给裕元公司带来极大的成本支出。

第一,作业成本法可以更精细地分配物流成本到每一个产品,每一个车间,每一个工作流程,它得到的信息更准确。

第二,通过对裕元公司生产物流成本的核算,发现其存在着生产成本分配滞后、产品定价和预算准确性不高、成本管理制度不完善等问题,在市场上缺乏竞争力。

第三,通过作业成本法与裕元公司现用的成本核算方法比较,可以明确发现作业成本法对成本的分摊更加精细,对生产活动的控制与优化有很大的提升,可以将责任更精确地分摊到各个部门,能显著地提高裕元公司的管理系统和管理水平。

- 雾化吸入治疗小儿哮喘的疗效推广应用

- 老年骨质疏松性胸腰椎压缩骨折微创治疗效果研究

- 前列腺增生症合并前列腺炎临床诊疗分析

- 两种手术治疗早期声门型喉癌的对比观察

- 生物电刺激配合盆底肌锻炼在女性压力性尿失禁治疗中的价值

- 观察2型糖尿病合并非酒精性脂肪性肝病患者肠道菌群的变化特征

- 盐酸氨溴索联合抗生素用于慢性支气管炎治疗的观察

- 整形外科技术在小面积深度烧伤创面修复中的应用

- 缬沙坦胶囊+马来酸左旋氨氯地平片治132例高血压的疗效分析

- 42例新生儿坏死性小肠结肠炎临床分析

- 80例老年患者心电图心律失常的临床分析

- 后腹腔镜下根治性肾切除术治疗肾癌的疗效观察

- 血清促甲状腺激素水平对多囊卵巢综合征助孕结局的影响

- 基于ERAS的麻醉管理在甲状腺手术中应用价值分析

- 五禽戏对慢性心力衰竭患者心脏康复中NT-ProBNP的影响

- 新生儿单心房单心室(两腔心)1例

- HPV感染与宫颈癌前病变关系讨论

- 氯吡格雷联合阿司匹林治疗急性脑梗死的疗效观察

- 一次性根管治疗术治疗急性牙髓炎的临床价值评价

- 小儿先天性多指畸形的治疗效果探究

- 30例筛前神经撕脱(电凝)治疗过敏性鼻炎临床观察及分析

- LASEK治疗高度近视的临床观察

- 肺癌合并慢性阻塞性肺疾病患者化学治疗后肺部感染160例临床特征分析

- 健康教育对无症状高尿酸血症患者降尿酸效果的研究

- 颞下颌关节紊乱病的保守治疗决策

- monkeyishness

- monkeyishnesses

- monkeys

- monkey wrench

- monkey-wrencher

- monkey wrenches

- monkey-wrenches'

- monkey wrench's

- monkism

- monks

- monks'

- mono

- mono-cable

- monocarbonate

- monocellular

- monocentric

- monochromatic

- monochrome

- monochromes

- monochromically

- monochromies

- monochromists

- monochromous

- monochromy

- monochromy's

- 九河

- 九泉

- 九泉一笑

- 九泉之下

- 九泉之下也要报恩

- 九泉含笑

- 九泉室

- 九泉瞑目

- 九泉衔恨

- 九泉衔感

- 九派

- 九流

- 九流人物

- 九流十家

- 九流宾客

- 九流百家

- 九淵

- 九清

- 九源

- 九漏

- 九灵

- 九点烟

- 九炼头

- 九燉十八火

- 九牛一毛