陈阳

一、引言

汇率问题一直是世界各国经济来往中关注的焦点,它对各国的经济稳定发展、国际收支和贸易发展的 平衡都有着重要的作用。 本文结合中国经济与贸易发展的总体實际情况,选取国内生产总值、国内居民消费价格指数、进出口差额、外汇储备量、货币供给量、通货膨胀率等六个因素为我国人民币汇率的影响因素。

国内生产总值反映了一国经济总量水平,一般来说,一国的GDP越高,经济形势越好,汇率也就越坚挺。CPI表明了消费者的购买能力,也反映经济的景气状况。如果该指数下跌,反映经济衰退,必然对货币汇率走势不利。进出口的贸易变动,影响着人们对于货币需求量的变动。而外汇储备同样影响着汇率的变动,如果一国外汇储备高,则该国货币汇率将升高。当一国的货币供应量增发时,会影响到利率的变动,从而影响汇率的变动。同样通货膨胀率也反映着一国的物价水平,根据购买力平价理论,因此也会影响汇率的变动。

二、实证研究:

综合以上分析,以美元-人民币汇率(Y)为被解释变量,国内生产总值(X1)、国内居民消费价格指数(X2)、进出口差额(X3)、外汇储备量(X4)、货币供给量(X5)、通货膨胀率(X6)等六个变量为主要解释变量,同时引入随机误差ε1项表示其他随机因素,由于变量数值有些偏大,因此采用对数形式,建立如下模型lnY=β0+β1 ?lnX1+β2 ?lnX2 +β3 ?lnX3 +β4 lnX4+β5 ?lnX5+β6 ?lnX6+ε1。

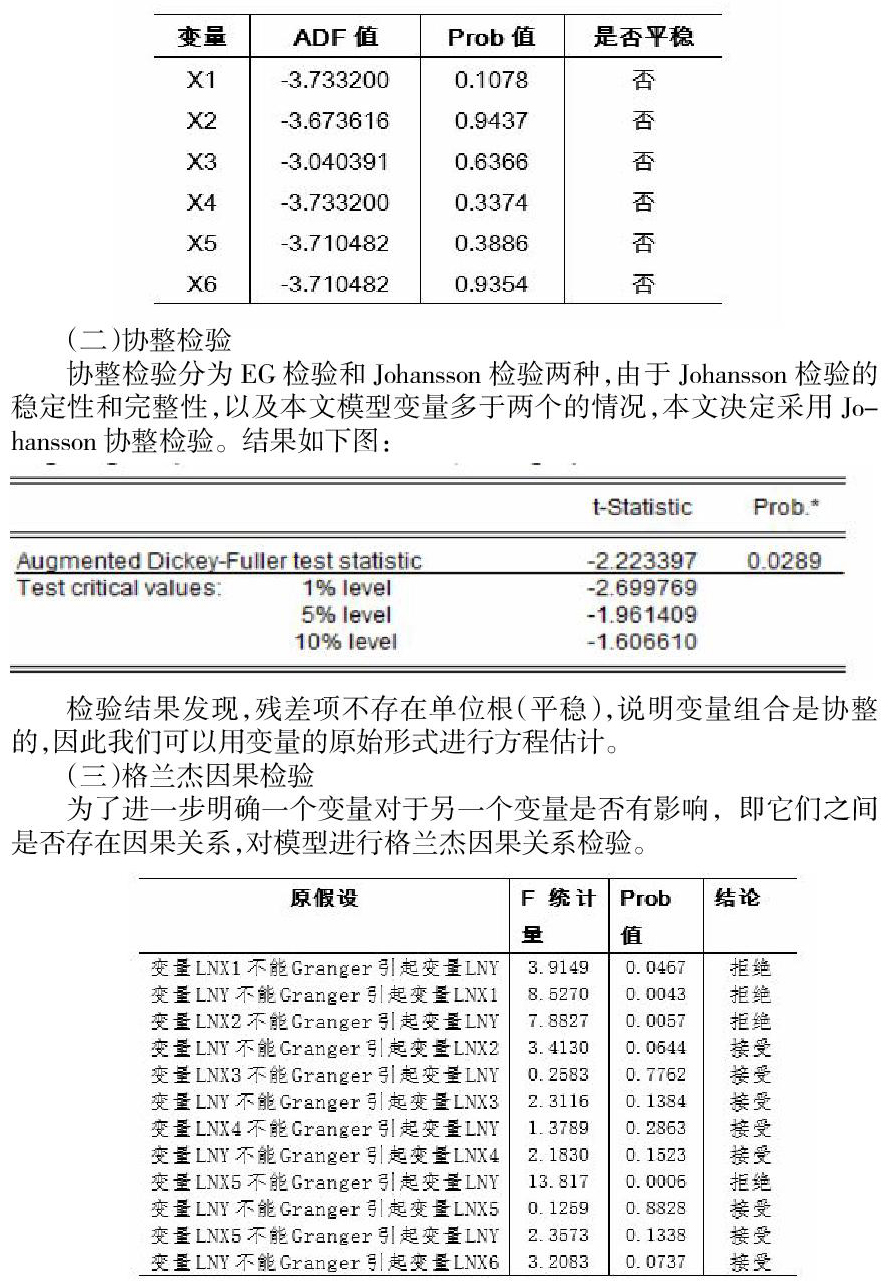

(一)单位根检验

如果一个时间序列的均值或自协方差函数随时间而改变,那么该序列就是非平稳时间序列; 如果时间序列不平稳而进行回归就可能出现“伪回归”现象.因此,在做分析之前,要对变量进 行平稳性检验,检验变量序列是否平稳的方法,称之为单位根检验。本文利用 ADF 检验对各个变量进行单位根检验。

(二)协整检验

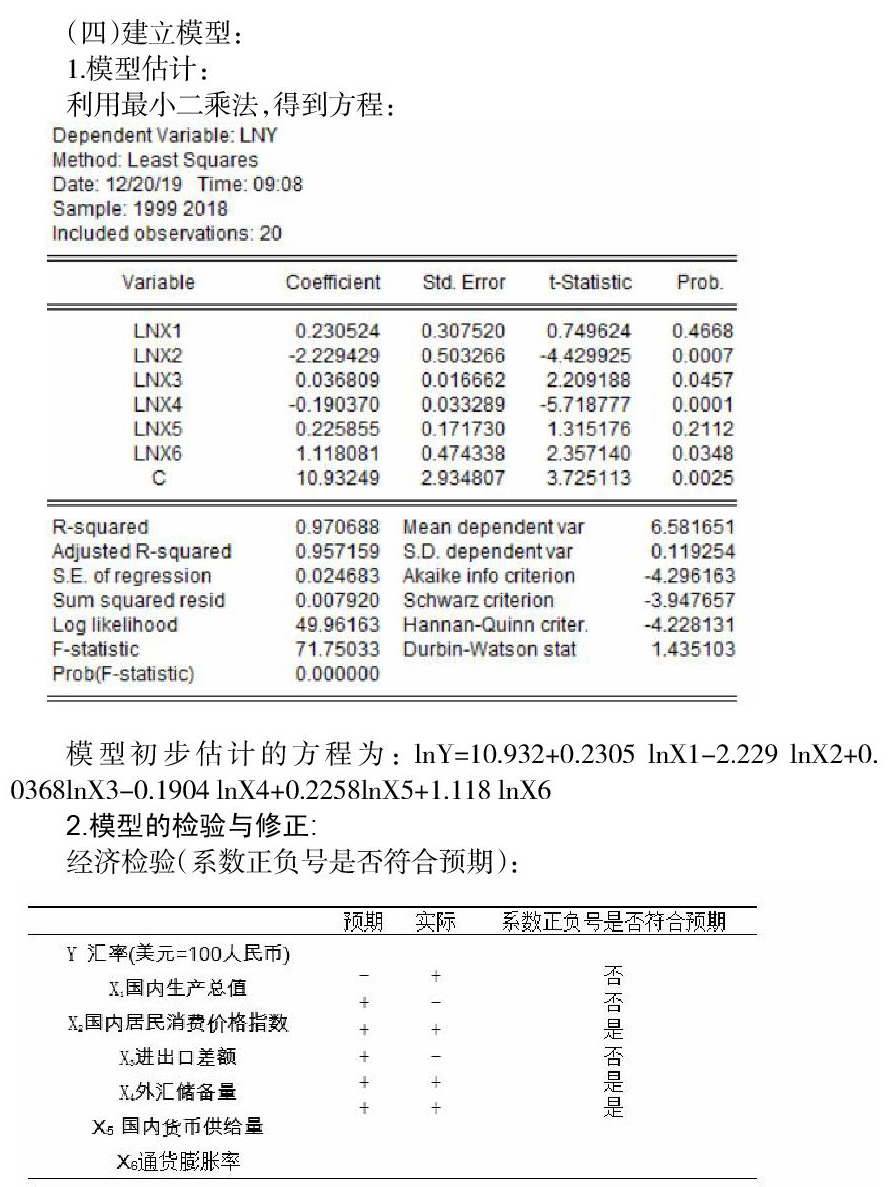

协整检验分为EG检验和Johansson 检验两种,由于Johansson检验的稳定性和完整性,以及本文模型变量多于两个的情况,本文决定采用Johansson协整检验。结果如下图:

检验结果发现,残差项不存在单位根(平稳),说明变量组合是协整的,因此我们可以用变量的原始形式进行方程估计。

(三)格兰杰因果检验

为了进一步明确一个变量对于另一个变量是否有影响,即它们之间是否存在因果关系,对模型进行格兰杰因果关系检验。

(四)建立模型:

1.模型估计:

利用最小二乘法,得到方程:

模型初步估计的方程为: lnY=10.932+0.2305 lnX1-2.229 lnX2+0.0368lnX3-0.1904 lnX4+0.2258lnX5+1.118 lnX6

2.模型的检验与修正:

经济检验(系数正负号是否符合预期):

F检验和t检验

F检验:F=71.7503,其概率P=0.0000<0.05,说明回归方程显著,即国内生产总值、国内居民消费价格指数、进出口差额、外汇储备量这四个变量联合起来对美元兑人民币汇率有显著影响。

t检验:在显著性水平α=0.05的条件下,由于X2,X3,X4,X6的t统计量的伴随概率小于0.05,其他各变量对汇率没有显著影响,这显然与实际情况不符合。

同时在经济检验中,X1、X2、X4的系数正负号与预期不符合,与国内生产总值、国内居民消费价格指数、外汇储备量对汇率的影响机制及结果相违背,因此模型可能存在较严重的多重共线性。

3.多重共线性的检验:

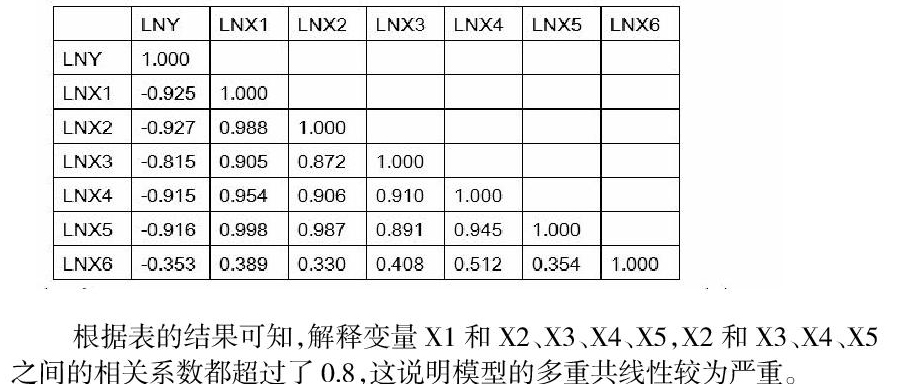

诊断多重共线性的方法之一就是考察两个解释变量之间的相关系数。简单相关系数r,是一种测量两个变量之间线性关系的大小与方向的方法。

根据表的结果可知,解释变量X1和X2、X3、X4、X5,X2和X3、X4、X5之间的相关系数都超过了0.8,这说明模型的多重共线性较为严重。

方差膨胀因子是一种诊断多重共线性严重性的方法,它是通过观察方程中给定解释变量被方程中其他所有解释变量所解释的程度进行判断的。

由于VIF一般临界值为10,因此存在较为严重的多重共线性的情况。

根据简单相关系数,进行剔除一个自变量,模型变为:lnY=1.3466-0.87 lnX1+0.0627lnX3-0.0744 lnX4+0.632lnX5+1.736 lnX6

4.序列自相关性检验:

对其进行D-W检验,得到如下表

根据查表得dL=0.79 5.异方差问题: 对其进行异方差性检验,由于样本容量较小,变量个数较多,因此无法采用WHITE检验,采用BP检验进行异方差性检验。 辅助回归方程:e2=α0+α1Xi1+α2Xi2+α3Xi3+α4Xi4+α5Xi5+ui H0:α1=α2=α3=α4=α5 H1:H0不成立 根据样本N=20,N*R^2=10.63566,在5%的显著水平下,服从自由度(辅助回归方程中的斜率系数的个数)为6的卡方分布的临界值为12.59>NR2,不拒绝原假设,不存在异方差性。 三、结论 基于1999年到2018年等20年的国内生产总值等相关影响变量数据为样本,建立多元线性回归方程来研究美元兑人民币汇率的影响因素,在对模型进行拟合优度检验和统计检验,多重共线性,相关序列检验,异方差性检验,并通过对模型进行修正得到汇率影响因素模型为: lnY=1.35-0.87 lnX1+0.063lnX3-0.0745 lnX4+0.63lnX5+1.736 lnX6 从修正后的模型可以看出,国内生产总值和外汇储备量的增加会造成人民币的升值,进出口差额,国内货币供给量和通货膨胀率的增加会造成人民币的贬值。而国内居民消费价格指数等因素的增长对外汇储备的影响并不显著,模型结果表明,在其他因素不变的条件下,国内生产总值每增加1亿元,将会导致汇率升值0.87元。在其他因素不变的条件下,进出口差额余额每增加1亿元,将会导致汇率贬值0.063元。在其他因素不变的条件下,外汇储备量增加1亿元,将会导致汇率升值0.0745元, 在其他因素不变的条件下,货币供应量每增加1亿元,将会导致汇率贬值0.65元,在其他因素不变的条件下,通货膨胀率增加1%。将会导致汇率贬值1.736元。 (浙江大学城市学院 ?浙江 杭州 ?310000)

- 2019年高考函数经典问题聚焦

- 例说微积分中的经典题的突破方法

- 利用构造法证明不等式

- 函数的图像和性质复习要点分析

- 空集问题知多少

- 微积分易错题归类剖析

- 导数易错题归类剖析

- 函数的零点问题的错解归类剖析

- 集合易错题归类剖析

- 微积分创新题例析

- 导数创新题追根溯源

- 五种方法巧解函数零点问题

- 集合创新题追根溯源

- 高慧明老师讲数学(1)

- 2019年高考数学模拟试卷(十)参考答案

- 2019年高考数学模拟试卷(九)参考答案

- 2019年高考数学模拟试卷(八)参考答案

- 2019年高考数学模拟试卷(七)参考答案

- 2019年高考数学模拟试卷(二)参考答案

- 2019年高考数学模拟试卷(一)参考答案

- 2019年高考数学模拟试卷(九)

- 2019年高考数学模拟试卷(八)

- 2019年高考数学模拟试卷(七)

- 2019年高考数学模拟试卷(六)

- 函数与导数的综合应用测试题(B卷)参考答案

- breaking down

- breaking in

- breaking off

- breaking out

- breakingpoint

- breaking point

- breaking-points'

- breaking points

- breaking through

- breaking up

- break-in-on

- break in on

- break in (on something)

- break in (on sth)

- break-ins

- break ins'

- break into

- break into a run

- break into a smile/grin

- break into pieces/bits

- break into sth

- break in two/in half

- break-it-down

- breakless

- breakneck

- 横草不动,竖草不拿

- 横草不卧,竖草不吃

- 横草不拈,竖草不动

- 横草不拿,竖草不拈

- 横草不过

- 横草之功

- 横草之劳

- 横草力

- 横草功

- 横落

- 横蒙

- 横蒸

- 横蔑

- 横虐

- 横虫

- 横蛮

- 横蛮无理

- 横蛮无理,任意胡为

- 横行

- 横行一方

- 横行不了

- 横行不了几天

- 横行不了几天啦

- 横行不了几时

- 横行不了啦