王延

摘 要:通过调查问卷收集数据,检验了企业目标成本管理对知识管理的影响,以及知识管理在目标成本管理和知识管理绩效之间关系的中介作用。研究结果表明:目标成本管理对知识的创造、储存、共享以及应用有显著的促进作用;企业通过目标成本管理可以提高企业对知识管理的满足度;同时企业目标成本管理通过提高企业的知识管理促进企业的知识管理绩效。

关键词:目标成本管理;知识管理;知识管理绩效

一、目标成本管理与知识管理

王滿(2017)认为管理会计工具通过员工之间的沟通和交流将分散在供应商/客户和内部员工的隐性知识在供应链上流动,进而实现知识的整合。作为管理会计工具之一的目标成本管理在执行过程中需要企业各部门之间的相互影响以及协同合作。企业负责目标成本管理的跨部门团队之下,建立成本规划、成本设计、成本确认、成本实施等小组,各小组根据管理层授权协同合作完成相关工作。在企业进行目标成本管理的过程中,就不得不充分了解产品的市场需求和相应消费者的消费诉求,通过这些了解来设计更加适合的产品(赵璐,2017),在这个过程正是知识的获取过程。根据知识管理理论,知识并非凭空而来,它可以从团队外部获取(宋萌等,2017),目标成本管理需要企业进行相应的对外活动,因此企业的知识会受到企业目标管理的影响。Hansenet al.发现企业各部门之间的协同合作有利于知识的创造、整合、分享以及传播。并且,目标成本管理会同时涉及到并行产品开发,并行产品开发是跨职能团队设计产品和流程,需要关联部分员工持续的参与。正是这种关联部门员工的持续参与促进了新知识的创造(Nonaka,1994)。一般来说,在目标成本管理项目组工作之前,为了增加项目组成员的相应工作经验,施行跨部门的岗位轮换制度。项目组成员一线岗位的轮换,有利于了解企业的实际问题,同时有利于知识的创造以及传播(Erden et al., 2008)。通过目标成本管理所获得的知识在企业内部分享、整合并长期保存,并且目标成本管理实行期间知识被灵活的广范围运用,使知识转化为生产力。

二、知识管理与知识管理绩效

知识的创造、储存、共享及应用等知识管理对组织成员的知识管理满足度有显著性影响(Becerra-Fernandez and Sabherwal, 2001)。卢启程(2018)的研究表明企业需要知识管理实现知识在组织中转移/共享,特别是不断尝试将知识应用到企业的新产品开发和不同层级业务流程的更新和变革中,通过知识的应用实现产品和祖师惯例及商业模式的改变。知识创新能够提高企业的知识资源的扩增,知识的共享和传播有利于知识广范围的应用和新知识的创新,从而提高知识管理绩效(罗岭等,2017)。知识的应用通过解决实际问题和改善业务流程,可以提高知识管理的满足度(Nonaka and Takeychi, 1995)。知识的储存有利于知识再利用时的知识获取,从而对提高知识管理绩效有一定的影响。王小娟(2017)的研究表明企业对于客户知识的管理过程对服务产品开发绩效具有显著的正向影响。通过上述分析可以得出结论,知识管理活动可以给组织成员提供各种业务活动所必须的知识,对知识管理的满足度有着积极的影响。

三、目标成本管理与知识管理绩效

目标成本管理通过知识管理的中介作用间接影响企业的知识管理绩效。同时目标成本管理本身也可以直接影响企业的知识管理绩效。企业采纳目标成本管理时,首先需要构建创新、相互合作、可信赖的组织氛围,并且设立高度分权化的组织结构。而这样的组织氛围以及组织结构有利于组织内部提升学习氛围及扩增知识资源(Noaka,1994)。

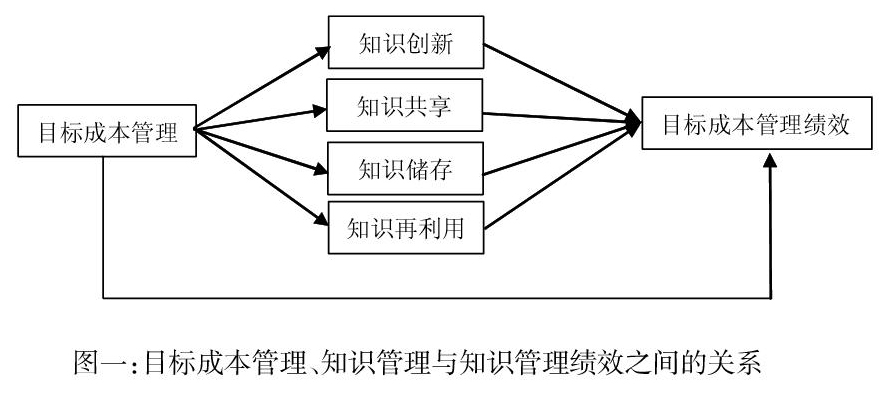

整理出目标成本管理、知识管理与知识管理绩效之间的关系如下图(图1):

四、结论和建议

本文从知识管理视角来研究目标成本管理,运用回归分析和结构方程模型分析等工具,实证检验目标成本管理对知识管理的影响,以及知识管理在目标成本管理和知识管理绩效之间的中介作用。研究得出以下结论:

第一,目标成本管理对知识的创造、储存、共享以及应用有显著的促进作用。通过产品计划、目标成本管理以及产品设计等阶段的活动,部门及员工之间的频繁接触及沟通,促进了企业的知识管理。这一结论延伸了知识管理理论在目标成本管理中的应用,丰富了目标成本管理的相关研究。企业可以从知识管理的视角出发加大目标成本管理的成熟度。

第二,目标成本管理可以促进企业的知识管理绩效。也就是说,企业通过目标成本管理可以提高企业的创新性、革新性以及增加企业应对变化的能力,从而增加企业对知识管理的满足度。这一结论从结果导向的视角出发,说明企业目标成本管理在一定程度上有利于企业知识管理水平的提高,对促进企业的绩效有一定的辅助作用。

第三,目标成本管理对知识管理绩效有着显著的间接影响,在这种间接影响中,知识管理起到了中介作用。也就是说,在某种程度上企业目标成本管理是通过提高企业的知识管理来促进企业的知识管理绩效。

根据上述研究结论,从知识管理的视角出发,本文对企业提高目标成本管理提出如下建议:首先,在目标成本管理中应建立企业内部和供应商之间的双边知识共享机制。除了基础性的各阶段中鼓励供应商的参与之外,有必要构建一个向供应商提供支援的系统。由于供应商在技术上或管理上出现的问题导致企业目标成本管理的目标无法达成时,需要企业帮助供应商解决问题,使供应商能够持续的改善自己的系统。其次,构建并活用供应商网络。在目标成本管理过程中,供应商网络可以达到多边的知识共享效果。最后,加大企业内部员工的教育,以达到提高员工知识冗余的目的。知识冗余有助于促进目标成本管理过程中,员工之间的知识共享及新知识的创造。

本文的局限性主要表现在两个方面:第一,在分析目标成本管理对知识管理的影响时,没能彻底的控制其他影响因子。第二,样本企业的数量较少,这可能在一定程度上减弱了结论为适用性。

参考文献:

[1]黄虹,潘飞,刘红梅. 管理会计在中国企业的实践—中国会计学会管理会计专业委员会 2016 年学术年会综述.会计研究,2017,3:90-93.

[2]Choe, J. 2002. The Organizational Learning Effects of Management Accounting Information under Advanced Manufacturing Technology. European Journal of Information Systems 11 : 142-158.

[3]王满.基于供应链的管理会计工具整合框架之探讨. 会计之友,2017,11:2-6.

[4]卢启程,梁琳琳,贾非. 战略学习如何影响组织创新. 管理世界, 2018,34(9) :109-129.

(大连大学经济管理学院 辽宁 ?大连 ?116000)

- 基于英语原声影视配音下“五步式”微课设计

- 英语口语教学中多媒体技术的有效运用

- 试分析微视频在初中英语口语教学中的应用

- 浅析如何构建农村初中英语高效课堂

- 对分教学模式在中职英语阅读中的应用

- 基于新课标核心素养培育视角的中职英语教学改革探索

- 中职英语核心素养背景下课堂教学设计创新初探

- 任务型教学法在中等职业英语教学中的实践与思考

- 浅谈情境教学法在中职英语词汇教学中的应用

- 任务型教学在中职英语教学中的运用

- 互联网+背景下的中职英语教学探索

- “PBL+4P”小学英语课堂多元教学模式初探

- 初中英语课堂互动教学模式及其有效性研究

- 基于核心素养下的初中英语课堂教学探究

- 例谈情景教学法在高中英语课堂教学中的具体运用

- 试析高中英语教师如何营造良好的课堂气氛

- 初中英语单元测试对课堂教学的正面反拨效应

- “微课程”在初中英语课堂教学的设计策略

- 课堂互动教学模式在高中英语教学中的运用研究

- “脚手架理论”在高中英语课堂中的应用

- 翻转课堂在高中英语教学中的运用研究

- 浅谈课堂互动教学模式在高中英语教学中的运用

- 分层教学在英语课堂中的实践探究

- 英语课堂教学中小组开放合作学习的高效性探究

- 音乐在小学英语课堂中的融合

- come-to-grips-with

- come to/grow to/get to

- come-to-hand

- come-to-life

- come to light

- come-to-light

- come to light/be brought to light

- come to mind/spring to mind

- come to mind / spring to mind

- come-to-naught

- come-to-no-good

- come to no harm/not come to any harm

- come to nothing / not come to anything

- come-to-one-senses

- come to pieces

- come-to-play

- come to power

- come to/reach the conclusion

- come to rest

- come to sb's aid/assistance

- come to sb's attention/notice

- come to sb's defence

- come-to-senses

- come to somebody

- come to something

- 打开观看

- 打开话匣子

- 打开近代科学大门的大师

- 打开通道

- 打开门径的方法

- 打开门户

- 打开门锁的钥匙

- 打开闸门的水

- 打开鼻子说亮话

- 打弄

- 打弓不放箭

- 打张鸡儿

- 打弹儿

- 打强心剂

- 打强心针

- 打当

- 打当面鼓

- 打当面鼓,不敲背后锣

- 打待等

- 打得一拳去,免得百拳来

- 打得好

- 打得山响

- 打得火热

- 打得船来过了端午

- 打得船来, 过了端午。