张小英

摘要:通过本单位生活后勤服务公司的改制运行,作者结合自己的实际工作经验,对改制后的物业公司在运行初期增值税纳税人的选择进行了比较和分析,为其他物业公司在纳税人的选择方面运行提供了一些经验。

关键词:物业公司;纳税人;选择

一、以营改增为契机,论述在选择增值税纳税人时需要考虑的各项因素

1.比较增值税小规模纳税人和一般纳税人之间存在的优劣

1.1 发票的取得及记帐方面的区别

增值税一般纳税人如果要进行进项税额的抵扣,那么要求取得的发票必须为增值税专用发票,在做帐时是采用价税分离的方法进行记帐;而小规模纳税人取得的发票为增值税普通发票,记帐时采用是价税合计的方法价入帐。

1.2 涉及相关业务的税率差异

就物业公司现状,所涉及的经营项目主要有:物业管理;保洁、绿化;工程维修;场地租赁;房屋租赁;有形动产租赁等,现就以上业务在小规模纳税人和一般纳税人之间来进行税率的比较分析。

1.3 购货成本的差异

举个工作中最常用的例子,我们办公用的碳素笔芯,从小规模纳税人处购买价格是1元/只,而在一般纳税人处购买的价格为1.8元/只。假设一次性都是购买100只,前者的含税价格为100元,即成本为100元;后者的价格为153.85元,即成本为153.85元,税额为26.15元。无形之中后者的成本比前者就会超出53.85元。

二、从企业实际出发最大限度地享受税收优惠政策

根據以上的税收优惠政策,我个人觉得以我公司目前的状况,界定为小规模纳税人里的小型微利企业是比较有经营优势的。于是我就按照小微企业的要求先在从业人数上进行把控,由于我们是新成立的物业公司,没有家底,仅有原公司的老小区和1栋高层做为基础,所以在资产总额和年度应纳税所得额方面是符合要求的。既然符合了小微企业的认定标准,那么接下来就是应该享受的有利于小微企业的各项税收优惠。

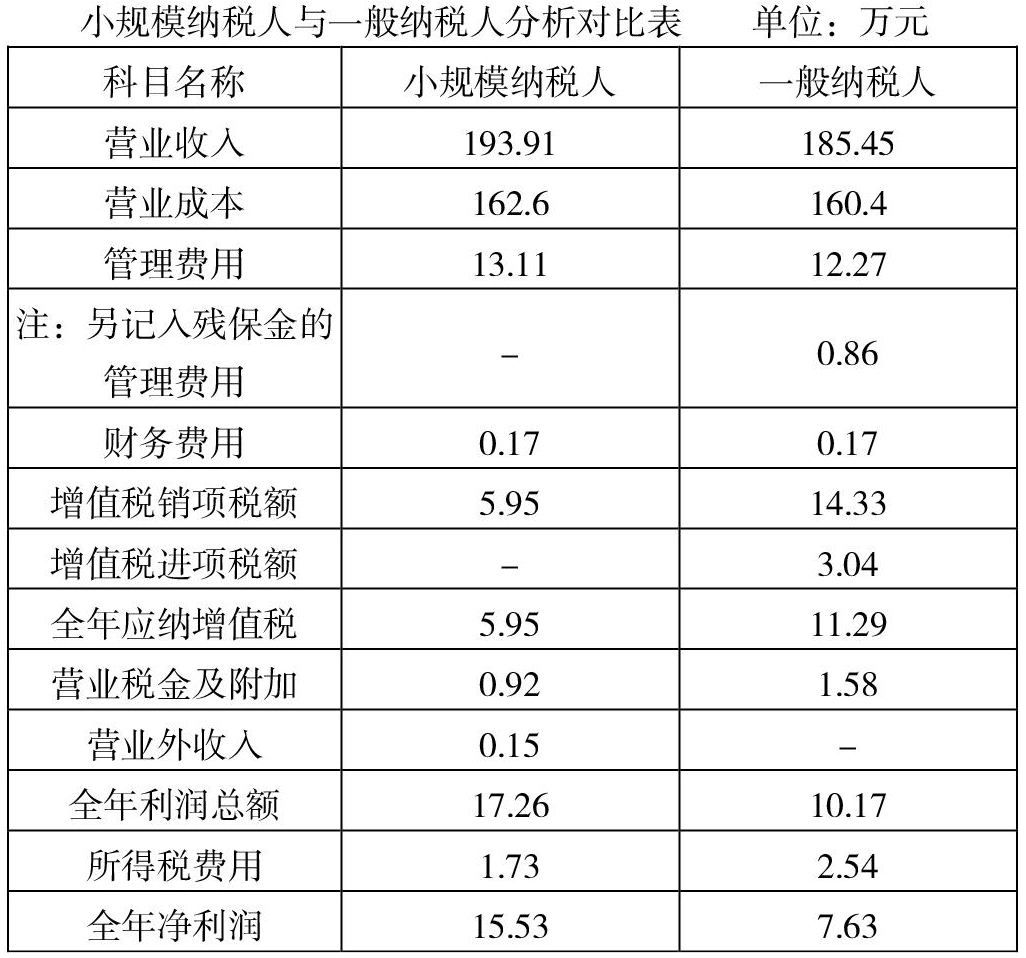

现以我单位去年9个月的营业情况为实例,来逐一进行比较,资料如下:

去年全年营业收入:193.91万元;营业成本:162.6万元(其中:材料费15.41万元;)管理费用:13.11万元;财务费用:0.17万元;营业税金及附加:0.92万元;营业外收入(小微企业免交税金补贴)0.15万元,以上数据均为以小规模纳税人为核算基础。

四、结论

由以上比较结果不难看出,在生活后勤服务公司向物业公司转型过渡的初期,在营业税改增值税运行初期,有国家诸多税收政策的优惠为依托,企业选择小规模纳税人是比较有优势的,随着人们对房屋的保值增值观念的提高,企业抗风险能力的日渐增强,经营模式的不断扩大,当营业税改增值税日渐成熟,国家对小规模纳税人的各种税收优惠政策都将不复存在的时候,到那时一般纳税人无疑将优先于小规模纳税人,也就真正达到国家营业税改增值税的目的了。

参考文献

[1]刘薇,物业管理工作指南,化学工业出版社,2012.1

[2]中华人民共和国税法最新法规?中国税务出版社?2016.2

- 小学语文阅读教学中学生质疑能力的培养

- 简算教学技能与意识并重

- 小学生分数计算高错误率成因及对策

- 小学生错别字原因分析及纠正方法探析

- 小学语文童话教学走出误区的途径

- 情景教学模式在小学英语课堂教学中的应用

- 旋律飘荡在课堂

- 创新小学体育教学方法提高体育课堂教学效率

- 浅谈互动教学在小学数学高年级教学中的应用

- 生活情境在小学数学教学中的运用研究

- 小学数学智慧课程体系的构建策略

- 体验式学习在小学数学教学中的应用研究

- 师生互动,探究合作

- 合作学习在小学语文教学中的应用研究

- 给作文取材一点灵动与创新

- 小组合作学习在三年级语文复习中的运用

- 浅议农村小学信息技术课程现状分析及策略

- 浅析小学信息技术课中的教学策略运用

- 浅谈小学信息技术课堂中“快乐元素”的运用

- 微课在信息技术课教学中的应用及误区

- 浅析小学信息技术课程中的游戏教学法

- 浅谈创客教育下的小学信息技术教学实践研究

- 小组合作学习提升小学数学课堂教学的有效性

- 巧用多媒体资源,让数学课堂“容光焕发”

- 关于现代化教育技术在小学数学教学中的应用思考

- unbrooching

- unbrooded

- unbrookable

- unbrother

- unbrotherlinesses

- unbrought

- unbrowned

- unbrowsing

- unbruised

- unbrushable

- unbrushed

- unbrutalize

- unbrutalizing

- unbudded

- unbudged

- unbudget

- unbudgeted

- unbuffered

- unbuffeted

- unbugged

- unbuildable

- unbulkier

- unbulkiest

- unbulky

- unbullied

- 惊嘶

- 惊噪

- 惊坐

- 惊堂木

- 惊壮

- 惊天

- 惊天动地

- 惊天动地,气势宏伟

- 惊天地

- 惊天地,泣鬼神

- 惊天大案

- 惊天振地

- 惊夫

- 惊奇

- 惊奇佩服

- 惊奇喜悦

- 惊奇地观看

- 惊奇疑惑

- 惊奇诧异

- 惊奇赞赏

- 惊奔

- 惊女

- 惊姜

- 惊孱

- 惊安竦寐