鹿 朋

〔摘要〕随着国际生产网络的发展,具有典型购买者驱动型产业链特征的纺织服装业在北美自由贸易区、欧盟、亚洲形成了各自的生产网络,产业链布局上呈现出区域化的特征。文章从区域化的角度比较分析了纺织服装业在三大区域内生产网络形成过程和升级模式选择,然后在此基础上,结合中国实际产业发展现状,指出在宏观层面上中国参与区域纺织服装业生产网络构建的政府作用和政策选择,以及微观层面上纺织服装企业在区域生产网络构建中战略定位问题。

〔关键词〕纺织服装业;产业链;区域生产网络;升级模式

〔中图分类号〕 F27 〔文献标识码〕A 〔文章编号〕1008-2689(2008)01-0015-07

一

随着全球化的发展,国际分工已经从产品间分工向产品内分工形式转变,一种产品的不同生产环节放在不同国家完成,并最终形成了国际生产网络。但是由于在全球化进程中必然伴随区域一体化的发展以及纺织服装业本身的产业链特点,使得纺织服装业的国际生产网络形成具有区域化的倾向,从而形成了不同的区域生产网络。这些区域生产网络的形成同时又使得纺织服装业的升级模式在各区域表现出不同形式。

当今世界有三大区域性市场,即北美自由贸易区、欧盟和亚洲,这也是中国纺织品服装出口主要市场。中国入世后,随着纺织品服装配额的逐步取消,中国的相应产品出口绝对额取得了较大增长,但是北美自由贸易区的成立和欧盟的发展却使得中国在纺织品服装出口的两大区域性市场相对份额逐渐下降(相关数据参见后面的图2到图5)。

北美自由贸易区的成立使得墨西哥向美国纺织品出口迅速增加并成为美国纺织品服装产业链分工上的一个环节,欧盟的发展使得东欧一些国家利用其廉价的劳动力迅速成为欧盟纺织品服装市场的主要供应商。在亚洲,一些劳动力成本更低的越南、老挝等国家成为中国的强有力竞争对手,而韩国、香港、新加坡等国在传统纺织品服装行业发展基础上正走向品牌和营销的升级路径(Gereffi,2003)[1])100-142)。

今天,在北美、欧盟和亚洲区域内纺织服装业各自完成了产业链布局,并且在不同区域内的升级模式呈现出不同特点的背景下,我国的纺织服装业正在国际市场上面临着更加激烈的竞争和产业升级压力。因此,我们必须思考如下问题,宏观层面上,中国的纺织服装业如何参与区域生产网络构建?中国的纺织品服装业升级该处在什么层次上呢?究竟放在哪个区域来完成?政府在其中的作用又是什么?微观层面上,我们需要清楚企业在升级过程中应该扮演什么样的角色?怎么提高其在整个产业链上的控制力呢?

基于这些问题,本文从区域生产网络的角度考察纺织服装业在三大区域的升级模式,通过比较分析进而启示中国如何进行纺织服装业的升级。本文的结构安排如下:第二部分对国际生产网络和产业链相关研究作文献综述,第三部分在分析纺织品服装业的产业链特征基础上,对该产业在三大区域内的生产网络形成和升级模式进行国际比较。第四部分则根据第三部分的研究结果重点探讨了中国纺织品服装业升级模式的选择。

二

伴随着经济全球化进程的日益深入,以跨国公司为首的微观经济运行主体正发生着组织方式与治理模式上的深刻重构与创新,国际分工已不再局限于产业间分工或产业内分工,同一产品内部以产业链为纽带的不同生产环节上的分工已成为国际范围内重要的分工模式并形成了国际性的生产网络(Borrus M., Ernst D.,Haggard J.,2000)。

在国际生产网络内部,大型跨国公司往往占据某一商品价值链上的战略性环节,如研发、设计、品牌、营销等,控制与支配整个商品价值链,获取大部分价值增值份额;另一方面,众多来自于发展中国家的网络供应商处于附属地位,主要从事装配、加工、制造等非战略性环节,只能获取较少份额的价值增值。与传统的跨国公司金字塔结构不同,国际生产网络是由相互联系的独立企业构成的网络型结构,这其中既包括跨国公司原有的独资公司、合资公司,也包括外部的独立供应商、经销商和其他合作伙伴,存在着公司内部、公司之间两种交易协调机制(Homphrey J.,Shmitz H.,2000)。由于国际生产网络组织兼容了传统二元治理模式(公司内部治理和市场治理)的种种优点,近年来得以在全球范围内不断延伸,直接导致了国际分工模式、比较优势的表现形式、产业升级路径等一系列的变化,同时也为发展中国家融入世界生产与贸易,实现产业转型与升级提供了契机。

因此,发展中国家开始重视在日益开放和全球化进程不断推进的情况下,国内产业升级和国际分工地位提升的问题。国内一些学者也就我国纺织品服装业的升级问题从不同的角度进行了探讨。如黄永明等(2006)[2]基于全球价值链框架,从微观层面上分析了中国纺织服装企业面临的升级障碍,提出在技术能力、市场扩张能力以及技术和市场相组合基础上的企业升级路径。朱伟明等(2007)[3]同样运用了全球价值链理论,提出中国纺织品服装产业从国际代工到原创设计生产和从国际代工到自有品牌生产的升级路径。郭爱民(2006)[4]借助“微笑曲线”和“模块化”概念,指出我国纺织品服装产业从价值链上获取附加价值最低的生产模块向获取更高附加价值的研究开发模块升级的三种路径选择。即资本相对丰裕的企业向价值链的上游设计开发模式进行研发购并、对外直接投资、将生产模块外包给劳动力成本相对低廉的国际或地区的生产企业。卜国琴等(2006)[5]从全球生产网络视角研究了中国服装加工贸易升级问题,认为中国服装产业应在立足现有比较优势的基础上,在参与全球服装生产网络内分工过程中不断提高自主开发与原创设计能力,打造品牌和完善生产网络,带动服装产业由低端向高端转移。黎继子等(2005)[6]则从全球价值链与地方产业集群供应链整合的角度,提出了中国纺织服装业地方产业集群的升级思路。

关于中国纺织服装业升级问题深入研究的文献并不多,总体上看,国内的研究主要利用全球价值链的工具,从模块化、产业集群等方面进行分析。但是,这些研究有一个共同点就是未能从纺织服装业产业链构建已经呈现区域化特征的背景下来考察升级问题,因而其实际意义受到一定程度的削弱。因此,本文希望从区域生产网络的视角进行研究,一方面弥补目前研究的空白之处,另一方面希望起到抛砖引玉的作用,带来更多这方面的后续研究。

三

(一)纺织服装业产业链的特征分析

由于国际生产网络表现为一个产业中不同生产环节在不同国家完成,因此我们研究纺织服装产业升级问题首先要明确这个产业的产业链特征。Richard P.和Gereffi(1994)[7]将产业链分为两种类型,制造商驱动型产业链和购买者驱动型产业链。在制造商驱动型产业链中,大的跨国公司制造商在协调生产网络中核心的作用,一般资本和技术密集型产业属于此种情况,如:汽车,飞机,计算机,半导体,重机械等。在这种产业链中,制造商是利润主要赚取者,他们有能力对原材料和零部件供应商这样的后向部分和分销与销售这样的前向部分产生控制力。

而在购买者驱动型价值链中,大的零售商、营销者、品牌制造商在生产网络中起到关键作用。一般劳动密集型,消费品产业属于此种情况,例如服装,鞋类,玩具等。属于该种类型的公司包括象Nike等运动鞋制造商,Liz Claiborne,Gap和The Limited Inc.等制造时尚流行服装公司,他们一般设计和营销他们订购的品牌,但不生产制造,因而可以说他们是“没有工厂的制造商”,将产品的制造和设计、营销分离出来。

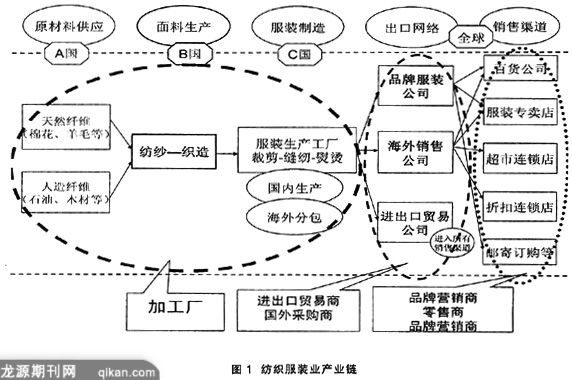

就纺织服装业的产业链特征而言,它是典型的购买者驱动型产业链。如图1,我们看到纺织服装产业链有五个主要的部分组成:原材料供应(包括天然和合成纤维),中间品供应(如有纺织公司制造的纱和布匹),由服装工厂组成的生产网络(包括他们国内和海外的子承包商),有贸易中间商组成的出口渠道,和零售层次上的营销网络。

购买者驱动型产业链的控制点在市场,这与制造商驱动型产业链的控制点在生产环节不一样,这意味着谁掌握了市场谁就成为产业链的主导者。从外包的顺序来看,市场导向产业的外包常常是品牌设计商或零售商将生产加工环节外包,而制造驱动型产业的外包常常是制造商将销售或售后服务等环节外包出去。

目前,在世界范围内已形成了3个较大规模的服装生产网络体系,即亚洲服装生产网络、北美服装生产网络、欧盟服装生产网络。正是因为纺织服装业产业链的购买者驱动型特征,我们看到在既有发达国家又有发展中国家组成的区域生产网络中,发达国家始终处在营销等环节,在整个产业链中处于控制地位,同时区域内的升级也更多的表现为发达国家主导下的发展中国家的加工升级。

(二)亚洲区域纺织服装业的生产网络形成与升级模式

表1是亚洲国家对西欧和北美的纺织品服装出口占世界纺织品服装出口的比重统计,我们看到,亚洲国家之间的纺织品服装贸易比重从1980年到2005年间不断提高,反映了亚洲区域内贸易发展较快。而亚洲对西欧和北美的纺织品贸易出口占世界出口比重却在不断下降,这主要是北美自由贸易区成立和欧盟东扩后两大区域纺织服装业生产网络形成,从而造成了对亚洲纺织品服装贸易的替代。从这个表中我们看到,区域生产网络已经形成并反映在区域内和区域间的贸易比重变化上。

亚洲的升级表现为从最初简单的来料加工到完全的本土化生产的转变。随着各国劳动力成本的变化,纺织品服装生产从高劳动力成本国家向低劳动力成本国家转移。20世纪50 年代以来,世界纺织服装工业经历了几次生产迁移,每次迁移都涉及到亚洲。第一次是50年代到60年代早期从北美和西欧到日本的迁移,当时的西方纺织服装业生产被从日本的大量进口所替代。第二次迁移是70年代到80年代早期的从日本到香港、台湾和韩国的迁移,这些国家占据了全球纺织服装业的大量出口。第三次迁移是80年代后期和90年代,从亚洲的三大国(香港、台湾、韩国)到其他发展中国家。

为了进一步考察纺织品服装业的区域生产网络发展以及升级问题,我们来分析美国市场上的纺织品服装进口来源国贸易和比重的主要变化。

如图2和图3,虽然美国从亚洲国家进口纺织品服装的绝对额在上升,但相对比重却在下降。1983年,亚洲三大国和中国占了美国纺织品服装进口的三分之二,而到了2001年这个份额下降到27%。图中数据表明,一方面,亚洲三大国份额下降,首先是中国,其次东南亚和南亚。另一方面,从非亚洲进口增加,尤其是中美洲,墨西哥的份额从1990年的8%上升到2001年的15%。为什么会出现这种情况?一种原因是纺织服装产业链上的劳动密集型环节是建立在低工资基础上的,这一点可以从美国和西欧到日本再到亚洲三大国最后到中国的迁移中得到证实。另一原因是配额和优惠关税。70年代的多边纺织品协议(MFA)到1995年的纺织品服装协议(ATC)都被美国等国家用来对进口数量施加限制。北美自由贸易区(NAFTA)和欧盟(EU)的建立都导致了区内市场优惠关税产生并由此带来的全球采购发生转移。

正是由于生产成本和配额的原因促使亚洲纺织品服装生产开始不断升级。东亚为了保证服装出口的成功,需要进一步将生产外包给其他低工资国家,而自己更专注于利润更大的设计,营销环节,以维持其竞争优势。东亚制造商来自第三世界国家低成本出口商的竞争,他们需要和发达国家市场建立前向联系,而发达国家市场正是购买者驱动型产业链中最具利润的地方。东亚一些公司开始通过一体化他们的制造企业和设计以及自己品牌的销售,实现从OEM到OBM的转变。

在东亚几个国家,由于本国供给方面的约束(劳动力短缺,高工资和土地价格)以及外部压力(货币升值,关税和配额)使得80年代后期到90年代初期纺织服装网络开始国际化。香港纺织服装业的国际化主要动力源自大陆的改革开放。香港将其生产工厂转移到广东等地,但是由于近年广东工资和土地价格上升较快,成本的上升使得他们将工厂进一步迁移到中国内陆省份。

在亚洲纺织品服装区域生产网络形成和产业升级中,日本居于核心地位,上个世纪50、60年代的日本,70、80年代的东亚新兴工业化国家(NIEs)和90年代的中国成为世界级的出口商,主要在于把握住了购买者产业链的动态转移。东亚购买者驱动型链条的成功关键在于从仅仅组装进口投入品(传统上与出口加工区相联系)转到出口全部供给或者OEM生产形势的更加本土化和更高附加值形式。紧接着,日本和东亚新兴市场国家从OEM出口再到OBM,通过将他们的生产能力与设计和在国内外销售自己品牌结合在一起。

亚洲纺织服装业升级的主要特点是其升级的动力来自区域外部,一方面是由于生产成本不断提高同时,受到来自低成本国家的竞争而被动进行产业转移,另一方面,由于其他区域生产网络的发展给亚洲纺织品服装产业带来更大竞争压力,从而迫使亚洲的产业升级。

(三)北美自由贸易区内的纺织服装业生产网络形成和升级模式

前面的图3展示了美国纺织服装贸易的方向和数量变化特征,在这个图中可以看到东南亚的地位正变得不重要,来自于中国,墨西哥,加勒比海区域的进口正蓬勃发展。在1990-2000年的地位变化中,大部分国家的变化不明显,而作为邻国和美国倡导北美自由贸易区主要成员之一的墨西哥的地位则转变非常快。

为什么会出现这种情况呢?如果一个完整的纺织品服装产业链包括原材料、天然和合成纤维、纺织品、服装和销售,则墨西哥和美国在价值链上的位置截然不同。墨西哥有几个大的,相当成功的合成纤维公司,出口导向的服装加工公司,该公司使用美国的中间投入品加工然后产品出口到美国,还有一些与他们较大的合作伙伴建立的战略联盟的零售部门。但是墨西哥的大部分纺织品公司分散,技术落后,效率低下并且生产的产品质量低下。相比较而言,美国则在生产合成纤维,纺织品零售、品牌营销方面有很强优势,但是在服装制造能力有限,特别是妇女和儿童的服装。因此,两国的产业链位置存在互补。

北美自由贸易区中纺织品服装业升级主要表现在美国和墨西哥之间产业链的分工位置变动上。墨西哥的纺织服装业升级涉及到从来料加工装配到OEM生产的过程。其中起作用的关键因素是北美自由贸易区。1994年北美自由贸易区的成立消除了曾经将墨西哥固定在来料加工装配作用贸易限制上。该体系要求作为供应商的墨西哥使用美国投入品以获得进入美国市场的免税优惠。可以说,北美自由贸易区发展的十来年间就是由于每一阶段关税限制的取消而一步步将纺织品服装产业链的不同环节重新分配到墨西哥的。

北美自由贸易区成立,推动了区域一体化建设,美国将纺织品服装业产业链上的不同环节有意识的在墨西哥进行配置,从而带动双边产品内贸易的增长,但是美国控制着营销环节并处于有利的地位。由于关键的中间投入品在墨西哥就可获得,美国中间投入品地位下降,传统的墨西哥加工装配工厂将被垂直一体化的制造商所取代。

在北美自由贸易区中的纺织服装业生产网络的形成和以墨西哥为代表的产业升级中,美国处于中心地位。该区域的升级模式与亚洲最明显的区别就是内因在起作用,这个内因就是区域一体化的制度安排,国家间合作推动的产业升级。

(四)欧洲纺织服装产业升级模式

欧洲东扩前西欧发达国家主要通过对外加工贸易来降低占纺织服装生产成本60%的劳动力成本,它们出口纤维和服装部件在第三国进一步加工后再把最终服装进口到欧洲[8]。1995年,对外加工贸易占了欧盟总进口的14%(Geffei,2003)。

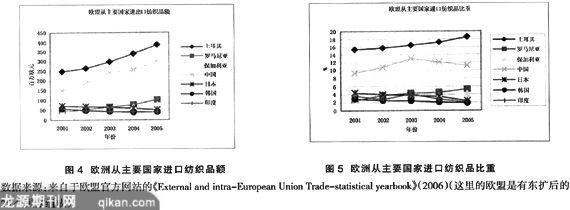

观察图4和图5,我们发现欧洲服装进口的区域模式与美国的在规模和结构上都相似。2001-2005年尽管中国等亚洲国家对欧盟出口的纺织品绝对额在增加,但是其比重却在下降。亚洲国家在美国市场份额受到北美自由贸易区成立后墨西哥国家的挑战,而在欧盟则受到东欧一些国家,尤其是土耳其等国的威胁。90年代后东北亚和东南亚国家正在丧失欧洲市场,土耳其正在成为欧洲市场的主要出口商和七个东欧国家(尤其是罗马尼亚,保加利亚等)。所有这些国家与欧盟地理位置接近,但是他们有不同的能力,土耳其是拥有垂直一体化纺织和服装公司的整套生产供应商,该国与德国关系最密切。突尼斯和摩洛哥是外包加工国家,他们为法国和意大利公司组装服装。

欧盟东扩后,加速了东欧国家融入欧洲区域生产网络的步伐,东欧也成了欧洲纺织品服装业产业链上的重要一环。在欧洲纺织品服装升级模式中,西欧国家居于主导地位,在整个产业链中也起到核心的作用,最主要在于西欧国家掌握着品牌和营销,如西欧的意大利、法国等拥有品牌营销商等,而新加入的东欧则在产业链的升级更多表现为加工环节的升级。从欧洲纺织品服装业升级的动力来看,它与北美自由贸易区有共同之处,都是通过区域一体化的发展和制度安排推动区域内产业升级。

四

通过对北美自由贸易区、欧盟和亚洲的纺织品服装区域生产网络特点和产业升级模式比较分析,对中国纺织品服装产业参与区域生产网络建设和升级具有一定的借鉴意义。主要表现在宏观和微观两个方面。

宏观层面表现为政府在推动我国纺织品服装产业升级的作用。当今的世界是开放的世界,全球化进程中的区域一体化发展必然要求我们参与区域生产网络的构建中去。而中国在这种背景下,同样需要参与到亚洲生产网络的建设中去,并在这个网络中实现产业的升级。在前面的比较中,我们看到,北美自由贸易区和欧盟的纺织品服装产业升级的动力主要来自于区域一体化的推进和由此带来的制度安排,北美自由贸易区有发达的美国和不发达的墨西哥等国,欧盟有发达的西欧和不发达的东欧国家,在这两大区域集团成立后,就在利用各自的优势并采取一系列的政策推动区域内纺织品服装生产网络的建立,并促进各国的纺织服装产业升级。而亚洲的纺织服装生产网络的形成和升级主要来自于外部的压力推动,并非内部的主动合作。一个重要的原因就是亚洲还没有像北美自由贸易区和欧盟这样的较紧密区域合作安排。如果亚洲能够实现一体化发展,亚洲纺织品服装业生产网络的建立将会加速区域内的产业升级。我们国家拥有庞大的市场,这一市场足以支撑我国在区域产业链发展中寻求控制力。因此,在这种现实下,政府更应积极主动与亚洲的发达国家和不发达国家沟通,争取国家间合作,在为推动亚洲区域一体化同时,通过一定的制度安排促进我国纺织服装业的产业升级。

微观层面上的表现主要是在产业区域内升级过程中,中国纺织服装企业的角色定位问题。如前所述,纺织服装业具有典型的购买者驱动型产业链,其中的品牌上在整个产业链中具有核心的地位和较强的控制力。在纺织品服装产业链上,不同的领导公司使用不同的网络和在不同国家的不同资源。零售商和营销商趋于依赖全部生产网络,在这个网络中他们购买来自亚洲的准备好制造的纺织品,像亚洲的台湾、香港、南韩历史上就擅长于这种生产活动。当这些国家的工资水平上升时,东亚制造商倾向于发展多层次的全球承包网络,在亚洲、非洲、拉丁美洲等其他低工资国家生产一部分环节,而其中东亚新兴市场国家制造商在整个生产链条中起到关键的协调作用。相反,品牌制造商倾向于创造生产网络,这个网络关注与使用进口投入品进行纺织品的全部生产。我国提出要发展一些大型的跨国公司,在全球生产网络和产业链国际化的情况下,判断一个公司在全球是否具有竞争力需要看到这个公司在所属价值链上的分工地位和控制力。国家的发展需要每一个产业都能发展一些最具领导力的大公司,纺织服装行业也不例外,这个行业的具有领导地位的公司并不一定是传统的垂直一体化的制造商,也不一定是生产完整产品的企业。领导型公司可以位于上游或者下游,或者他们是关键零部件供应商(如象计算机产业中的英特尔这样的微处理器公司,微软这样的软件公司等),关键在于他们接近主要资源(如产品设计,新技术,品牌,消费者需求)的控制力,因为这种控制力会产生最多的利润回报。因此,我们国家纺织服装企业应该在零售商和营销商的层次上努力,这更符合我国目前企业品牌发展较弱的实际情况,以此来增强整个区域中产业链的控制力。

〔参考文献〕

[1]Gereffi,Gary,“Global Production systems and third world development”,in B.Stallings(ed.),Global Change,Regional Response:The New International Context of Development

New York,Cambridge University Press,2003,100-142.

[2]黄永明等.全球价值链视角下中国纺织服装企业的升级路径选择[J].中国工业经济,2006,(5):56-63.

[3]朱伟明、杜华伟等.嵌入全球价值链的中国纺织服装业升级路径研究[J],浙江理工大学学报,2007,(5):292-296.

[4]郭爱民,王国栋.基于模块化的我国纺织产业升级路径[J],经济理论研究,2006,(2):13-14.

[5]卜国琴,刘德学.中国服装加工贸易升级研究——基于全球服装生产网络视角[J],国际贸易,2006,(11):27-31.

[6]黎继子,刘春玲等. 全球价值链与中国地方产业集群的供应链式整合——以苏浙粤纺织服装产业集群为例[J].中国工业经济,2005,(2):118-125.

[7]Appelbaum,Richard P.and Gary Gereffi,“Power and profits in the apparel commodity chain”,in Edna Bonacich et al.)eds),Global Production:the Apparel Industry in the Pacific Rim Philadelphia,PA,Temple University Press,1994,42-64.

[8]Scheffer,Michiel,“The Changing Map of European Textiles:Production and Sourcing Strategies of Textile and Clothing Firms”(Brussels,OETH,1994).

(责任编辑:高俊山 谷风)

The International Comparasion of the Textile and Garment Upgrading Model and Its Hint: From the Perspective of Regional Production Network

LU Peng

(School of Economics,Renmin University, Beijing100872,China)

Abstract: With the development of regional economic integration the textile and garment industry, which has the characteristics of the buyer-driven value chain,is forming production network in NAFTA,EU and Asian region,and the industry chain has regional characteristics.The paper compares and analyses the industrys upgrade model in three regions.On the basis of this,the paper discusses the role of government for promoting the Chinese textile and garment industry upgrading from the macroeconomics and the strategic orientation of Chinese company.

Key words: textile and garment industry;industry chain;regional production network;upgrading model.

- 刍议如何在中职诗歌教学中培养学生的审美能力

- 初中地理高效课堂教学策略研究

- 以“学生为主体,教师为主导”的英语课堂教学初探

- 探究小学语文课堂教学中有关教学模式的有效运用

- 打造高效课堂 引领数学新方向

- 构建活力课堂,培育数学自主学习能力

- 小学音乐课堂中的节奏训练

- 提高小学数学课堂教学质量方法初探

- 初中地理教学如何构建高效生本课堂

- 关于小学数学智慧课堂构建的探讨

- 小学数学课堂优化措施之我见

- 微课运用于高中英语教学中的对策探析

- 小学语文“智慧课堂”的构建策略探究

- 初中英语高效课堂的构建初探

- 打造优质高效语文课堂的途径与方法

- 高中数学课堂提问策略探究

- 微课在高中历史教学中的应用浅谈

- 探究微课在初中化学教学中的应用

- 小学六年级语文课堂教学的有效性策略探讨

- 微课在农村高中历史课中的应用研究

- 信息化教学在小学数学课堂中应用分析

- 谈谈提高初中英语课堂教学效率方法和策略

- 信息技术环境下的农村小学数学课堂教学模式创新研究

- 提高小学数学课堂参与度的方法

- 依托课后习题优化课堂教学

- stocktaker

- stocktaking

- stocktakings

- stock ticker

- stockticker

- stock turnover

- stockturnover

- stock up

- stock up on

- stock up (on/with sth)

- stock up with

- stock valuation

- stockvaluation

- stocky

- stockyard

- stockyards

- stock²

- stock³

- stock¹

- stock-ˌkeeping

- stodgier

- stodgiest

- stodgily

- stodginess

- stodginesses

- 云师

- 云帏

- 云帐

- 云帐云帏

- 云帔

- 云帘

- 云帟

- 云带

- 云幄

- 云幌

- 云幔

- 云幕

- 云幡

- 云幢

- 云干

- 云庄

- 云庄集

- 云床

- 云庭

- 云庵

- 云开日出

- 云开日出天睁眼

- 云开日见

- 云开节

- 云开见天