摘要:我国上市公司低分红甚至是不分红的做法盛行,严重影响中小投资者积极性,使其更倾向于短期投资。为了鼓励长期投资,减少证券市场的短期行为,我国分别在2005年、2008年和2013年对股息所得税进行调整,以引导市场投资行为,推动证券市场持续繁荣发展。相关研究表明:三次股息所得税的调整影响了企业股利结构的选择,使上市企业更愿意通过分红送股来满足投资者对股利的偏好,股息所得税改革对上市企业股息支付率的影响作用有限。在制定相关股息红利政策时,有关决策部门必须与实际情况相结合,才能使税收政策对经济行为的调节作用发挥到最大程度,要合理制定分时间段的股息红利税收优惠政策,有意识有目的地增加或缩短不同的持股期限时间,合理地制定分段税率,促进企业进行分红,鼓励长期投资行为。

关键词:税收政策;股息所得税;股利分配;上市公司

基金项目:2015年度国家社会科学基金青年项目“促进我国体育产业发展的财政政策研究”(15CTY004)

中图分类号:F830 文献标识码:A 文章编号:1003-854X(2018)04-0070-05

一、引言

我国分别在2005年、2008年和2013年对股息所得税进行重大调整。2005年的股息所得税改革对个人投资者从上市公司取得的股息红利所得,暂减按50%计入个人应纳税额。2008年的股息所得税改革源于企业所得税改革,由于企业所得税税率的降低从而增加企业股息红利的比例。2013年的股息所得税调整对个人从上市公司取得股息红利改按持股期限实行差别化征收。对于持股时间在1个月以内的,按股息红利所得全额计入应纳税所得额;持股时间超过1个月但低于1年的,暂减按50%计入应纳税所得额;持股时间在1年以上,暂减按25%计入应纳税所得额。

目前,投资者投资上市公司主要获得两种收益——股利和资本利得收益。其中,资本利得是由于股票买卖价差所赚取的收入,而股利是依赖于上市公司从所获净利润中的分配。我国现行税法体系对股息红利收入征收所得税,而对资本利得收入并不征税。研究股息所得税改革对股利政策选择的影响,具有重要意义。首先,利于企业健全和规范股利分配政策,提高公众对企业信心,为企业长远发展提供支持;其次,可以完善和发展我国的证券市场,构建和发展多层次资本市场体系。另外,为我国股息所得税方面税制的改革提供理论依据。

本文研究结构如下,第二部分对以往相关文献进行梳理,第三部分对研究对象进行概念界定及背景介绍,第四部分对股息所得税改革对上市公司股利分配政策进行实证分析,第五部分给出研究结论和政策建议。

二、文献回顾

一般而言,上市企业股利分配政策一方面受众多因素的影响,另一方面也产生了一定的政策效应。

就影响因素而言,不少专家学者对此进行研究,具体分为两个方面:一是整体分析。孟少英、原忠兰(1998)具体阐述了法律因素、股东因素、契约限制因素、公司因素、通货膨胀因素等对股利分配政策的影响①。霍晓萍(2012)从盈利水平、成长性、信息传递效应、代理成本及环境因素这五个方面对国内外股利分配政策的影响因素进行对比分析②。二是重点分析。魏刚(2001)以389家上市公司为样本,研究了不同所有制股权结构与股利分配政策之间的关系③。黄娟娟、沈艺峰(2007)以1994年至2005年间我国的上市企业的股利分配数据为样本,分析了企业股权集中程度与股利分配政策之间的关系④。

就政策效应而言,当前的研究主要从实证领域展开。王志强(2004)采用税后CAPM模型阐释了股利税收政策对股票除权日价格、股票月期望率等产生影响⑤。史保新(2010)通过回归方程,以2006年为时间段点,研究了中国上市企业股利政策行为与传统的财务理论之间的关系⑥。卢月根、王春飞(2012)利用“双重差分法”分析了2005年股息红利个人所得税率变化对公司股利政策的影响⑦。

我国关于股息所得税的研究多是针对2005年股息税率降低开展的,很少涉及到2008年企业所得税改革引起的股息所得稅的间接变动,而2013年对根据持股期限进行差异化征收的股息所得税变动的研究更是鲜有涉及,所以进一步分析不同时期股息所得税改革对企业股利的影响是十分必要的。

三、数据整理与研究假设

1. 2003—2014年我国企业股利分配政策总体分析

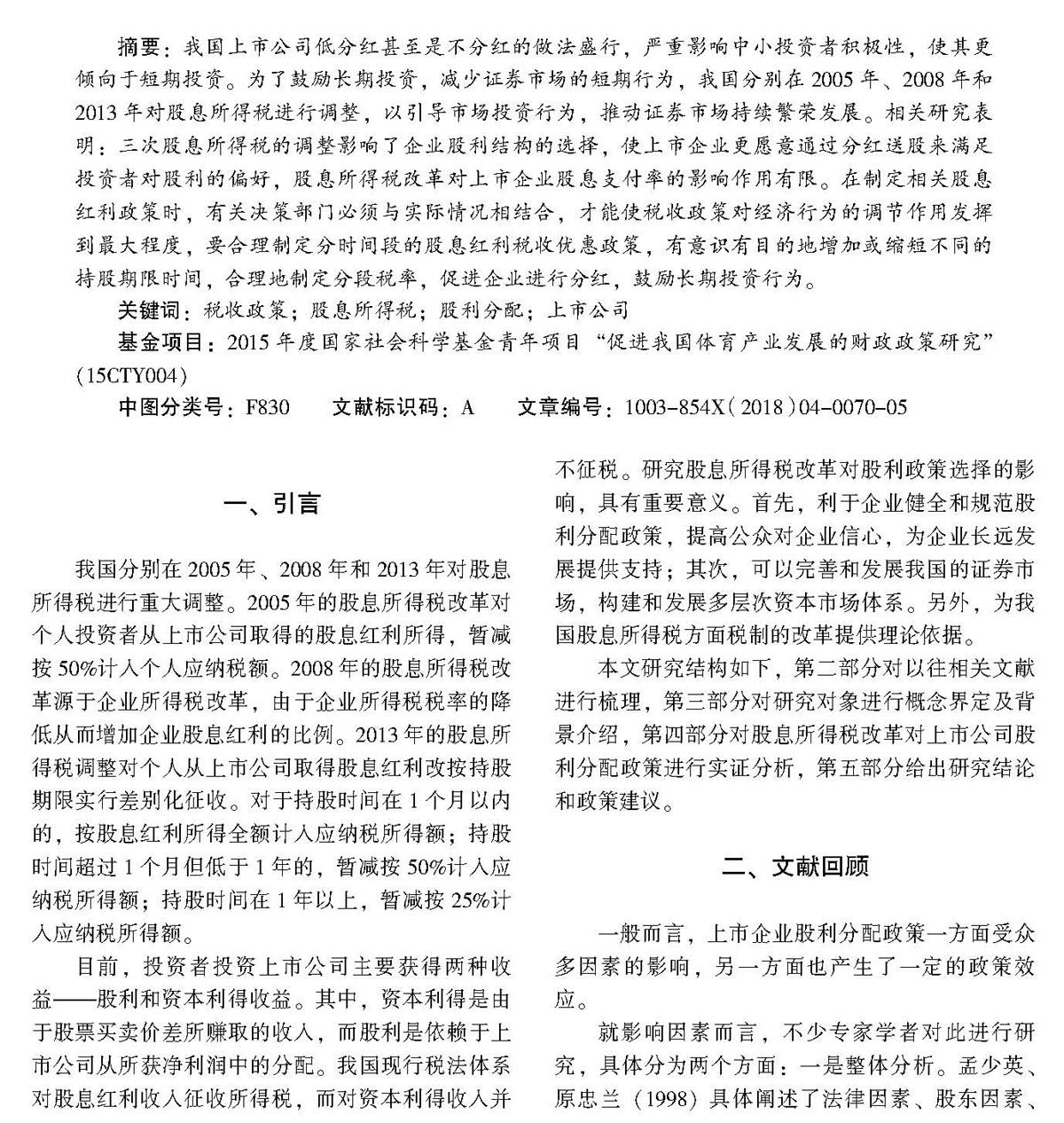

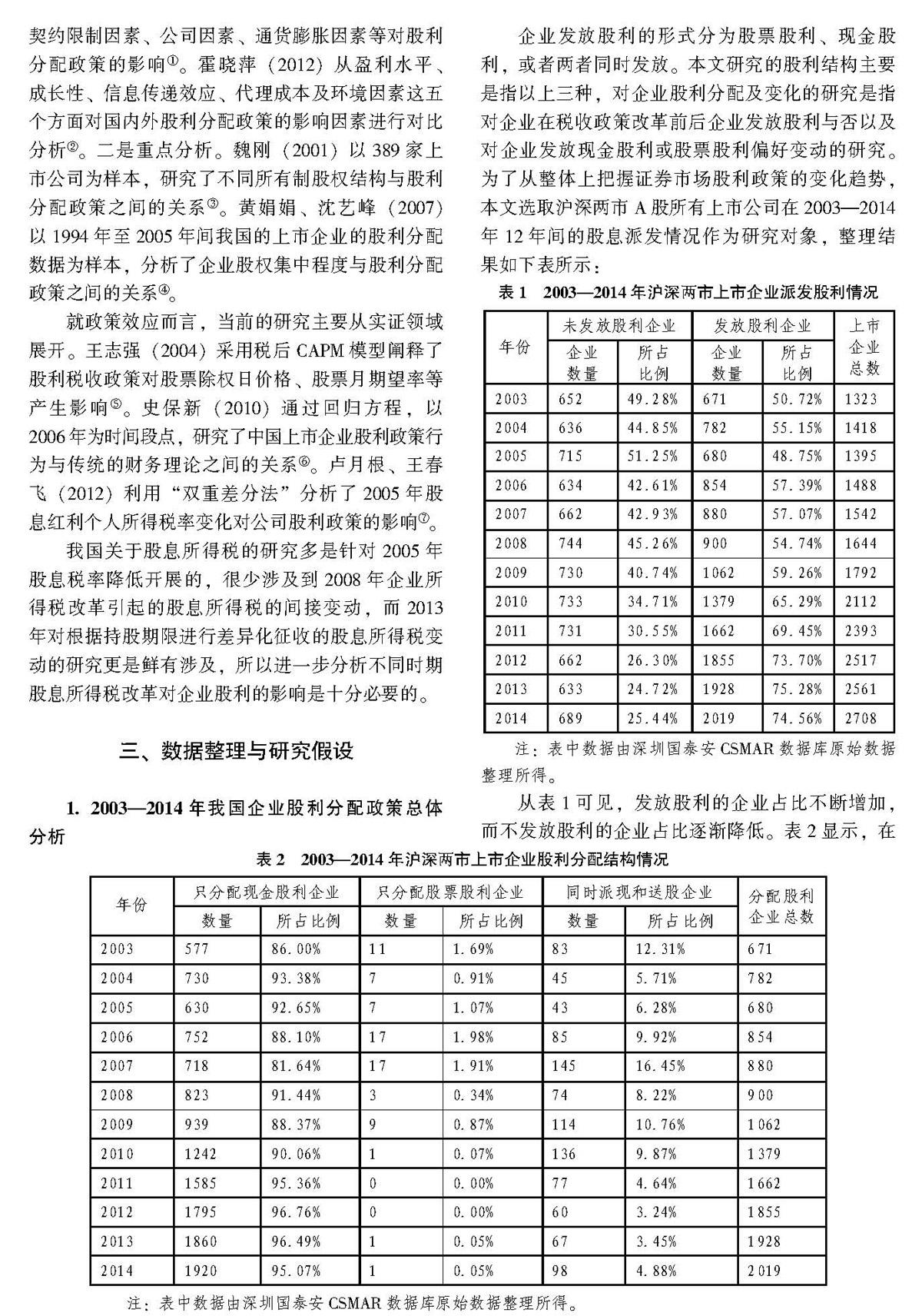

企业发放股利的形式分为股票股利、现金股利,或者两者同时发放。本文研究的股利结构主要是指以上三种,对企业股利分配及变化的研究是指对企业在税收政策改革前后企业发放股利与否以及对企业发放现金股利或股票股利偏好变动的研究。为了从整体上把握证券市场股利政策的变化趋势,本文选取沪深两市A股所有上市公司在2003—2014年12年间的股息派发情况作为研究对象,整理结果如下表所示:

表1 2003—2014年沪深两市上市企业派发股利情况

注:表中数据由深圳国泰安CSMAR数据库原始数据整理所得。

从表1可见,发放股利的企业占比不断增加,而不发放股利的企业占比逐渐降低。表2显示,在上市企业中,分配现金股利的企业数量远多于分配股票股利的企业。在2005年之后,只分配现金股利的企业占比有所下降,而分配股票股利的企业占比上升,2008年后,只分配现金股利的企业占比仍出现下降情形,发放股票股利企业占比增加;而2013年改革后也同样呈现出相似的波动。这表明三次股息所得税调整对上市股利分配结构都有着规律性的短期影响。

2. 2003—2014年我国企业股利支付率变动分析

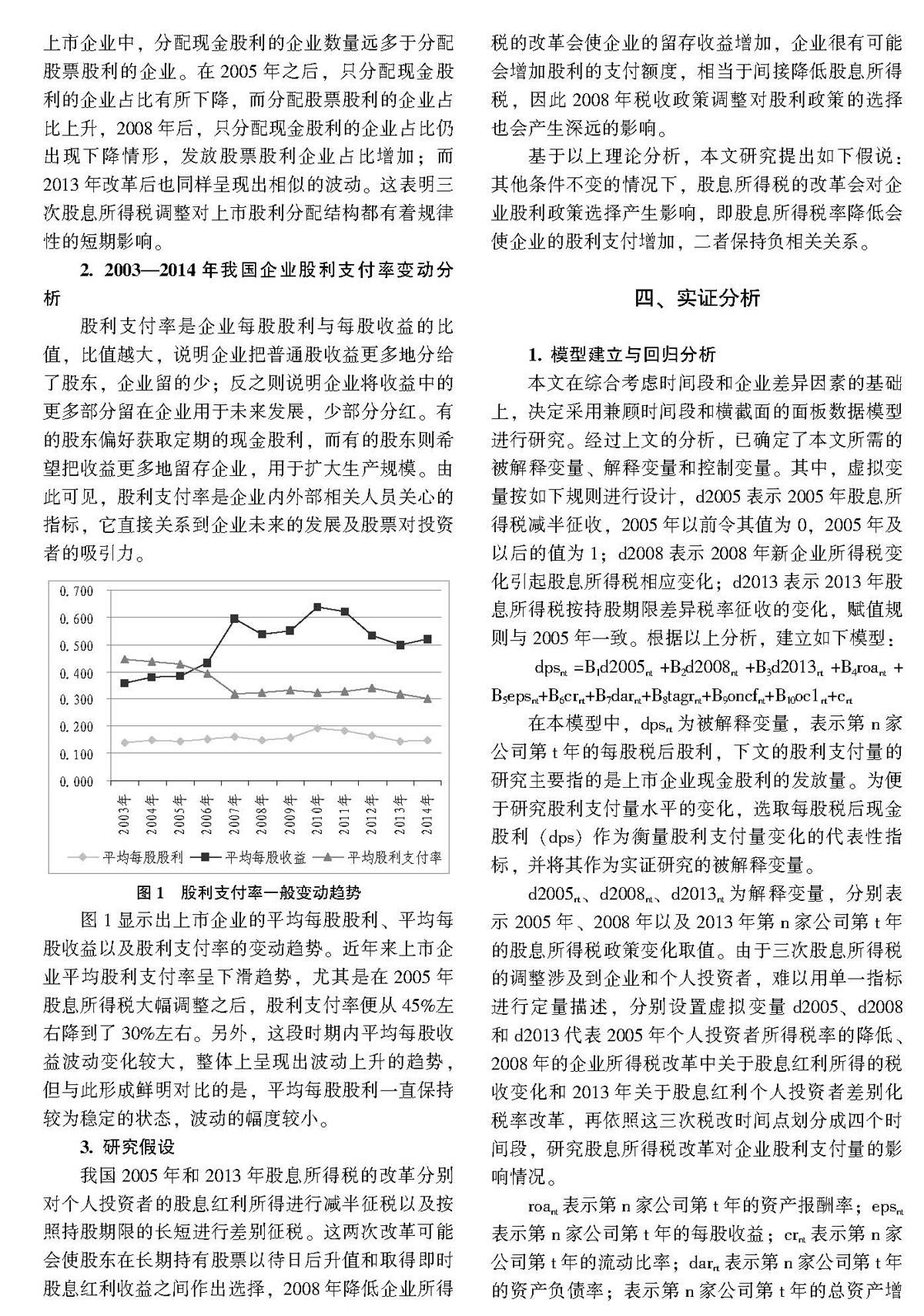

股利支付率是企业每股股利与每股收益的比值,比值越大,说明企业把普通股收益更多地分给了股东,企业留的少;反之则说明企业将收益中的更多部分留在企业用于未来发展,少部分分红。有的股东偏好获取定期的现金股利,而有的股东则希望把收益更多地留存企业,用于扩大生产规模。由此可见,股利支付率是企业内外部相关人员关心的指标,它直接关系到企业未来的发展及股票对投资者的吸引力。

图1 股利支付率一般变动趋势

图1显示出上市企业的平均每股股利、平均每股收益以及股利支付率的变动趋势。近年来上市企业平均股利支付率呈下滑趨势,尤其是在2005年股息所得税大幅调整之后,股利支付率便从45%左右降到了30%左右。另外,这段时期内平均每股收益波动变化较大,整体上呈现出波动上升的趋势,但与此形成鲜明对比的是,平均每股股利一直保持较为稳定的状态,波动的幅度较小。

3. 研究假设

我国2005年和2013年股息所得税的改革分别对个人投资者的股息红利所得进行减半征税以及按照持股期限的长短进行差别征税。这两次改革可能会使股东在长期持有股票以待日后升值和取得即时股息红利收益之间作出选择,2008年降低企业所得税的改革会使企业的留存收益增加,企业很有可能会增加股利的支付额度,相当于间接降低股息所得税,因此2008年税收政策调整对股利政策的选择也会产生深远的影响。

基于以上理论分析,本文研究提出如下假说:其他条件不变的情况下,股息所得税的改革会对企业股利政策选择产生影响,即股息所得税率降低会使企业的股利支付增加,二者保持负相关关系。

四、实证分析

1. 模型建立与回归分析

本文在综合考虑时间段和企业差异因素的基础上,决定采用兼顾时间段和横截面的面板数据模型进行研究。经过上文的分析,已确定了本文所需的被解释变量、解释变量和控制变量。其中,虚拟变量按如下规则进行设计,d2005表示2005年股息所得税减半征收,2005年以前令其值为0,2005年及以后的值为1;d2008表示2008年新企业所得税变化引起股息所得税相应变化;d2013表示2013年股息所得税按持股期限差异税率征收的变化,赋值规则与2005年一致。根据以上分析,建立如下模型:

dpsnt=B1d2005nt+B2d2008nt+B3d2013nt+B4roant+B5epsnt+B6crnt+B7darnt+B8tagrnt+B9oncfnt+B10oc1nt+cnt

在本模型中,dpsnt为被解释变量,表示第n家公司第t年的每股税后股利,下文的股利支付量的研究主要指的是上市企业现金股利的发放量。为便于研究股利支付量水平的变化,选取每股税后现金股利(dps)作为衡量股利支付量变化的代表性指标,并将其作为实证研究的被解释变量。

d2005nt、d2008nt、d2013nt为解释变量,分别表示2005年、2008年以及2013年第n家公司第t年的股息所得税政策变化取值。由于三次股息所得税的调整涉及到企业和个人投资者,难以用单一指标进行定量描述,分别设置虚拟变量d2005、d2008和d2013代表2005年个人投资者所得税率的降低、2008年的企业所得税改革中关于股息红利所得的税收变化和2013年关于股息红利个人投资者差别化税率改革,再依照这三次税改时间点划分成四个时间段,研究股息所得税改革对企业股利支付量的影响情况。

roant表示第n家公司第t年的资产报酬率;epsnt表示第n家公司第t年的每股收益;crnt表示第n家公司第t年的流动比率;darnt表示第n家公司第t年的资产负债率;表示第n家公司第t年的总资产增长率;oncfnt表示第n家公司第t年的每股经营活动现金流量净额;oc1nt表示第n家公司第t年的第一大股东的持股比例;pent表示第n家公司第t年的每股发行费用。这些变量为控制变量,企业的资产收益率越高,说明企业的盈利状况越好,用来留存和分配的总数就越多。每股收益(eps)是税后利润和股本总数的比值。

表3 所用变量描述

2. 变量描述及统计描述

以上研究的变量描述及统计描述分别见表3和表4。本文选取2003年到2014年间经营完善、股利分配政策持续稳定、现金股利分配水平较高的174家上市公司的数据进行实证研究,并剔除了异常数据以及部分缺失数据。对模型中的所有变量进行取对数处理,处理后的各个变量的描述性统计如下表4所示。

3. 回归分析

本文采用OLS对股息所得税改革对企业股利政策的影响进行回归分析,结果见表5。

从三个模型的回归结果来看,模型的可决系数分别为0.655、0.685和0.719,表明模型的拟合优度较好,即该回归模型选择的变量指标对每股税后现金股利指标的影响具有较强的解释作用。由结果可知,变量每股收益、资产负债率均在1%的水平上显著,变量2008年股息所得税改革、资产报酬率、每股经营活动产生的现金流量净额在5%的水平上显著,这表明以上因素对上市企业股利分配政策的选择产生了较显著的影响。

表5 回归分析结果

注:*、**、***分别表示在10%、5%、1%的水平上显著,括号中的值为标准误差。

2005年股息所得税改革并没有对上市企业每股股利的支付水平产生显著影响,与预期相反,原因可能有以下几个方面:(1)2005年股息所得税的减半征收主要针对个人投资者,并未对企业法人的股息所得实施减半征收,而企业法人在持股总量上要远高于个人投资者的持股总量,因此影响作用有限;(2)这次降税只是降低应纳税所得,而并非是股息所得税率的直接降低,对上市企业股利政策选择的影响作用要大打折扣;(3)股息所得税数额通常较小,其本身改革对上市公司股利政策的影响十分有限。

2008年的企业所得税税率降低引起股息所得税的相对降低,其对每股税后现金股利的影响也与预期相反,考察其原因,可能有以下几点:(1)我国的股票市场起步较晚,运行机制不够健全,上市企业回报投资者意愿较低;(2)2008年我国发生了金融危机,为应对未来可能出现的风险,企业选择增加留存收益,减少现金股利的发放量;(3)分发股票股利的企业数量增多,导致现金股利发放量下降。2013年股息所得税改革是对个人投资者按照持股期限差别税率征收。回归结果显示,这次税改对上市企业股利发放量的影响较为显著,即上市企业普遍增加股利发放数量,提高每股现金股利支付水平。

五、研究结论与建议

本文通过对2003年到2014年我國沪深两市A股上市公司的股利分配行为、股利结构、股利支付率的比较分析,并在2005年、2008年和2013年关于股息所得税的调整变化基础上,采用实证分析方法从税改因素、企业自身经营发展因素等多个角度对股利支付量的影响进行综合研究,得出以下结论:

一是三次税改对上市企业是否发放股利的行为影响作用不同。2005年的股息所得税改革后,选择发放股利的公司数急速增加,而不发放股利的企业数急剧减少;2008年股息所得税的变化也引起发放股利的企业数有所增加,但增幅不大;2013年的股息所得税变化对企业是否发放股利的影响作用很小,发放股利的企业数前后没有明显变化。

二是股息所得税的改革影响企业股利结构的选择,上市企业更愿意通过分红送股来满足投资者对股利的偏好。整体来看,三次股息所得税改革中,前两次的税改都使得分派现金股利的企业数量不断上升,直接推动上市企业分红送股行为增加,而2013年的税改对上市企业的股利结构影响程度较小,从图1没能看出显著的变化。

三是股息所得税的改革对上市企业的股息支付率的影响作用有限。这可能由于很多企业的股利政策并不是以股利支付率作为主要的评判标准的,虽然企业各年度盈利状况差异较大,但大部分企业都倾向于发放稳定的股利,以此营造企业良好形象,维护投资者信心。

综上所述,我国股息所得税负经过三次股息所得税的变革呈持续降低态势,但证券市场仍很不完善,投机氛围浓厚,投资者往往过多关注资本利得收益而忽视长期利益。

有鉴于此,笔者认为,针对股息红利所得税的改革幅度应加强,方式应更直接,只有更为直接的增税或降税措施,才能对企业股利分配政策产生影响,效果才会更加显著。股息红利所得税的调整要因时因地制宜,在制定相关股息红利政策时,有关决策部门必须与实际情况相结合,才能使税收政策对经济行为的调节作用发挥到最大程度。要合理制定分时间段的股息红利税收优惠政策,有意识有目的地增加或缩短不同的持股期限时间,合理地制定分段税率,促进企业进行分红,鼓励长期投资行为。

注释:

① 孟少英、原忠兰:《论影响股利政策的因素》,《行政论坛》1998年第4期。

② 霍晓萍:《股利政策影响因素研究述评与展望》,《经济与管理研究》2012年第8期。

③ 魏刚、蒋义宏:《中国上市公司股利分配问卷调查报告》,《经济科学》2001年第4期。

④ 黄娟娟、沈艺峰:《上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据》,《会计研究》2007年第8期。

⑤ 王志强:《税收影响我国上市公司股利政策的实证研究》,《税务研究》2004年第7期。

⑥ 史保新、马麟:《我国上市公司股利政策影响因素及代理问题探析》,《河南社会科学》2010年第4期。

⑦ 卢月根、王春飞:《股利税收效应与中小投资者保护》,《税务研究》2012年第11期。

作者简介:李正旺,武汉纺织大学经济学院副教授,湖北武汉,430075;王宝顺,中南财经政法大学财政税务学院副教授,湖北武汉,430073。

- 当中国商人主宰地球时

- 关于口罩的争议

- 徐智明:不如让她体面地告别

- 养老金:避免补今天的窟窿,增加以后的负债

- 深圳土地使用权“二次革命”的进步与不足

- 新“土改”须闯四关

- “互联网思维”,必须的!

- 互联网金融为何火爆中国

- 胡德平:金融改革的突破口

- 陈永杰:混合所有制经济约占我国经济总量的1/3

- 王涌:未来十年能否突破取决于我们的能力和努力

- 李楯:所有权问题讲不清楚就没市场

- 盛洪:现有宪法框架可作为空间很大

- 陈有西:宪法法律权威的原则已经确立

- 周其仁:改革是解决新事物合法化问题

- 张景安:创新一般都在政府视线之外

- 吴敬琏:创造改革的基本利益者

- 课程思政在《投资银行实务》课程中的探索与实践

- 基于灰色关联分析的高校青年教师教学能力评价模型

- 虚拟仿真实验教学在行为金融课程中的应用

- 《投资学》课程改革中的体验式教学研究

- 基于产教融合的应用型本科院校中职升本人才培养模式探讨

- “以学生思维发展为中心”的高级财务会计教学改革与实践

- “互联网+”背景下普惠金融发展策略研究

- 浅析互联网金融下的众筹融资模式

- inductive

- inductively

- inductiveness

- inductivenesses

- inducts

- in due course

- in due form

- indulge

- indulged

- indulge in

- indulgence

- indulgences

- indulgencing

- indulgent

- indulgently

- indulgentness

- indulger

- indulgers

- indulges

- indulging

- indulgingly

- in duplicate

- in-duplicate

- industrial

- industrial action

- 鸾发

- 鸾只凤单

- 鸾台

- 鸾吟凤唱

- 鸾吹

- 鸾和

- 鸾咽鹤唳

- 鸾回

- 鸾回凤舞

- 鸾回镜满

- 鸾困凤慵

- 鸾坡

- 鸾堤

- 鸾墀

- 鸾声

- 鸾奏

- 鸾姿

- 鸾姿凤态

- 鸾媒

- 鸾孤

- 鸾孤凤只

- 鸾孤凤只鸾只凤单

- 鸾孤凤寡

- 鸾封

- 鸾尾