朱连磊 赵昕 丁黎黎

摘? ?要:本文构建了包含金融摩擦和价格黏性的动态随机一般均衡模型,研究了货币政策冲击对于产出和企业杠杆率的影响,及不同的企业融资溢价、杠杆率、高低风险企业比例对货币政策传导的影响,并对比了基准泰勒规则和宏观审慎的货币政策规则下的福利损失情况。数值模拟分析结果表明:一是随着企业外部融资溢价的增加,单位货币政策冲击引起的波动增大;二是企业杠杆率的降低有助于降低货币政策冲击的影响;三是技术冲击短期内有利于降低企业的杠杆率;四是紧缩性的货币政策会导致企业杠杆率的升高,而盯住企业杠杆率的宏观审慎的货币政策规则,社会福利损失下降得比较明显,企业杠杆率应成为货币政策对微观企业作用的一个“关注”变量。

关键词:融资溢价;企业杠杆率;货币政策;福利损失

中图分类号:F820.1? ?文献标识码:A? 文章编号:1674-2265(2019)09-0003-11

DOI:10.19647/j.cnki.37-1462/f.2019.09.001

一、引言

企业通过借贷获取更多资源以实现企业自身的发展,拉动宏观经济增长。然而高的杠杆率会产生高的财务支出成本,只有高收益率的企业才可以支付高杠杆率引发的高融资成本。我国经济增速放缓,企业的收益率普遍下降,必然产生债务违约问题,从而影响宏观经济的稳定性。近年来上市公司企业债务违约现象频频出现,其背后的经济现实就是企业杠杆率偏高。因此,如何从宏微观角度联动分析企业杠杆率和货币政策的相互传导机制是我国去杠杆进程中不可忽视的核心问题。

在稳增长、调结构、去杠杆的背景下,一方面,现有研究强调企业杠杆率与国民经济增长之间的关系,实体经济“加杠杆—去杠杆”周期的体现往往是企业加杠杆时期的“繁荣”和去杠杆时期的“萧条”。当经济增长速度逐渐放缓,过去累计的债务尤其是企业债务在新的经济形势下能否兑付,会直接影响未来的经济增长。研究显示2009年政府通过加杠杆,提高预算赤字推动了美国经济的复苏(Smets和Villa, 2016)。然而在新兴市场国家,企业增加企业借款和杠杆率,加剧了利率和汇率风险进而会影响到经济增长(Chui等,2014)。另一方面,研究者关注于企业杠杆率与金融风险之间的关系。高杠杆企业的违约会造成金融机构的巨大信用风险,非金融企业的高杠杆运营是现阶段宏观经济不稳定和金融风险的重要来源。企业在“正常时间”产生的杠杆会在“坏时间”生成不利的反馈循环,最终导致长期信贷紧缩(Brunnermeier 等,2012)。

本文从微观角度入手,以企业为切入点,使用总资产/权益资本来衡量杠杆率。基于现实经济中存在规模较大、融资能力强、抵押物充足和规模较小、融资能力弱、抵押物缺失的两类企业,且两类企业的融资成本存在明显的差异,本文将企业杠杆率分为高风险企业和低风险企业两类。面对众多影响企业杠杆率的因素:信息和交易成本、税收、间接融资渠道、资金使用效率、过剩产能及货币政策工具等(纪敏等, 2017;马建堂等,2016),本文给出了货币政策的实施对于经济增长和企业杠杆率的动态响应及作用机制,通过金融加速器机制引入金融摩擦,构建了包含金融摩擦和价格黏性的动态随机一般均衡模型研究上述问题,并基于福利损失函数对比了基本的泰勒规则和纳入货币供应量增速、企业杠杆率、融资溢价等的宏观审慎的货币政策规则。

二、文献综述

企业杠杆与货币政策之间的传导离不开金融机构。早期研究表明金融体系运行与长期经济增长之间存在着强烈的正相关关系,但过高的杠杆率会增加企业的债务负担,意味着更高的违约风险(Levine, 1997)。Mendoza(2010)认为杠杆在扩张过程中上升,当它上升到足够程度时,它会触发约束导致欧文·费雪的债务通缩现象,从而减少信贷和抵押品资产的价格和数量,进而减少产出。Mian和Sufi(2010)发现2006年的家庭杠杆数据是美国城市2007—2009年经济衰退严重程度的统计预测指标,关注家庭金融可能有助于阐明宏观经济波动的根源。Christensen等 (2011)发现逆周期的银行杠杆调节可以具有理想的稳定特性,尤其是当金融冲击是经济波动的重要来源时。Giroud和Mueller(2017)认为企业的资产负债表在大萧条中对传递消费需求冲击起着辅助作用,高杠杆率企业经历高的失业损失。马勇和陈雨露(2017)实证研究表明,金融杠杆和经济增长之间存在显著的“倒U形”关系,即随着金融杠杆水平的提高,经济增速会先升高后降低,存在一个拐点。金融杠杆促进了经济发展,但这种促进作用存在着门槛效应,金融杠杆对经济发展的促进作用会随着金融发展情况的变动而显著变化(谭海鸣等,2016;王爱俭和杜强,2017)。

金融危机使人们意识到了金融杠杆的双面性,一方面通过金融杠杆可以快速积累资本,另一方面金融杠杆的过度使用引发了金融危机。中国人民银行杠杆率研究课题组(2014)指出经济的主要风险是非金融企业杠杆率较高的结构性风险,以及经济增速逐渐下行所可能引发的债务偿还风险。如何结合当前宏观经济走势,采取怎样货币政策或者政策组合化解企业的高杠杆是研究的热点。胡志鹏(2014)研究发现,单纯使用货币政策工具来降低杠杆率的效果不理想,必須通过多种措施来降低杠杆率。刘晓光和张杰平(2016)指出简单采用紧缩性货币政策来降杠杆的做法可能会得到相反的结果。周俊仰等(2018)研究指出利率冲击导致居民和企业杠杆率的升高。汪勇等(2018)研究认为,提高政策利率会降低国有企业杠杆率,但会以民营企业杠杆率上升与总产出下降为代价。Korinek和Simsek(2016)基于新凯恩斯模型研究了宏观审慎政策对缓解流动性陷阱和过度杠杆的作用,结果表明降低杠杆的宏观审慎政策会改善社会福利,并且宏观审慎政策处理过度杠杆问题时优于货币政策。Martin和Philippon(2017)通过建立DSGE模型分析了欧元区国家的私人杠杆、财政政策、劳动力成本和价差,认为繁荣时期宏观审慎政策和中央银行对私人杠杆的干预可以减少经济衰退。

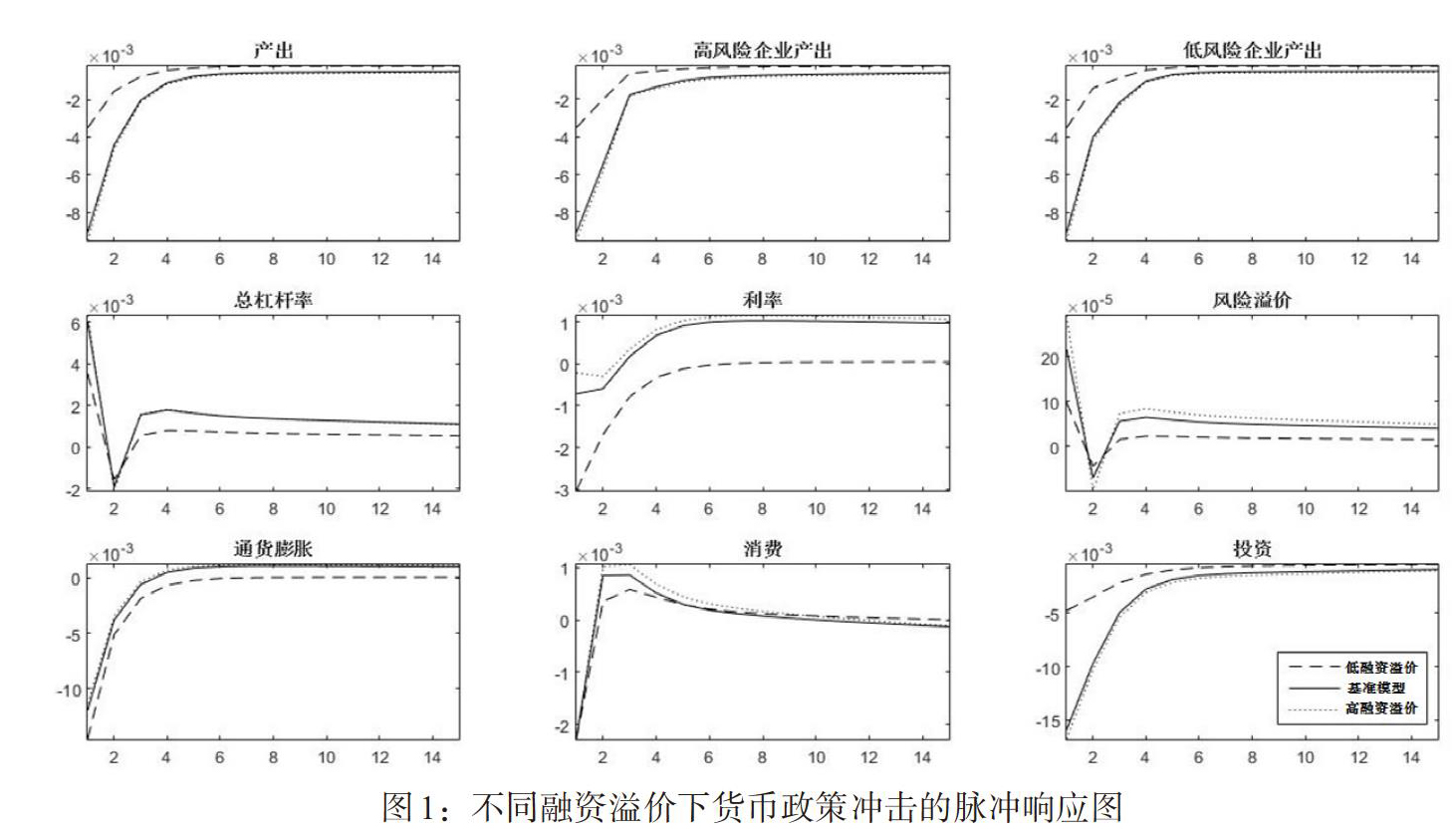

(一)融资溢价变动下货币政策冲击的影响

根据模型的设定,企业的融资溢价由金融加速器因子决定。基准模型中高风险企业和低风险企业的金融加速器因子分别为0.03和0.06,低融资溢价模型下高、低风险企业的金融加速器因子分别设定为0.02和0.04,高融资溢价模型下分别设定为0.04和0.08,金融加速器机制由低融资溢价模型、基准模型、高融资溢价模型逐渐增强。图1显示了融资溢价变动下货币政策冲击的脉冲响应分析,如图所示,一单位的正向货币政策冲击使得高风险企业产出、低风险企业产出、总产出、消费、通货膨胀和投资下降。利率提高增加了家庭持有存款的财富效应使得储蓄增加、消费降低,而利率提高使得企业借贷成本的升高,导致投资下降,投资下降导致产出下降。同时可以明显地看出高风险企业产出、低风险企业产出、总产出和投资的反应强弱按低风险溢价模型、基准模型、高风险溢价模型顺序排列,显示随着金融加速器机制作用的增强,货币政策冲击对经济变量的影响增加,金融加速器机制的放大作用体现得较为明显。并且图中显示低风险溢价模型和基准模型、高风险溢价模型对经济变量的影响差别较大,而基准模型和高风险溢价模型对产出、投资等变量的影响相近,说明金融加速器机制存在阈值,到达某一阈值后金融加速器机制对经济变量的影响不再发生明显变化。利率提高有助于抑制通货膨胀,通货膨胀降低和利率升高使得企業的实际支出成本增加,导致企业的资产净值下降,从而企业的杠杆率上升。正向的货币政策冲击使得无风险利率提高,无风险利率的提高和杠杆率的上升共同导致风险溢价的增加,且受金融加速器机制强弱的影响逐渐变化。

(二)杠杆率变动下货币政策冲击的影响

基准模型中高风险企业和低风险企业的杠杆率均设定为2,与融资溢价模型相类似,也设置为高杠杆企业模型和低杠杆企业模型。高杠杆企业模型中高风险企业和低风险企业的杠杆率均设定为3,低杠杆企业模型中高风险企业和低风险企业的杠杆率均设定为1.5。图2显示了不同杠杆率下货币政策冲击的脉冲响应,产出、高风险企业产出、低风险企业产出和投资的变动由低企业杠杆模型、基准模型、高企业杠杆模型逐渐增大。这是由于企业杠杆率的不同代表借贷数量的不同,借贷数量的差异造成借贷应付利息的差别。面临货币政策冲击时,高杠杆企业需要支付更多的利息,同时由于高杠杆企业的自有资金相对较少,利息支出对高杠杆企业的影响更为明显,所以总杠杆率的脉冲反应更大;低企业杠杆模型中的总杠杆率变动较小。总杠杆率的变动又会影响到融资的风险溢价,高杠杆企业模型的风险溢价波动大于低杠杆企业模型。企业的融资溢价水平影响企业的投资决策,高的融资风险溢价导致投资的减少。因此,货币政策冲击对高企业杠杆模型的影响要大于低杠杆模型。企业杠杆率的高低不影响家庭的决策行为,所以消费的变动前几期几乎一致,当投资导致的产出下降影响到家庭的收入后才会显示出差别。与不同融资溢价的模型相似,基准模型和高企业杠杆模型对产出、投资等变量的影响相近,说明金融加速器机制存在阈值,到达某一阈值后金融加速器机制对经济变量的影响不再发生明显变化。

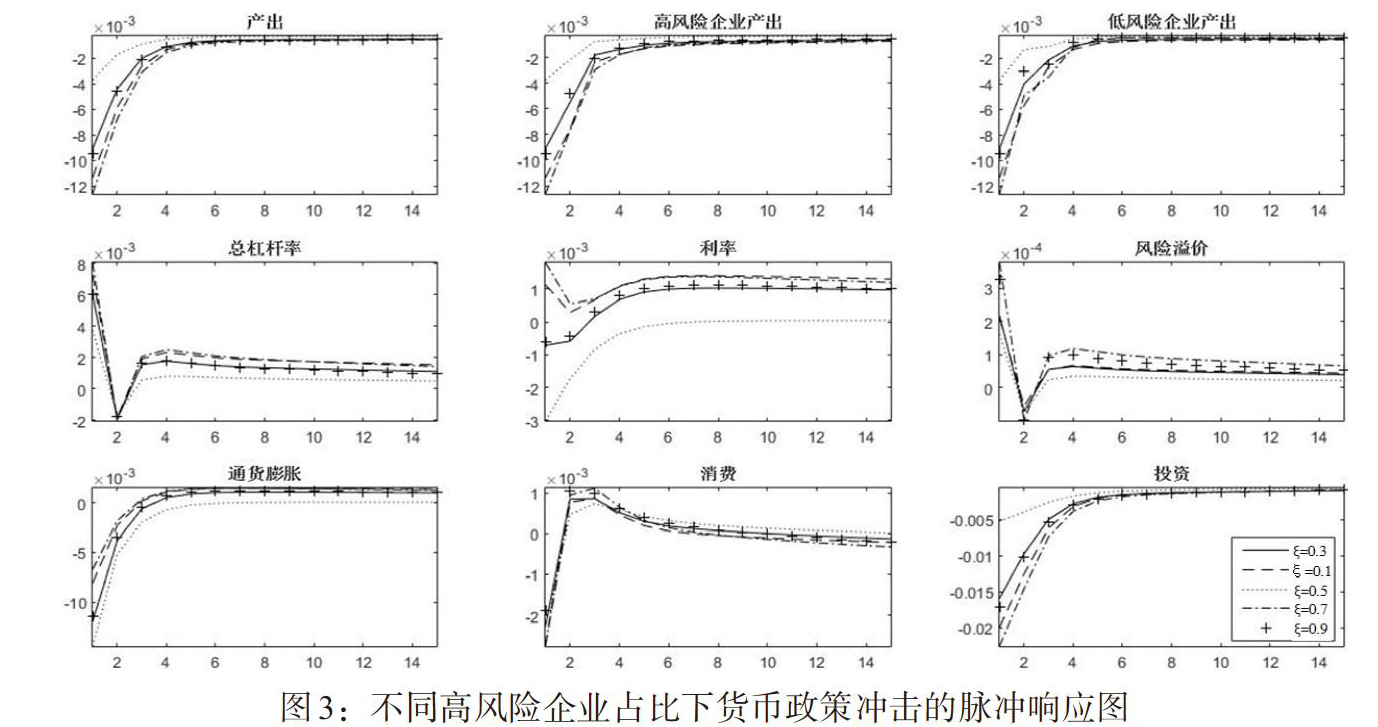

(三)高风险企业比例变动下货币政策冲击的影响

基准模型中设定的高风险企业比例[ξ]等于0.3,为对比不同高风险企业占比下货币政策冲击的影响,分别设定[ξ]等于0.1、0.3、0.5、0.7和0.9等五种情形。高风险企业比例[ξ]差异下货币政策冲击对产出的影响可以分为两个方面:一是模型稳态值的计算表明高风险企业的稳态产出值([Yh])小于低风险企业的稳态产出值([Yl]),根据[Y=ξYhλ+(1-ξ)Ylλ1λ],随着高风险企业比例[ξ]的增加产出([Y])将减小,高风险企业比例[ξ]的减少产出([Y])将增加;二是利率提高对高风险企业的影响要大于低风险企业,两个因素的共同作用导致产出的变动。

图3显示了不同高风险企业占比下货币政策冲击对主要经济变量的影响。产出([Y])脉冲反应图的分析可以分为两部分:[ξ]等于0.1、0.3、0.5时,随着高风险企业比例的下降,更多的资源集中于低风险企业,由于低风险企业的产出效率高于高风险企业,所以产出增加,货币政策冲击的影响也会增加,因此,如图所示[ξ]等于0.1时变动最大,0.3时次之,0.5时变动最小。[ξ]等于0.5、0.7、0.9时,如前分析的两种因素共同起作用,随着高风险企业比例[ξ]的增加产出([Y])将减小,但是随着高融资成本的高风险企业增多,货币政策对产出的抑制作用增大,[ξ]等于0.7时的影响达到最大,甚至大于高风险企业比例[ξ]减少导致产出增加的[ξ]等于0.1的情形。其他经济变量的分析与产出的分析相似,不再赘述,高风险企业占比的差异对家庭的决策行为影响较少,所以消费的变动几乎一致。

(四)技术冲击的脉冲响应分析

图4、图5分别是高风险企业和低风险企业一单位正的技术冲击下相关变量的脉冲响应结果,分为低融资溢价模型、基准模型和高融资溢价模型三种情形。当高风险企业受到一单位技术冲击时,高风险企业的产出和资本增加,而低风险企业的产出和资本下降;当低风险企业受到一单位技术冲击时,低风险企业的产出和资本增加,而高风险企业的产出和资本下降,且技术冲击对于高风险企业的影响大于低风险企业。这是由于资源的有限性使得资本需要在不同类型企业间进行配置,当高风险企业占用较多资源时,低风险企业的资源占有就会减少,反之亦然,导致两者的跷跷板效应。脉冲响应图也显示不论是低风险企业还是高风险企业的技术冲击,低溢价模型的产出和投资的响应均大于高溢价模型。短期内技术冲击均有利于降低总的杠杆率,杠杆率随后几期增大,是由于技术冲击短期内提高了企业的盈利水平,资本积累增加,随后由于企业产品需求的增多需要更多的资本,借贷增加,因此杠杆率呈现先减小再增加。对比两类企业的技术冲击结果,低风险企业技术冲击对产出的影响作用更大,但高风险企业技术冲击的影响持续时间更长。由于现实经济中部分高科技企业抵押物缺失、融资成本高的现象难以避免,而这部分企业的产品往往具有独特性和创新性,所以应注重对这部分高风险企业的技术和资源支持,可以使经济的增长更具持续性。

(五)福利分析

在标准的泰勒规则基础上添加资产价格、信贷量等与金融稳定或金融风险相关的变量,成为扩展版的泰勒规则,此时货币政策不止盯住产出和通货膨胀,也称为宏观审慎的货币政策。马勇(2013)通过将资产价格、杠杆率水平和市场融资溢价等变量直接纳入中央银行的货币政策反应函数,对各种扩展型的货币政策规则及其稳定效应和福利效果进行了分析。李天宇等(2017) 则是在标准泰勒规则的基础上引入了信贷量和资本资产价格两个因素。

当前我国的货币政策规则正在由数量型向价格型转变,但货币供应量的增速仍是各方关注的一个变量,因此本文将在标准的泰勒规则基础上盯住货币供应量的增长率、企业的融资溢价、企业的总杠杆率三个因素分别进行分析。宏观审慎的政策规则表示如下:

根据当期的福利损失函数分别计算了基准泰勒规则、盯住货币增长率、盯住企业杠杆率和盯住企业融资溢价四种情形下的福利损失,由于不确定各个盯住变量的反应系数,因此对各个变量反应系数从0.1—1进行了测算,计算结果见表3。从表3可以看出,盯住货币增长率和企业融资溢价的扩展泰勒规则,在一定的反应系数内,相对基准泰勒规则而言均可以使社会福利损失下降,但是对社会福利损失的影响不大。而盯住企业杠杆率的扩展泰勒规则,社会福利损失下降得比较明显,说明货币当局制定货币政策时应关注企业杠杆率的波动,有助于减少社会福利损失,企业杠杆率应是货币政策的一个“关注”变量。

五、结论

本文构建了包含金融摩擦和价格黏性的动态随机一般均衡模型,考察了在稳增长、去杠杆的背景下,货币政策的实施对于经济增长和企业杠杆率的动态响应及作用机制,及不同的企业融资溢价、杠杆率、高低风险企业比例对货币政策传导的影响,并对比了基准泰勒规则和宏观审慎的货币政策规则下的福利损失情况。根据本文的分析和研究,得到如下结论与启示:

第一,企业的外部融资溢价越高,单位货币政策冲击引起的波动越大。企业的融资溢价除了受自身资产负债影响外,还受整体宏观环境的影响。在当前金融去杠杆背景下,社会的整体融资成本上升,企业的融资溢价增大,货币政策的实施易产生更大的波动,反而提高企业的杠杆率。因此,应当深化改革,从资金供需两方面着手,发挥市场和政府的合力,尤其是在经济下行期,降低企业的外部融资溢价。

第二,企业杠杆率的降低有助于降低货币政策冲击的影响。适度的杠杆率可以提高资源配置的效率,但是过高的杠杆率意味着过高的财务支出成本。借贷资金的增多、自有资金的减少使企业抵御外部冲击的能力减弱,风险增加,又会导致企业借贷的外部融资溢价增大,更加重了外部冲击的影响。因此,还是应坚决推进企业“去杠杆”进程,使企业的杠杆率回落到合理区间,增加经济发展的后劲。

第三,技术冲击短期内有利于降低企业的杠杆率,低风险企业技术冲击对产出的影响作用更大,但高风险企业技术冲击的影响持续时间更长。对于经济中产品同质化严重、产能落后的高风险企业应坚决予以清理,提高资源的配置效率。但对于抵押物缺失、融资成本高的高科技企业,由于其产品往往具有独特性和创新性,应注重对此类风险企业的技术和资源支持,可以使经济的增长更具持续性。

第四,从社会福利损失的角度来看,盯住企业杠杆率的扩展泰勒规则,社会福利损失下降得比较明显,说明货币当局制定货币政策时应关注企业杠杆率的波动,有助于减少社会福利损失,企业杠杆率应成为货币政策的一个“关注”变量。基准泰勒规则下的正的货币政策冲击会导致企业杠杆率的升高,紧缩性的货币政策容易导致“稳增长”和“降杠杆”的两难。单一的货币政策降杠杆的效果存在疑问,因此,應该探索货币政策和宏观审慎政策协调配合路径,来保证“稳增长”的同时,有序地“降杠杆”。

参考文献:

[1]Bernanke B S,Gertler M,Gilchrist S. 1999. The Financial Accelerator in a Quantitative Business Cycle Framework[M]Handbook of Macroeconomics.

[2]Brunnermeier M K,Eisenbach T M,Sannikov Y.? 2012. Macroeconomics with Financial Frictions:A Survey[J]. NBER Working Papers.

[3]Christensen I,Dib A. 2008. The Financial Accelerator in an Estimated New Keynesian Model[J].Review of Economic Dynamics,11(1).

[4]Christensen I,Meh C,Moran K. 2011. Bank Leverage Regulation and Macroeconomic Dynamics[R].Bank of Canada Working Paper,No.32.

[5]Chui M K F,Fender I,Sushko V. 2014. Risks Related to EME Corporate Balance Sheets: the Role of Leverage and Currency Mismatch[J].BIS Quarterly Review.

[6]Galí J,Monacelli T. 2005. Monetary Policy and Exchange Rate Volatility in a Small Open Economy[J].The Review of Economic Studies,72(3).

[7]Giroud X,Mueller H M. 2017. Firm Leverage, Consumer Demand, and Employment Losses during the Great Recession[J].The Quarterly Journal of Economics,1(132).

[8]Kiyotaki N,Moore J. 1997. Credit Cycles[J].The Journal of Political Economy,105(2).

[9]Korinek A,Simsek A. 2016. Liquidity Trap and Excessive Leverage[J].American Economic Review,106(3).

[10]Levine R. 1997. Financial Development And Economic Growth: Views And Agenda[J].Journal of Economic Literature,35(2).

[11]Martin P, Philippon T. 2017. Inspecting the Mechanism:Leverage and the Great Recession in the Eurozone[J]. American Economic Review,107(7).

[12]Mendoza E G. 2010. Sudden Stops,Financial Crises, and Leverage[J].American Economic Review,100(5).

[13]Mian A,Sufi A. 2010. Household Leverage and the Recession of 2007-09[J].MF Economic Review,58(1).

[14]Smets F,Villa S. 2016. Slow Recoveries: Any Role for Corporate Leverage?[J].Journal of Economic Dynamics and Control,70.

[15]Smets F,Wouters R. 2003. An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J]. Journal of the European Economic Association,5(1).

[16]Smets F,Wouters R. 2007. Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach[J].American Economic Review,3(97).

[17]Ueda K. 2012. Deleveraging and Monetary Policy: Japan Since the 1990s and the United States Since 2007[J]. Journal of Economic Perspectives,26(3).

[18]Woodford M. 2003. Interest and Prices: Foundations of a Theory of Monetary Policy[M].Princeton University Press.

[19]胡志鹏.“稳增长”与“控杠杆”双重目标下的货币当局最优政策设定[J].经濟研究,2014,(12).

[20]纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J].金融研究,2017,(2).

[21]李天宇,张屹山,张鹤.我国宏观审慎政策规则确立与传导路径研究——基于内生银行破产机制的BGG-DSGE模型[J].管理世界, 2017,(10).

[22]刘晓光,张杰平.中国杠杆率悖论——兼论货币政策“稳增长”和“降杠杆”真的两难吗[J].财贸经济,2016,(8).

[23]马建堂,董小君,时红秀,徐杰,马小芳.中国的杠杆率与系统性金融风险防范[J].财贸经济,2016,(1).

[24]马勇.植入金融因素的DSGE模型与宏观审慎货币政策规则[J].世界经济,2013,(7).

[25]马勇,陈雨露.金融杠杆、杠杆波动与经济增长[J].经济研究,2017,(6).

[26]谭海鸣,姚余栋,郭树强,宁辰.老龄化、人口迁移、金融杠杆与经济长周期[J]. 经济研究, 2016,(2).

[27]王玉.资本账户开放程度、融资约束对货币政策有效性的影响[J].金融理论与实践,2018,(5).

[28]汪勇,马新彬,周俊仰.货币政策与异质性企业杠杆率——基于纵向产业结构的视角[J].金融研究,2018,(5).

[29]王爱俭,杜强.经济发展中金融杠杆的门槛效应分析——基于跨国面板数据的实证研究[J].金融评论,2017,(5).

[30]王立勇,张良贵,刘文革.不同粘性条件下金融加速器效应的经验研究[J].经济研究,2012,(10).

[31]薛立国,杜亚斌,张润驰,徐源浩. 财政政策对宏观经济波动的影响研究——基于金融加速器模型的分析[J].国际金融研究,2016,(10).

[32]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014,(5).

[33]中国人民银行营业管理部课题组.预算软约束、融资溢价与杠杆率——供给侧结构性改革的微观机理与经济效应研究[J].经济研究,2017,(10).

[34]周俊仰,汪勇,韩晓宇.去杠杆、转杠杆与货币政策传导——基于新凯恩斯动态一般均衡的研究[J].国际金融研究,2018,(5).

[35]张蕴萍,杨友才,牛欢.山东省金融效率、溢出效应与外商直接投资——基于空间动态面板Durbin模型的研究[J].管理评论,2018,(6).

Abstract:This paper constructs a dynamic stochastic general equilibrium model including financial friction and price stickiness. It studies the impact of monetary policy shocks on output and corporate leverage, the impact of different corporate financing premiums,leverage rates and the proportion of both high-risk and low-risk enterprises on monetary policy transmission. Also,the welfare losses under the benchmark Taylor rule and the ones under macro-prudential monetary policy rules are compared. The result of numerical simulation shows that: firstly,with the increase of external financing premium,the fluctuation caused by the unit monetary policy shocks see an enlargement; secondly,the reduction of corporate leverage rate contributes to lessening the impact of monetary policy shocks;thirdly,technology shocks are beneficial to reduce the leverage rate of enterprises in the short term; fourthly,the tightening monetary policy will cause enterprise leverage rate to increase,while focusing on the macro prudent monetary policy rules,welfare losses witness a various decline. Enterprise leverage rate should become a "concerning" variable of the influence exercised by monetary policy on micro-enterprises.

Key Words:financing premium,corporate leverage ratio,monetary policy,welfare loss

(責任编辑? ? 耿? ?欣;校对? ?WC,GX)

- Mobius超立方体网络的Hamilton分解

- OLAP在软件著作权登记数据分析中的应用研究

- HTTP与CoAP的协议转换代理的研究

- 基于流量工程的最小链路代价多层卫星路由算法

- 载波聚合下行吞吐率测试的设计与实现

- 基于Android平台酒店人员定位系统的设计与实现

- LTE—A终端测试系统中eMBMS MAC层功能的设计与实现

- 基于Zedboard的软件无线电软件平台的设计与实现

- 基于全景技术的高校新生入学导向应用设计与实现

- 大数据课程在高职学院中的建设和发展

- 大数据时代数据管理技术研究综述

- 高职信息技术服务外包专业君资源展示和共享平台的研究

- 直觉模糊熵计算公式的改进

- 基于NET MVC的高职科技项目经费报销系统设计与实现

- 基于安卓的大学生掌上论坛系统设计

- 基于GIS的旅游景区虚拟实现技术的研究

- 能量均衡的多根多树型协议研究

- 机器人中间件消息实时性保证机制的研究与实现

- 基于云计算的机器人SLAl架构的实现与优化

- 基于局部搜索的Memetic差分演化算法

- 一种基于完整性的云存储自主验证协议

- 含4—圈且不含3—圈的P4—等可覆盖图的刻画

- 基于OpenID2.0的认证授权系统的分析与设计

- 基于CBR的测试用例复用方法研究

- 分布式环境下可靠数据同步及通讯的协议分析

- nondelegate

- non-delegate

- nondelegates

- nondelegation

- nondelegations

- nondeliberate

- nondeliberately

- nondeliberateness

- nondeliberatenesses

- nondeliberation

- nondeliberations

- nondelicate

- nondelicately

- nondelicateness

- nondelicatenesses

- nondelinquent

- non-delinquent

- nondelinquents

- nondelirious

- nondeliriously

- nondeliriousness

- nondeliriousnesses

- nondeliveries

- nondelivery

- non-delivery

- 海待

- 海德尔堡派

- 海德格尔

- 海心

- 海怀霞想

- 海息风潮

- 海成田

- 海战

- 海扑儿

- 海报

- 海拔

- 海拿

- 海捕文书

- 海损

- 海推

- 海搅江翻

- 海撒

- 海方

- 海旁

- 海日

- 海明威

- 海星

- 海晏河清

- 海晏河澄

- 海景