白帆 陈颖

摘要:在传统思想的影响下,中国人认为银行象征着信用,将钱放进银行最为安全,所以银行推出的各种理财产品被银行所背书。实际上,商业银行理财产品也存在诸多潜在风险。对此,本文借助对影响理财产品收益的风险因素进行分析,并提出了相应的应对措施。

关键词:商业银行? ? 理财产品? ? 收益风险

党的十九大以来,金融风险管理受到人们的密切关注。金融象征着一个国家的核心竞争力,我国银行资产规模占金融资产总量的八成,所以银行将是对金融风险进行控制的关键,理财产品是银行的重要业务之一,对其主要风险因素进行了解,并立足于此提出相关建议,既对金融风险的化解、金融市场稳定性的维护有利,同时还对理财产品行业的持续、稳定、健康发展有利。

一、商业银行理财产品收益现状

2018年,我国银行理财产品一共发行了4.4万款,而2017年只有3.2万款,增值幅度为30%①。2018年银行理财产品资金规模在24万亿元以上,和2017相比,增加了7.1万亿元,增加幅度为4倍。

第一,国有大行、股份制银行的优势较大。2018年国有大行和股份制银行是发行理财产品的主要力量,其排位从高到低分别为中国建设银行、中国银行、中国工商银行、招商银行、广发银行、平安银行。其中国有商业银行、股份制商业银行分别为31.27%、29.90%,两者一共占据61.17%。

第二,小额认购仍然是主要趋势。2018年就个人客户、机构客户、VIP 客户分别发行了37685款、11931款、2907款。相較于机构和VIP客户,对个人客户发行量多很多②。

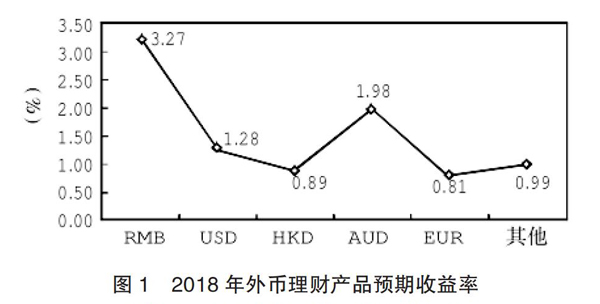

第三,2018年底起购金额产品发行量显著增多。其中,起购金额5~15万元产品发行了29338款,增长幅度为59.46%,占75.04%;起购金额15~30万元产品发行2048款,和2017年相比,增多了536款;起购金额为30~100万元产品发行3657款,和2017年相比,增长662款③。外币理财产品收益最不理想。2018年外币理财产品一共发行1649款,预期收益率只有 0.15% ~0.2%(见图 1)。

第四,短期理财产品为扩军主要力量。2018年,前6个月发行了很多中短期产品,其中1~3个月有26761款,和2017年相比,增长了7293款,增长率为37.46%;3~6个月有9810款,和2017年相比,增长了38.40%④。

第五,结构型产品的收益实现了最大化。第一、二、三名按顺序排列为股票类产品发行量、利率类和债权类分别占据34.51%、30.19%、27.14%⑤。

第六,非保本产品份额提高。2018年,最大的是非保本浮动收益产品,发行量为 31545款占 70.16%;保本浮动收益产品紧跟其后,发行8713款,占 19.37% ;第三名为保本固定收益产品,发行4711款,占 10.48%⑥。

二、商业银行理财产品的风险

(一)市场风险分析

市场风险,即银行在市场价格变化的影响下,而造成自身经济发生损失[1]。现阶段,银行具有的理财产品都和基金、股市等领域有关。因此,理财产品的价格受市场的影响较大,造成其具有一定的收益风险,而在风险中影响最大的是汇率和利率。

(二)流动性风险分析

流动性风险,即因为资产在转变为现金的过程中,会遇到各种各样的困难,从而对资产的价值波动造成影响。基本上所有银行在发行个人理财的过程中,都不能提前兑换产品,如果一些投资者要想得到这部分资金,想提前终止与银行签订的合同,只能运用质押的形式实现。一些可以提前终止合同的理财合同,如果投资人提前赎回,会影响银行内部的流动资金,尤其是对部分股份制银行而言,所产生的消极影响极大,会显著减少银行的实际收益。

(三)信用风险分析

国内的银行在很长一段时间内,得到了国内消费者的高度信任。但是,银行囊括的客户诸多都是喜欢低风险的人员,造成现阶段诸多银行为了使自己理财产品的收益值得到保证,将部分预期收益逐渐概念化。当前,信贷资产相关的理财产品变成市场中主要的产品类型,若是有人在不可抗力因素的影响下没有能力偿还,就会严重损害到投资人的利益。

(四)法律风险分析

法律风险,即银行面临的诸多法律纠纷而形成的经济风险。当前,对商业银行自主开展信托业务的行为,国内并不允许,也禁止银行自主改动利率。同时,现阶段国内的金融产品发展并不理想,所囊括的理财产品也没有广泛的销售对象,若是出现相关法律纠纷,很容易出现客户将银行告上法庭的现象,同时也可能受到相关监管机构的经济处罚。

三、商业银行理财产品收益风险的应对措施

(一)加大自主研发力度

商业银行在对理财市场环境进行评估和分析后,要针对产品的投资运作流程作出合理规划,并立足于风险可控原则和成本可算原则对理财产品进行设计、开发和运作。除此之外,与多种计算方式相结合,适当对理财产品进行组合,并将其投资风险和回报利率确定出来。同时,在开发产品的过程中,设计团队应确定产品期限对产品的市场风险进行预测,并制定风险预防措施。在投资理财产品的过程中,要重视理财产品的多元化组合管理力度,以更好地对理财资产进行优化配置,把理财产品的投资风险分散,有效应对风险带来的影响。因为国内商业银行的理财产品大同小异,银行应自觉对理财产品设计体系进行改建,对理财产品品牌形象进行升级[2]。

(二)完善相关法律制度

中央全面深化改革委员会在2018年4月首次会议审议通过《关于规范金融机构业务资产管理业务的指导意见》,即《资管新规》。第一,其对促进银行资产管理业务公司治理变革极为有利。立足于资管新规要求,商业银行应将具有法人资格的、独立的资管子公司成立起来开展理财业务,银行可以对子公司发行的理财产品进行托管,此规定有利推动我国商业银行朝着国家化发展。第二,有利于促进理财资金池顺利转型,将行业发展的正确方向把握住。《资管新规》对推动商业银行的理财业务回归本源有利,以创新产品为业务发展重点,和其他金融机构展开密切合作,促进投资管理能力的提高。第三,有利于将商业银行服务实体经济的能力增强。立足于宏观层面治理“金融乱象”的背景,资管新规和禁多层嵌套、禁错配、限投机、限杠杆的措施有利于将整个金融体系的系统性风险降低,加强商业银行服务实体经济的能力,防止受到监管处罚。

(三)优化信贷结构

我国商业银行的传统信贷管理制度不能有效约束信贷人员的代理行为,这样很容易产生诸多坏账。同时受通货膨胀的影响,提高了企业信贷成本,降低了盈利率,不良贷款很容易形成,建立健全信贷管理制度的意义极为重要。商业银行应加大风险评价力度,对中长期贷款的管理进行合理控制,加大产能过剩、潜在的过剩企业的信贷结构调整和走量控制力度[3]。对金融信贷手段予以创新,将有效的信贷业务创新机制构建起来,树立业务品牌。针对质量不好的贷款客户,构建退出机制,促进贷款质量提高。

现阶段,我国经济的发展速度越来越快,一个健全的个人理财市场是发展的大势所趋。我们要将完善的内外部风险管理制度构建起来,积极对多元化理财产品进行创新完善,增强消费者对商业银行理财产品的信心。

注释:

①张宇. 我国商业银行理财产品现状分析——以中国工商银行为例[J]. 西部皮革,2018,v.40;No.424(07):118.

②姜豪. 商业银行理财产品定价方法及影响因素研究[J]. 中国物价,2018(2):62-66.

③刘薇. 刍议商业银行个人理财业务发展存在的问题及对策[J]. 经济师,2018,No.352(6):152-153.

④周婧.我国商业银行理财业务发展问题及对策研究[D]. 首都经济贸易大学,2018.

⑤佚名. 浅谈商业银行理财产品规范与监管[J]. 中国市场,2018(30):66-66.

⑥王大勇. 商业银行理财业务风险及防控对策[J]. 北方经贸,2018,No.403(06):116-117.

参考文献:

[1]钟丹.我国商业银行个人理财业务风险防范研究[D]. 江西财经大学,2018(75).

基金项目:项目编号为2017ZR0292,项目名称为大数据时代商业银行风险管理研究。

(作者单位:四川旅游学院)

- 抓住课堂生成,留住精彩瞬间

- 浅谈提高小学美术课堂作业质量

- 创设美术环境,开启创造智慧

- 浅谈中职语文有效口语交际的情境设置

- 体育教学中激发学生学习兴趣的途径

- 小学美术作业有效评价三策略

- 民俗文化融入初中语文教学的策略研究

- 想象:空间观念生长的土壤

- 巧设“支架”,提高英语写作教学的有效性

- 实施有效教学 打造高效历史课堂

- 激发学生兴趣,让初中化学“好玩”

- 初三化学作业眉批给我们的启示

- 如何提升高中生的作文写作能力

- 初中信息技术教学中学生创新能力的培养

- 多媒体技术在语文课堂上的妙用

- 基于E+互动平台的小学数学智慧融合教学的实施

- 浅谈信息技术与数学教学的有效整合

- 微课在小学数学中的应用及反思

- 浅谈“微视频”在小学科学课中的应用

- 新课标下高中信息技术有效教学的研究

- 三角形中位线的妙用

- 多措并举落实落细

- 如何利用牛津书虫爱上英语阅读,提高英语水平

- “泯然众人”,谁之过

- 我的教育故事

- precontributive

- precontrive

- precontrived

- precontrives

- precontriving

- precontrol

- precontroled

- precontroling

- precontrolled

- precontrolling

- precontrols

- precontroversial

- precontroversies

- precontroversy

- pre-convention

- preconventions

- preconversation

- preconversational

- preconversations

- pre-conversion

- preconversion

- preconversions

- preconvey

- preconveyed

- preconveying

- 浑浑沌沌

- 浑浑泡泡

- 浑浑蒙蒙

- 浑浩汸汸

- 浑涵

- 浑淆

- 浑淘淘

- 浑深

- 浑混

- 浑澄澄

- 浑然

- 浑然一体

- 浑然一色

- 浑然合成

- 浑然天成

- 浑然宏大:庞鸿 庞洪(巨大

- 浑然无知

- 浑然融为一体

- 浑牛不拉弯套

- 浑球

- 浑球儿

- 浑璞

- 浑的鲁儿

- 浑盖

- 浑着心